风电下乡+老旧风场改造”带来增量需求,浙商证券预计十四五期间风电年均新增装机容量或可至 80GW左右。10月28日晚,海上风电变流器龙头的禾望电气(603063.SH)发布三季度业绩,第三季度公司实现营业收入即归母净利润分别约为4.85亿元、7873万元,同比分别下降26.16%、35.12%。

继2021年上半年略差的整体业绩外,公司三季度经营状况或预示下半年将呈现出旺季不旺的表现。旺季不旺在于上游原材料成本价格上涨,下游零部件降本加快。

以最近招标为例,10 月华润电力和中广核两个海上风电场风机招标中投标人平均单价(含塔筒) 分别为 4563 元/kW、4352 元/kW,较此前价格降幅40%-50%

一、风电降本,短期压制利润

禾望电气自成立至今专注电能变换领域,业务分为新能源电控系统和工程传动业务。

主要产品覆盖陆上风电变流器、海上风电变流器、主控系统、变桨系统、集散式 、集中式、组串式逆变器、基于高价值工程的工程型变频器、行业定制专机、储能业务及关键部件、新能源汽车电控方案等,主要服务包含产品升级改造及运营维护等。

公司2009年始出货风电变流器,今国内风电变流器份额稳居前二位。主要产品包括 1.0kW~10.0MW 全功率变流器、1.5MW~6MW 双馈变流器、5.0MW~ 10.0MW 中压风电变流器。

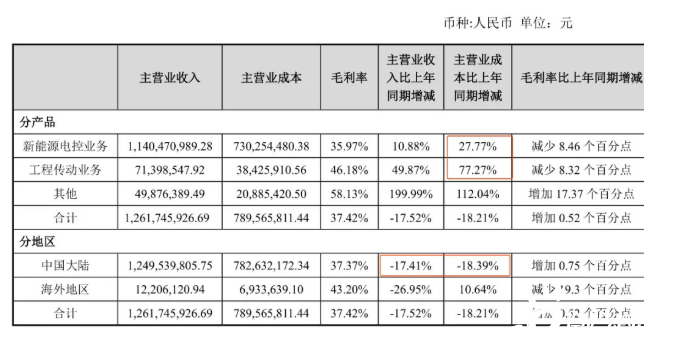

截止2021年6月底,公司新能源电控业务(风电、光伏变流器等)实现营业收入约7.53亿元,同比增长31.4%。

毛利率为38.36%,毛利率下降受上游原材料价格上涨、风电平价上网驱动零部件价格下降这两大因素影响。

如何确保高毛利率趋于稳定,有两个中期逻辑。

如何确保高毛利率趋于稳定,有两个中期逻辑。

一是风机大型化已成为行业未来的发展趋势,也是日后零部件降本大趋势下能够维持保持公司竞争能力及毛利率的关键。

为跟上市场步伐,公司陆续推出900V、1140V、3300V变流器方案,也开始拿到批量订单。

截止2021年上半年,公司海上风电出货1.5GW,占比约10%,然公司该产品的出货量已占整个海上风电市场份额的50-60%。

海上风电上半年还没有政策驱动,过往以来安装规模小。

随着下半年碳中和相关行动指标的落实,海上风电下半年招标增多,高景气也大概率将维持到数年,但补贴退出的阵痛还是会影响短期安装。

招标增多,但是今年整个风电变流器降价幅度大,新招标的毛利率低,叠加同行的价格战,公司Q4的相关产品毛利率大概率或会下降,进而影响整个业绩表现。公司Q3的毛利率下降已经开始反应这一市场变化。

二是剩者为王,即当路上风电、海上风电退出补贴后,风电平价上网倒逼上游零部件商退出风电市场,重现2018年光伏平价上网后的洗牌,而禾望电气的毛利率正处于这一阵痛期。

由于同行阳光电源在光伏领域能够持续贡献稳定现金流,令其加快在风电领域的价格战,或加快同行中小企业的退出。

禾望电气新能源电控业务里面除了风电变流器外,其光伏逆变器已有不错的市场份额。

禾望电气蝉联“2021中国光伏逆变器企业20强”前10,截止2021年上半年其光伏出货2GW,国内市占率4%。

光伏逆变器市场相对风电市场成熟且规模大,而公司光伏业务起步2019年,在光伏领域的客户及海外市场尚未完全搭建。

所以可见到公司海外收入占比低,中长期是一个增量的空间市场,短期还是受制竞争力(当地的分销、售后)、成本等因素。

另一风口储能业务,公司目前介入储能变流器尚早,同质化严重,贡献收入有限。

二、内部人减持,外部人买入

公司所在的风电、光伏、储能等业务正处于市场热门风口,但2021年业绩平淡度过已是大概率事件。期间高管股权减持事件贯穿2021全年。

2021年2月24日,实控人之一的盛小军先生减持402万股,占股本0.93%。

4月初,联合创始人之一的夏泉波解除一致行动人,随即就是一轮又一轮的减持,期间也分了部分给前妻,前妻继续减持。

由于签了减持协议,所以未来两年还有会小量的减持。

由于创始人团队目前已经离开公司,意味禾望电气将从联合创始人模式转变为以韩玉董事长为话事的公司。

另,员工股权平台解禁后也随即减持部分。

这三者都是类似差不多的解释意思:个人资金需求(改善生活)。

公司内部管理人员减持,外部的基金则选择介入且仓位并不低。

以朱雀为例,截止9月底,禾望电气占其基金规模的9%,朱雀基金在禾望电气前十大股东里面占据四个席位,占流通股比例接近10%。

结合中报情况看,该基金基本在7-9月期间大幅介入,并结合相关调研信息,基金在买入前应该是清楚禾望电气2021年二三季度乃至全年业绩都会比较一般。

所以可从中期长逻辑来看待朱雀买入的动作。

风电、光伏平价上网必然会促使相关的零部件更新迭代的同时大降成本,上游原材料价格高居不下导致下游装机放慢。

此时禾望电气也正处于上涨原材料价格,下游零部件降价的尴尬地步,只要熬过这一轮的洗牌才能出现胜者为王的阶段,因此可见到不少同行也处于一种要规模、营收,不要利润的短期战略。三、结束语

作为风电变流器龙头的禾望电气,一方面受惠碳中和、碳达峰的中长期发展逻辑,另一方面是其目前市值约104亿,竞争对手阳光电源约2539亿。

虽两者存在部分不同的商业模式,但是两者均是风电、光伏变流器领域的龙头,两者之间的存在巨大的市值空间也为禾望电气打开市值现象空间。