切换行业

切换行业

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,2023年1-12月份,央国企共有96.27GW、506个风电项目整机集采定标,其中央企累计87.54GW、454个风电项目整机集采定标;国企累计8.72GW、52个风电项目整机集采定标!

国际能源网/风电头条(微信号:wind-2005s)风电项目数据库收录了包括国家电投、华能、大唐、国家能源集团、中国电建、华电、中广核、三峡、华润等54家央、国企风电机组开标情况。

在2023年1-12月份风电中标项目中,国际能源网/风电头条(微信号:wind-2005s)从央企+国企、央企、国企等三个维度进行了统计,分别从整机商、整机商中标均价、开发商、各省份中标规模4个维度进行了分析。

一、央企+国企96.27GW机组开标

二、央企87.54GW机组开标

图表1.风电整机商中标数据统计

图表2.13家整机商中标均价统计

图表3.电站开发业主项目统计

图表4.分省中标统计

三、国企8.72GW机组开标

图表1.风电整机商中标数据统计

图表2.9家整机商中标均价统计

图表3.电站开发业主项目统计

图表4.分省中标统计

第一部分:央企+国企96.27GW机组开标

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2023年1-12月央企和国企中标项目累计506个风电项目集采定标,累计容量达到96267.47MW(约96.27GW)。

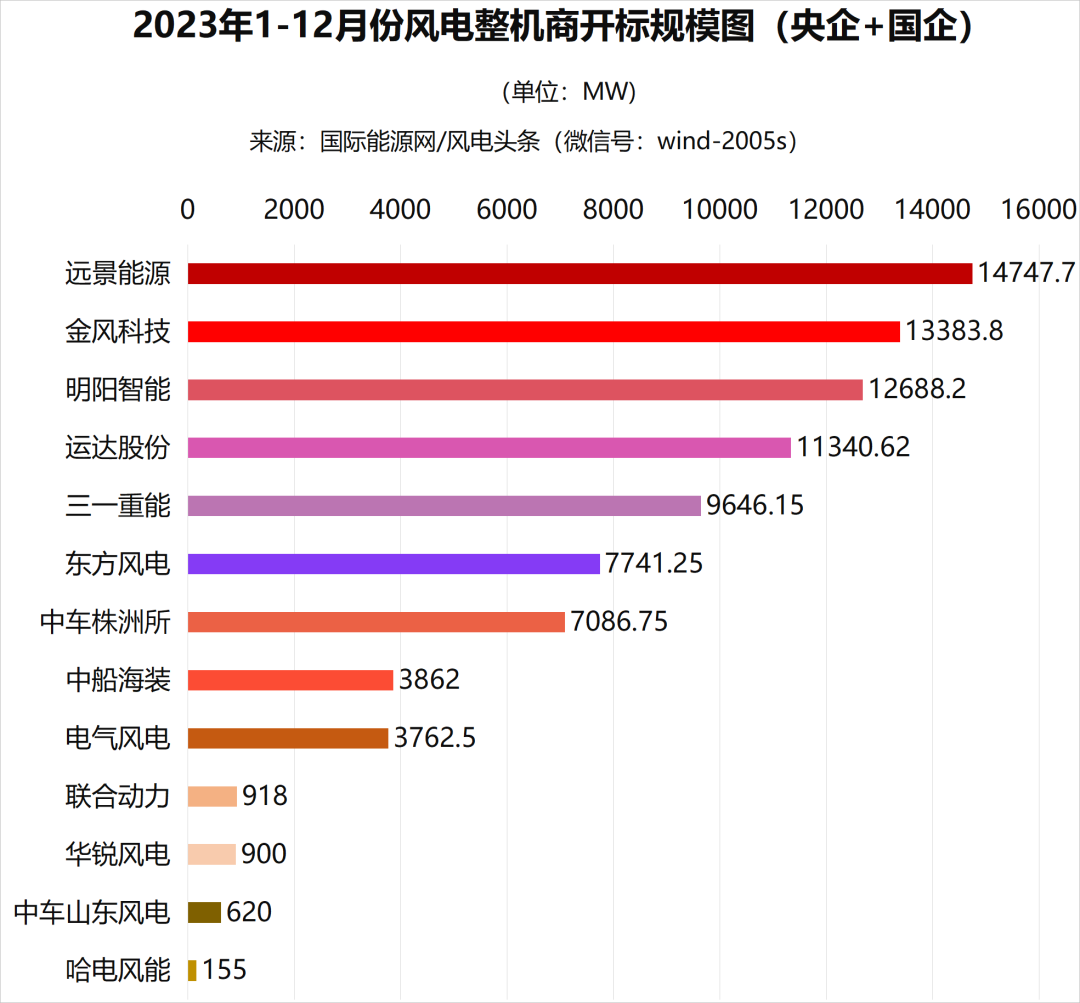

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,共有14家整机商中标。其中,远景能源、金风科技、明阳智能、运达股份、三一重能排前五名。

数据来源:国际能源网、国能能源研究院

远景能源位居第一,中标规模为14747.7MW,占中标规模的16.98%;

金风科技位居第二,中标规模为13383.8MW,占中标规模的15.41%;

明阳智能位居第三,中标规模为12688.2MW,占中标规模的14.61%;

运达股份位居第四,中标规模为11340.62MW,占中标规模的13.06%;

三一重能位居第五,中标规模为9646.15MW,占中标规模的11.11%;

东方风电位居第六,中标规模为7741.25MW,占中标规模的8.91%;

中车株洲所位居第七,中标规模为7086.75MW,占中标规模的8.16%;

中船海装位居第八,中标规模为3862MW,占中标规模的4.45%;

电气风电位居第九,中标规模为3762.5MW,占中标规模的4.33%;

联合动力位居第十,中标规模为918MW,占中标规模的1.06%;

华锐风电位居第十一,中标规模为900MW,占中标规模的1.04%;

中车山东风电位居第十二,中标规模为620MW,占中标规模的0.71%。

哈电风能位居第十三,中标规模为155MW,占中标规模的0.18%;

老牌风电整机商北京能优技术有限公司位居第十四,中标规模未公布。

(注:大唐、中核框架采购、联合体企业中标及未公布规模的项目未计入内)

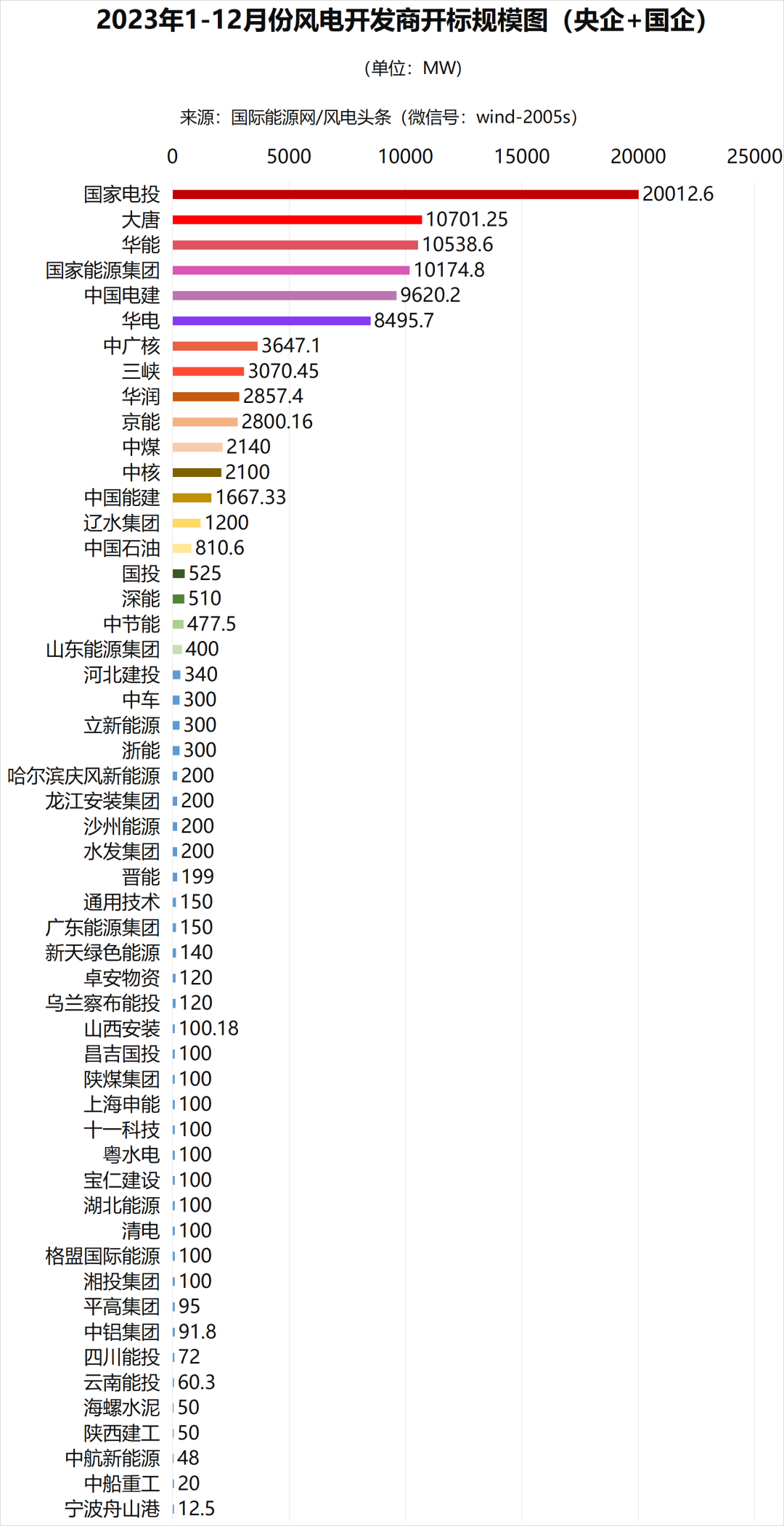

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2023年1-12月份共有54家开发商发布风电机组开标结果,分别是国家电投、华能、大唐、国家能源集团、中国电建、华电、中广核、三峡、华润、中煤、中核、中国能建、中国石油、国投、中节能、中车、通用技术、平高集团、中铝集团、中航新能源、中船重工、京能、辽水集团、深能、山东能源集团、河北建投、立新能源、浙能、哈尔滨庆风新能源、龙江安装集团、沙州能源、水发集团、晋能、广东能源集团、新天绿色能源、卓安物资、乌兰察布能投、山西安装、昌吉国投、陕煤集团、上海申能、十一科技、粤水电、宝仁建设、湖北能源、清电、格盟国际能源、湘投集团、四川能投、云南能投、海螺水泥、陕西建工、宁波舟山港、山东港口。

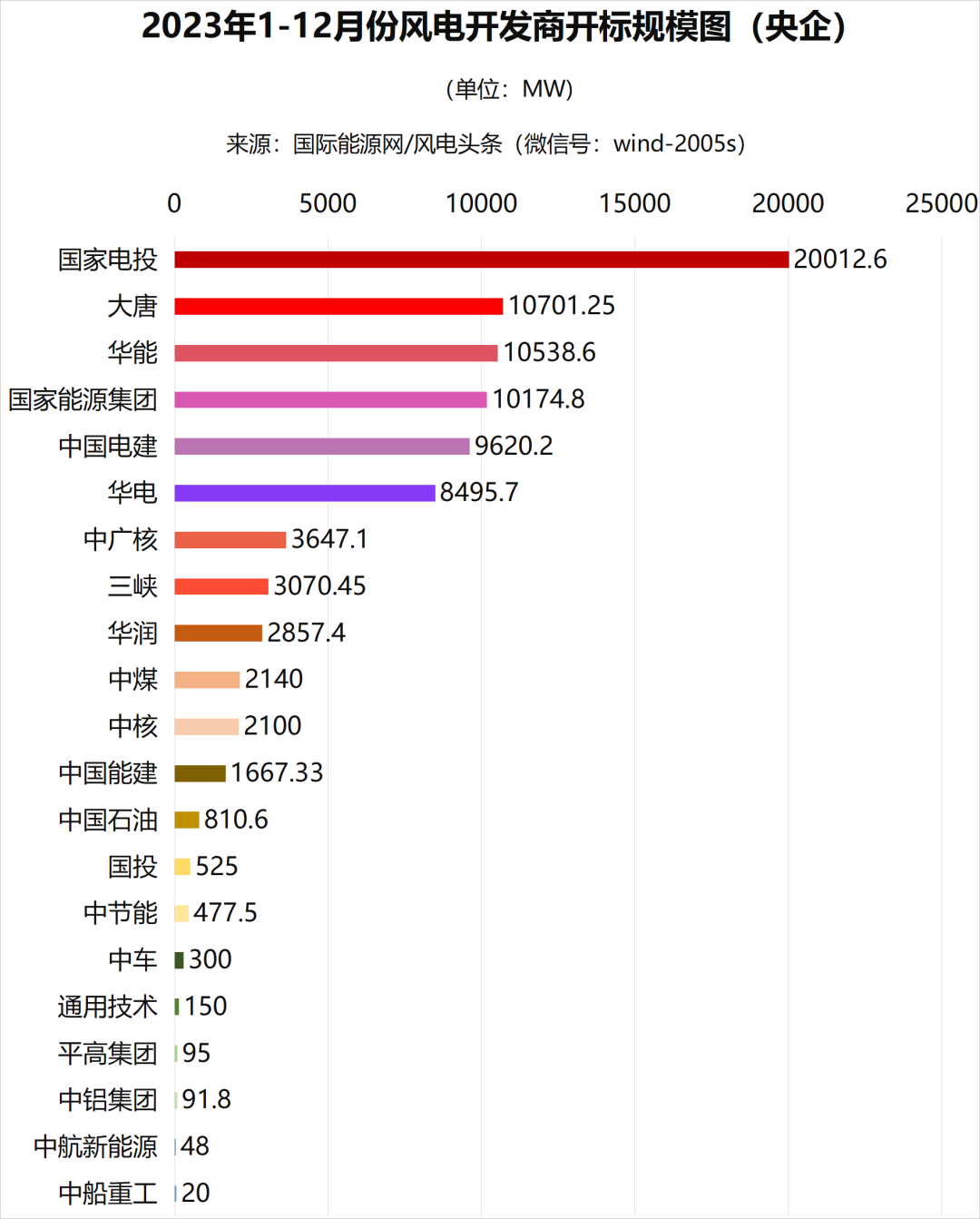

2022年1-12月份,国家电投、大唐、华能、国家能源集团、中国电建、华电开标规模均超8GW,其中,国家电投开标规模为20012.6MW,位居第一名,其次是大唐,项目开标规模为10701.25MW,位居第二名;华能以10538.6MW的规模位居第三名。

数据来源:国际能源网、国能能源研究院

国际能源网/风电头条(微信号:wind-2005s)从各省份分布情况梳理,内蒙古、新疆、甘肃、辽宁规模均超4GW。其中内蒙古是中标规模最大的省份,规模超12GW,排名第一;新疆规模为9132MW,排名第二;其次是甘肃,规模为6359.96MW,排名第三。

数据来源:国际能源网、国能能源研究院

第二部分:央企87.54GW机组开标

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2023年1-12月份,国家电投、华能、大唐、国家能源集团、中国电建、华电、中广核、三峡、华润、中煤、中核、中国能建、中国石油、国投、中节能、中车、通用技术、平高集团、中铝集团、中航新能源、中船重工等21家央企公布了风电机组采购情况。

2023年1月1日-12月31日,共有454个风电项目的风机中标结果出炉,累计容量达到87543.33MW(约87.54GW)。

从整体规模上来说,陆上风电项目403个,总规模63816.83MW,折合约63.82GW;海上风电项目51个,总规模23726.5MW,折合约23.73GW。

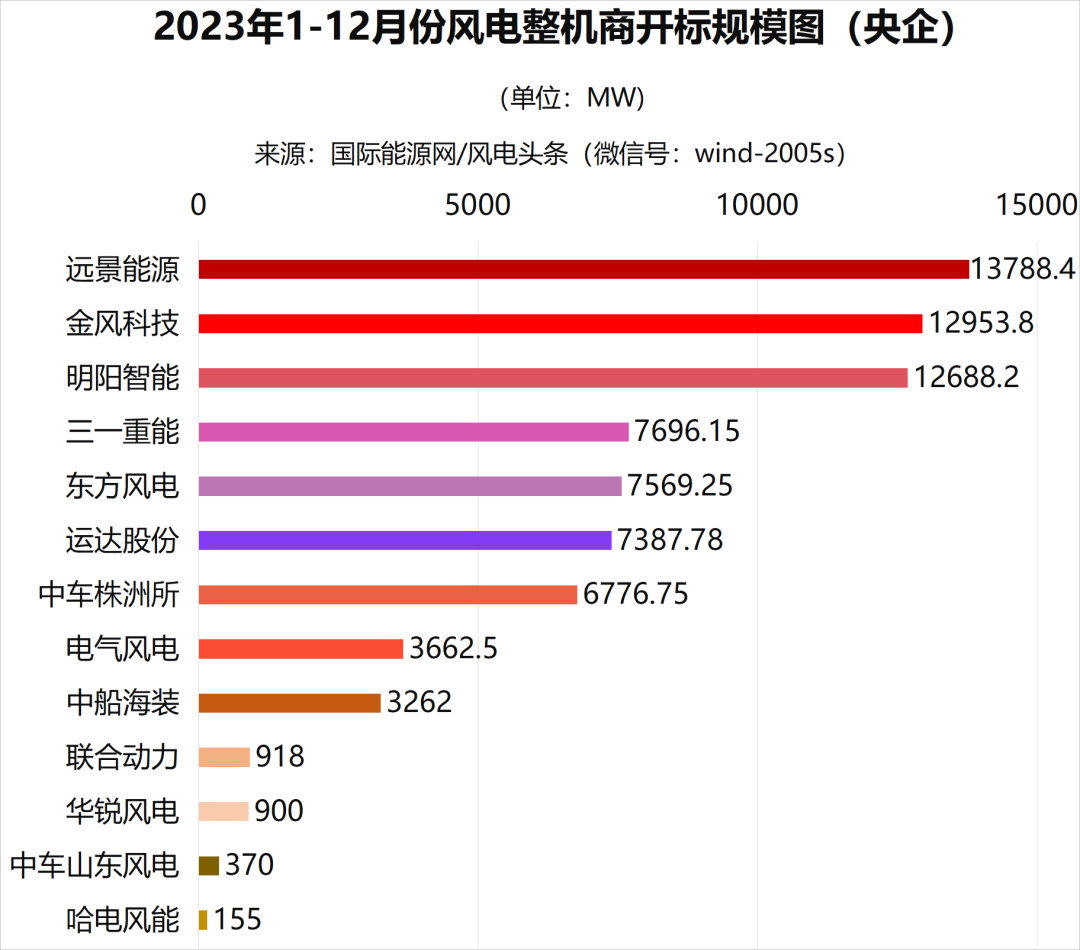

央企风电整机商中标数据统计

87.54GW!远景能源、金风科技、明阳智能居前三。

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库数据显示,2023年1-12月份风电中标项目累计87543.33MW(约87.54GW),共有14家整机商中标。

数据来源:国际能源网、国能能源研究院

远景能源位居榜首,中标规模为13788.4MW,占中标规模的17.65%;

金风科技位居第二,中标规模为12953.8MW,占中标规模的16.58%;

明阳智能位居第三,中标规模为12688.2MW,占中标规模的16.24%;

三一重能位居第四,中标规模为7696.15MW,占中标规模的9.85%;

东方风电位居第五,中标规模为7569.25MW,占中标规模的9.69%;

运达股份位居第六,中标规模为7387.78MW,占中标规模的9.46%;

中车株洲所位居第七,中标规模为6776.75MW,占中标规模的8.67%;

电气风电位居第八,中标规模3662.5MW,占中标规模的4.69%;

中船海装位居第九,中标规模为3262MW,占中标规模的4.18%;

联合动力位居第十,中标规模为918MW,占中标规模的1.17%;

华锐风电位居第十一,中标规模为900MW,占中标规模的1.15%;

中车山东风电位居第十二,中标规模为370MW,占中标规模的0.47%。

哈电风能位居第十三,中标规模为155MW,占中标规模的0.2%;

老牌风电整机商北京能优技术有限公司位居第十四,中标规模未公布。

(备注:大唐、中核框架采购、联合体企业中标及未公布规模的项目未计入内)

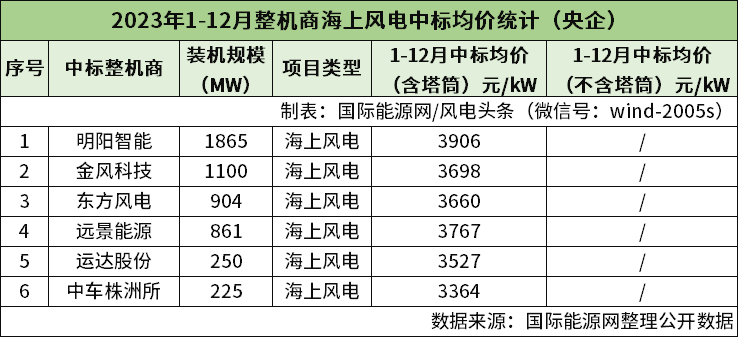

央企13家整机商中标均价统计

陆上风电含塔筒最高中标均价2348元/kW,不含塔筒最高中标均价2750元/kW;海上风电含塔筒最高中标均价3906元/kW。

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,1-12月风电整机商中标均价,陆上风电项目各整机商中,含塔筒最高中标均价为华锐风电2348元/kW,最低中标均价为三一重能1906元/kW。不含塔筒最高中标均价为中车山东风电2750元/kW,最低中标均价为运达股份1583元/kW。

(注:仅统计公开订单规模及价格的风电项目)

海上风电项目各整机商中,含塔筒最高中标均价为明阳智能3906元/kW,最低中标均价为中车株洲所3364元/kW。

(注:仅统计公开订单规模及价格的风电项目)

金风科技中标陆上风电项目8403.8MW,含塔筒中标均价为2037元/kW,不含塔筒中标均价为1706元/kW。中标海上风电项目1100MW,含塔筒中标均价为3698元/kW。

远景能源中标陆上风电项目7488.7MW,含塔筒中标均价为1954元/kW,不含塔筒中标均价为2019元/kW。中标海上风电项目861MW,含塔筒中标均价为3767元/kW。

三一重能中标陆上风电项目7476.15MW,含塔筒中标均价为1906元/kW,不含塔筒中标均价为1597元/kW。

明阳智能中标陆上风电项目6793.2MW,含塔筒中标均价为1984元/kW,不含塔筒中标均价为1634元/kW。中标海上风电项目1865MW,含塔筒中标均价为3906元/kW。

中车株洲所中标陆上风电项目4001.75MW,含塔筒中标均价为2170元/kW,不含塔筒中标均价为1778元/kW。中标海上风电项目225MW,含塔筒中标均价为3364元/kW。

东方风电中标陆上风电项目3405.25MW,含塔筒中标均价为2104元/kW,不含塔筒中标均价为1635元/kW。中标海上风电项目904MW,含塔筒中标均价为3660元/kW。

运达股份中标陆上风电项目3618.75MW,含塔筒中标均价为2055元/kW,不含塔筒中标均价为1583元/kW。中标海上风电项目250MW,含塔筒中标均价为3527元/kW。

电气风电中标陆上风电项目1862.5MW,含塔筒中标均价为1956元/kW,不含塔筒中标均价为2058元/kW。

联合动力中标陆上风电项目918MW,含塔筒中标均价为2131元/kW,不含塔筒中标均价为1769元/kW。

中车山东风电中标陆上风电项目370MW,含塔筒中标均价为2175元/kW,不含塔筒中标均价为2750元/kW。

中船海装中标陆上风电项目212MW,不含塔筒中标均价为1817元/kW。

华锐风电中标陆上风电项目200MW,含塔筒中标均价为2348元/kW。

哈电风能中标陆上风电项目155MW,不含塔筒中标均价为1980元/kW。

央企电站投资业主项目统计

4家央企开发商规模超10GW,国家电投规模最大。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2023年1-12月份共有21家央企开发商发布风电机组开标结果,分别是国家电投、大唐、华能、国家能源集团、中国电建、华电、中广核、三峡、华润、中煤、中核、中国能建、中国石油、国投、中节能、中车、通用技术、平高集团、中铝集团、中航新能源、中船重工。

2023年1-12月份,国家电投、华能、大唐开标规模均超10GW,其中,国家电投开标规模为20012.6MW,位居第一名,其次是大唐,项目开标规模为10701.25MW,位居第二名;华能以10538.6MW的规模位居第三名。

数据来源:国际能源网、国能能源研究院

国家电投开标规模为20012.6MW,其中,明阳智能中标3875MW,远景能源中标3636.1MW,东方风电中标3029.5MW,中车株洲所中标2945MW,中船海装中标2662MW,金风科技中标1500MW,电气风电中标1300MW,三一重能中标665MW,华锐风电中标200MW,运达股份中标200MW。

大唐开标规模为10701.25MW,其中,东方风电中标1304.5MW,远景能源中标1516.8MW,明阳智能中标845MW,金风科技中标914MW,三一重能中标320.9MW,中车株洲所中标300.05MW。大唐风电机组框架采购5500MW,由东方风电、明阳智能、远景能源、三一重能、金风科技、电气风电、运达股份、中车株洲所中标。

华能开标规模为10538.6MW,其中,三一重能中标3355.5MW,明阳智能中标2304.7MW,远景能源中标2031MW,运达股份中标1072.8MW,金风科技中标744.6MW,东方风电中标530MW,电气风电中标500MW。

国家能源集团开标规模为10174.8MW,其中,金风科技中标2622.8MW,远景能源中标1923MW,明阳智能中标1293.2MW,运达股份中标1536.25MW,联合动力中标918MW,三一重能中标804.75MW,中车株洲所中标586.8MW,电气风电中标390MW,东方风电中标100MW。

中国电建开标规模为9620.2MW,其中,金风科技中标2350MW,运达股份中标1839.2MW,远景能源中标898.5MW,华锐风电中标500MW,电气风电中标500MW,东方风电中标410MW,明阳智能中标770MW,三一重能中标120MW,中车株洲所中标316MW,中船海装中标500MW,北京优能中标5个项目,中车株洲所、东方风电、运达股份、上海电气共同中标1000MW;远景能源、中船海装、明阳智能共同中标416.5MW。

华电开标规模为8495.7MW,其中,明阳智能中标1595.3MW,远景能源中标1524MW,中车株洲所中标1138.9MW,东方风电中标1070MW,三一重能中标900MW,金风科技中标700MW,运达股份中标1067.5MW,电气风电中标500MW。

中广核开标规模为3647.1MW,其中,远景能源中标1155MW,明阳智能中标990MW,金风科技中标792.6MW,电气风电中标450MW,中船海装中标100MW,运达股份中标49.5MW,东方风电中标40MW,中车株洲所中标40MW,中车山东风电中标30MW。

三峡开标规模为3070.45MW,其中,金风科技中标1550MW,运达股份中标730.2MW,东方风电中标385.25MW,明阳智能中标255MW,远景能源中标150MW。

华润开标规模为2857.4MW,其中,中车株洲所中标1250MW,明阳智能中标300MW,远景能源中标282.4MW,金风科技中标695MW,三一重能330MW。

中煤开标规模为2140MW,其中,三一重能中标800MW,东方风电中标700MW,运达股份中标240MW,金风科技中标400MW。

中核开标规模为2100MW,远景能源中标100MW,中核风电机组框架采购2000MW,由明阳智能、、三一重能、中车株洲所、金风科技、联合动力、运达股份、东方风电、电气风电中标。

中国能建开标规模为1667.33MW,其中,运达股份中标557.33MW,远景能源中标350MW,三一重能中标300MW,华锐风电中标200MW,明阳智能中标160MW,中车株洲所中标100MW,。

中国石油开标规模为810.6MW,其中,明阳智能中标150MW,中车山东风电中标40MW,远景能源中标70.6MW。中车山东风电、运达股份共同中标中国石油吉林油田550MW风电项目。

国投开标规模为525MW,其中,由金风科技中标。

中节能开标规模为477.5MW,哈电风能中标155MW,中车株洲所中标100MW,三一重能中标100MW,远景能源中标100MW,电气风电中标22.5MW。

中车开标规模为300MW,其中,由中车山东风电中标。

通用技术开标规模为150MW,其中,由明阳智能中标。

平高集团开标规模为95MW,其中,由运达股份中标。

中铝集团开标规模为91.8MW,其中,由金风科技中标。

中航新能源开标规模为48MW,其中,由金风科技中标。

中船重工开标规模为20MW,其中,由金风科技中标。

央企各地中标统计

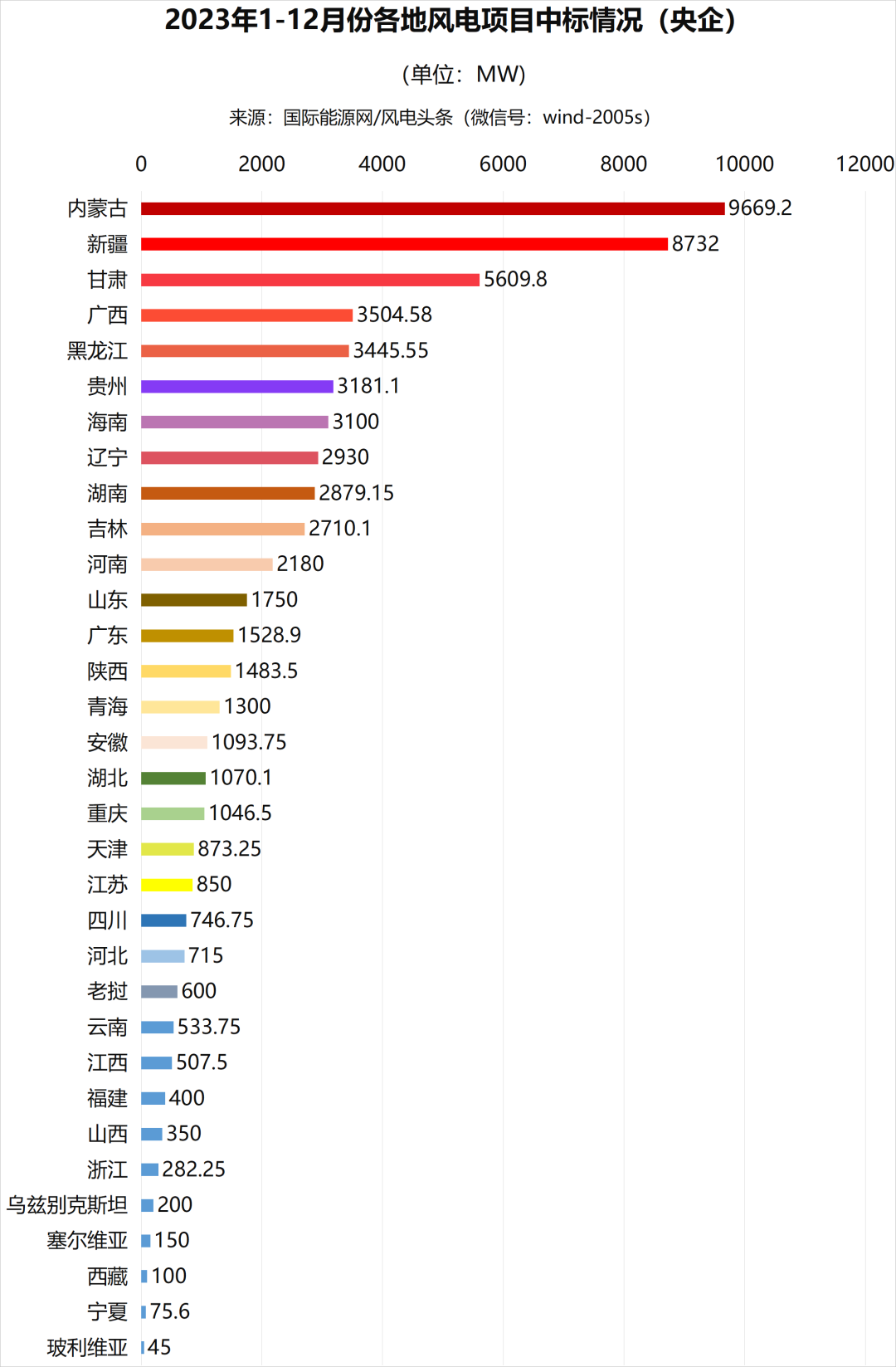

西北、华北、东北地区规模超9GW,内蒙古规模超9GW。

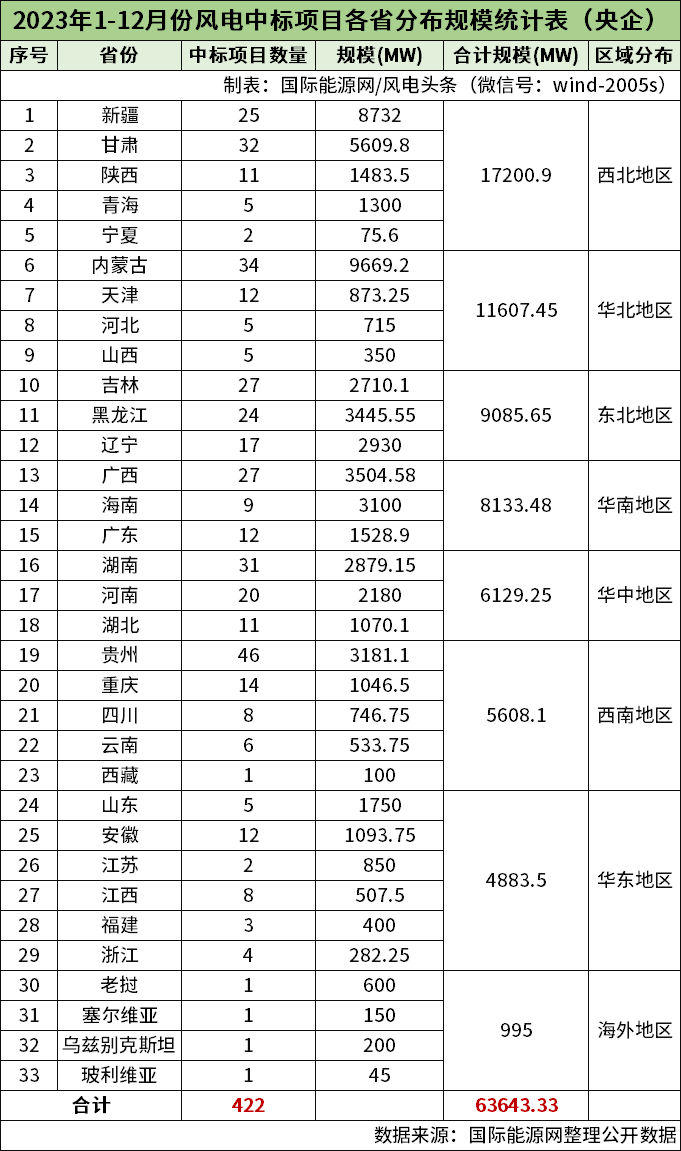

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2023年1-12月份风电开标项目有33个地方项目进行开标,规模为63643.33MW(约63.64GW)。(注:大唐、中核框架采购、联合体企业中标及未公布规模的项目未计入内)

从省份分布情况来看,内蒙古、新疆、甘肃、广西、黑龙江、贵州、海南是规模均超3GW的省份。其中,内蒙古是中标规模最大的省份,规模超9669.2MW,排名第一。新疆规模为8732MW,排名第二,其次是甘肃,规模为5609.8MW,排名第三。

数据来源:国际能源网、国能能源研究院

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2023年1-12月份,西北地区、华北地区、东北地区成为风电开发最火热的土地,规模均超9GW。其中,西北地区开标规模超17GW,是中标规模最大的区域,包含新疆、甘肃、青海、陕西、宁夏。

西北地区累计开标17200.9MW,其中新疆开标8732MW、甘肃开标5609.8MW、青海开标1300MW、陕西开标1483.5MW、宁夏开标75.6MW。

华北地区累计开标11607.45MW,其中内蒙古开标9669.2MW、天津开标873.25MW、河北开标715MW、山西开标350MW。

东北地区累计开标9085.65MW,其中吉林开标2710.1MW、黑龙江开标3445.55MW、辽宁开标2930MW。

华南地区累计开标8133.48MW,其中广西开标3504.58MW、广东开标1528.9MW、海南开标3100MW。

华中地区累计开标6129.25MW,其中湖南开标2879.15MW、河南开标2180MW、湖北开标1070.1MW。

西南地区累计开标5608.1MW,其中贵州开标3181.1MW、重庆开标1046.5MW、四川开标746.75MW、云南开标533.75MW、西藏开标100MW。

华东地区累计开标4883.5MW,其中山东开标1750MW、安徽开标1093.75MW、江苏开标850MW、江西开标507.5MW、福建开标400MW、浙江开标282.25MW。

海外地区累计开标995MW,其中老挝开标600MW、塞尔维亚开标150MW、乌兹别克斯坦开标200MW、玻利维亚开标45MW。

从开发商的角度来看,西北地区中,华电开标4606MW、国家能源集团开标3170MW、中国电建开标2694.5MW、华能开标2483.8MW、中煤开标1840MW、中广核开标1000MW、中国能建开标376MW、国家电投开标370MW、中车开标300MW、中节能开标150MW、大唐开标100MW、三峡开标50MW、中铝集团开标30.6MW、中船重工开标20MW、中国石油开标10MW。

华北地区中,华能开标5641MW、国家能源集团开标1933.25MW、中国电建开标1915MW、华电开标870MW、大唐开标345MW、华润开标285MW、三峡开标204MW、中国能建开标100MW、中节能100MW、中广核开标85MW、中铝集团开标61.2MW、平高集团开标40MW、国家电投开标20MW,中国石油开标8MW。

东北地区中,国家能源集团开标1528.75MW、大唐开标1422.1MW、华电开标1291.2MW、国家电投开标1100MW、中国石油开标792.6MW、三峡开标687.7MW、华能开标683.3MW、中广核开标430MW、华润开标350MW、中国电建开标300MW、中煤开标300MW、中国能建开标200MW。

华南地区中,中国电建开标1516.5MW、国家电投开标1316.1MW、国家能源集团开标1266MW、华能开标1049.5MW、中广核开标1049.5MW、大唐开标949.8MW、华润开标700MW、三峡开标138MW、中国能建开标100.08MW。中航新能源开标48MW。

华中地区中,华润开标980MW、华电开标1050MW、大唐开标1033.85MW、中国电建开标585MW、国家能源集团开标772.8MW、三峡开标422.5MW、中广核开标407.6MW、国家电投开标265MW、中节能开标227.5MW、中国能建开标160MW、中核开标100MW、华能开标70MW、平高集团开标55MW。

西南地区中,大唐开标1030.5MW、国家能源集团开标822.75MW、中国电建开标764.2MW、国投525MW、华电开标488.5MW、华能开标450MW、华润开标442.4MW、中广核开标425MW、国家电投开标341.5MW、三峡开标218.25MW、中国能建开标100MW。

华东地区中,三峡开标1350MW、中国电建开标1000MW、国家能源集团开标681.25MW、国家电投开标600MW、大唐开标320MW、中广核开标250MW、中国能建开标231.25MW、华电开标190MW、华能开标161MW、华润开标100MW。

海外地区中,中国电建开标845MW、通用技术开标150MW。

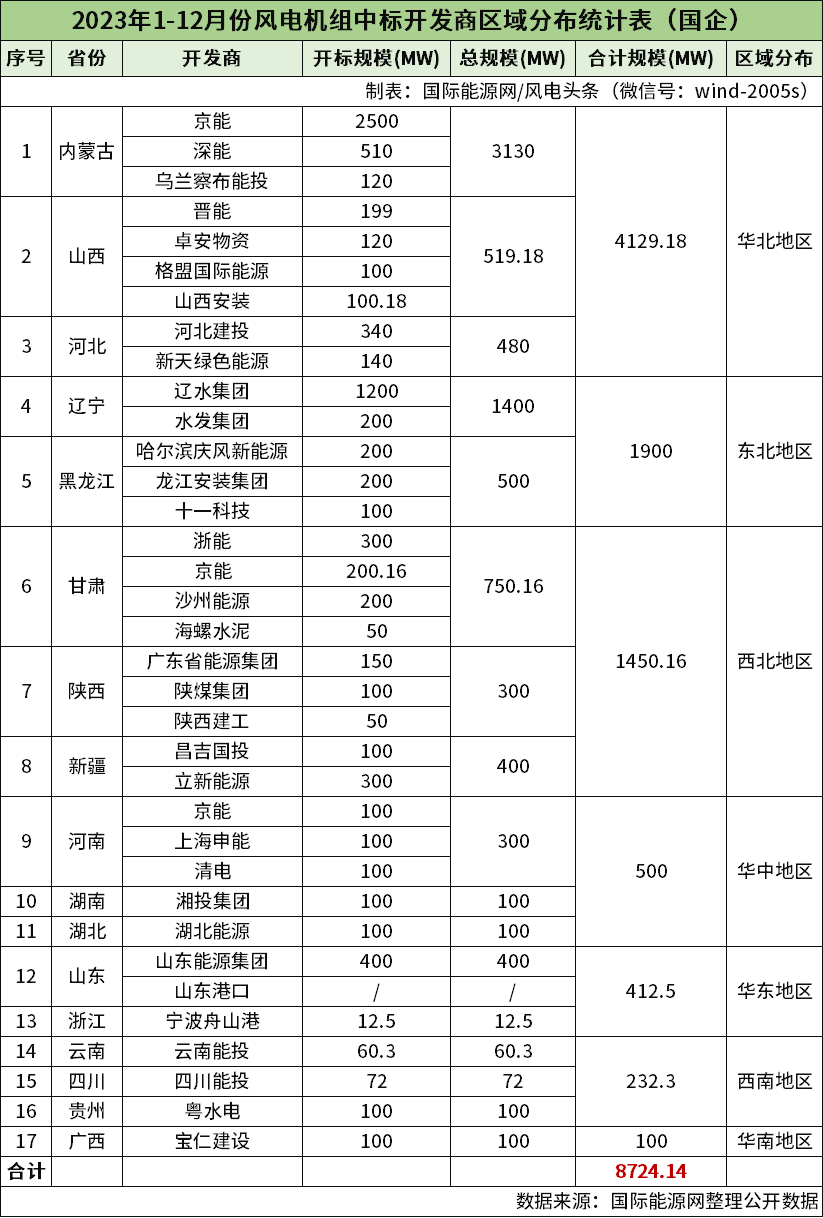

第三部分:国企8.72GW机组开标

累计8.72GW!国企52个风电项目集采定标!运达股份、三一重能、远景能源、中船海装、金风科技排前五名。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2023年1-12月份,京能、辽水集团、深能、山东能源集团、河北建投、立新能源、浙能、哈尔滨庆风新能源、龙江安装集团、沙州能源、水发集团、晋能、广东能源集团、新天绿色能源、卓安物资、乌兰察布能投、山西安装、昌吉国投、陕煤集团、上海申能、十一科技、粤水电、宝仁建设、湖北能源、清电、格盟国际能源、湘投集团、四川能投、云南能投、海螺水泥、陕西建工、宁波舟山港、山东港口33家国企公布了风电机组采购情况。

2023年1月1日-12月31日,共有52个风电项目的风机中标结果出炉,累计容量达到8724.14MW(约8.72GW)。

从整体规模上来说,陆上风电项目共51个,规模为8324.14MW,海上风电项目1个,规模为400MW。

国企风电整机商中标数据统计

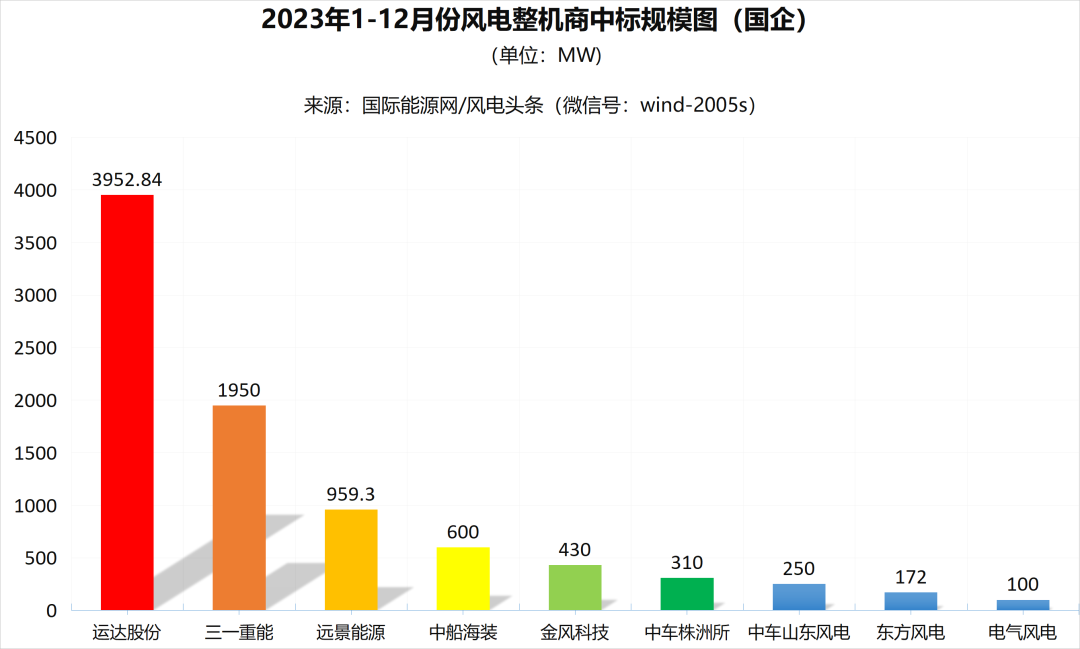

8.72GW!运达股份、三一重能、远景能源居前三。

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库显示,2023年1-12月份风电中标项目累计8724.14MW(约8.72GW),共有10家整机商中标。

数据来源:国际能源网、国能能源研究院

运达股份位居榜首,中标规模为3952.84MW,占中标规模的45.31%;

三一重能位居第二,中标规模为1950MW,占中标规模的22.35%;

远景能源位居第三 ,中标规模为959.3MW,占中标规模的11%;

中船海装位居第四,中标规模为600MW,占中标规模的6.88%;

金风科技位居第五 ,中标规模为430MW,占中标规模的4.93%;

中车株洲所位居第六 ,中标规模为310MW,占中标规模的3.55%;

中车山东风电位居第七,中标规模为250MW,占中标规模的2.87%;

东方风电位居第八,中标规模为172MW,占中标规模的1.97%;

电气风电位居第九,中标规模为100MW,占中标规模的1.15%;

明阳智能位居第十,中标规模未公布。

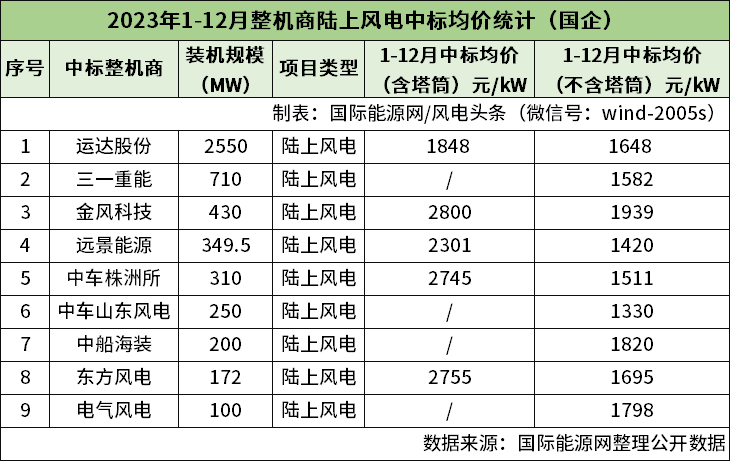

国企9家整机商中标均价统计

陆上风电含塔筒最高中标均价2800元/kW,不含塔筒最高中标均价1939元/kW;海上风电含塔筒中标均价3200元/kW。

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,在1-12月风电整机商中标均价中,陆上风电项目各整机商中,含塔筒最高中标均价为金风科技2800元/kW,最低中标均价为运达股份1848元/kW。不含塔筒最高中标均价为金风科技1939元/kW,最低中标均价为中车山东风电1330元/kW。

(注:仅统计公开规模及价格的风电项目)

海上风电项目各整机商中,中船海装含塔筒均价为3200元/kW。

(注:仅统计公开规模及价格的风电项目)

运达股份中标陆上风电项目2550MW,含塔筒中标均价为1848元/kW,不含塔筒中标均价为1648元/kW。

三一重能中标陆上风电项目710MW,不含塔筒中标均价为1582元/kW。

金风科技中标陆上风电项目430MW,含塔筒中标均价为2800元/kW,不含塔筒中标均价为1939元/kW。

远景能源中标陆上风电项目349.5MW,含塔筒中标均价为2301元/kW,不含塔筒中标均价为1420元/kW。

中车株洲所中标陆上风电项目310MW,含塔筒中标均价为2745元/kW,不含塔筒中标均价为1511元/kW。

中车山东风电中标陆上风电项目250MW,不含塔筒中标均价为1330元/kW。

中船海装中标陆上风电项目200MW,不含塔筒中标均价为1820元/kW。中标海上风电项目400MW,含塔筒中标均价为3200元/kW。

东方风电中标陆上风电项目172MW,含塔筒中标均价为2755元/kW,不含塔筒中标均价为1695元/kW。

电气风电中标陆上风电项目100MW,不含塔筒中标均价为1798元/kW。

国企电站投资业主项目统计

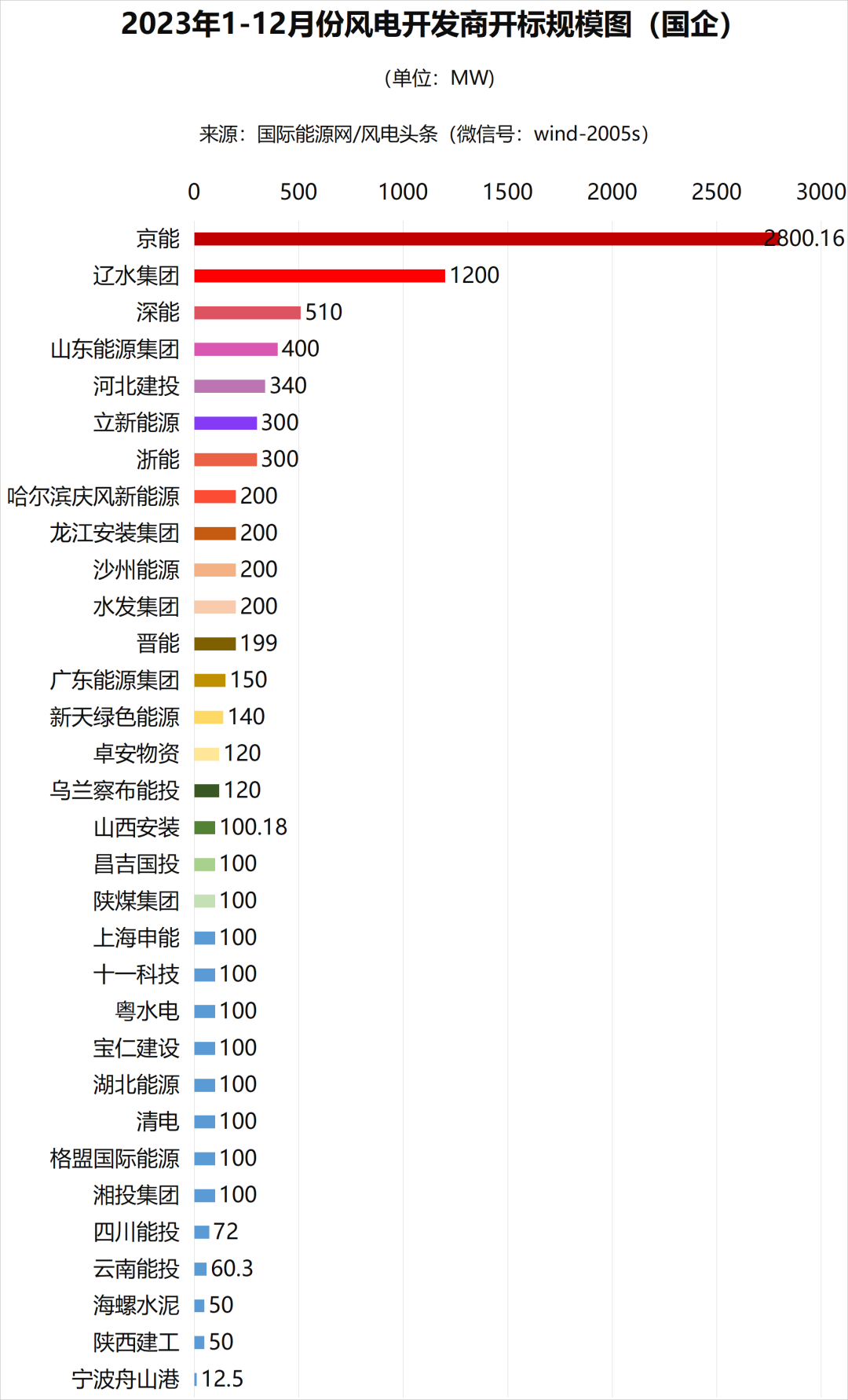

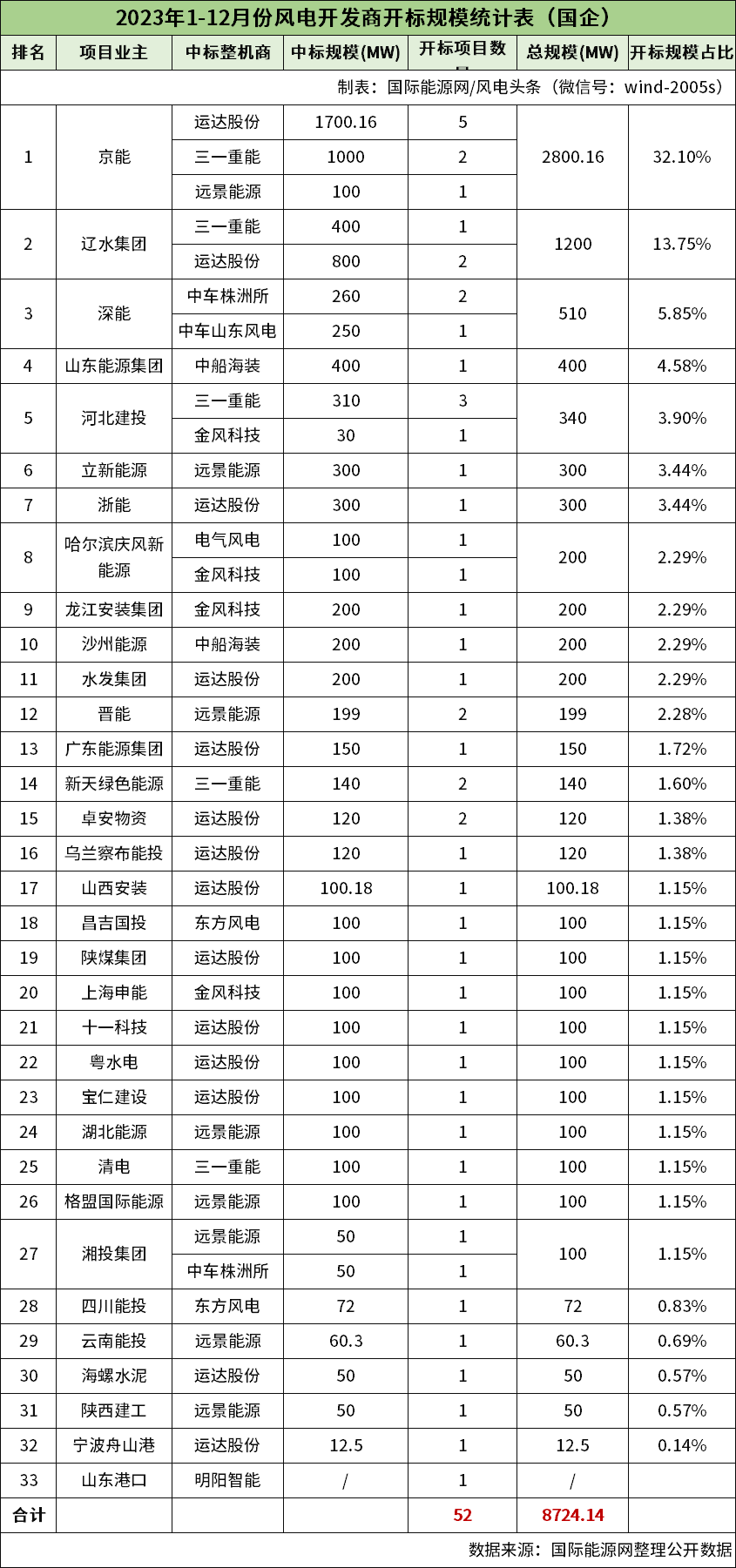

2家国企开发商规模超1GW,京能规模最大。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2023年1-12月份共有33家国企开发商发布风电机组开标结果,分别是京能、辽水集团、深能、山东能源集团、河北建投、立新能源、浙能、哈尔滨庆风新能源、龙江安装集团、沙州能源、水发集团、晋能、广东能源集团、新天绿色能源、卓安物资、乌兰察布能投、山西安装、昌吉国投、陕煤集团、上海申能、十一科技、粤水电、宝仁建设、湖北能源、清电、格盟国际能源、湘投集团、四川能投、云南能投、海螺水泥、陕西建工、宁波舟山港、山东港口。

2023年1-12月份,京能开标规模超2.8GW,位居第一名,其次是辽水集团,项目开标规模为1200MW,位居第二名;深能开标规模为510MW,位居第三名。

数据来源:国际能源网、国能能源研究院

京能开标规模为2800.16MW,其中,运达股份中标1700.16MW,三一重能中标1000MW,远景能源中标100MW。

辽水集团开标规模为1200MW,运达股份中标800MW,三一重能中标400MW。

深能开标规模为510MW,中车株洲所中标260MW,中车山东风电中标250MW。

山东能源集团开标规模为400MW,由中船海装中标。

河北建投开标规模为340MW,三一重能中标310MW,金风科技中标30MW。

立新能源开标规模为300MW,由远景能源中标。

浙能开标规模为300MW,由运达股份中标。

哈尔滨庆风新能源开标规模为200MW,其中,电气风电中标100MW,金风科技中标100MW。

龙江安装集团开标规模为200MW,由金风科技中标。

沙州能源开标规模为200MW,由中船海装中标。

水发集团开标规模为200MW,由运达股份中标。

晋能开标规模为199MW,由远景能源中标。

广东能源集团开标规模为150MW,由运达股份中标。

新天绿色能源开标规模为140MW,由三一重能中标。

卓安物资开标规模为120MW,由运达股份中标。

乌兰察布能投开标规模为120MW,由运达股份中标。

山西安装开标规模为100.18MW,由运达股份中标。

昌吉国投开标规模为100MW,由东方风电中标。

陕煤集团开标规模为100MW,由运达股份中标。

上海申能开标规模为100MW,由金风科技中标。

十一科技开标规模为100MW,由运达股份中标。

粤水电开标规模为100MW,由运达股份中标。

宝仁建设开标规模为100MW,由运达股份中标。

湖北能源开标规模为100MW,由远景能源中标。

清电开标规模为100MW,由三一重能中标。

格盟国际能源开标规模为100MW,由远景能源中标。

湘投集团开标规模为100MW,远景能源中标50MW,中车株洲所中标50MW。

四川能投开标规模为72MW,由东方风电中标。

云南能投开标规模为60.3MW,由远景能源中标。

海螺水泥开标规模为50MW,由运达股份中标。

陕西建工开标规模为50MW,由远景能源中标。

宁波舟山港开标规模为12.5MW,由运达股份中标。

山东港口开标项目规模未公布,由明阳智能中标。

国企分省中标统计

华北地区规模超4GW,内蒙古规模为3.13GW。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2023年1-12月份风电开标项目有17个省份项目进行开标,规模为8724.14MW。

从省份分布情况来看,仅有内蒙古规模超3GW,辽宁规模为1400MW,排名第二,其次是甘肃,规模为750.16MW,排名第三。

数据来源:国际能源网、国能能源研究院

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2023年1-12月份,华北地区成为国企风电开发最火热的土地,规模超4GW。其中内蒙古开标3130MW、山西开标519.18MW、河北开标480MW。

东北地区累计开标1900MW,其中黑龙江开标500MW、辽宁开标1400MW。

西北地区累计开标1450.16MW,其中甘肃开标750.16MW、陕西开标300MW、新疆开标400MW。

华中地区累计开标500MW,其中河南开标300MW、湖南开标100MW、湖北开标100MW。

华东地区累计开标412.5MW,其中山东开标400MW、浙江开标12.5MW。

西南地区累计开标232.3MW,其中云南开标60.3MW、贵州开标100MW、四川开标72MW。

华南地区累计开标100MW,由广西开标。

从开发商的角度来看,华北地区中,京能开标2500MW、深能开标510MW、乌兰察布能投开标120MW、河北建投开标340MW、晋能开标199MW、卓安物资开标120MW、新天绿色能源开标140MW、格盟国际能源开标100MW、山西安装开标100.18MW。

东北地区中,辽水集团开标1200MW、水发集团开标200MW、哈尔滨庆风新能源开标200MW、龙江安装集团开标200MW、十一科技开标100MW。

西北地区中,浙能开标300MW、京能开标200.16MW、沙州能源开标200MW、海螺水泥开标50MW、广东省能源集团开标150MW、陕煤集团开标100MW、陕西建工开标50MW、昌吉国投开标100MW、立新能源开标300MW。

华中地区中,京能开标100MW、上海申能开标100MW、清电开标100MW、湘投集团开标100MW、湖北能源开标100MW。

华东地区中,山东能源集团开标400MW、宁波舟山港开标12.5MW,山东港口中标规模未公布。

西南地区中,云南能投开标60.3MW、粤水电开标100MW、四川能投开标72MW。

华南地区中,宝仁建设开标100MW。

『风电项目月报/季报』由国际能源网/风电头条(微信号:wind-2005s)从2020年开始推出,分为月报、季报,面向风电及新能源全产业的风电项目跟踪分析报告,旨在通过对风电产业项目招标、中标信息的搜集、整理,监测风电产业市场规模、价格变动及市场商机,为产业链相关企业提供时效性强、专业度高、全面的即时产业内参。

特别说明:由于受限于信息渠道与公开性等多重因素,我们在信息搜集、整理中难免会存在疏漏,如有信息漏缺,也欢迎各相关企业主动与我们建立联系,做为后续项目的有力补充,共建风电行业最全、最精准、最客观的产业项目数据库,为风电产业的快速发展助航!

添加魏主编微信,参与调研

来源:国际能源网/风电头条

正在加载...

正在加载...