切换行业

切换行业

2022年海上风电市场又经历了强劲发展的一年,风电船舶新船订单量再创新高,而随着风机大型化加速,风电安装船舶不足恐将成为今后全球和中国市场增长的瓶颈,预计未来五年将迎来高达260亿美元的订单狂潮。

总计49艘!2022年全球风电船舶新船订单创历史新高

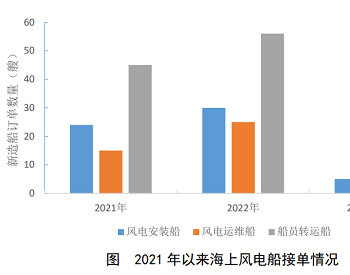

根据克拉克森最新发布的报告,2022年是专用风电船舶(风力涡轮机安装船、运维船和人员转运船)新造船投资破纪录的一年。其中,风力涡轮机安装船(WTIV)新船订单达到了创纪录的25艘,同比增长9%,总投资额估计为41亿美元,同比增长32%。随着风力涡轮机尺寸的增加,2022年订购的所有WTIV都将配备一台安全作业载荷(SWL)大于等于1200吨的起重机。

克拉克森表示,中国船东占据了去年大部分的WTIV订单,共订造了21艘,预计到2025年底需求还将进一步增加。而包括Cadeler在内的一些欧洲船东也在订造新船。此外,该领域继续吸引新公司,马士基海洋服务公司(Maersk Supply Service)去年首次订造WTIV。

另一方面,在风电运维船(C/SOV)领域,去年新船订单量同样达到创纪录的24艘,同比增长60%。其中风电场调试服务运营船(CSOV)的订单活动格外强劲,全年新船订单量达20艘。值得一提的是,去年订造的所有C/SOV都将配备电池,而Windcat还订造了2艘氢动力双燃料CSOV。

与此同时,风电船舶市场在2022年进一步增强。2022年全球WTIV平均船队利用率为69%,因中国活动放缓而同比下滑14个百分点;尽管如此,欧洲WTIV平均船队利用率上升了11个百分点达到84%,整个夏季船队利用率更高达93%。受此影响,2022年第三季度第三代WTIV日租金评估价格为17.25万欧元,同比增长6%。

同样地,“步行工作(W2W)”船市场也出现了明显的供给紧缩,随着风电场建设支持需求增加,W2W船供应有限,一些W2W船也重新返回不断改善的海上油气市场,去年第二季度载客大于40人、满足SPS规范的W2W船在欧洲平均日租金为4.4万欧元,同比增长42%。

展望未来,克拉克森预计,从现在开始到2028年底预计全球将投资超过260亿美元用于建造新的海上风电船舶。包括耗费210亿美元建造70艘WTIV,另外耗资50亿美元建造90艘C/SOV和转运船。

特别强调的是,预计中国仍将是占主导地位的独立市场,但克拉克森认为其他热点地区也将成为投资的推动力量。西北欧将继续成为WTIV的主要需求区域,到2030年底预计整个欧洲将安装7000多台风电机组。美国等新兴行业市场也需要大量的船舶。

去年中国订单创历史第二高,未来中国市场仍缺乏大型安装船

经历了近年来的“抢装潮”之后,2022年中国海上风电市场活跃度由一定下降,但是市场发展的大趋势没有改变。克拉克森的数据显示,2022年中国继续巩固海上风电市场的领先地位,投运规模占全球市场份额48%。截止2023年初,中国已实现全容量并网投产海上风场共114座,涵盖海上风机近5700台,累计装机量达28.6吉瓦。这一装机规模领先于全球第二大海上风电市场英国(13.7吉瓦)一倍以上。

2022年,中国海上风电船队规模持续扩张。为满足海上风场建设和运维需求,中国船东持有的海上风电船舶数量在2022年增长13.3%,达到290艘,在全球船队占比达到23%。其中,风电安装船、起重船和风电运维船数量自2021年初至今增长显著。

2022年中国海上风电船舶订单同比下降,但仍为历史第二高水平,船舶大型化趋势明显。中国船东共签订风电安装船订单20艘,起重船5艘,风电运维船9艘。这些新船将在2023-25年完成交付以参与2024-25年可能出现的大规模风电场建设作业。除此之外,随着国内深远海风场的投运规模逐渐增长,中国船东对W2W船的投资兴趣有所加强。除2艘在建的施工/运维母船外,已有2艘海工辅助船在加装运动补偿舷梯后投入到中国市场。

尽管如此,中国海上风电市场未来仍将面临安装船短缺的困境。中国风机制造商不断推出更大规格的海上风机,2022年中国风机制造商相继发布、下线了全球单机容量最大的16兆瓦海上机组,最大单机总量记录提升至18兆瓦。此外,多家中国厂商正开展20兆瓦以上大型机组的研发,叶轮直径将突破300米。

这些新的风机明显大于目前部署在中国项目上的风机平均尺寸,数据显示中国在2023年投入使用的海上风电项目所部署的风机平均为8兆瓦,最大叶轮直径约为185米,远远小于新的18兆瓦机组。这无疑给国内现有的安装船船队带来很大挑战。

业界分析指出,中国是一个相对封闭的市场,该市场的WTIV吊挂高度大多在100米至130米之间,无法满足其他市场的需求,仅有1艘2022年9月交付的“白鹤滩”号具备15兆瓦风机的吊挂能力。

在船舶供应方面,目前中国活跃的新建WTIV和浮式风机基座安装船(FIV)以及驳船之中,能够安装8-10兆瓦风机基础的仅有36艘,其中有5艘有能力安装15-16兆瓦风机,但无法安装18兆瓦风机。分析师预测,中国海上风电市场在未来10年将需要大约10艘大型风机和基座安装船舶,这意味着还需要至少5到10艘大型船。

WTIV不足恐成市场增长瓶颈?两大因素阻碍船东投资

不仅仅是在中国市场,全球海上风电行业都将面临严峻的安装船舶短缺困境。业界人士指出,海上风电市场的爆发性增长和风电机组大型化给供应链带来了相当大的压力,WITV很可能成为市场增长的瓶颈之一。各大项目开发商目前的重心是确保WITV能够在未来十年内安装单机容量15兆瓦或更大的风电机组,这也引发了一些业内人士对目前市场上是否有足够WTIV的担忧。

根据现有数据,2025年全球将有26艘WTIV能够安装8兆瓦以上的风机,其中有能力吊挂15兆瓦的WTIV仅有15艘。考虑到WTIV建造时间普遍需要3-4年,最快也要2.5年以上,因此如果按照现有的船舶供给情况来看,2025年开始部分风电场恐怕会因为合规的WTIV不足,而无法如愿采用期望大小的风机。另一方面,船东仍在观望市场,供过于求、风机大型化进程未明朗都是船东担忧的因素。

对于船东而言,WTIV是昂贵的固定成本,每艘的建造成本在3-5亿美元之间,形成了相当大的退出障碍,特别是为海上风电专门建造的船舶,虽然比油气行业的通用船舶运营成本低,却提高了船舶的资产专用性,更不利于船东退出市场或处置资产。与此同时,风机大型化速度不断加快,以西门子为例,从8兆瓦到11兆瓦商业化差了3年,11兆瓦到14兆瓦商业化生产只差了两年。这导致船东与水下基础制造商都在担心风机大型化的速度是否会比预期更快,使原先的投资失去价值或被迫升级。

此外,近期也有其他外部因素,例如通货膨胀、钢铁价格波动以及美国升息拉高资金借贷成本等,也都延后了船东的投资决策。

克拉克森指出,2022年,全球活跃的海上风电装机容量增长了15%,达到60吉瓦,涉及到275个项目和超过12100台风电机组,全球海上风电装机容量自2021年底以来几乎翻了一番。去年有8吉瓦的发电量上线,仅次于2021年的19.9吉瓦创下历史次高纪录。欧洲产能增长最为强劲,达到16%;紧随其后的则是中国,增长15%。

尽管如此,由于监管方面的延误以及成本上涨,去年项目投资放缓,承诺的海上风电资本支出约为220亿美元,同比下降48% 。虽然预计从2023年起投资将增加,但通货膨胀压力对项目可行性的影响在近期看来仍将是一个关键主题。

克拉克森预计到2030年全球将有超过250吉瓦的海上风电容量,共有730个海上风电场和30000台风电机组处于运营状态,到2050年预计海上风电将占全球能源结构的7%至9%,远高于目前的0.4%。

正在加载...

正在加载...