切换行业

切换行业

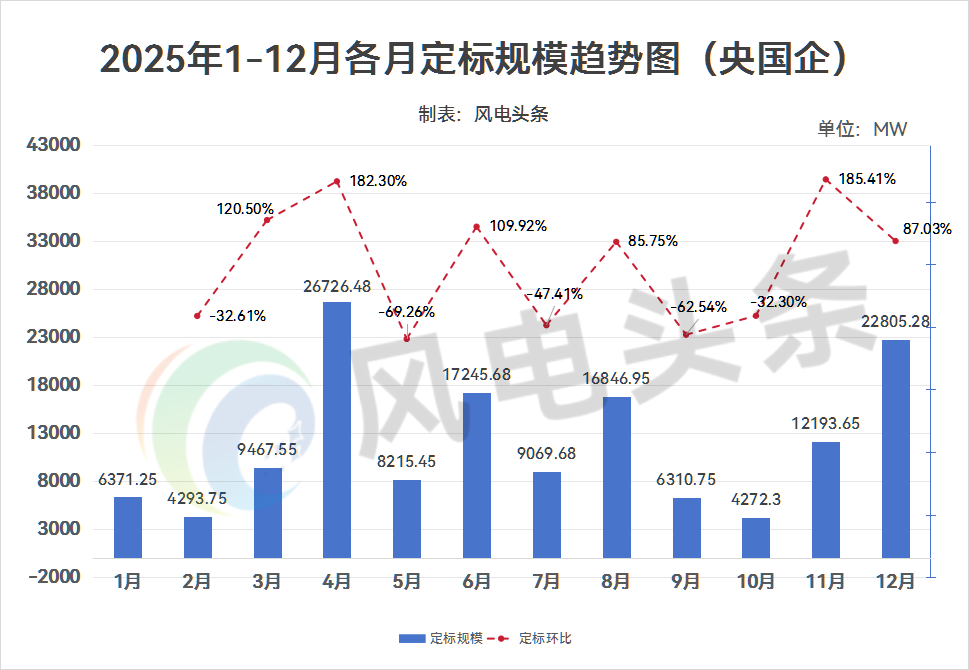

根据风电头条风电项目数据库统计显示,2025年1-12月,共有717个央国企风电项目整机集采定标,累计容量达到143818.77MW(约143.82GW)。

2025年12月央国企风电机组中标市场呈现如下趋势和特点:

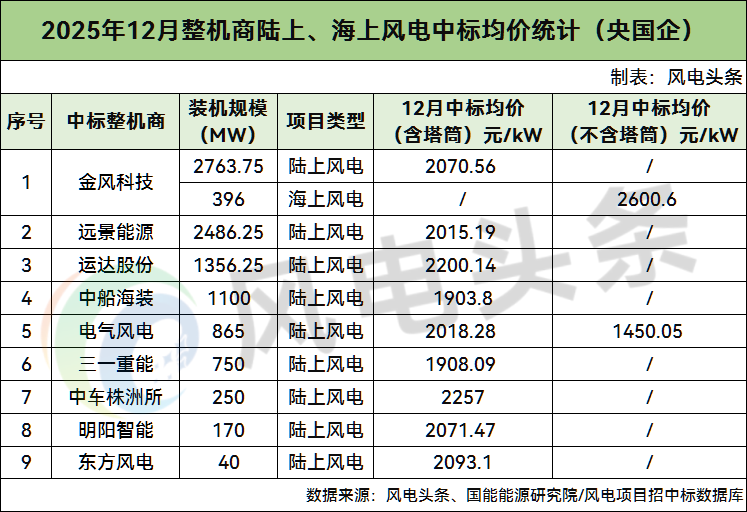

1、2025年12月央国企陆上和海上风电项目机组开标总规模22805.28MW。主要市场包括新疆、河北、青海、广西、吉林、甘肃等16地。

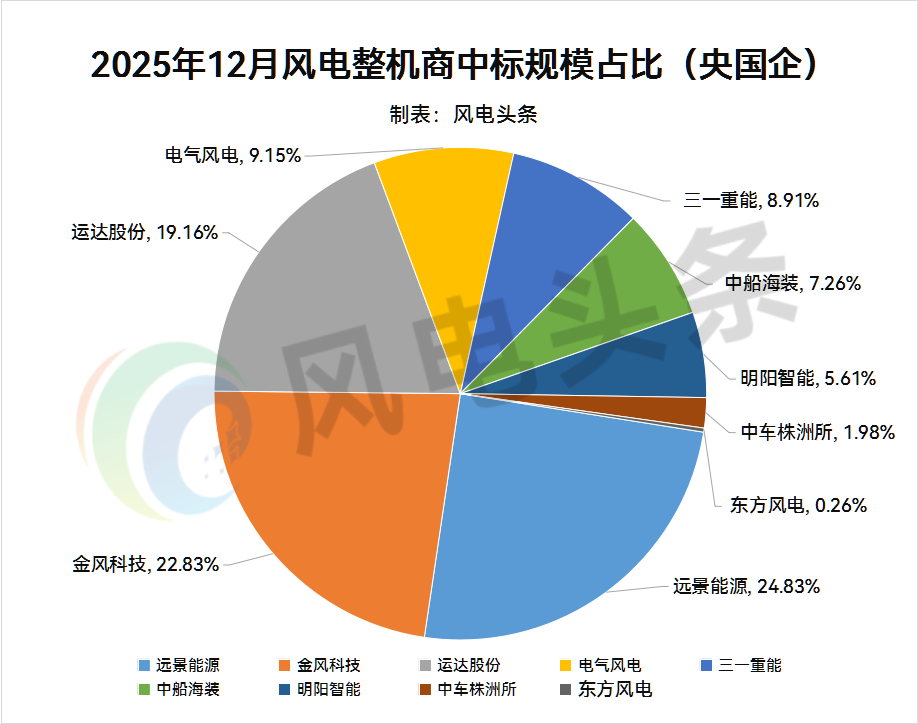

2、从整机商中标情况来看,2025年12月,中标央国企整机规模最大的三家整机商分别为远景能源、金风科技、运达股份,占比分别为24.83%、22.83%、19.16%。这3家整机商共中标10.13GW,占总中标容量的66.83%。(注:不含未公布具体规模的框采项目)

3、从区域分布来看,2025年12月,陆上风电项目共计14759.28MW,占比97.39%;海上风电项目共计396MW,占比2.61%。规模最大的省份是新疆,12月开标容量达5660MW,占比37.35%。(注:不含未公布具体规模的框采项目)

4、从开发商角度来看,2025年12月,央企风机开标容量为21.44GW,占比为94.01%,国企风机开标容量为1366.33MW,占比5.99%。其中,央国企总排名中,中石油开标容量领先第一,开标容量达9055MW,占比39.71%。

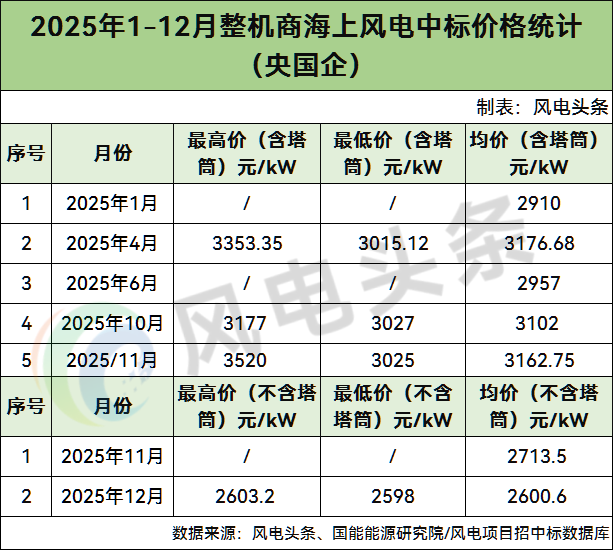

5、从价格方面来看,2025年12月,央国企陆上风电项目(含塔筒)中标均价为2075.08元/kW,均价较11月份上涨49.25元/kW;陆上风电项目(不含塔筒)中标均价为1450.05元/kW,均价较11月份下降了81.99元/kW。央国企海上风电项目(不含塔筒)中标均价为2600.6元/kW,均价较11月份下降112.9元/kW。(注:仅统计公开订单规模及价格的央国企风电项目、不包含采购特殊设备或施工服务等特殊高价项目)

6、从风机功率来看,2025年12月,在央国企陆上风电机组中,单机容量最大为10MW,单机容量最小为5MW。6MW≤单机容量<7MW占比最大,规模合计4853.75MW,在陆上机型中占比39.72%。(注:仅统计有规模及招标机型的项目)

2025年1-12月央国企风电机组中标市场呈现如下趋势和特点:

1、2025年1-12月央国企陆上和海上风电项目机组开标总规模约143.82GW,主要市场包括新疆、河北、内蒙古、甘肃、广西、黑龙江、宁夏、吉林等32地。

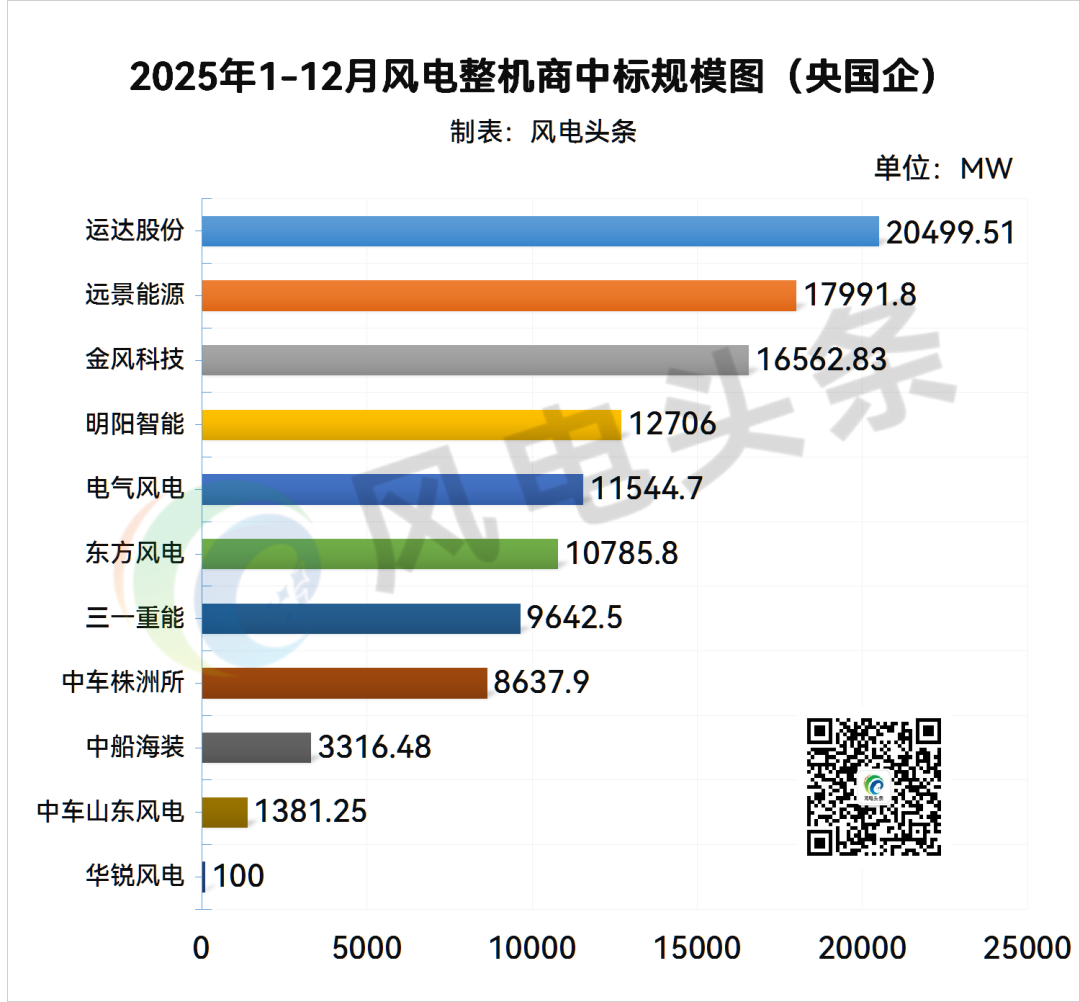

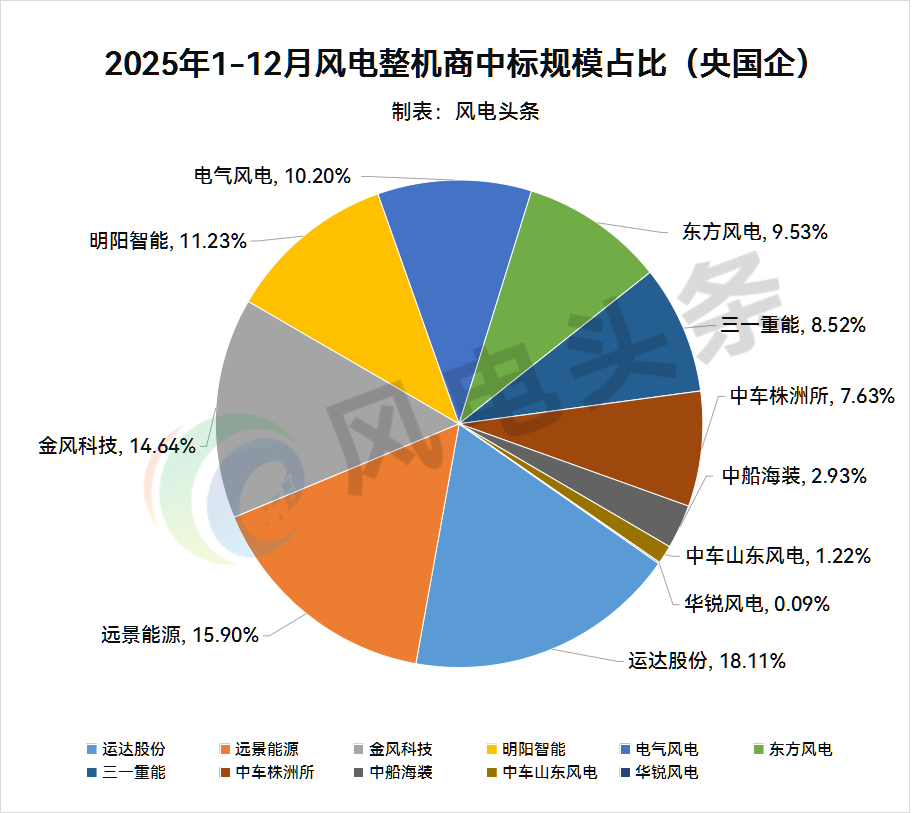

2、从整机商中标情况来看,2025年1-12月,中标央国企整机规模最大的五家整机商分别为运达股份、远景能源、金风科技、明阳智能、电气风电,占比分别为18.11%、15.90%、14.64%、11.23%、10.20%。这5家整机商共中标79.3GW,占总中标容量的70.08%,整机商市场品牌集中度高。(注:不含未公布具体规模的框采项目)

3、从区域分布来看,2025年1-12月,陆上风电项目共计104.54GW,占比92.38%;海上风电项目共计8.63GW,占比7.62%。其中,陆上风电项目主要集中在西北、华北地区,有大量新能源基地项目招标采购,以及风电机组框架集采。规模最大的省份是新疆,1-12月开标容量达21.09GW,占比18.63%。(注:不含未公布地址及框架集采项目)

4、从开发商角度来看,2025年1-12月,央企风机开标容量为122.84GW,占比为85.42%,国企风机开标容量为20.97GW,占比14.58%。其中,央国企总排名中,大唐开标容量领先第一,开标容量达20.16GW,占比14.02%;其次是中国电建,开标容量达18.44GW,占比12.82%;随后是中国能建,开标容量达16.53GW,占比11.49%。

5、从价格方面来看,2025年1-12月央国企陆上风电(含塔筒)中标价格呈现波动趋势。其中,中标均价在1932.69元/kW至2248.44元/kW之间变动,总体价格走势呈现波动上升趋势,12月中标均价较1月份下降21元/kW;最高中标单价1-6月价格差异较大,后续价格走势逐渐呈现波动下降趋势,12月最高单价较1月份下降347元/kW。

2025年1-12月央国企陆上风电(不含塔筒)中标价格在不同月份间存在显著差异。其中,中标均价在1385.24元/kW至1701.42元/kW之间变动,12月中标均价较1月份上涨64.81元/kW;2-10月总体均价、最低单价呈现先下降后上升趋势,而至年底10月至12月时,最高单价、均价均呈下降趋势。

6、从风机功率来看,2025年央国企陆上机型呈现“6-7MW为主力、大机型(8-13MW)加速渗透、小机型逐步退坡”的特点,反映出行业明确向“高功率、大容量”机型升级的趋势。2025年央国企海上机型12-16MW大机型为全年核心选择。(注:仅统计有规模及招标机型的项目)

(注:文中所有统计数据均基于能源央企、国企已公开且有明确中标量的中标信息数据,不包括集采未分配份额,如有遗漏欢迎补充。)

在2025年1-12月风电中标项目中,风电头条对央国企项目进行了统计,分别从整机商、整机商中标价格、开发商、机型、各省份中标规模5个维度进行了分析。

央国企风电整机商中标数据统计

143.82GW!2025年1-12月,运达、远景、金风、明阳智能、电气风电居前五。

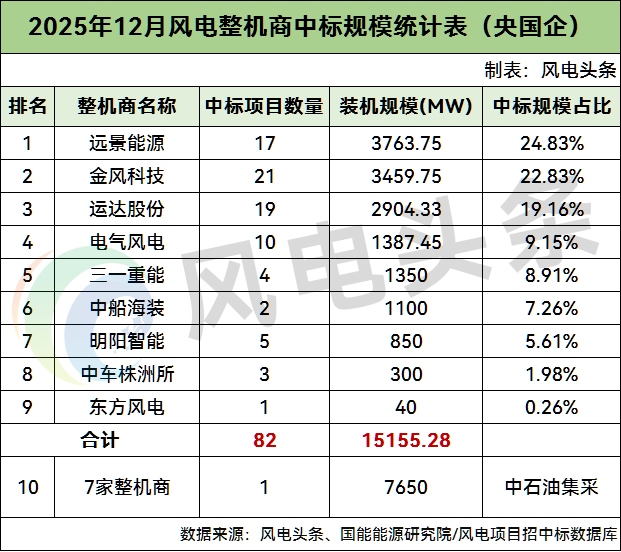

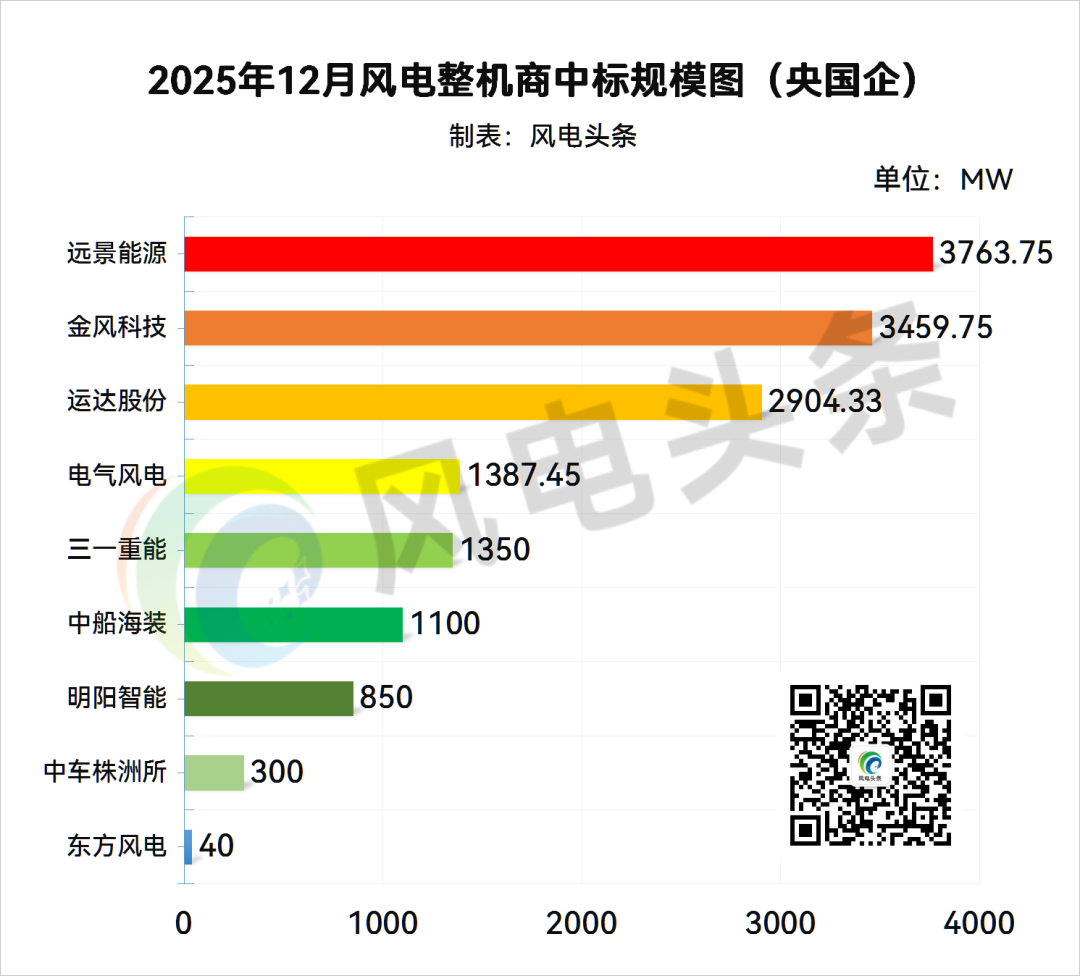

12月风电整机商中标统计

央国企项目整机商排名

风电头条通过风电项目数据库分析发现,2025年12月央国企中标项目累计83个风电项目集采定标,累计容量达到22805.28MW(约22.81GW)。

其中,陆上风电项目14759.28MW,海上风电项目396MW。(注:不含框采项目)

根据风电头条风电项目数据库统计显示,2025年12月央国企风电项目共有9家整机商中标。其中,远景能源、金风科技、运达股份排前三名,累计中标规模达10127.83MW,占中标总量的66.83%。(注:不含框采项目)

2025年12月,中石油2025年风电机组集中采购(框架带量)中标候选公示,运达股份、明阳智能、电气风电、远景能源、中车山东风电、金风科技、三一重能7家整机商入围。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

其中,远景能源、金风科技、运达股份中标规模均在2900MW以上,占比均在19%以上。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

1-12月风电整机商中标统计

央国企项目整机商排名

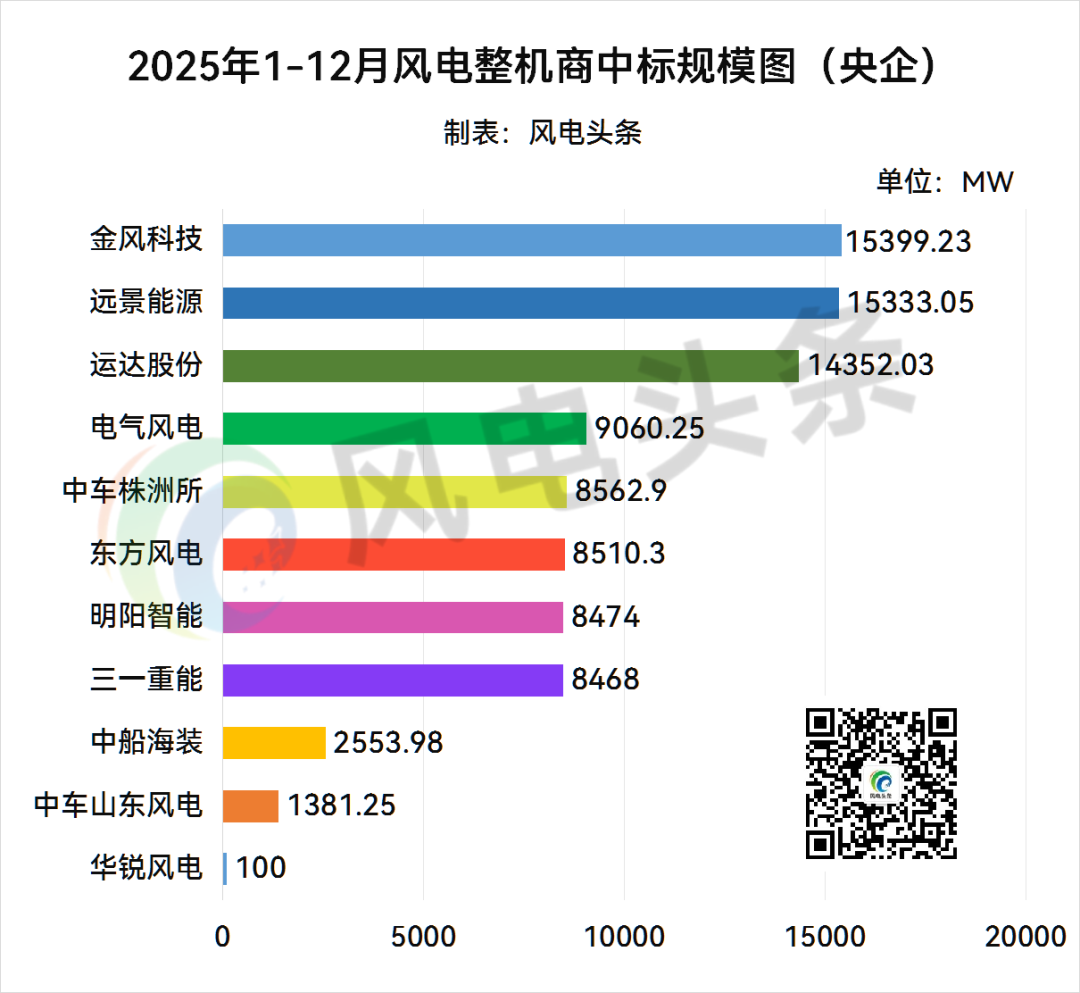

风电头条通过风电项目数据库分析发现,2025年1-12月央国企中标项目累计717个风电项目集采定标,累计容量达到143818.77MW(约143.82GW)。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

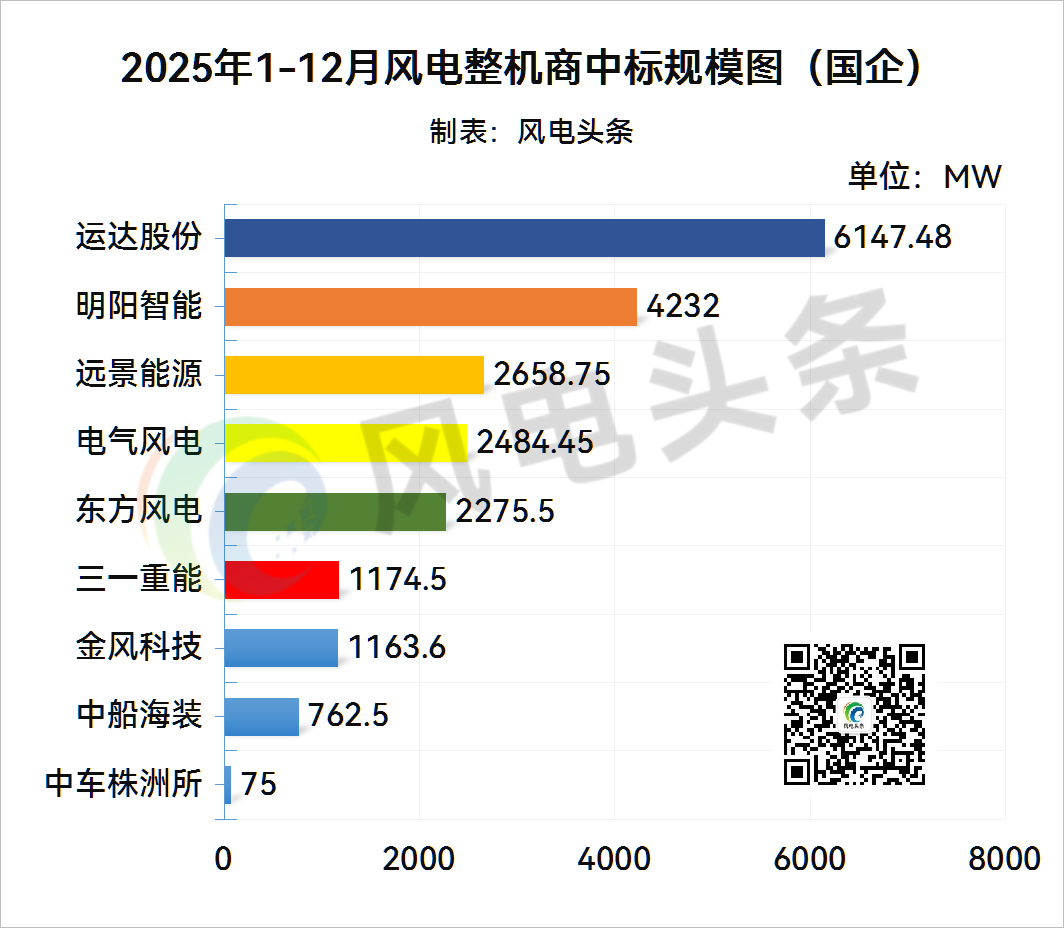

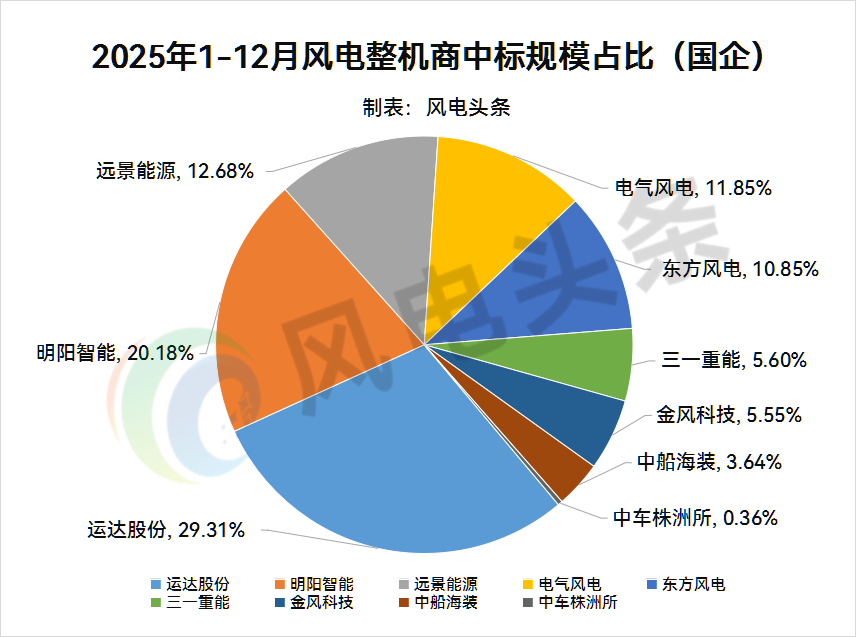

根据风电头条风电项目数据库统计显示,2025年1-12月央国企风电项目共有11家整机商中标。其中,运达股份、远景能源、金风科技、明阳智能、电气风电排前五名,累计中标规模达79.3GW,占中标总量的70.08%。(注:不含未公布具体规模的框采项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

注:不含未公布具体规模的框采项目

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

其中,运达股份、远景能源、金风科技中标规模均在16GW以上,占比均在14%以上。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

央企项目整机商排名

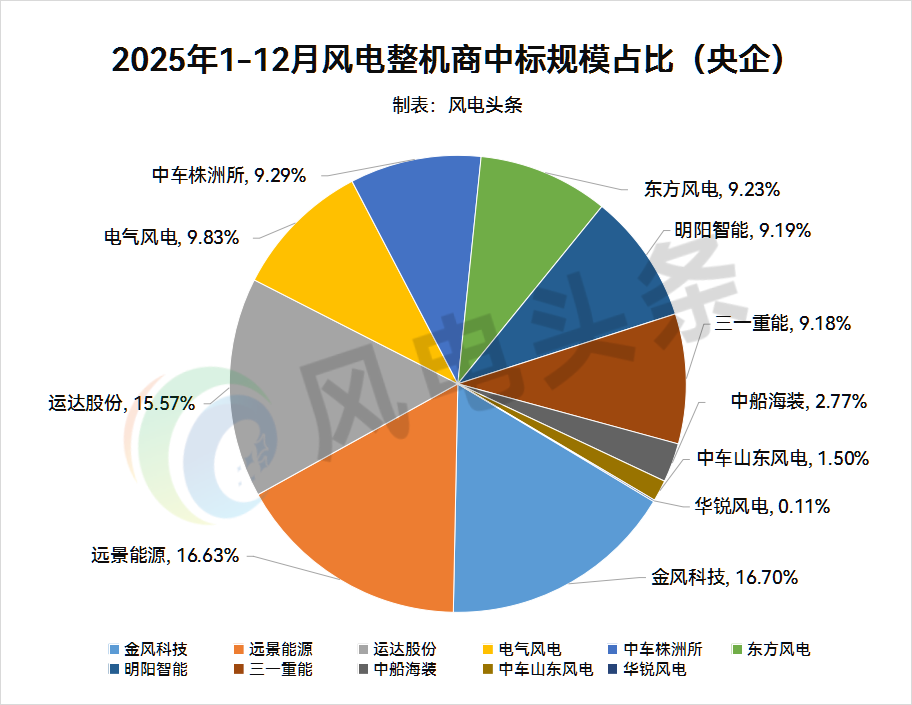

风电头条通过风电项目数据库分析发现,2025年1-12月央企中标项目累计583个风电项目集采定标,累计容量达到122844.99MW(约122.84GW)。

2025年1-12月央企风电项目共有11家整机商中标,其中,金风科技、远景能源、运达股份、电气风电、中车株洲所排前五名,累计中标规模达62.71GW,占中标总量的68.02%。(注:不含未公布具体规模的框采项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

其中,金风科技、远景能源、运达股份中标规模均在14GW以上,占比均在15%以上。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

国企项目整机商排名

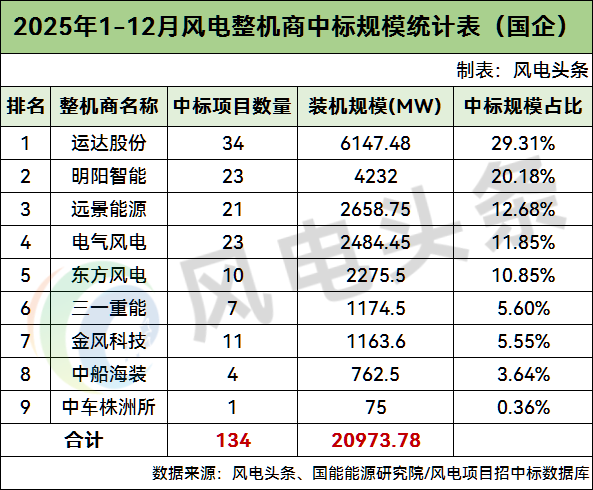

风电头条通过风电项目数据库分析发现,2025年1-12月国企中标项目累计134个风电项目集采定标,累计容量达到20973.78MW(约20.97GW)。

共有9家整机商中标,其中,运达股份、明阳智能、远景能源、电气风电、东方风电排前五名,累计中标规模达17.8GW,占中标总量的84.86%。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

国企项目中,运达股份、明阳智能、远景能源中标规模均在2.6GW以上,其中,中标规模最多的整机商为运达股份,占比达29.31%。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

央国企整机商中标价格统计

2025年1-12月央国企陆上风电(含塔筒)中标均价1932.69元/kW-2248.44元/kW。陆上风电(不含塔筒)中标均价1385.24元/kW-1701.42元/kW。

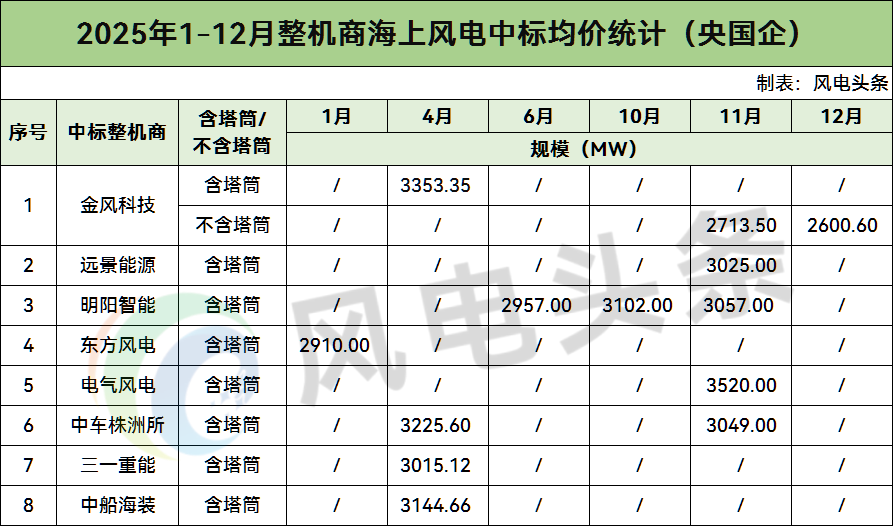

2025年1-12月海上风电(含塔筒)中标均价2910元/kW-3176.68元/kW,海上风电(不含塔筒)中标均价2600.6元/kW-2713.5元/kW。

2025年1-12月陆上风电(含塔筒)均价

1932.69~2248.44元/kW

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

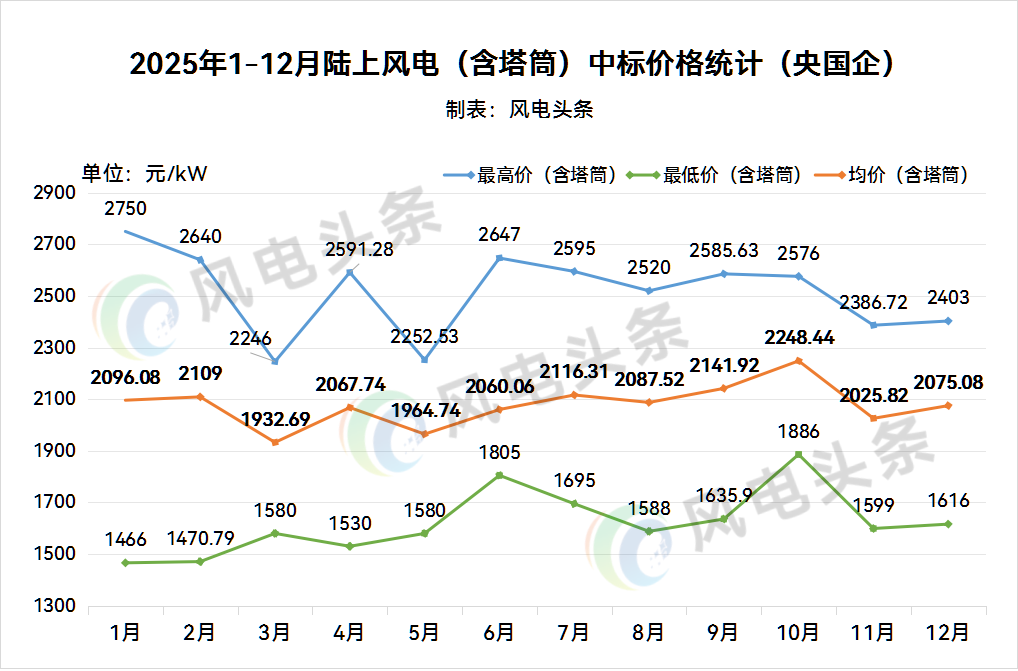

从各月中标价格情况来看,2025年1-12月央国企陆上风电(含塔筒)中标价格呈现波动趋势。其中,中标均价在1932.69元/kW至2248.44元/kW之间变动,10月均价最高,而3月均价最低,总体价格走势呈现波动上升趋势。

最高中标单价在2750元/kW至2246元/kW元之间变动,1-6月价格差异较大,后续价格走势逐渐呈现波动下降趋势。最低中标单价在1466元/kW至1866元/kW之间变动,整体价格较年初呈现波动上升趋势。(注:仅统计公开订单规模及价格的风电项目、不包含采购特殊设备或施工服务等特殊高价项目)

12月陆上风电(含塔筒)均价2075.08元/kW,均价较11月份上涨49.25元/kW。其中,最低中标单价1616元/kW,最高中标单价2403元/kW。

2025年1-12月陆上风电(不含塔筒)均价

1385.24~1701.42元/kW

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

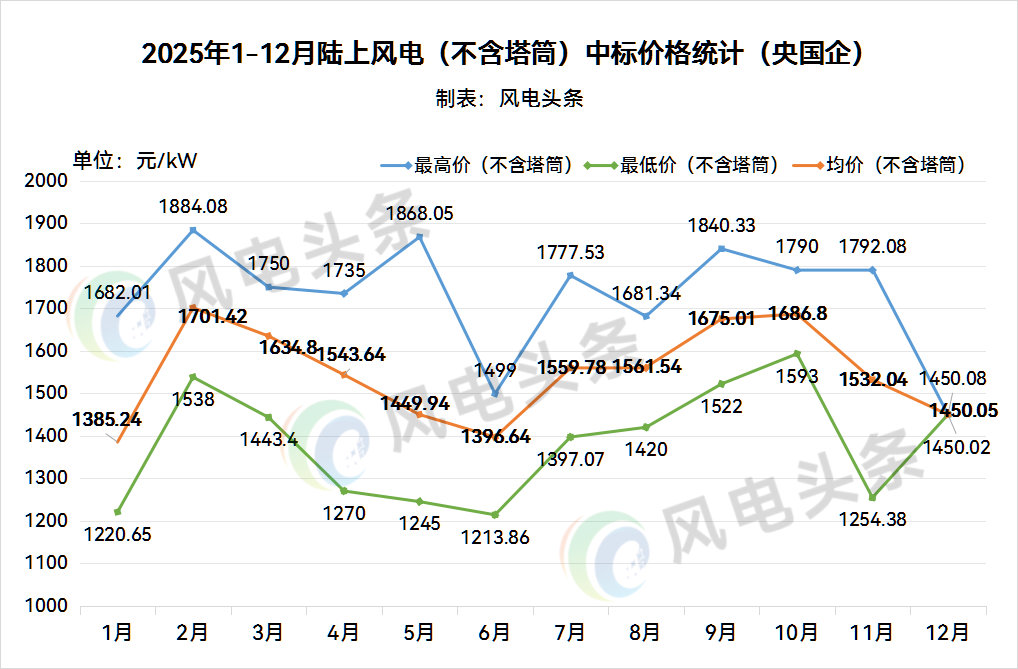

从各月中标价格情况来看,2025年1-12月央国企陆上风电(不含塔筒)中标价格在不同月份间存在显著差异。其中,中标均价在1385.24元/kW至1701.42元/kW之间变动,2月均价最高,而1月均价最低,2-10月总体均价走势呈现先下降后上升趋势,而至年底10月至12月时,最高价、均价均呈下降趋势。

最高中标单价在1884.08元/kW至1450.08元/kW元之间变动,6月、12月最高价较低。最低中标单价在1213.86元/kW至1593元/kW之间变动,2-10月最低单价走势呈现先下降后上升趋势,6月价格最低,10月达到峰值。(注:仅统计公开订单规模及价格的风电项目)

12月陆上风电(不含塔筒)均价1450.05元/kW,均价较11月份下降了81.99元/kW。其中,最低中标单价1450.02元/kW,最高中标单价1450.08元/kW。

2025年1-12月海上风电均价

2600.6~3176.68元/kW

(注:仅统计公开订单规模及价格的风电项目)

2025年1-12月,央国企开标海上风电项目8628.5MW,其中6153.5MW海上风电项目公示中标价格。(注:仅统计公开订单规模及价格的风电项目)

12月海上风电(不含塔筒)均价2600.6元/kW,均价较11月份下降112.9元/kW。其中,最低中标单价2598元/kW,最高中标单价2603.2元/kW。

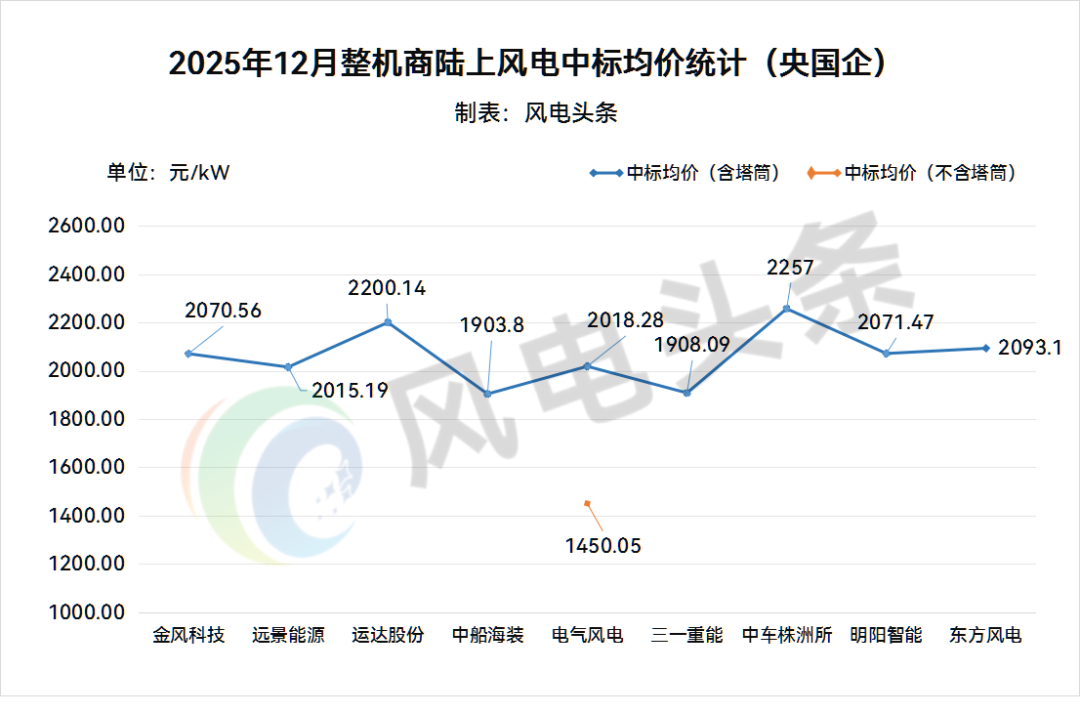

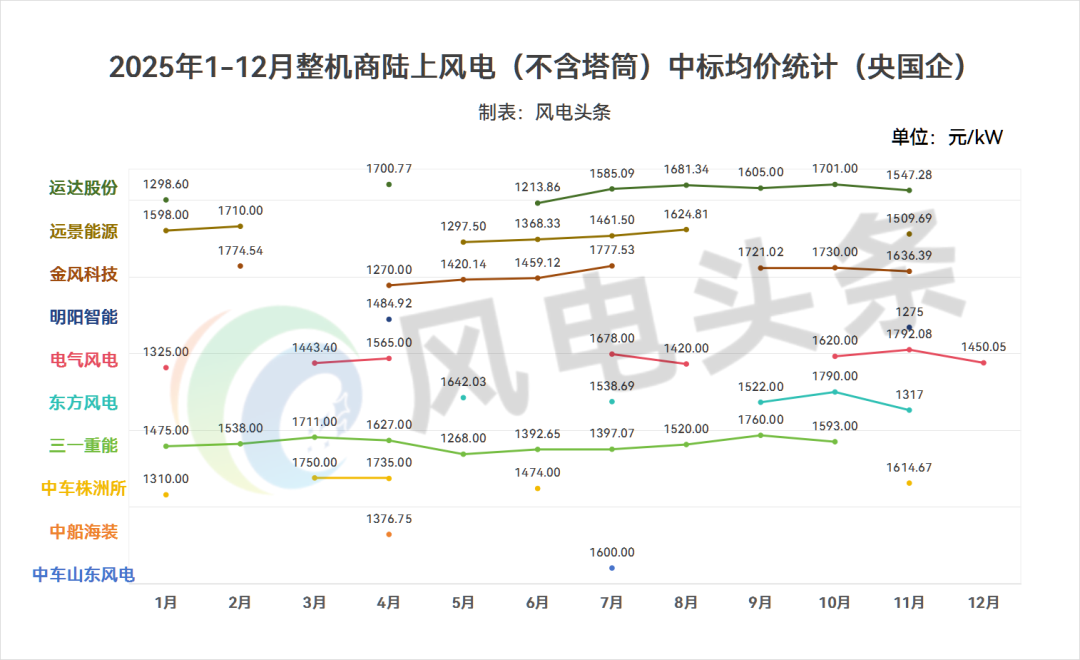

2025年12月各整机商陆上风电中标均价统计

2025年12月,陆上风电项目各整机商中,含塔筒最高中标均价为中车株洲所2257元/kW,最低中标均价为中船海装1903.8元/kW;不含塔筒中,电气风电中标均价为1450.05元/kW。(注:仅统计公开订单规模及价格的风电项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

(注:仅统计公开订单规模及价格的风电项目)

2025年1-12月各整机商陆上、海上风电中标均价统计

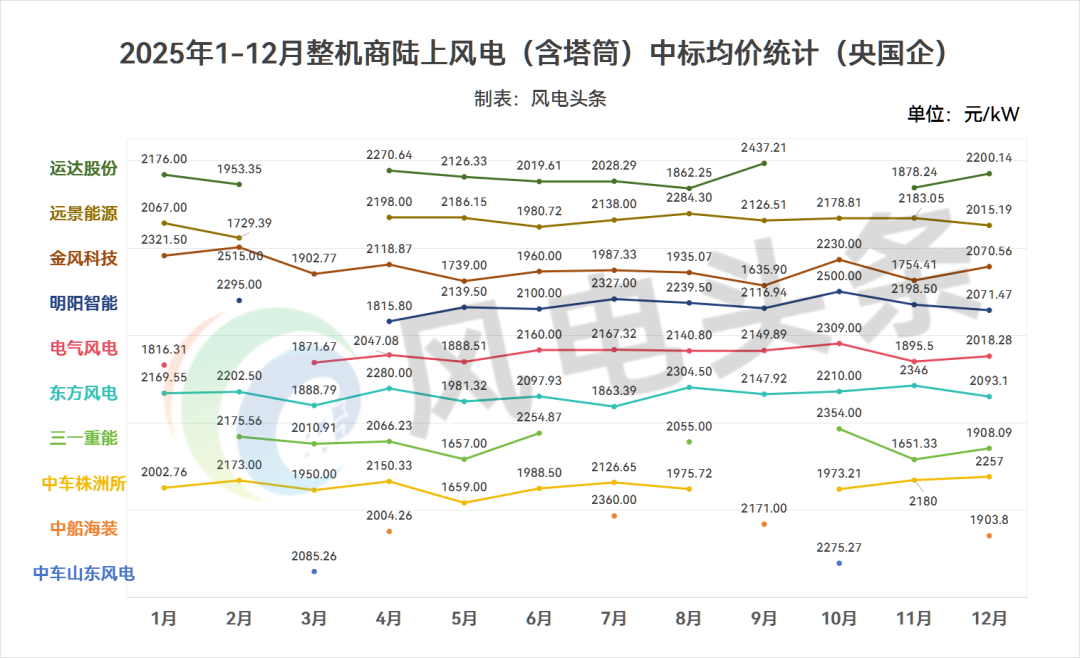

按月份各整机商中标均价统计情况来看,2025年1-12月,陆上风电(含塔筒)各整机商中标均价区间为1635.90元/kW~2515.00元/kW。其中,最高中标均价为金风科技2515.00元/kW,最低中标均价为金风科技1635.90元/kW。(注:仅统计公开订单规模及价格的风电项目、不包含采购特殊设备或施工服务等特殊高价项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

1-12月,陆上风电(不含塔筒)各整机商中标均价区间为1213.86元/kW~1792.08元/kW。其中,最高中标均价为电气风电1792.08元/kW,最低中标均价为运达股份1213.86元/kW。(注:仅统计公开订单规模及价格的风电项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

按月份各整机商中标均价统计情况来看,2025年1-12月,海上风电各整机商中标均价区间为2600.60元/kW~3520.00元/kW。(注:仅统计公开订单规模及价格的风电项目)

(注:仅统计公开订单规模及价格的风电项目)

央国企电站投资业主项目统计

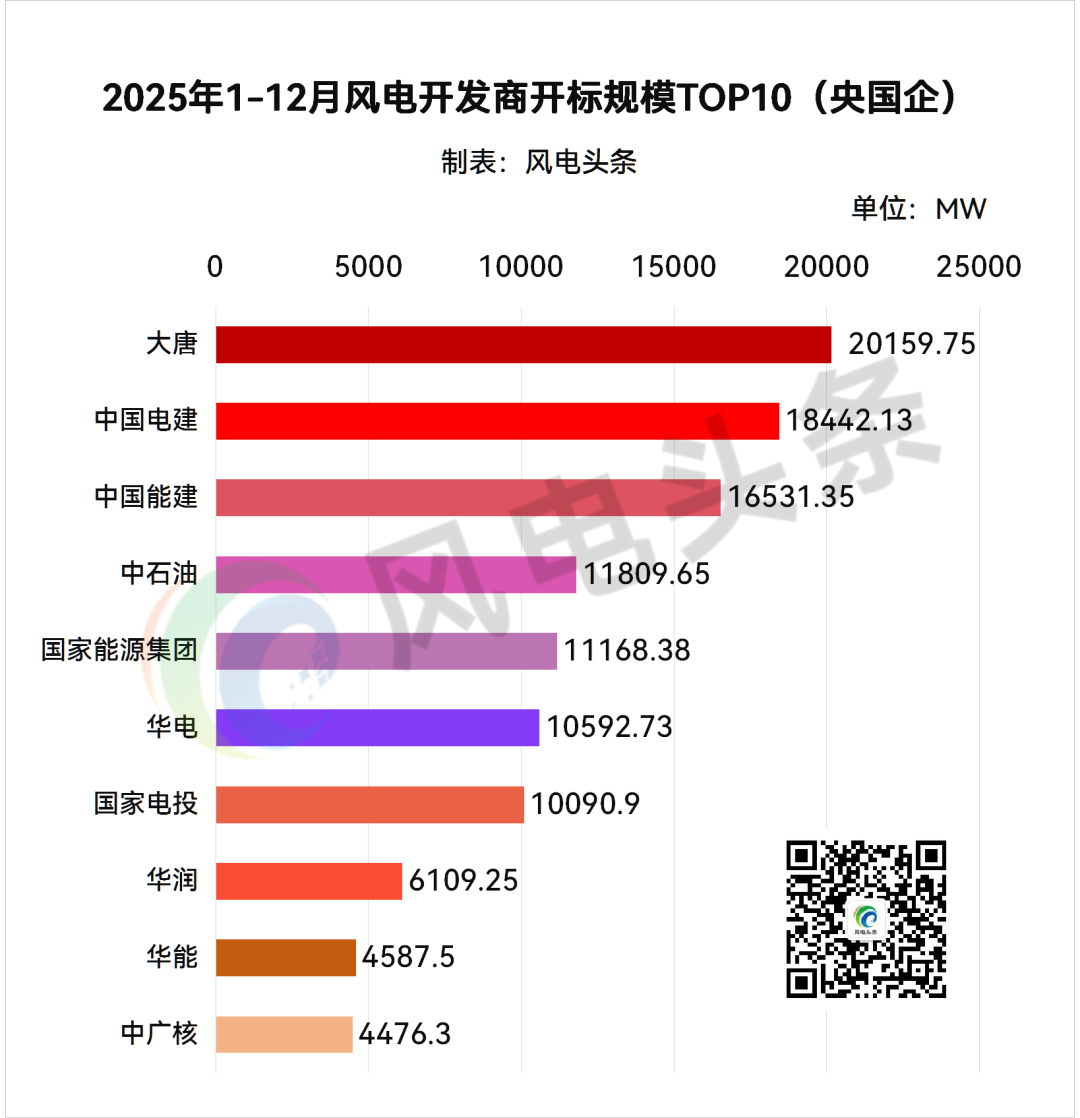

3家开发商规模超16GW,大唐规模最大。

根据风电头条风电项目数据库统计显示,2025年1-12月共有84家央国企开发商发布风电机组开标结果,央企开标总规模为122844.99MW(约122.84GW),国企开标总规模为20973.78MW(约20.97GW)。

2025年1-12月,央国企开发商TOP10企业均由央企占据,分别为大唐、中国电建、中国能建、中石油、国家能源集团、华电、国家电投、华润、华能、中广核。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

其中,大唐、中国电建、中国能建、中石油、国家能源集团开标规模均超11GW。

大唐以20159.75MW开标规模排名第一。其中,远景能源、电气风电、中车株洲所、金风科技、东方风电、运达股份、明阳智能、三一重能8家整机商中标10000MW风机集采项目,除此之外,金风科技中标2475.5MW,电气风电中标1740MW,远景能源中标1595MW,三一重能中标1399.5MW,中车株洲所中标1200MW,东方风电中标649.75MW,明阳智能中标600MW,运达股份中标500MW。

其次是中国电建,开标规模为18442.13MW,位居第二名。其中,运达股份中标4056.5MW,金风科技中标2842.98MW,明阳智能中标2375MW,远景能源中标2212.35MW,三一重能中标2130.5MW,东方风电中标1300MW,中车株洲所中标1253.6MW,中车山东风电中标1200MW,中船海装中标605MW,电气风电中标366.2MW,华锐风电中标100MW。

中国能建以16531.35MW的规模位居第三名。其中,金风科技、电气风电、远景能源、运达股份、中车山东风电、中车株洲所、华锐风电、三一重能、东方风电、中船海装、明阳智能11家整机商中标13000MW风机集采项目,除此之外,运达股份中标1957.85MW,远景能源中标913.5MW,电气风电中标480MW,三一重能中标180MW。

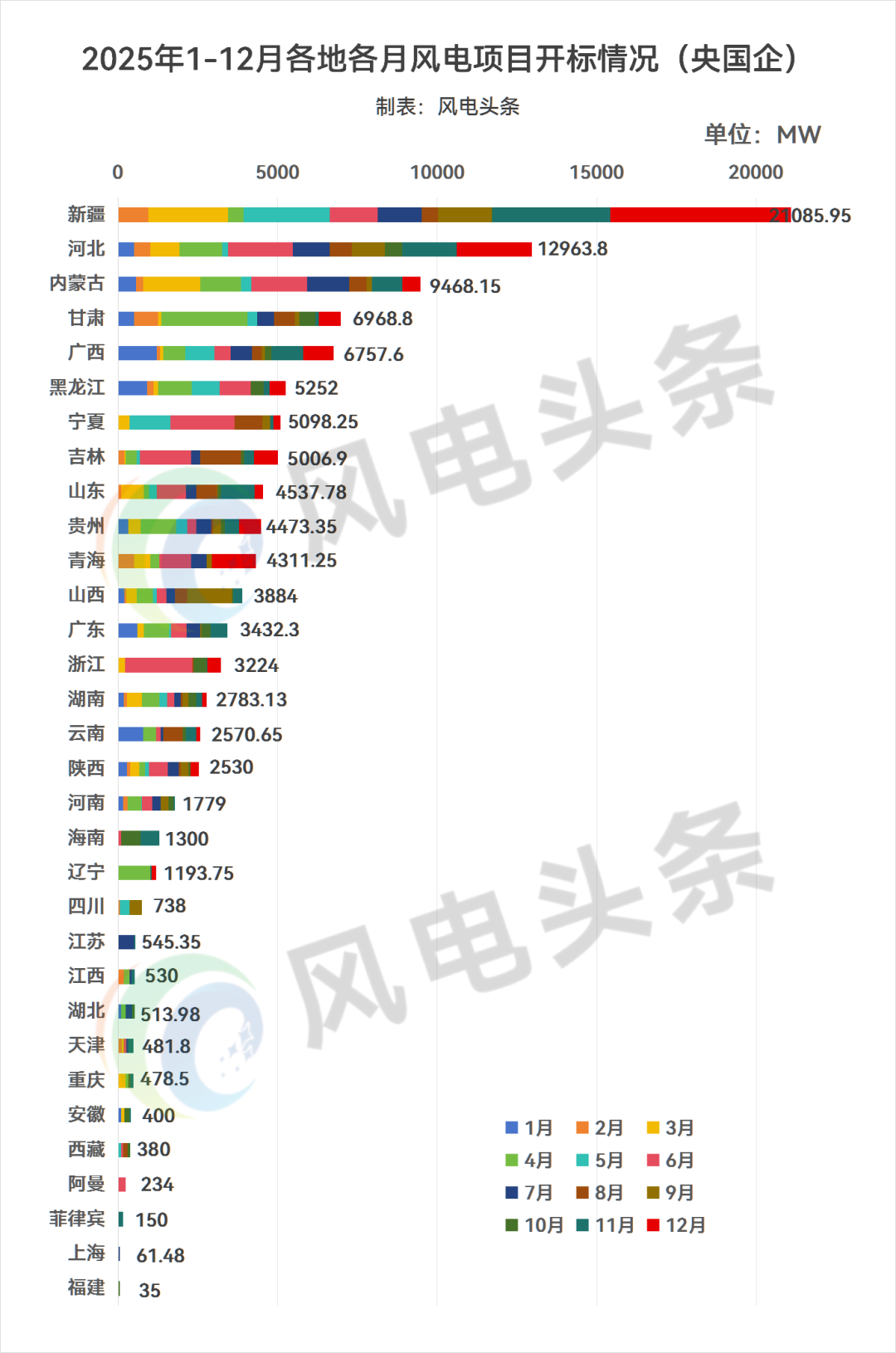

央国企各地中标统计

西北、华北地区规模均超26GW,新疆、河北、内蒙古规模均超9.4GW。

根据风电头条风电项目数据库统计显示,2025年1-12月风电开标项目有32个地方项目进行开标,规模为113168.77MW(约113.17GW)。(注:不含未公布地址及框架集采项目)

从省份分布区域情况来看,2025年1-12月,西北地区、华北地区为风电开发最火热的地方,规模均超26GW,涉及省份有新疆、甘肃、宁夏、青海、陕西、河北、内蒙古、山西、天津。

从省份分布情况来看,新疆、河北、内蒙古、甘肃、广西、黑龙江、宁夏、吉林是规模均超5GW的省份。其中,新疆、河北、内蒙古排名前三。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

从省份开发商的角度来看,新疆是开标规模最大的省份,规模为21085.95MW。其中,中国电建开标3450MW,华电开标2990MW,国家能源集团开标2435.4MW,国家电投开标2043.5MW,华润开标2000MW,中广核开标1700MW,粤水电开标1250MW,大唐开标1100MW,东方电气开标1000MW,华能开标1000MW,中国绿发开标998.3MW,中国能建开标300MW,运达股份开标260MW,上海电气开标250MW,新疆能源集团开标200MW,新疆风能开标82.5MW,中石油开标12.5MW,三峡开标7.5MW,新疆水发集团开标6.25MW。

河北以规模12963.8MW排名第二。其中,中国电建开标3693.75MW,国家能源集团开标2403.75MW,大唐开标950MW,河北建投开标831MW,华能开标600MW,华润开标600MW,国家电投开标575MW,中国能建开标330MW,国家电网开标300MW,中国五矿开标300MW,山东高速开标257.4MW,沽源县富民扶农开发(集团)有限公司开标200MW,中广核开标200MW,金开新能开标200MW,中核集团开标200MW,中建集团开标183.55MW,华电开标168.75MW,运达股份开标150.1MW,河北交投开标150MW,上海电气开标100MW,申能开标100MW,中合新能源开标100MW,中节能开标100MW,中煤开标100MW,三峡开标50MW,水发集团开标50MW,京仪绿能开标45MW,深圳能源开标15.5MW,张家口新西旺产业集团有限公司开标10MW。

其次是内蒙古,规模为9468.15MW,排名第三。其中,中国电建开标1515MW,内蒙古能源集团开标1430MW,华电开标1269.3MW,国家电投开标896.85MW,大唐开标800MW,中煤开标780MW,国家能源集团开标720MW,华能开标631.5MW,中节能开标500MW,中国能建开标363.5MW,京能开标306MW,山西国际能源集团开标150MW,中盐集团开标75MW,锡林郭勒盟智汇新能源有限公司开标20.1MW,中石油开标10.9MW。

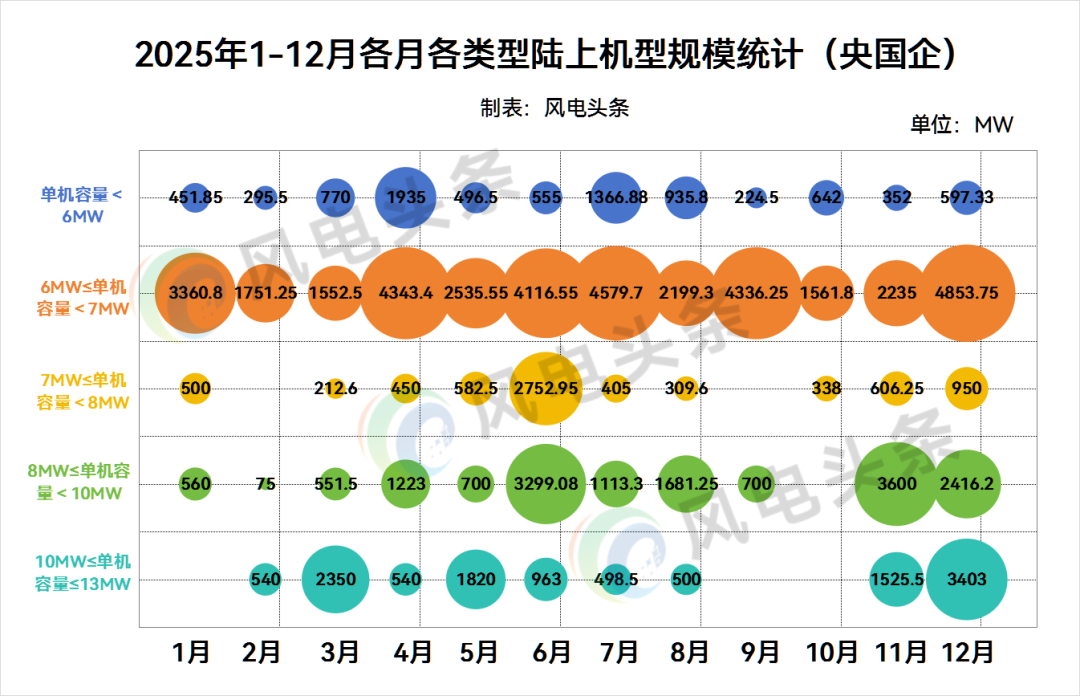

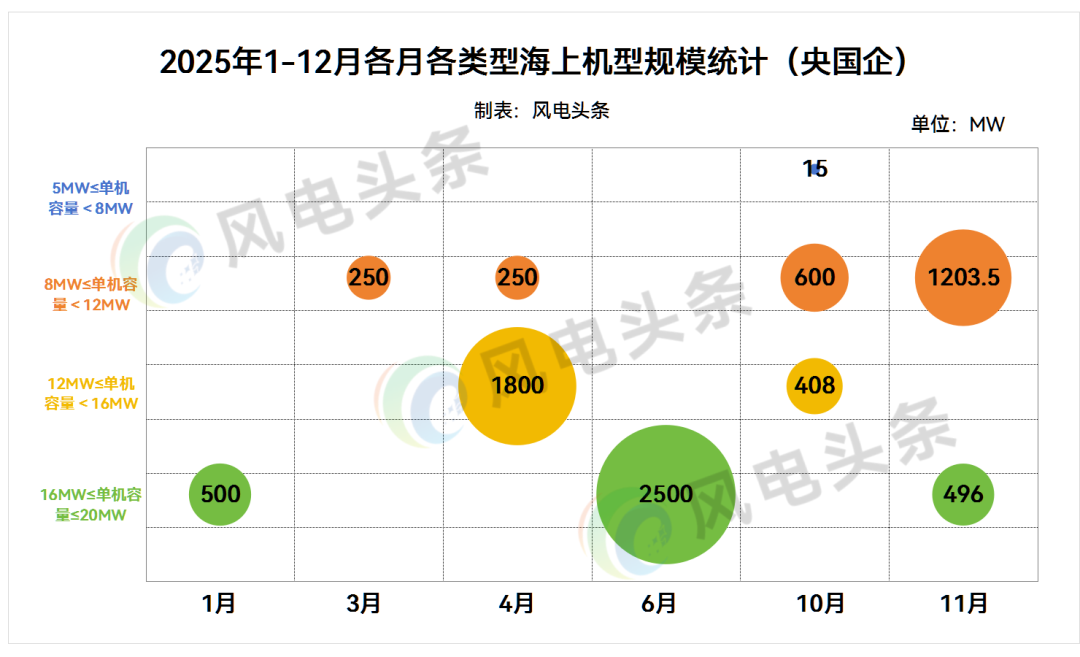

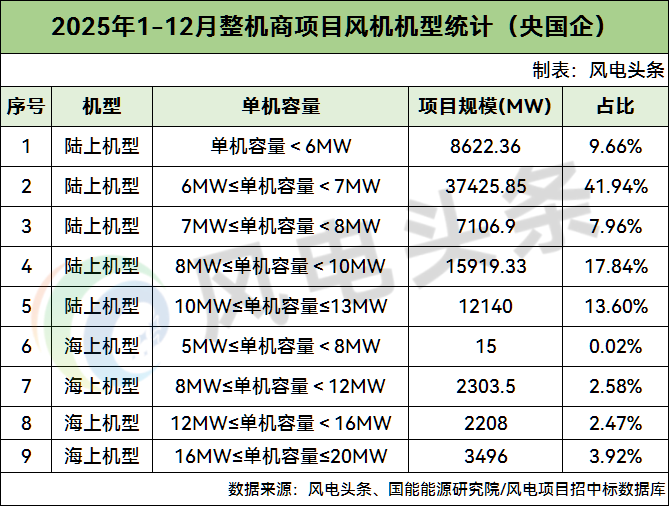

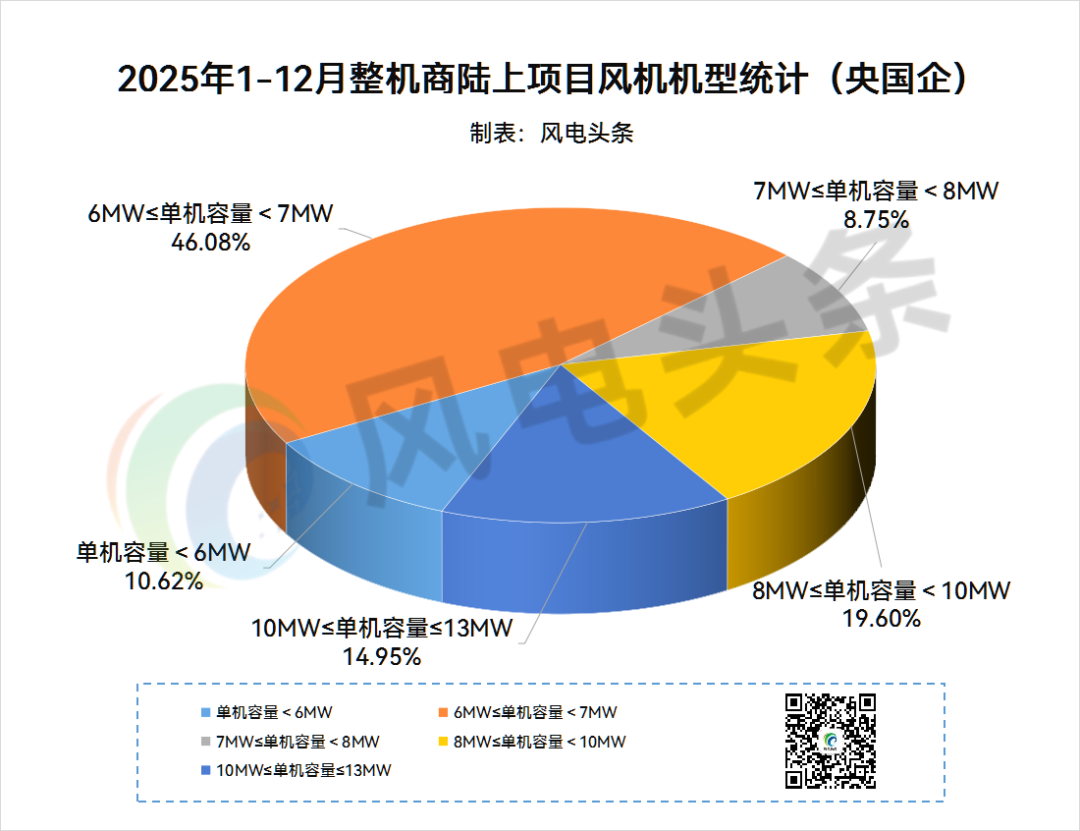

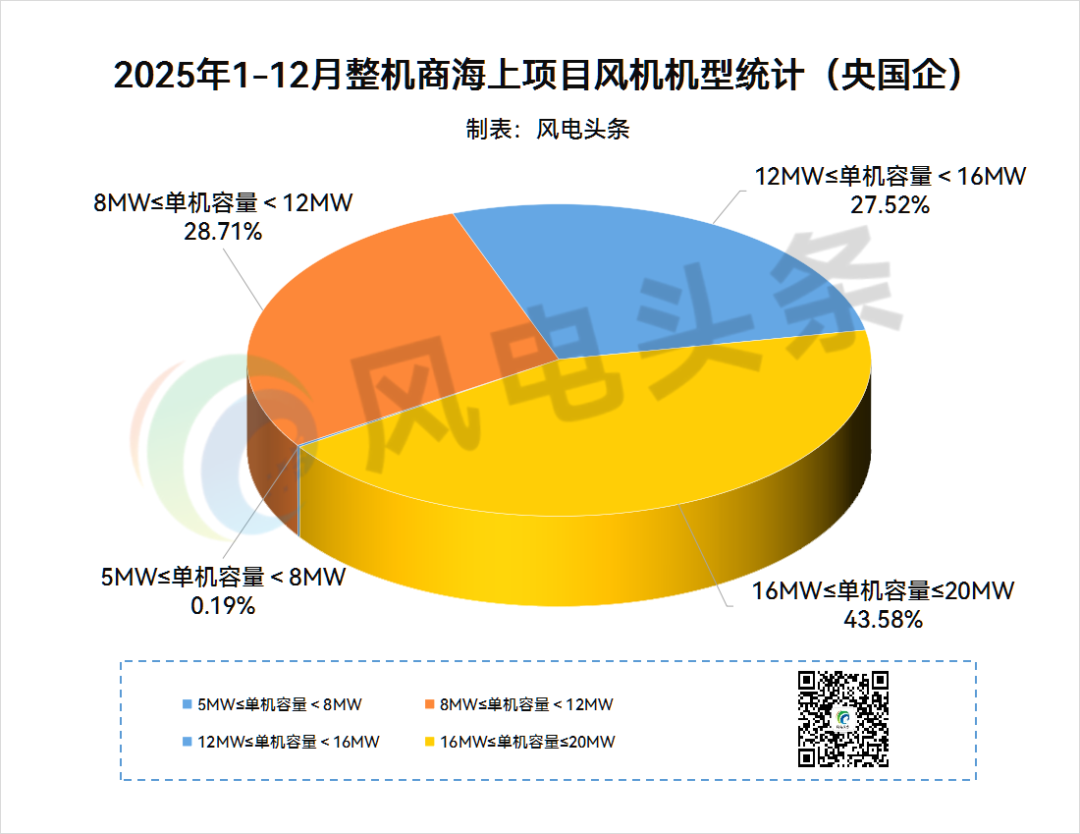

央国企项目中标机型统计

风电头条通过梳理2025年风电项目所中标机型发现,在央国企陆上风电机组中,12月单机容量最大为10MW,最小为5MW;1-12月单机容量最大为13MW,最小为2MW。在央国企海上风电项目中,1-12月单机容量最大为20MW,最小为5MW。(仅统计有规模及招标机型的项目)

(注:仅统计有规模及招标机型的项目)

(注:仅统计有规模及招标机型的项目)

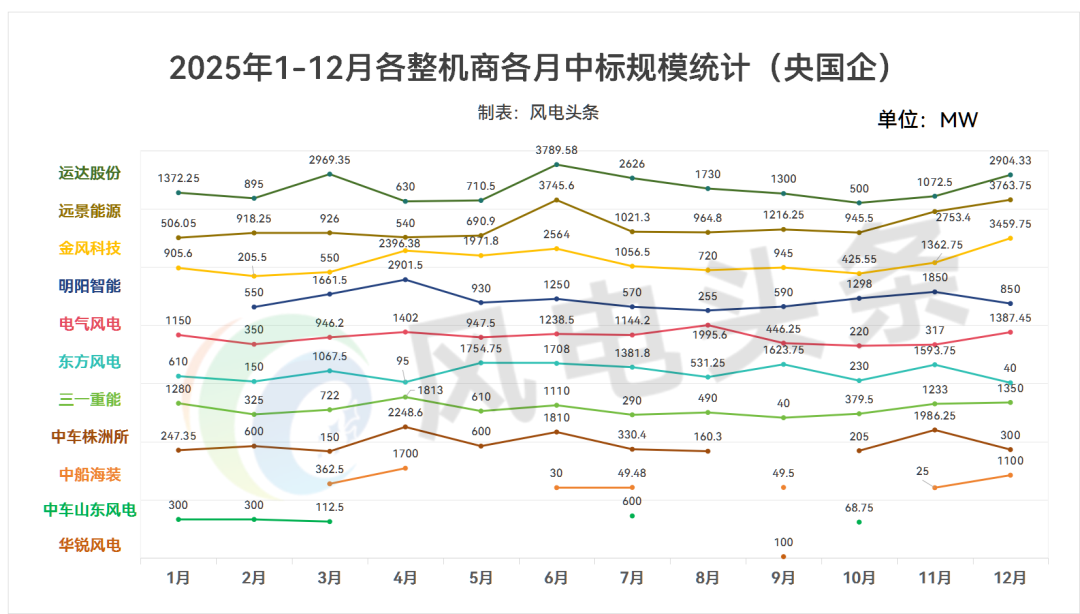

根据2025年1-12月各月各类型陆上机型规模统计表显示,在陆上风电机组中,单机容量6MW-7MW机组在2025年持续占主导,每月规模占比普遍高于其他机型,且年末(12 月)达到峰值,是央国企陆上风电的核心选择。

8-10MW、10-13MW等大机型则在下半年发力,尤其是11-12月(8-10MW11月规模3600MW、10-13MW12月达3403MW)。

综合来看,2025年央国企陆上机型呈现“6-7MW为主力、大机型加速渗透、小机型逐步退坡”的特点,既契合当前陆上风电“降本增效”规模化装机需求,延续机型的成熟供应链优势,同时反映出行业明确向“高功率、大容量”机型升级的趋势。

整体来看,2025年陆上机型数据,既是当前供应链成熟度的体现,也提前锚定了“十五五”陆上风电向“10MW+”大容量机型进阶的行业方向。

根据2025年1-12月各月各类型海上机型规模统计表显示,12-16MW为全年核心选择,大机型可减少深远海机位数量、降低海缆与运维成本,是当前技术成熟度与经济性的最优解。而小机型近乎退场,主要是因为海上风电“远离岸线、规模开发”场景背景之下,小机型在抗台风、运维效率等维度的劣势被放大,最终被市场自然淘汰。

整体来看,2025年海上机型数据,进一步锚定了“十五五”海上风电向“超大型机型”进阶的技术方向。

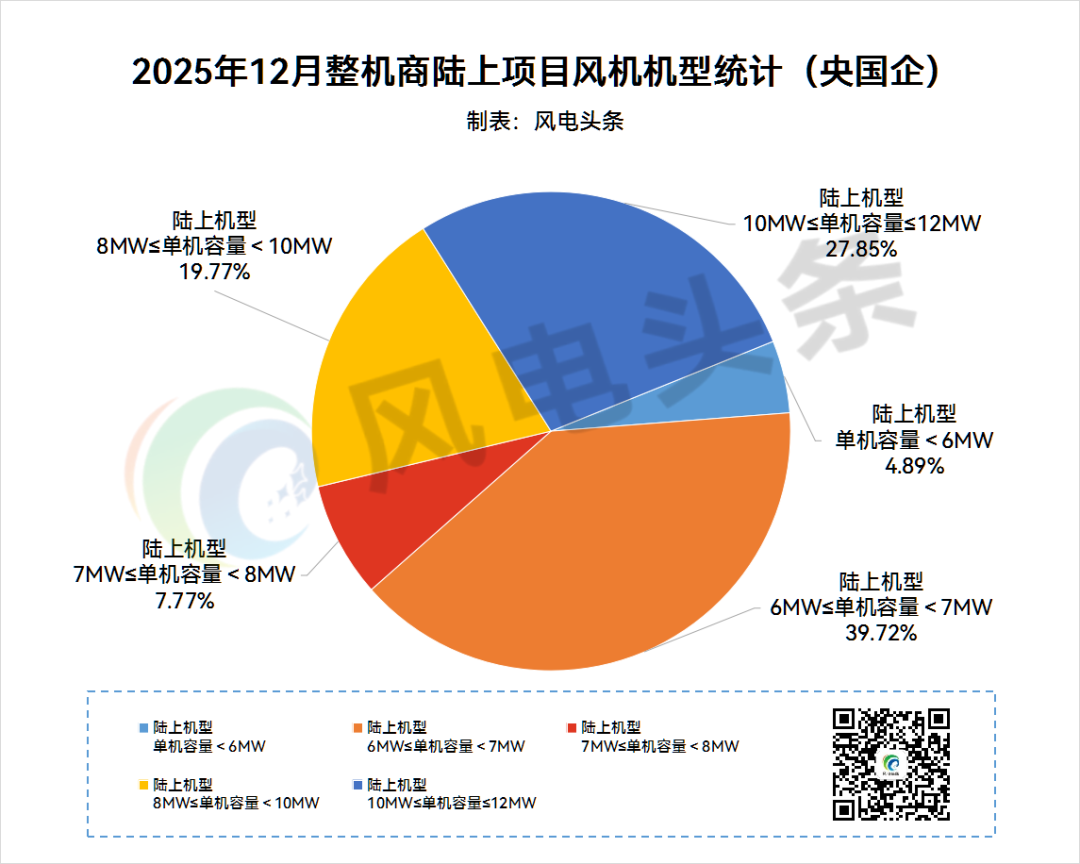

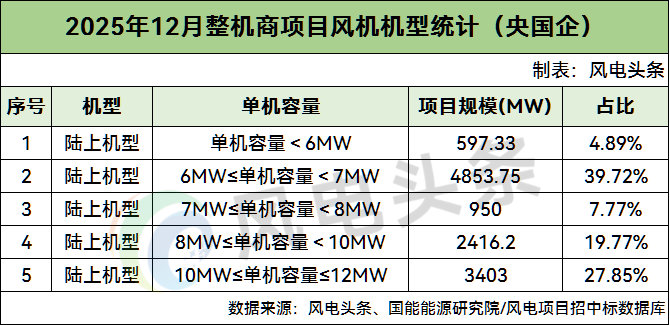

2025年12月风机机型统计

风电头条通过梳理2025年12月风电项目所中标机型发现,央国企陆上风电项目中,6MW≤单机容量<7MW占比最大,规模合计4853.75MW,在陆上机型中占比39.72%。(仅统计有规模及招标机型的项目、12月无海上风机机型公示)

其中,在陆上风电机组中,单机容量最大为10MW;单机容量最小为5MW。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

2025年1-12月风机机型统计

风电头条通过梳理2025年1-12月风电项目所中标机型发现,央国企海陆风电项目中,陆上风电项目机组占比为91.01%,海上风电项目机组占比为8.99%。(仅统计有规模及招标机型的项目)

(注:仅统计有规模及招标机型的项目)

在陆上风电机组中,单机容量最大为13MW,项目为大唐云南罗平山、骑龙山、丰乐风电场325.5MW改造升级项目风力发电机组及附属设备(含塔筒)采购,要求8MW≤单机容量≤13MW。

单机容量最小为2MW,项目为山西华电阳高风力发电有限公司阳高风电1台风力发电机组主机及附属设备采购、中广核新能源山东摘月山风电场风力发电机组(风机+塔筒+吊装+拆除)采购项目,要求单机容量2MW及以上。

值得注意的是,在单机容量6MW-7MW陆上机型中,6.25MW机型应用最多,规模达22282.6MW,占6MW-7MW陆上机型比重的59.54%,成为陆上风电项目中的主流机型。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

海上风电项目中,机组逐步趋于大型化,单机容量最大为20MW,最小为5MW。其中,12-16MW为海上风电核心选择,单机容量16MW机型在海上机型中占比为31.11%。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

(注:文中所有统计数据均基于能源央企、国企已公开且有明确中标量的中标信息数据,不包括集采未分配份额,如有遗漏欢迎补充)

如需要详细风电项目信息分省、分企业等信息---请订阅---《风电项目核准、招中标数据库》精准掌握全国风电项目动态的一站式数据平台

为满足政府机构、能源央企国企、金融机构、科研院所及产业链企业对风电项目信息的深度需求,国能能源研究院正式推出 《风电项目核准与招中标数据库》。本数据库聚焦全国风电项目从核准到招标、中标全周期的关键节点,提供分省、分类型、分企业的高颗粒度项目数据,助力用户高效把握市场先机、优化投资决策、精准对接商机。

✅ 核心价值

覆盖全面:收录全国31个省(自治区、直辖市)陆上风电、海上风电项目,涵盖核准、EPC招标、风机采购、塔筒采购等核心关键环节。

更新及时:数据动态月更,与市场招标进度同步,确保信息时效性。

字段精细:包含项目名称、项目类型、所在地区、装机容量、单机容量、设备数量、业主单位、招标内容、中标单位、中标金额、投资金额、中标单价、技术路线等20+结构化字段。

来源权威:整合国家及地方发改委、能源局公示文件、公共资源交易中心、企业公告等一手信源,确保数据真实可靠。

扫码咨询

您可以扫码直接沟通

联系方式:400-8256-198

来源:风电头条

正在加载...

正在加载...