切换行业

切换行业

一年一度的全国两会可以说是全国各个行业发展的风向标,每年的《政府工作报告》都会体现当年全国各领域不同工作的重点。

今年两会期间首次提出“发展海上风电”,意味着海上风电产业的春天终将到来!

风电头条(微信公众号:wind-2005s)相信,随着各级能源主管部门相关政策的出台,必将推动海上风电产业迈向新的发展阶段。

图片AI生成

政策指引海上风电进入深水区

政府工作报告很少就某一细分领域提出具体的部署,今年的政府工作报告单独将发展海上风电单列出来,绝不是偶然之举。对比近些年来政府工作报告对于风电产业的措辞,可以发现,国家对风电产业对关注是在不断细化的过程。

风电头条(微信公众号:wind-2005s)了解到:

2021年政府工作报告中没有提到像“风电”这样的关键词,只将“发展新能源”列入当年的工作安排;

2022年政府工作报告提出“推进大型风光电基地及其配套调节性电源规划建设”;虽然没有将风电单独列出,但是将其与光伏结合,提出了风光基地的建设的安排;

2023年政府工作报告明确将光伏和风电分开,提出了“推动光伏、风电等新兴产业加快发展”的要求;

2024年政府工作报告提到了“加强大型风电、光伏基地和外送通道建设”。强调了大型风电基地建设的布局,而今年的发展海上风电,则更细化到风电的细分领域。

2025年政府工作报告则提出“加快建设‘沙戈荒’新能源基地,发展海上风电,统筹就地消纳和外送通道建设。”

如此细致化的布局,可以看出国家对风电产业的发展不断提出新的要求,随着要求的不断细化,也预示着风电在我国推进能源转型的进程中变得越来越重要。而今年提出发展海上风电也预示着风电产业要在海上有一番作为。

风电头条(微信公众号:wind-2005s)不完全统计,截至目前,国内已有涉及发展海上风电的政策将近40项,其中国家层面的政策有10项。地方政策集中在山东、浙江、江苏、福建等沿海省区。

尤其值得关注的是,今年一月份出台的《自然资源部关于进一步加强海上风电项目用海管理的通知》,其中明确提出,属于新增海上风电项目的,应在离岸30千米以外或水深大于30米的海域布局;近岸区域水深超过30米的,风电场离岸距离还需不少于10千米;滩涂宽度超过30千米的,风电场内水深还需不少于10米。

此政策直接将海上风电推向深远海。之所以这样规定,是因为目前近海空间建设海上风电的资源有限。根据国家发改委能源研究所统计,中国50m水深近海范围内,理论上的风电资源量约5亿千瓦,而水深超过50m的深海风电技术,可开发资源量超过20亿千瓦。

从可开发资源量上看,近海和深远海已经存在非常明显的差距,而由于近海涉及航道、港口、水产养殖等问题,其可开发的风电资源根本到不了5亿千瓦。

根据国家能源局统计数据,截至2024年底,我国海上风电累计装机达到4127万千瓦。根据英国可再生能源协会RenewableUK(RUK)的最新数据显示,目前中国已建、在建和获得核准的,处于规划或者早期开发调研阶段的风电项目多达437个项目,预计装机容量达247GW。

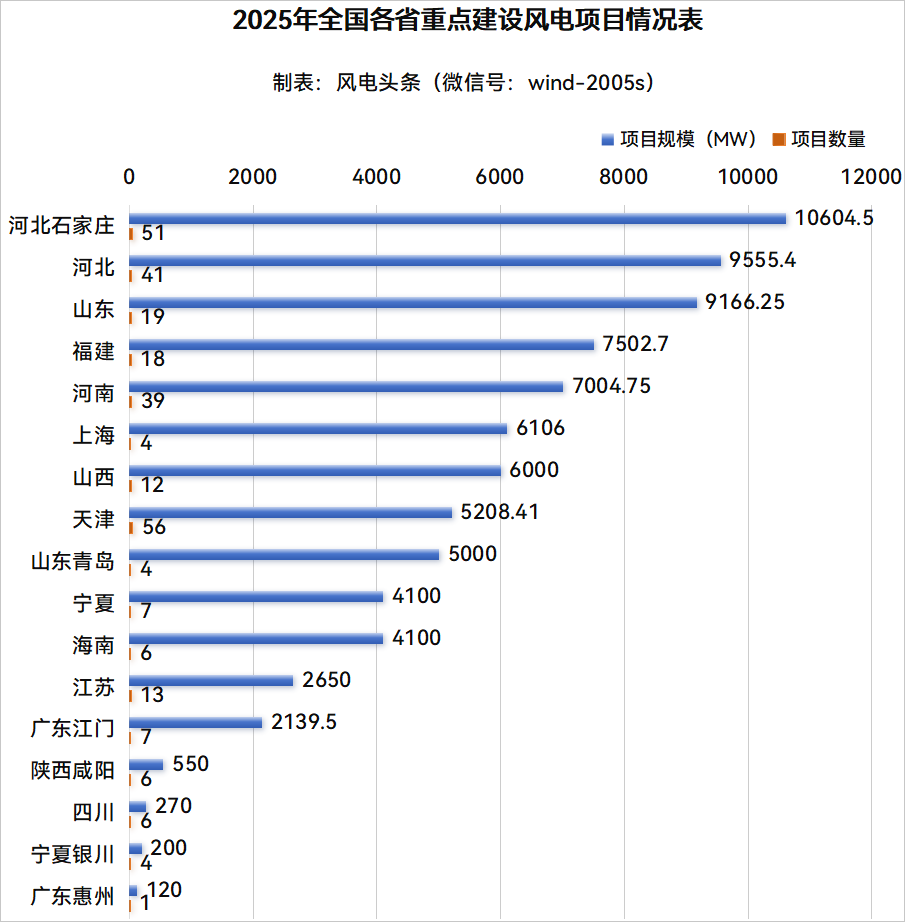

部分省份今年的重点项目也重点布局在海上。

比如,福建重点建设18个风电项目,规模总计7502.7MW。其中,省在建重点风电项目7个,规模总计2250MW;省预备重点风电项目11个,规模总计5252.7MW。

海南省重点建设6个海上风电项目,规模总计4100MW。

随着各类海上风电项目的推进,近海的资源越来越少,风电走向深远海已是必然趋势。

发展深海风电也是国际大局

从全球范围看,发展深远海风电依然是国际大局。依据国际可再生能源机构(IRENA)所提出的,旨在将2050年前全球平均气温升幅控制在1.5℃以内的温控目标预测,可再生能源发电容量在2050年需达到33000GW以上。

在这一目标下,风力发电的装机容量预计将显著提升,从目前的900GW增长至超过10000GW,几乎占据可再生能源总容量的三分之一。

预计到2050年,全球海上风力发电的总装机容量将接近2500GW。相较于2023年的75GW,海上风力发电的总装机容量预计将实现约32倍的增长,这表明海上风力发电将在未来30年内成为实现全球气候目标的关键技术之一。

根据英国可再生能源协会RenewableUK(RUK)的最新数据显示:截至目前,全球海上风电装机容量为80.9GW,高于2023年的70.2GW,增幅为15%。全球海上风电项目数量在过去一年中从1461增加到1555 个。RUK预计2025年海上风电增长势头还将不断持续。

全球有条件的主要经济体,都在积极布局漂浮式海上风电,美国的目标是15GW,葡萄牙在23年就启动了10GW的招标。

风电头条(微信公众号:wind-2005s)不完全统计,当前已有欧盟、英国、德国、荷兰、丹麦、美国、越南等多个国家出台政策布局海上风电装机计划,其到2030年,欧盟的海上风电装机目标约60GW,英国有50GW,印度有40GW,美国和德国各有30GW,规划最少的爱尔兰,也有5GW的装机目标。

2022年2月,美国能源部发布《海上风能战略》,规划到2030年、2050年海上风电累计装机规模将分别将达到30GW、110GW。同年8月,美国政府通过的《2022年通胀削减案》恢复对海上风电30%的税收减免,助推产业发展。

日本在福岛核事故后,核电发展几乎停滞,为了满足能源需求,该国不得不在新能源领域下重注,因为日本海上风能资源充沛,政府出台了多项政策支持海上风电发展,主要包括《海上风电产业愿景》和修订的《港湾法》规划等。按照规划,到2030年日本海上风电累计装机规模将达到10GW,到2040年达到30~45GW。

越南政府于2023年5月发布了期待已久的《第八个电力发展计划》,设定了2021—2030年期间的国家能源战略。其中,包括到2030年海上风电达到6GW的装机容量目标(目前尚未安装),到2050年全国海上风电装机目标将增加到91GW。

从欧洲到北美再到亚洲,有海上风电资源到国家几乎都定下了发展海上风电的终极目标,在这些目标指引下,预计全球海上风电市场将迎来快速增长期。

技术进步引领海风进入深水区

诸多事务之所以如此,若其易于实施,人们早已付诸行动。海上风能发电之所以至今才决定大力推进,实因该领域的发展确实存在一定的挑战。

首先是技术上的难题。海上风电和陆上风电不一样,风机在海上需要承受强风、猛浪、盐水腐蚀等自然条件的考验, 一旦出现问题,可能会造成很大损失。海上风电设备的抗台风能力尤为重要。

比如2006年“桑美”台风就对浙江苍南风电场造成了重创。全场26台机组中有5台风机倒塔;32支叶片破损,11台开启式机舱罩的风电机组除倒塔损毁外,所有机舱盖全部被吹跑。

2014年7月,超强台风“威马逊”登陆文昌,海南文昌风电场33台1.5MW、叶轮直径70米的风电机组中有3台机组严重受损,1台倒塔。

2021年11月,德国、法国的数个风电场在一场凶猛的秋季风暴中惨遭破坏,其中在德国南部的Nattheim风电场,一台4.2MW风机的叶片甚至被拧成了“麻花”……

中国可再生能源学会风能专业委员会秘书长秦海岩先生指出,十余年前,中国沿海地区陆上风电机组频遭台风破坏。甚至让国际企业及专家曾普遍认为,中国南部沿海地区因台风频发,不宜开发海上风电。

然而,近年来,尽管台风活动的频率和强度有所增加,风电机组受损的情况却鲜有发生。这一变化主要归功于国内风机设计技术的持续进步,对台风机理的深入理解,以及抗台风技术的显著提升。目前,台风已不再是阻碍中国风电发展的不可逾越的环境障碍。

随着技术的升级和迭代,以及人工智能的大规模应用,远景、明阳智能、金风、上海电气等众多风电厂商的持续发力,不断创新针对抗击台风推出众多创新产品和解决方案。

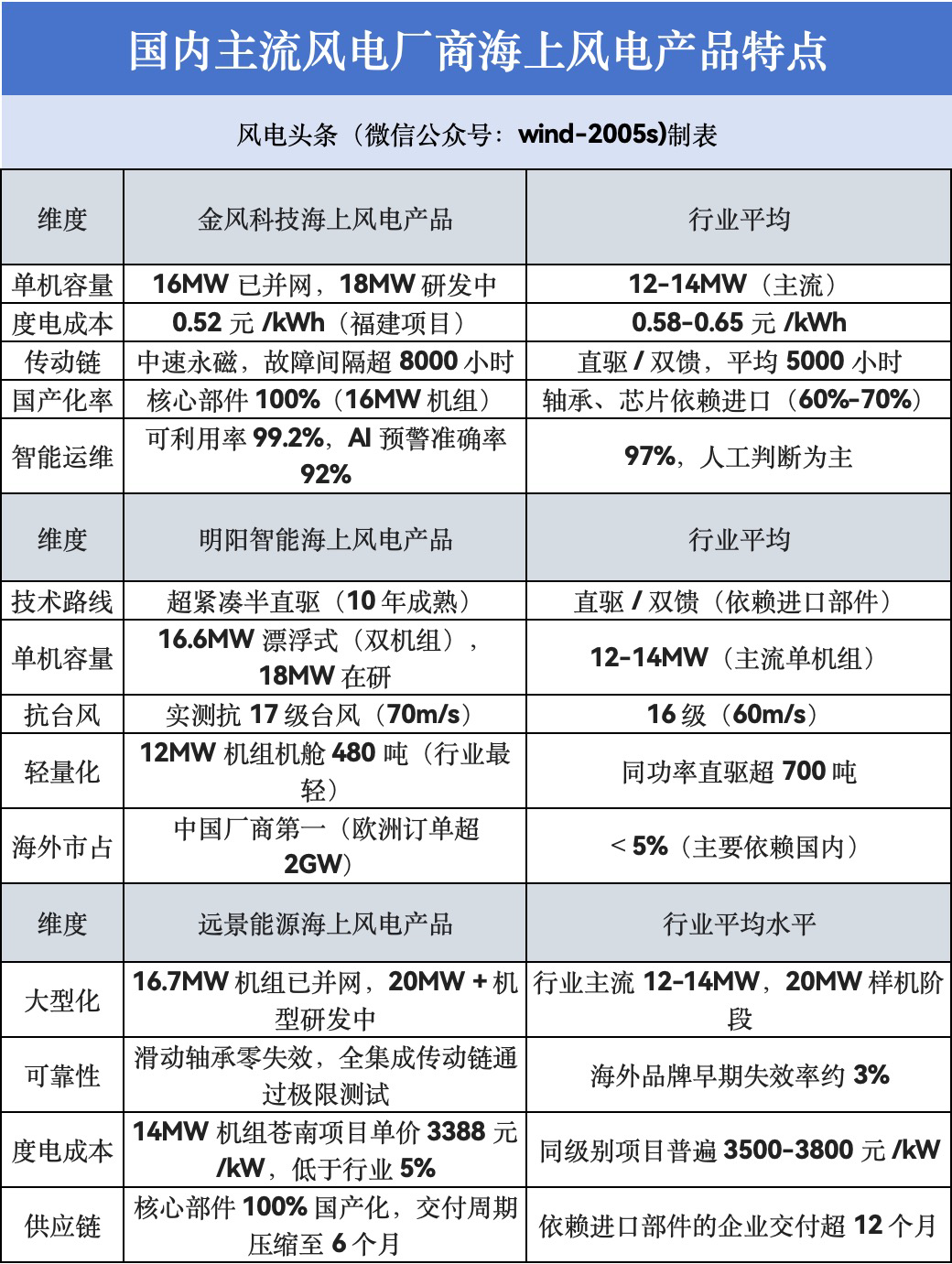

金风科技作为全球风电领军企业,针对海上风电已形成“大兆瓦机组 + 智能系统 + 全场景适配”的产品体系,聚焦高可靠性、低成本发电与深远海技术突破;

明阳智能以“超紧凑半直驱技术 + 漂浮式平台创新 + 抗台风基因”为核心,构建了覆盖近海、深远海的全场景产品矩阵;

远景能源针对海上风电已形成 “大兆瓦机组 + 全链条技术自研”的产品矩阵,聚焦深远海风电的高可靠性和低成本发电。

金风获得鉴衡认证中心的

中国海上风电机组抗台风检验

金风科技微平台消息显示,面对瞬时风速55米/秒的台风“泰利”,金风科技108台机组稳定运行,在台风过境的11个小时,风速增加到30米/秒,金风机组采取“暴风切出”模式,105台机组平稳运行无故障,全程从容、沉稳应对台风危机。

“明阳天成号”最小系统实时风速监测数据

明阳智能研发制造的多个风电机组——全球最大漂浮式风机“明阳天成号”(MySE16.6T-180)、全球最大海上风机MySE18.X-20MW机组、国内首台“双百”漂浮式风电平台“海油观澜号”(MySE7.25-158)、国内首个漂浮式风电平台“三峡引领号”(MySE5.5-155),在去年的台风“摩羯”过境时也未发生故障。

据悉,明阳天成号凭借单点系泊+下风向风机+异形塔筒,这三大结构创新形成组合拳以及漂浮平台的动态调整,吸收风浪带来的冲击,保住了风电机组的稳定运行。

图:位于华能苍南2号海上风电场的EN-226/8.5MW主动抗台风机

另一风电厂商远景能源在抗击风电方面也有独到的方式。风电头条(微信公众号:wind-2005s)获悉,2020年,远景逐步建立起应对台风的海上、陆上风电场应急响应机制,深度融合产品、开发、现场、气象等多个模块,基于大量实践探索出一套完备的应急响应体系。自2020年以来,远景根据台风预警信息及时启动应急预案,在100多场次的实际对抗台风中未发生部件失效,所有风机均顺利通过极端天气大考。

成本问题也是困扰海上风电发展的又一难题。海上风电场的前期工作时间相对较长,需要协调的部门较多,主要包括海洋、海事等,需要取得的支持性文件多,海域、通航、海洋环评等。相比于陆上风电项目,其前期准备工作的费用就会高出一截。

相比于陆上风电场,海上风电项目建设中,设备费用和施工安装费用均有显著增加。设备费用中,海上风电机组千瓦价格差不多是陆上风电机组的2倍、海缆以及海上升压站等电气设备价格均比陆上风电场高出较多;施工安装费用中,由于海上施工条件差,施工难度高,风机基础、风机安装等费用远远超出陆上风电场费用。

再加上海上风电场一般离岸距离较远,遇到台风、风暴潮等天气引起的大浪等不利海况条件,风机可达性较差,风电机组运行维护存在难度,维护成本相对较高。

参考国家电投《新能源电站单位千瓦造价标准(2024版)》,根据项目容量大小,陆上风电单位千瓦造价在4080~5419元/kW不等;海上风电单位千瓦造价在9399~12132元/kW不等。

而支撑风电走向深远海的漂浮式风机的价格更是贵得令人咋舌。单位千瓦造价基本在3万元以上,甚至高达4万元至5万元。如果不通过技术手段实现降本,实现发展的难度相当大。

此外,风机产业链各零部件的的国产化问题、外送通道建设问题,也是当下发展海上风电亟待解决的问题。

针对上述挑战,我国政府有关部门正在积极推动相关政策的制定和实施,以支持海上风电行业的健康发展。包括提供财政补贴、优化审批流程、鼓励技术创新等举措,力求降低海上风电的建设和运维成本。

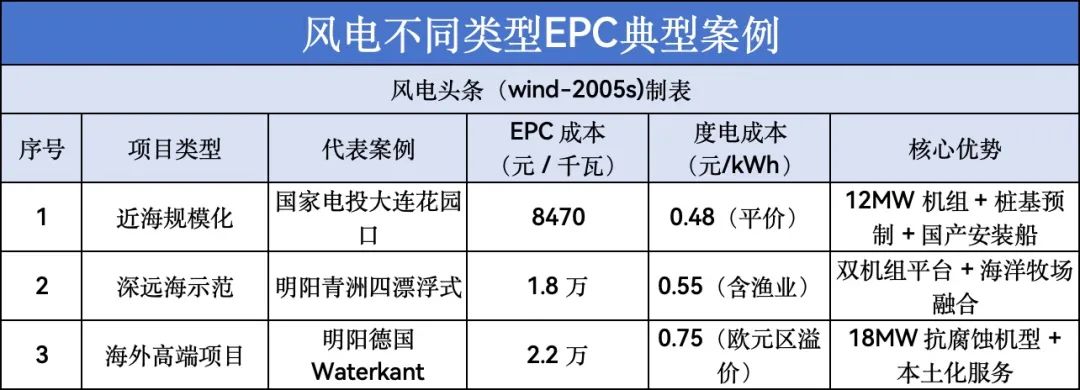

当前我国海上风电 EPC(设计 - 采购 - 施工)成本已进入快速下降通道,主流项目成本区间为 8000~1.5 万元/千瓦,受到机型大型化、施工效率提升、产业链国产化驱动力的推进,海上风电成本下降存在空间。

破局从2025年开始

发展海上风电今年被写入政府工作报告,意义非凡,预示着海上风电的发展要从今年开始取得突破。

尽管存在挑战,但海上风电的发展一定是腾飞之年。

风电头条(微信公众号:wind-2005s)获悉,我国沿海11省已全部发布海上风电专项规划,总容量超过300GW,仅广东、江苏、福建三省2025年目标合计达36GW。这些规划的落地实施,将极大推动我国海上风电产业的发展。

2024年,我国海上风电招标项目数量显著增长,预计这些项目将于2025年及2026年实现并网发电。据某证券公司预测,2025年海上风电新增装机容量有望达到1200万千瓦,而2026年则可能增至1800万千瓦。

同时,国内风电企业也在加大研发力度,推进技术创新,力求在漂浮式风机等领域实现突破。政策扶持与市场驱动双重作用下,海上风电成本有望逐步降低,为我国能源转型贡献力量。随着技术进步和规模化效应的显现,海上风电将在2025年迎来一个新的发展高潮。

中国可再生能源学会风能专业委员会同样作出预测,2025年海上风电新增装机容量将介于1000万千瓦至1500万千瓦之间。

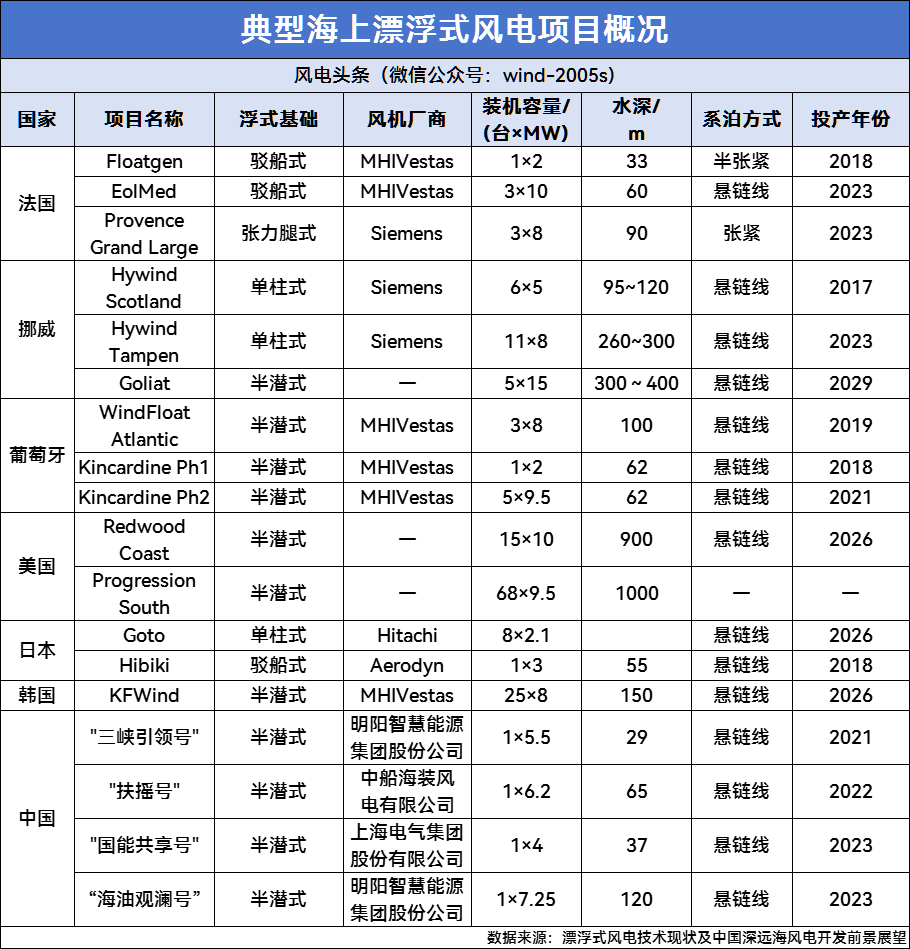

风电头条(微信公众号:wind-2005s)了解到,中国海上风电机组单机容量已达20兆瓦级,叶片长度突破130米,漂浮式风电技术实现商业化应用(如“三峡引领号”),成本降至3万元/千瓦以下,同时,抗台风、大容量机组等技术突破扩大了风资源利用范围,为深远海开发奠定基础。

综上所述,政策红利、技术突破、产业链成熟及市场需求共振,使2025年成为中国海上风电规模化、深远海化、价值化发展的关键节点。在此背景下,我国海上风电产业正迎来前所未有的发展机遇。各省积极落实政策规划,推动项目落地,加快技术创新,提升产业整体竞争力。

预计在未来几年,海上风电将成为我国新能源领域的一大亮点,为实现碳达峰、碳中和目标提供有力支撑。

参考来源:中国政府网、中国风电行业协会、漂浮式风电技术现状及中国深远海风电开发前景展望等

来源:风电头条

正在加载...

正在加载...