切换行业

切换行业

对于新能源行业而言,今年上半年是很艰难的半年。从目前已经公布半年度业绩预告的新能源企业来看,很多企业净利润同比大幅度降低,特别是新能源的上游企业如光伏硅料、锂矿等企业,部分企业同比净利润跌幅在90%以上。

但是,在众多新能源赛道中并不起眼甚至略显低调的风电,在上半年却表现十分突出,多数企业中报预喜,净利润同比大增50%以上,成为一众新能源赛道中“不一样”的存在。

风电,“不一样”的高增长

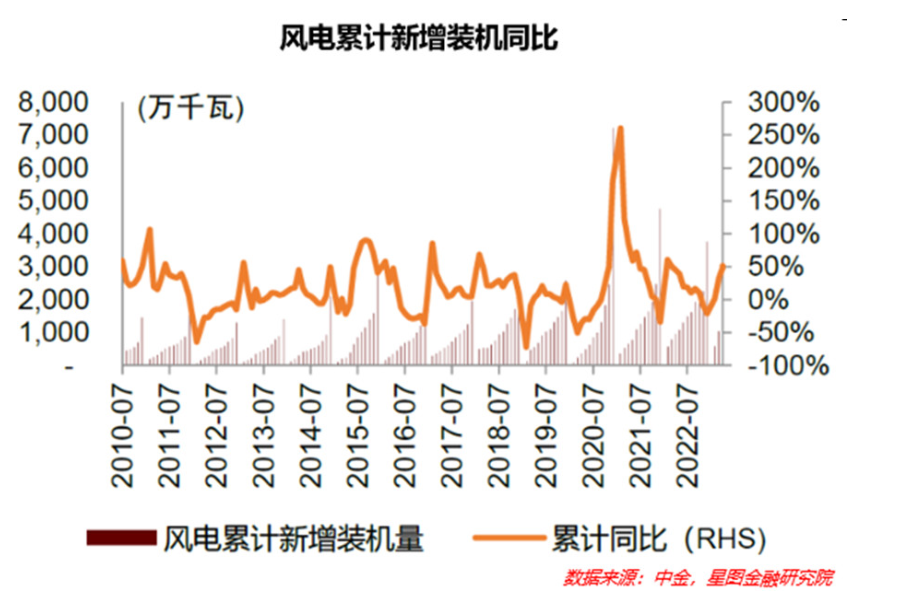

对于风电行业而言,就像光伏发电一样,装机量的情况是衡量行业景气度的第一因素。从过去几年风电的装机量看,从2018年开始进入了快速增长期,根据国家能源局数据,在2018-2020年间,风电新增装机量分别同比增长37%、25%、178%。在经过抢装潮后,2021-2022年风电开发建设短暂进入阶段性低谷期,期间新增装机量分别同比增长-36%、-17%。

但进入2023年,摆脱了抢装潮带来的基数效应后,风电装机需求再次进入高速增长期。根据国家能源局公布的数据,上半年我国可再生能源发电新增装机1.09亿千瓦,占全国新增装机的77%,其中风电新增2299万千瓦,比去年同期多装1005万千瓦,增幅达77.7%,且从3到6月份的装机量来看,新增装机增速均在70%以上。

其实从装机量来看,不仅风电新增装机快速增长,光伏新增装机同样不慢,锂矿最主要的下游新能源车销量一样有较大增长。但是和光伏、新能源车增长、盈利却下跌的不同,风电装机量的增长,给产业链企业带来了丰厚的利润。

如风电铸件企业日月股份发布业绩预告,预计2023年1-6月归属于上市公司股东的净利润盈利达2.6亿元至2.9亿元,同比上年增长154%至183%,金额同比上年增长1.58亿元至1.88亿元。塔架企业天顺风能则预计实现归母净利润5.2亿元至6亿元间,同比增幅达到了104.72%至136.22%。塔筒企业大金重工中报预告大涨,上半年扣非净利润同比大增45%-60%。

以过去几年光伏、新能源车的发展来看,在下游高速的增长需求刺激之下,上游的光伏硅料、锂盐等主材及其它辅材,均进行了翻倍甚至几倍的产能增长,在今年产能集中释放之下,行业供给格局大幅度恶化,叠加高基数下的需求降速,上游原材料价格大跌,光伏主材硅料价格从高点20多万元/吨跌至7万元/吨,锂电池上游的碳酸锂价格从近60万元/吨一路下跌至18万元/吨。这也是2023年以来,新能源赛道在资本市场上跌跌不休的原因之一,可以说供给格局恶化是导致行业下跌的重要因素。

但这种光伏、新能源车上游供给大幅度增长的情况并不能简单的推倒至风电行业。这也是为何上半年新增装机量同样高增,但风电企业却能区别于光伏企业,实现利润的高速增长。当然,除此之外,其中同样有基数效应的影响。

底部反转,风电被“错杀”了吗?

从过去几年新能源行业在资本市场的表现去看,新增装机量增速往往是影响其市场表现的重要因素,也就是说在供求因素中,下游需求对市场表现的影响力更大。而随着近几年上游产能的增长,供给格局的变化对市场表现的影响占比在逐渐提升。行业的市场表现从“需求主导”逐渐向供求共同影响转变。

对于风电行业而言,在未出现供给格局明显恶化,且新增装机大增的情况下,是一个典型的景气度回归的成长型赛道,也正因为此,风电有因为同属新能源赛道而“被错杀”的可能性。暂且不论风电是否被错杀,如果看后市,风电在国内外的发展趋势,能够有力的支撑风电高景气度的持续。

第一是风机大型化带来的成本下降效应。降本增效是新能源永恒不变的发展逻辑。相比于光伏发电,风电的降本路径非常明确,即风机大型化带来的度电成本下降,以及在风机、叶片、塔筒等环节材料上的创新。风机大型化可以增加风资源的使用效率、摊薄风机固定成本,进而降低度电成本,适应平价需求,降低整机成本。

根据美国能源局的统计,从2001年至2020年,风机直径从76米提升至156米。而从单机容量看,2022 年中国新增装机的风电机组平均单机容量为4490KW,同比增长27.8%,而根据金风科技、明阳智能等头部企业风机组的发展来看,风机大型化进一步明确,风电的度电成本也将因此进一步下降,对于风电产业而言,产业未来的竞争力有着明确的增长路径。

第二,上半年风电装机大增,下半年风电的高景气度仍然有望延续。在政策端,6月国家能源局正式下发《风电场改造升级和退役管理办法》,其中提出:鼓励并网运行超过15年风电场改造为主,并新增鼓励单台机组小于1.5MW的风电场进行改造升级。按照《办法》的规定,陆风存量改造市场将进一步增加,叠加新增装机需求,将显著推动行业景气度提升,加速风电装机需求的释放。

除了政策带来的影响之外,集中式风电的装机量,下半年也将延续高景气的增长。以上半年淡季、下半年旺季的情况来推测,2023年全年风电新增装机量有望突破6000万千瓦。中金根据产业链的调研和招采信息预测,2023年并网的规模就将达到60-65GW。包括风电在内的可再生能源成为我国发电新增装机的主要力量,保障能源供应和推动清洁低碳转型的地位作用越来越突出。

第三,原材料价格下行的成本效应。对于风电产业而言,钢铁占到产业链中30%以上的成本,海上风电产业中钢铁成本占比甚至在80%以上,风电盈利水平和钢价有显著的相关性。年初至今,国内风电制造产业链上游原材料价格走势整体偏弱,铸造生铁价格已突破2021年以来历史低位,废钢价格季度环比已下跌接近10%,中厚板价格季度环比降低4%左右。全年来看,在影响钢价的房地产、基建不振的情况下,上游钢、铁的价格仍然有望维持在低位,因此包括铸件等风电零部件环节,在低价原材料成本下,将带来的显著盈利修复。

第四,风电外需的强劲增长。从国内风电行业快速发展的十余年间,风电企业在国际竞争力不断提升,并打破了丹麦在风电领域的领先地位。从2016年开始,中国的风电装机容量超过了欧洲。2021年中国海上风电累计装机规模超越了英国,跃居世界第一。国内的风电企业出海速度不断加快,部分产业链环节全球市占率超过50%。根据国金证券不完全统计,2022年国内整机企业新增海外订单接近9GW,分布范围包括有东南亚、欧洲、北非、中东、中亚等区域。其中,远景能源海外订单规模最为突出,中标风电项目总装机规模超过6000兆瓦。而在2023年5月,大金重工两次发布公告,披露子公司签订海外总计约7.43亿欧元的大单,海缆龙头企业中天科技公告中标国内外项目约21亿元的订单。

根据GWEC的预测,今年欧洲及新兴市场国家风电装机需求显著增长,因此市占率较高的海缆、塔筒和风机零部件等环节,均受益海外需求的增长。

最后,则是部分环节的国产替代。风电产业链包括上游的风电设备零部件制造,中游的风电整机总装和大型风电场施工,以及下游的风电场投资运营、维护。

在整个产业链中,上游的风电设备零部件生产技术性较强。在风电行业的发展早期,国内通过国产化率保护政策 (即国内风电场建设国产化率不得低于70%),推动我国本土风电制造业发展,过去依靠进口的主控、驱动链、齿轮箱等都已实现国产化,在塔筒、铸件、主轴等环节,中国企业的全球市场份额均在50%以上,部分环节市占率超过70%。但是, 在轴承、齿轮箱、海缆等技术含量高,附加值大的零部件环节,国内企业市占率还较低,仅在10%-30%区间不等。例如,高端轴承仍较高程度地依赖进口,是制约中国成为高端风电设备制造强国的因素之一。在国内企业不断的加强研发下,这些国产化率较低的环节在被一一突破,目前已有中天科技、新强联等企业突破技术壁垒,国产化率显著提高,未来随着装机需求的提升和国产替代,这类企业的投资机会将更加凸显。

综合来看,无论是高景气度的延续还是国产替代的推进,降本增效的逻辑将推动风电的竞争力进一步增强,进而带动产业的投资机会。

正在加载...

正在加载...