切换行业

切换行业

一,事件背景

近日有关部门发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》,《通知》中涉及的补贴资金达38.7亿元,这将有力促进光伏、风电等可再生能源行业的再发展。《通知》的下发也进一步在政策上明确了风电行业发展前景的确定性。

二,认识风电

风力发电是指把风的动能转变成机械动能,再把机械动能转化为电力动能。风力发电的原理,是利用风力带动风车叶片旋转,再透过增速机将旋转的速度提升,来促使发电机发电。因为风力发电不需要使用燃料,也不会产生辐射或空气污染,所以利用风力发电非常环保,且风能用量巨大,因此日益受到世界各国的重视。

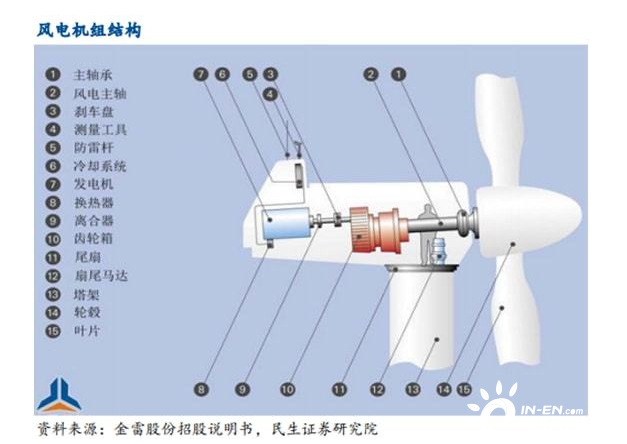

风电产业链包含零部件制造、整机制造及配套、风电运营三大环节,零部件制造环节主要为风机整机制造各类零部件;整机制造及配套环节环节主要为风机装机环节所需装备,塔筒、电缆配套整机进行安装;风电运营环节则指风电运营商,也即新能源发电业主。

三,细分赛道

1.零部件

风电行业产业链主要可分为上游零部件制造商、中游风机整机制造商、下游风电场开发、建设运营等三个环节。其中,风电零部件主要包括主轴、轴承、齿轮箱、法兰盘、轮毂、叶片、塔架等。风电零部件能够顺应甚至引领风机大型化、海上风电发展、国产替代等行业发展趋势,具有较大市场空间和较深护城河,竞争格局优质的环节值得重点关注。

1)轴承为风电设备核心零部件,技术壁垒高、国产替代空间大,多个跨国轴承集团公司基本垄断了中高端轴承行业,我国企业占据的市场份额较少。

2)铸件行业为劳动与能源密集型产业,其生产总体自动化程度较低,近年来环评标准收严、原材料成本中枢上移的背景下,中小型企业产能因环评不达标或连续亏损等原因被迫退出,大型龙头企业凭借自身逐步构建起的规模优势,形成规模化经营。

风电主轴轴承国产化程度仍较低,主要原因在于:一方面工作强度大,对稳定性要求高,技术和工艺难度较高,特别是对轴承可靠性和寿命有重大影响的锻造、热处理环节要求更高;另一方面,风电轴承的尺寸随着风机容量的增加而增大,其加工难度也增加,当前国内大兆瓦配套产品产能相对有限且成品率也较低。

3)海缆竞争格局和盈利能力良好,受益海风快速增长。海风平价提速,海上风电场的数量正在不断增加,且海上风电场选址越来越推向深远海,又将加大对于大长度、大容量、高电压等级海底电缆的需求;海底电缆设计复杂、铺设困难,要求寿命较长,因此对生产企业的设计与制造工艺要求高,行业门槛较高。

2.整机

1)头部集中化趋势不减,二线加速追赶。2020 年国内市场风电整机制造商 TOP3 分别是金风科技 12.33GW、远景能源 10.07GW、明阳智能 5.64GW;受年内抢装影响,龙头满产满销后行业部分订单外溢,使得2020年CR3下降至约48.5%,低于2019年的62.6%和2018年的63.9%。从近 3 年国内新增装机数据看,CR3 市场份额有所稀释,运达、中车、东方电气凭借较高的产品性价比和良好的市场口碑实现份额突破。

2)行业持续整合,拥有大机型开发和优异供应链管理能力的企业将脱颖而出。风电平价时代来临,风机大型化趋势下,尤为考验整机厂商的大兆瓦机组设计研发能力和技术工艺先进性。从目前各头部厂商的机型开发情况来看,龙头企业不断刷新陆上和海上风机的单机容量,已显著占据大型风机市场的主导权。

3)行业也对整机商核心零部件保供能力、运营管理能力、产品结构优化等提出了更高要求。当前大型机组配套的零部件产能仍相对有限,头部整机企业基本能够保障与各环节的稳定供应关系,部分整机企业也会采取零部件环节自建产能供应。因此对于整机商而言,拥有较强的供应链管理能力、成本控制能力等,有利于凭借更大的话语权和更好的盈利能力在竞争中脱颖而出。

4)整机环节有望出现产业链话语权的边际提升。伴随抢装潮退与平价时代的到来,风电产业链被平价上网倒进行降本,进入类似于光伏行业的 “产业正循环”,也即“ 降本 — 刺激需求放量 — 供给端竞争加剧导致进一步降本”的循环圈。 在此过程中,整机环节有望出现产业链话语权的边际提升。2020 年风电抢装潮期间,下游运营商装机需求超预期释放,风机整机环节供不应求,龙头企业产能增幅有限。

四,市场空间

1.陆上风电

基于风机使用寿命约 20 年的假设,“十四五”期间,退役和改造需求来自:

1)2000年之前的 340MW 以及“十五”期间新增的 920MW 全部退役;

2)服役超过 15 年的机组按 1.5MW 以下全部改造、1.5MW 机组按 1/3 比例改造;

3)“十二五”期间并网机组将在“十四五”末服役接近 15 年,按 1.5MW 以下机组改造1/10、1.5MW 机组改造 1/20 测算。

因此,预计“十四五”期间全国需改造置换机组约 20GW;若以 1:2 比例进行扩容,则预计“十四五”期间将出现 20GW 的增量装机。

2.海上风电

2015 年国内海上风电累计装机容量突破 1GW,2020 年底累计装机容量突破10GW,并网装机容量 9GW,提前完成“十三五”规划目标。2020 年,国内海上风电新增装机容量达到 384.5 万千瓦,同比增长 54.2%;累计装机达到 10.87GW。

四大海上基地所在省份浙江、江苏、山东已规划公布的“十四五”期间新增风电装机分别为 4.55GW、9.09GW、5GW,另外还有广东计划新增的 17GW、广西的 8GW 等,预计“十四五”期间海上风电将贡献 45GW

以上新增装机。

小结:在各方面呈现出利好的趋势下,无论是风电零部件还是风电整机都具有很大的发展空间。同时风机大型化是风电降本的重要渠道,把握住风机大型化机遇的相关公司会更有发展空间和利润空间。

正在加载...

正在加载...