切换行业

切换行业

“客户为了能拿到叶片甚至一连给我打了12个电话。”风电企业三一重能董事长周福贵曾透露。

风电作为新能源板块的常年陪跑员,今年以来,中信风电指数累计涨幅超过70%,今年终于变成了主角,风头无两。

11月4日,风电板块再次大涨,双一科技、中环海陆、金风科技、润邦股份、通达动力等纷纷涨停;广大特材、金盘科技、电气风电、新强联等公司也接连大涨。

弃风率高、成本高、市场空间小一直是市场对风电行业的普遍认知,但在双碳背景下,风电基本面已经悄然变化。

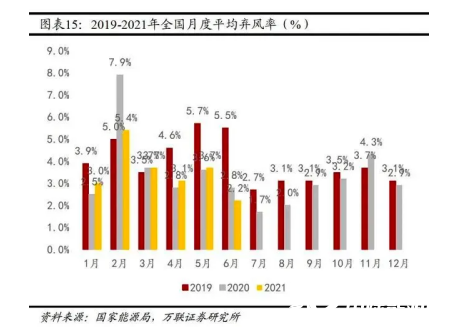

首先是弃风率。今年上半年,根据万联证券整理的数据显示,新增并网风电装机1084万千瓦,同比大幅增加71.5%;风电发电量3441.8亿千瓦时,同比增长44.7%。最重要的,平均弃风率下降到3.6%,创下历史新低。

其次是成本。今年8月份,明阳智能在回答投资者问题时表示,三北地区部分风电项目度电成本已达到0.1元/度左右,已经与火电平起平坐。

而度电成本降低的关键在于风机价格,今年9月,中广核云南曲靖市文兴480MW风电场和麻栗坡大王岩180MW风电场机组集采项目在延期两次后开标,中标价格让人大跌眼镜,最低开出了1950元/KW和1880元/KW的低价,再一次刷新了风电史上最低风机价格记录。相比去年陆上风电“抢装潮”时4250元/kW的价格高点,风机价格接近腰斩。

最后是市场空间。万联证券在研报中提到,近年来国内风电行业的技术进步,与海外的技术差距已大幅缩小。从国内来看,上半年招标量32GW创历史同期新高,大幅超出市场预期。暂不考虑海外市场,预计2025年国内新增装机80GW,相较2019年复合增速CARG25%。

但归根结底,新能源本质上还是一个靠成本驱动的行业

今年以来风电企业一直大打价格战,风电已经进入到了成本下行的快速通道。能剩下来的企业,可能就是最后的胜者。

就像光伏一样,2010年-2019年,光伏发电成本下降了82%,技术、工艺、规模抑或管理上引起的效率提升和成本降低,最后都成了企业的护城河。

回顾风电产业的发展史,在最巅峰的时期,近百家整机厂商分食市场,而最终超过70%含恨退出,这些企业就是在不停地低价厮杀中胜出并发展起来的。

2008年,朱玉国砸了55亿带着长星进军风电却撞上了新一轮的价格战,风机整机价格从2008年的6500元/kw直线下滑至2010年的3500元/kw。禁不起惨烈竞争的他不得不让公司破产重组,并欠下了超过60亿的巨额负债。

华锐风电更是经历了中国风电业的跌宕起伏,曾接近过千亿市值,被誉为风电第一股,去年也因为天量的亏损和财务造假风波告别资本市场。

风电的长期曲线依然斜率向上。根据国家气候中心的测算数据,中国在2050年的风、光发电量将达到11.1万亿度,其中风电是7.6万亿度。而去年风电发电量只有4665亿度,未来三十年,还有超15倍的增长空间。

阳光电源董事长曹仁贤曾说:“这是一场马拉松赛跑,谁坚持到最后谁笑得最好。”

是的,在风电这么一个周期性过剩的产业中,能活下来就算赢了。

风电的短期过剩与长期增长并不矛盾,但遗憾的是,人们总是高估一年的变化,却低估十年的变化。

正在加载...

正在加载...