受到国家发展改革委发布《完善能源消费强度和总量双控制度方案》的利好政策刺激,隔天9月17日,电力板块大涨,细分的风电板块表现更加抢眼,天顺风能盘中触及涨停,在前期风电板块政策刺激和低估值补涨逻辑下,风电板块持续走高。

2021年最热门的话题无疑是“碳中和”,而与“碳中和”密不可分的就是新能源,由于先入为主的思维偏差,光伏成为资本市场强烈追捧的对象,但其实新能源门类繁多,包括光伏、水电、风电、核能、潮汐能、地热能、生物质能等。只不过因为技术和成本等限制,导致目前新能源主流是以光伏、水电和风电,核能核安全技术尚未完善,而其他的当前不成规模。

光伏被市场关注已久,据统计,自2020年光伏新项目投资超过4000亿元,光伏板块上升公司总市值在2021年5月份突破2万亿。而在今年年初,光伏总市值才刚突破1万亿。就是说,国内A股光伏板块上市公司在半年内,总市值翻了一倍;而风电板块却呈现罕见的估值洼地,2021年5月份,据统计,中国风电上市企业的总市值不到5000亿,到9月底,也不会超过万亿。相比之下,光伏板块由于前期高预期,被资金炒作的情况严重,整个光伏赛道处于拥堵状态。

风电与光电其实是互补的状态,并非竞争。一般情况下,光伏在白天主导,夜晚以风力发电为主导,中短期来看,新能源仍将与火力发电共存,而新能源的成长性在于对传统火电巨大的替代空间,只是当前不同种类能源发电的技术发展趋势会有所不同。

而且政策方面对风力发电板块的关注和利好也从未停止,9月初,国家能源局就表现将在广大农村实施“千乡万村驭风计划”,其计划主要内容包括将在“三北”地区着力提升外送和就地消纳能力,优化风电基地化、规范化开发;在中东南地区重点推进风电就地就近开发。根据中国风能协会预测,如果在全国69万个行政村,若有15%的村庄可以在田间、村前屋后、乡间路等零散土地上划出合计200平方米用于安装2台5兆瓦风电机组,全国就可实现1000GW的风电装机。预期来看,随着“计划”的开展,分散式风电预计将打开风电行业的成长空间,新能源的主要发展板块也会偏移,已达到风、光共同发展,并驾齐驱。

天顺风能在风电产业链地位如何?

据国家能源局数据显示,当前我国发电量结构可见,火电仍然占比最高,达到73%;水电其次,占12.47%;而核电占5.04%,少于风电的7.28%;光伏仅2.22%;风电和光电的同比增长率分别达到了33.8%和24.6%,增速很客观,相比从数据上来看,风电其实要比光伏能源增速快,占比高。

其实,当前的风电赛道已经形成了较为完整且成熟的产业链,大型零部件细分行业中,上游叶片厂商天顺、中材科技、时代新材等;塔筒厂商四天王的天顺、大金、天能、泰顺;铸件厂商的日月股份、吉鑫科技等;中游风电整机龙头如金风科技、明阳智能、远景能源等;下游风力发电龙头的三峡能源、节能风电等。适逢风电在政策刺激下进入强装大年,产业链厂商业绩一路攀升,增产阔能,但仍然陷入了零件短缺的情况。

在上游风机部件中,叶片是产业链中供应最紧张的环节,风电叶片的材料有PVC泡沫,该材料主要依赖于进口,而国内主要提供叶片制造供应的厂商是中材科技,叶片产能已经达到了10000MW/年左右,市占率约30%;天顺风能也在叶片生产领域进行了布局,当前产能在3000MW/年,排在国内前十,目前天顺风能有四大叶片基地,如全部投产,到时候产能达到1850套。

除市场供给紧张的叶片制造业务外,天顺风能有两个子板块,塔筒和发电。

天顺的塔筒业务做到了全球第一,2019年全球市占率为15%,2020年已经超过20%,换言之,全球风力发电塔中有20%的塔筒是天顺风能的,公司当前已有产能合计在75万吨;在建的有内蒙乌兰察布12万吨产能,预计今年年底投产,德国10万吨海电塔筒,江苏射阳新投资25万吨海电塔筒产能,今年年底可以形成的产能在87万吨,明年可形成产能将达到122万吨,全球塔筒龙头名副其实。

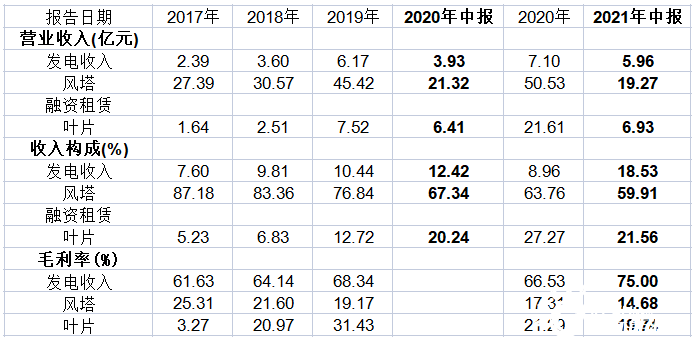

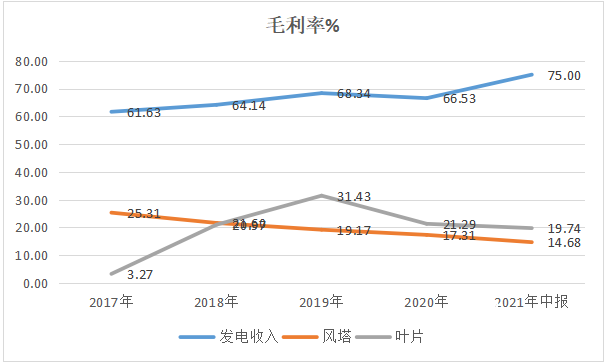

从产能来看,规模相当可观,但是从盈利能力来看,公司自风电零件方面的毛利率呈现逐年下降的趋势,大概率是由于叶片和塔筒的原材料涨价导致,毕竟像叶片的原材料PVC的主力期货价格已经超过11000元/吨,仍然在创历史新高。

值得期待的是,天顺在风力发电的收入增长明显,目前发电量在11.6亿千瓦时,同比增长45%,实现营收5.96亿元,毛利率75%。公司累计实现并网容量859.4MW,在建风电项目容量为35.7MW。在当前电力短缺的情况下,发电业务有可能成为公司新的利润增长点。

原材料上涨,公司承压

天顺风能2021H1实现扣非盈利增长14%,上半年收入32.88亿元,同比增长1.99%;虽然销售收入增长并不亮眼,但归属于上市公司股东的净利润7.99亿元,同比达到增长47%以上还是相对较好。

但是从公司在风电产业链的位置来看,大概率受到近期原材料上涨影响,公司的盈利能力一定程度上承压。整体来看,公司的总体盈利能力呈现上升,主要由于风力发电业务的毛利率增长明显,但是从细分来看,公司主营的风电零件塔筒和叶片的毛利率处于逐年下降的趋势。

相比叶片龙头中材科技的叶片的毛利率,天顺风能后进入市场的弊端显露无疑,中材科技的优势在于,公司叶片业务处于龙头地位,市占率高,且该零件属于当前供给紧缺,规模效应带来的定价权,使得公司在盈利方面可以获得一定的规模壁垒,但由于叶片原材料上涨明显,也拖累了公司的毛利率水平。

总体来说,从天顺风能的业务情况来看,电力短缺和能源结构转型,将利好风力发电板块的业务;公司风电零件所处地位来看,塔筒龙头地位虽稳固,但进入壁垒较低;新进入的叶片虽然跟随供给短缺而产能扩产,但头部厂商规模效应明显,价格战会挤压公司盈利水平。