切换行业

切换行业

一、陆上风电行业成本情况概述

2010至2020年这十年间,陆上风电的风力发电机相关技术取得了显著的发展和提高。风力发电机组的变化趋势是向更大和更稳定的方向发展,同时轮毂高度在不断增加、叶轮直径也在不断增大,这些因素的变化使得风机的可利用率在不断的提升。随着技术的发展,又因为规模效益、竞争加剧以及板块愈发成熟等原因,陆上风电项目的建设成本、运维成本及LCOE均在逐步下降。

如今,基本所有大型陆上风力发电机组均采用水平轴以及三叶片的技术路线。陆上风电项目建设成本中,风力发电机组相关的成本所占比例最大。风力发电机组相关成本一般包括风机采购成本、塔筒、风机运输及安装,这些成本一般占陆上风电项目总成本的64%~84%。其他成本包括电气设备安装、电网接入以及开发费用等。开发费用一般包括环评影响评价、其他规划要求费用、项目管理费用以及土地费用等。

二、风力发电机特性与成本的关系

风力发电机组制造商会根据不同的建设场址、电网接入条件及不同区域国别的政策要求,提供不同的风机机型设计。陆上风电项目的其他不确定因素还包括,不同的土地利用情况、不同的运输条件以及不同开发商特殊的技术商务需求。风机制造商开发出多种系列的机型,可以根据不同建设场址条件提供最适合的风力发电机组,这样也有效降低了项目建设成本,同时也可以在风机的制造生产中节约成本,最终达到可以根据不同场址条件最优选择风机机组的目的,也使得整个项目的LCOE最小化。

在同等风资源条件下,更大的叶轮直径可以更好地捕获风能。另外,在同一个地点,更高的轮毂高度可以获得更大的风速,同时也可以增加风机对于建设地点的适应性(例如在森林区域中需要从地面到风机叶片间有更大的净空)。更大的单机容量可以使得项目的开发规模增加,也可以使得单位建设成本下降。

表1 陆上风电主要市场国别单机容量及叶轮直径变化表

根据表1中数显示,2010至2020年间全球主要的陆上风电市场国别在风机单机容量和叶轮直径这两个参数的变化趋势,这两个风机的核心参数在过去的10年间均有较大幅度的增长。

风力发电机的价格在2000年到2002年之间到达了一个较低的水平,之后由于生产原材料价格的增加,供应链瓶颈、风机机型设计的发展以及大型高效机组陆续投放到市场中的原因,风机价格突然出现了快速的回升。后期由于很多国家政府提供了对陆上风电项目的政策支持,因此出现了需求增加和供应紧张的情况,这个时期风机制造商的利润率显著提高。

随着供应链瓶颈缓解,市场竞争加剧以及各个风机制造商的产能增强,供货紧张问题逐渐得到解决,风机价格也开始从最高点回落。全球很多市场的风机价格都在2007至2010年期间到顶,到2020年年底,风机价格对比最高点时下降了44%~78%。2020年,全球除了中国以外的主要市场,风机价格在700美元/kW到910美元/kW之间。中国市场风机价格在1998年至2002年间大概在2520美元/kW左右,随后价格开始阶梯式的快速下降,2020年的风机价格在平均540美元/kW左右。全球2020年的风机价格略高于2019年,这是由于中国2020年陆上风电项目开发快速增长造成的短期供货紧张。随着中国政府取消了陆上风电项目的补贴,风机制造商也会相应受到市场价格下降的压力,风机价格预期也会再次下降。

图1 1997~2021年陆上风机价格变化趋势图

随着风机制造商间竞争的加剧,同时受到开发商需要压缩成本的压力,风机制造商的利润率也在持续下降。比如,2019年Vestas风机销售利润已降低至10%以下。由于越来越多的国家采用新能源开发竞标或拍卖政策,这也增强了陆上风电行业内的市场竞争。行业增长的竞争导致风机和其他电气设备生产成本的优化,因此各类生产制造企业都在向生产成本较低的国家和地区转移。目前日渐增长的竞争也没有完全解决行业内供需不平衡的状况。2020年陆上风电市场开发量增长,同时受新冠疫情下供应链限制的影响,2020年末及2021年初的风机价格小幅反弹,2021年第一季度风机价格在910美元/kW至960美元/kW之间。

过去10年间,尽管叶轮直径增大、轮毂高度增高及单机容量增长,全球的风机价格整体趋势还是一直在下行。另外,2019年中不同叶轮直径的风机机组单位价格也越来越接近。叶轮直径大于100m的风机价格为785美元/kW,叶轮直径小于100m的风机价格为752美元/kW,两者之间只相差大约4%。然而,到2020年后期ClassⅠ风机与ClassⅢ风机之间的单位价格差异却开始增大。

三、陆上风电总建设成本

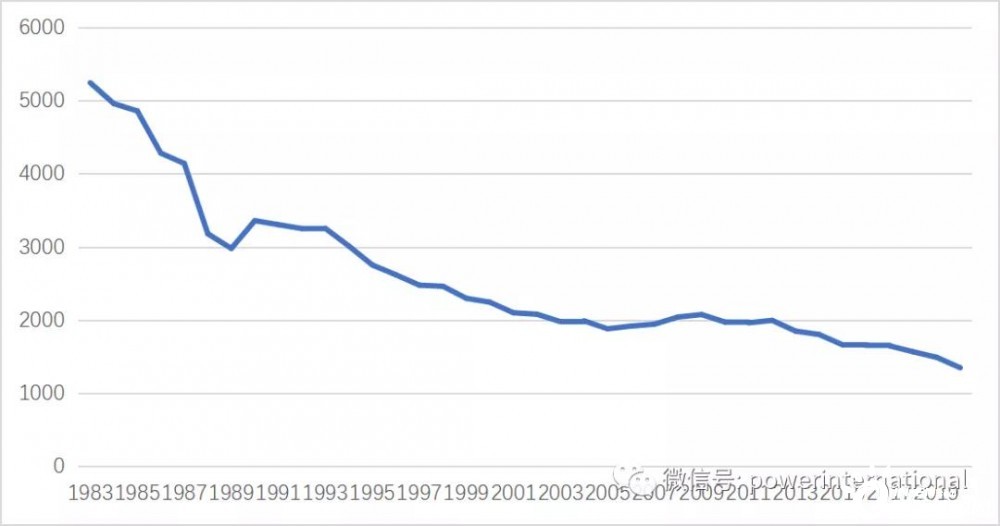

全球陆上风电加权平均的总建设成本从1983年的5241美元/kW下降到2020年的1355美元/kW,下降了约74%。全球陆上风电总装机容量每次翻倍时,建设成本大概就会下降9%。成本下降的主要驱动因素是风力发电机组及其他电气设备价格的下降。2010至2020年这10年间,全球陆上风电加权平均总建设成本从1975美元/kW下降到1355美元/kW,总的下降幅度为31%。

图2 1983~2020年全球陆上风电加权平均建设成本曲线图

表2中显示了全球陆上风电的建设成本变化趋势,从表中数据可以看出,各个地区和国别的陆上风电建设成本都是成下降的趋势,下降幅度在15%~50%区间。同一个国家或地区内,单独的陆上风电项目之间建设成本也可能差距较大。这主要是由于建设场址、物流运输条件、当地政策、土地利用条件,劳动力价格等因素造成的。

表2 全球不同区域或国别陆上风电建设成本表

四、风电场容量系数

风电场容量系数是反应风电场每年发电量情况的主要指标,一般基本由以下两个因素决定:①风电场的风资源情况;②风力发电机组及其他电气设备的选型。

2010至2020年这十年间,随着风机叶轮直径的增加和轮毂高度的增高,同时风机的效率也在提高,全球大部分市场国别风电项目的发电能力和风电场容量系数都在提高。全球陆上风电项目加权平均的风电场容量系数从1983年的20%提高到了2020年的36%,提升比例约为81%。在2010年至2020年这十年间,这个上升的趋势也一直在保持,风电场容量系数从2010年的27%提升到2020年的36%,这期间的增加幅度约为33%。2019年至2020年期间,全球陆上风电项目加权平均的风电场容量系数维持在36%,主要原因是2020年中国国内陆上风电开发在全球总开发量的比例显著增加,但是中国本轮陆上风电开发项目一般都位于风资源较差的地区,因此对于当年的全球加权平均风电场容量系数带来了明显的影响。

即使风机设计及制造技术的提高可以增加发电量,可是风电场的风资源情况仍是对风电场容量系数的最大影响因素。因此全球不同国别市场中风电场容量系数的差异,最主要还是因为风资源情况的差异,其次是不同的风机技术应用及风电项目场址特征等因素也会影响风电场容量系数。风电场容量系数的提高不仅只是因为风机技术的改进,同时遥感和计算机技术的发展,优化了前期的风资源分析和风机选址等工作,这些优化可以使得风电场中的尾流影响最小化。同时,还可以通过前期优化风电项目的宏观选址及风电场内总体布置,最大化风电项目的总发电量。

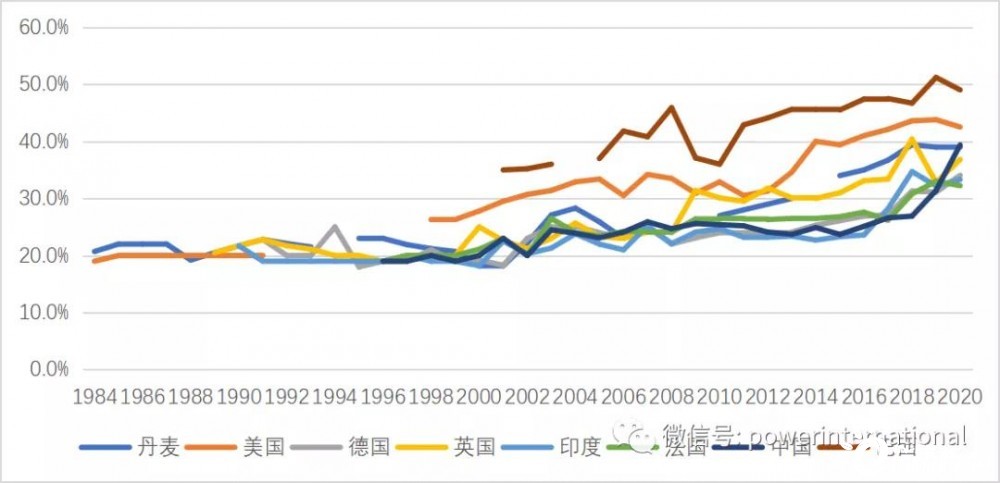

图3 1984~2020年全球主要陆上风电市场国别风电场容量系数变化趋势图

图3显示全球主要陆上风电市场的已运行项目的风电场容量系数,从图中数据可以看出,全球陆上风电的风电场容量系数自1984至2000年左右变化幅度不大,2000年后成快速增加的趋势,从20%左右增长到平均35%以上。

五、运行和维护成本

陆上风电项目的运行和维护费用一般对LCOE最终结果的影响可以达到30%,陆上风电风机技术的提高,服务提供商间竞争的加剧,运行方以及服务商经验的增长,都使得运行和维护成本逐年下降。因此,现在风机制造商也都在努力争取风电场的运维合同,因为目前运维合同的利润率还要高于风机供货合同。

然后,风机制造商在陆上风电运维市场中的份额比例正在持续降低,因为越来越多的投资人通过自己承担运维工作或聘用独立服务供应商以降低成本。风机制造商在运维市场的占比从2016年的70%下降到2017年的64%,预计到2027年会下降到54%。

图4 2008~2019年全球陆上风电主要市场国别运维成本变化趋势图

图4显示,全球陆上风电主要市场国别中的运维费用一直成下降趋势,最近几年,欧美国家陆上风电项目的运维成本大概在40~50美元/kW/年,日本国内运维费用较高,达到约100美元/kW/年。不同国别市场中运维合同价格的差异,主要是由于合同中包含内容差异,比如保险费用、土地租赁费用及当地税收等。

六、陆上风电项目的LCOE

陆上风电项目的LCOE主要是由以下因素决定:建设成本、全生命周期风电场容量系数、运维成本、项目运行周期以及资金成本。所有因素对LCOE的最终结果输出均非常重要,不过各个因素的影响程度还是有较大差异的。其中,风力发电机组成本(包括塔筒)在项目建设成本中是最重要的组成部分。同时,由于陆上风电项目在运行期间不会产生燃料成本,因此风电场容量系数和资金成本也对LCOE有较大的影响。

2020年对于全球大多数陆上风电项目,总的运维成本包含了固定成本和可变成本,对LCOE的结果影响中占比10%~30%。经过多年的价格下行后,目前风机价格的降低对LCOE的影响在逐渐减少,相比之下运维成本的下降对LCOE的影响在逐渐增加。

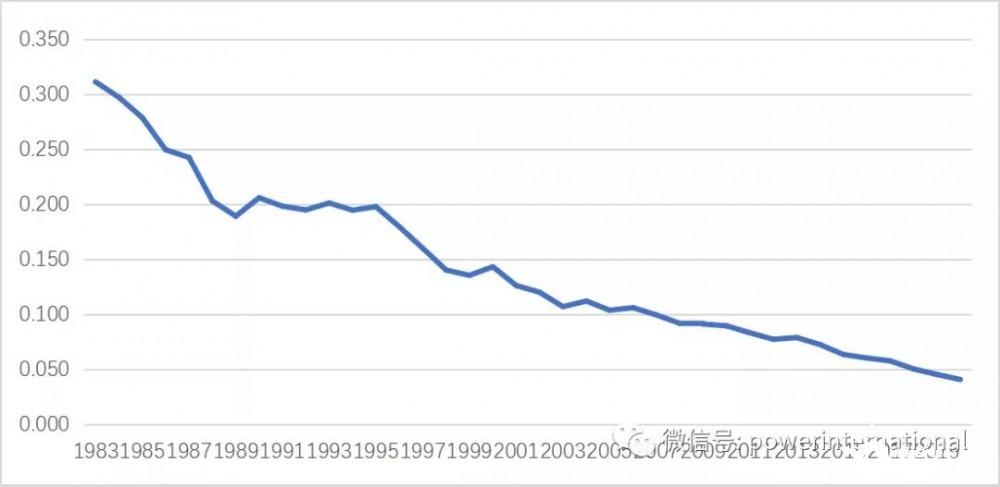

图5 1983~2020年全球陆上风电加权平均LCOE变化趋势图

如图5中所示,全球陆上风电加权平均LCOE自1983至2020年基本一直处于下降趋势,从1983年的0.311美元/kWh下降至2020年的0.041美元/kWh。因此,以目前陆上风电项目加权平均的LCOE价格水平来比较,陆上风电在没有其他财政补贴政策的支持下,可能会超过水电成为最有竞争力的可再生能源发电类型。

全球陆上风电加权平均LCOE的下降主要是如下原因:

① 风力发电机组技术进步:风机尺寸和扫风面积增加,叶轮直径和单机容量的优化,风机的功率系数的增加,提高了发电能力,也提高了项目可行性。另外,场址选择的优化也可以更好的利用风资源,并通过降低湍流来减少能量损失,这些均可通过越来越先进的风资源分析和工程设计软件来实现。最终可以提高项目总体发电量,减少单个风机的运维成本,最终到达降低LCOE的目的。

② 规模效益:规模效益影响生产制造成本、建设安装成本(同样装机容量的风电场所需风机数量减少)以及运维成本。

③ 运维成本:数字技术的发展提高了数据分析能力及自动检测技术。新型风力发电机组的可靠性和耐久性在不断增强,同时更大型的风机也会较少风电场内总的风机数量。随着陆上风电项目运维经验的积累,运维成本也在下降。另外,越来越多的运维服务商进入陆上风电运维领域,使得行业内竞争更加激烈,成本和价格均会相应下降。

④ 竞争性采购:全球对于陆上风电项目的政策支持已从上网电价补贴(Feed-in-tariff)向竞争性拍卖模式转变,也使得陆上风电的相关成本下降,也带动了整个行业产业链的竞争。整个行业的竞争从开发商一直延伸至运维商,也从本国国内延伸至到国际市场。对于风机制造商,已开始在全球设置多个区域生产和服务中心,以降低劳动力和运输物流的成本,来提高自身的竞争力。

从2000到2020年,这10年间全球陆上风电总装机容量共增加了682GW,因此整个陆上风电行业发展的成熟度也是不能忽视的。随着项目开发经验增加以及各国政府都推出支持性的政策,因此陆上风电项目开发和运行的风险一直在降低,尤其是在陆上风电较为成熟的市场国别和区域。目前,陆上风电项目的开发、建设和运行的风险都可以更好的分析和预判,同时也已有成熟的应对风险的方案,这对于未来陆上风电的发展也是非常有利的。

表3 全球不同区域或国别陆上风电LCOE价格表

由表3中数据可知,2010至2020年这是10年间,全球不同区域或国别的陆上风电项目LCOE价格都在大幅下降,而且2020年LCOE价格基本都在0.06美元/kWh以下,已接近或低于火电项目的LCOE价格0.055美元/kWh。这也可以说明,陆上风电项目已具备在未来不依靠财政补贴情况下替代火电的可能性。

正在加载...

正在加载...