十四五期间新能源行业注定景气,但在消纳空间有限的情况下,风电和光伏行业存在内部较量。而作为设备并网的关键一环,变流器/逆变器环节却可以不问西东,风光通吃。

考虑到新能源倍增发展规划、存量电厂电控设备更换以及发电侧配储能的需求,以阳光电源、禾望电气为代表的国内电控系统龙头企业很可能成为最稳健的受益方之一。

光下阳光

阳光电源前身成立于1997年公司,2011年在深交所创业板上市。设立以来一直以光伏逆变器、风电变流器及其它电力电源的研发、生产、销售和服务为主业。

借助人口红利、国内光伏产业链整体竞争力上升、以及补贴政策促进国内光伏装机的迅猛增长,2013年以来我国逆变器企业在在国际市场份额逐渐上升,外资品牌逐渐淡出。在2015年首次超越德国SMA公司之后,阳光电源的逆变器出货量稳居全球第二(华为第一)。

图1 全球历年逆变器市场份额(Wood Mackenzie)

截至2020年6月底,阳光电源累计实现逆变设备装机120GW+,销往德国、意大利、澳大利亚、美国、日本、印度等60多个国家。由于华为退出美国市场、而美国又是全球最大的光伏新增市场之一,华为原有份额被竞争对手瓜分。2020年5月,阳光电源海外发货金额超过华为,截止3季度末实现营业收入119.1亿元,同比增长65.77%,预计全年出货量将晋升为全球第一,龙头地位进一步稳固。

图2 阳光电源历年收入及利润(亿元)

做大做强逆变器的同时,阳光电源业务范围横向拓展至风光储电氢五大方向,纵向拓展至开发、建设、运维服务等项目全生命周期各环节。

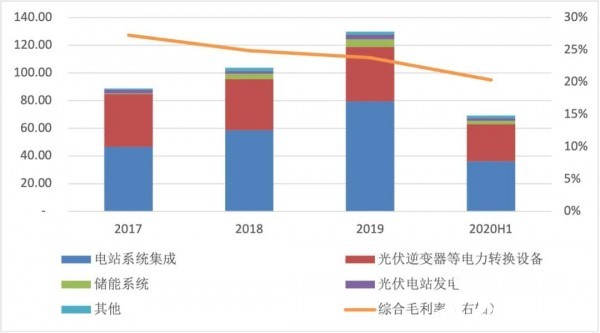

2013年开始,阳光电源进军光伏电站系统集成业务。截至2020年6月,累计在全国28个省市区开发建设光伏、风电项目超过12GW。但从收入结构来看,阳光电源并未因此从设备商转变为发电商,而是以项目为载体、实现设备销售和EPC利润等短期回报为目标,追求轻资产赚快钱的业务模式。

目前,逆变器等电控设备和系统集成仍然是阳光电源两大收入基石。伴随国内新能源项目走向平价,系统集成毛利率显著下滑(2019年为15.89%,2020年上半年仅为7.27%),逆变器等电控设备等高毛利的设备销售则是利润的重中之重。相比,电站运维、氢能和新能源汽车领域虽有布局,暂时还未能转化成对收入和利润的现实贡献,更多是未来业绩的想象空间。

图3 阳光电源历年收入构成(亿元)

风中禾望

与阳光电源相比,禾望电气的成长之路相对曲折。

作为连接设备与电网、确保电站长期可靠运行和提升项目投资回报的关键环节,逆变器/变流器是对光伏/风电项目来说同等重要,但从实际来看,逆变器环节市场规模和关注度明显大于变流器,上市公司也更为活跃。

究其原因,光伏项目中逆变器与组件在物理上相对独立,供应链更加专业细分,市场化程度较高。而对于风电项目来说,变流器是整机内部的核心组成部件之一。由于技术含量高、开发难度大,早期主要依靠进口。国产化过程中,主流整机厂家更倾向于自主设计生产变流器,为此第三方厂商市场份额相对较小,禾望电气正是第三方厂家中的代表企业。

禾望电气成立于2007年,2017年在上交所上市。高管大多具有华为、艾默生背景,2009年开始批量化销售以来,风电变流器一直是其最主要的业务方向和收入来源。根据上市招股书,2016年禾望电气的风电变流器市场份额14.07%,在第三方市场中位居前列。

与光伏逆变器的通用性和可替代性不同,风电变流器市场虽然突破难度较高,但形成优势后,护城河也会比较深:

变流器是整机设备的关键部件,生产企业需要具备较强的技术实力、较大的前期投入,为此准入门槛高;

由于变流器属于整机内的一部分,主机厂家需要对产品进行长期配套实验,客户黏性大,一旦采用,一般不会轻易更换;

风电光伏项目寿命超过20年,变流器厂家需要提供长期运营维护和备件供应,企业信用和预期寿命至关重要。

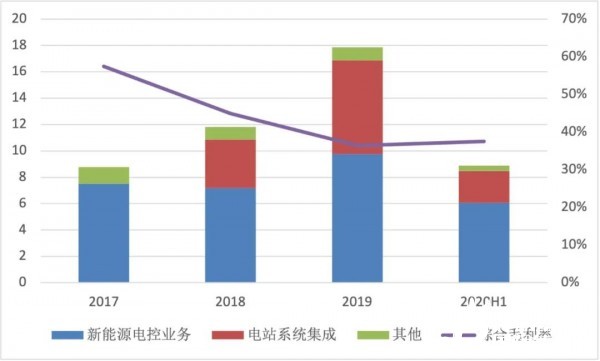

为此,在国际竞争者逐渐退出、国内大型主机厂变流器配套市场逐步打开的背景下,禾望电气在风电变流器环节的优势更为明显和稳定。但是,由于2015年抢装透支了发展后劲,加之限电、土地和十三五规划的限制因素,2016年之后我国风电装机没有向光伏一样突飞猛进。以风电变流器为主业的禾望电气,电控设备收入也因此止步不前。

图4 禾望电气历年收入构成(亿元)

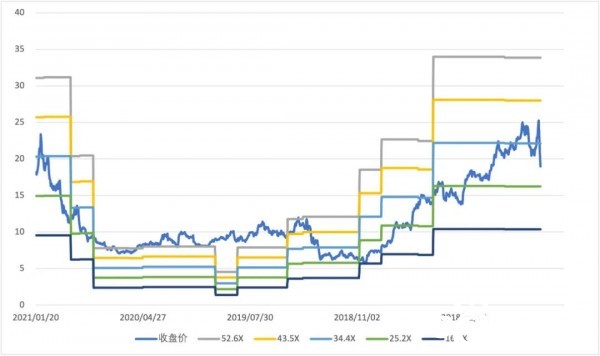

受业绩影响,仅上市3个月后公司股价破发(13.36元),此后股价一蹶不振,2018年10月,股价最低仅为5.5元。公司战略也一度出现迷茫,曾溢价3.73亿元收购民营开发商控股权,希冀扩展EPC收入,最终未能达成业绩指标,2019年计提1亿元商誉减值准备后,2020年11月决定由小股东回购股权,以投资损失6466万元的代价甩掉包袱,回归主业。

图5 禾望电气历年股价(元/右轴)及PE估值走势

还有哪些想象空间

从发展路线上,与阳光电源紧密围绕光伏行业进行上下游拓展不同,禾望电气专注于新能源和工控传动领域,以电气传动技术平台为基础拓展产品类别。业务范围从风电变流器扩展至光伏逆变器及通用型和工程型变频器等电力电子设备领域,以及智能电网业务、电网检测设备、风电和光伏配套产品、电能质量产品等业务。

3060目标下,逆变器/变流器行业预计将迎来更广阔的发展空间:

十四五期间,风电光伏一年合计新增装机料将超过1亿千瓦,为逆变器/变流器环节提供了广阔的市场空间,在常规陆上风光之外,平价海上风电的平稳过渡有利于禾望电气在大功率变流器环节的卡位;

作为电子设备,逆变器/变流器使用年限短于项目整体经营期(实际寿命预计在10年左右),2025年前后存量电站后市场预计将迎来电子元器件设备更换小高潮;

在新能源装机快速增长、加大辅助服务成本和限电风险的情况下,发电侧配储能成为常态,储能在电网侧和需求侧的应用力度也会加大,储能逆变器成为新业务增长点。根据CNESA统计,2019年阳光电源位居储能变流器、系统集成市场出货量均位列中国第一。

虽然逆变器/变流器领域企业众多,从市场份额来看,竞争主要集中在腰部,头部企业份额相对稳定。作为逆变器和变流器环节领头羊,阳光电源与禾望电气将迎来更广阔的的市场空间,二者和而不同,各自精彩,表现值得期待。