切换行业

切换行业

本周两个交易日以来,A股和H股市场的光伏个股并不平静,平均涨幅已为3%,其中A股光伏的成交量4227.95万手,总市值高达2.74万亿。这也是继7月31日一周以来,暴涨最厉害的两天。如果再结合上周五的个股走势来看,光伏股在连续三天的涨幅已高达4.4%左右。

9月15日收盘后,主要上涨的光伏个股包括:上能电气、东旭光电、保利协鑫、中环股份、福斯特、阳光电源、东方日升等。上周五,光伏股价涨停和暴涨还有锦浪科技、阳光电源、中信博、中环股份、通威股份、固德威等等。

这轮上涨被多位财经界人士看作是,由“十四五”可再生能源规划上调而引发的。

今年是“十三五规划”的最后一年,“十四五规划”也已全面提上了日程。

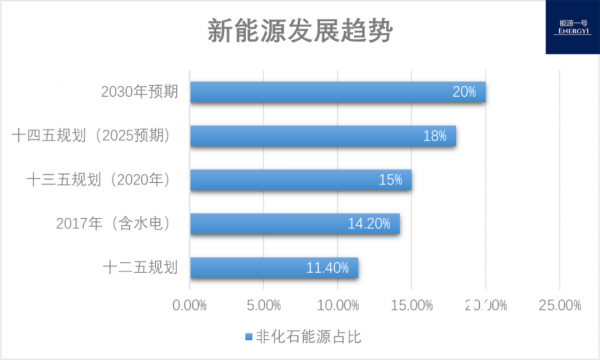

9月8日,大摩报告称,中国或将上调“十四五”可再生能源规划。市场预计,2025年、2030年的非化石能源消费占比将达18%和20%。(2019年,该占比达到15.3%。)

新规划对非化石能源消费比例的上调,将大力推动国内光伏装机量。未来每年的光伏新增装机也将超过现有水平。因此,该说法大力刺激了最近多个光伏、风电股票的飙涨。

今年4月9日,国家能源局明确,国家可再生能源规划编制的节奏是:2020年6月底前,将完成规划研究报告中间稿,通过座谈研讨等方式,听取吸收相关方意见,并持续论证完善。2020年9月底前,完成《可再生能源发展“十四五”规划研究》报告,能源局相关司组织专家进行评审验收。2020年11月底前,完成《可再生能源发展“十四五”规划(征求意见稿)》,向相关方正式征求意见。

2021年3月底前,形成国家《可再生能源发展“十四五”规划(送审稿)》,经合法性审查等程序后上报或印发。

而各地区的可再生能源初稿,在5月底前提交能源局;2020年12月底前,各省(区、市)可再生能源开发利用目标和其他规划内容经过修改完善,将正式稿报送能源局。

所以,再过2个月,“十四五”可再生能源规划意见稿将会出炉。

新能源在我国的能源占比逐年扩大,未来“十四五规划”对于新能源的规划可以预见,仍然是以增加为主。今年6月,就有业内人士建议,将“十四五”期间的非化石能源占比,由目前的15%提高到18%到20%,在能源结构优化的同时,还需进一步优化能源空间格局,逐步改变西电东送、北煤南运的传统做法。

两会期间,全国人大代表、通威集团董事局主席刘汉元也提出建议:将《2020年国民经济和社会发展计划总表(草案)》中,2020年非化石能源占一次能源消费比重,修改为不低于2019年的增速,即从15.5%调整为16.3%以上。长远来看,建议2030年非化石能源占我国一次能源消费目标达到30%,2050年达到50%,有效引导我国的能源转型,加快清洁发展实现进程。不过目前来看,在2030年将非化石能源消费占比提升至20%比例,更容易实现一些。

东吴证券的预测是,“十四五”期间,国内及全球的光伏装机进行预判,测算未来五年国内光伏年均装机中值在78GW,光伏+风电达到103GW;全球光伏年均装机量中值达到266GW,光伏+风电达到348GW。同时,测算得非化石能源消费占比每上调1%,其他假设不变下国内对应光伏装机年新增18GW,全球对应光伏装机年新增64GW。该券商电新团队也分析认为,光伏作为首推的绿色清洁能源,目前在世界大部分国家度电成本已低于火电,性价比凸显,且投资收益固定且明确,是很好的刺激经济手段,可再生能源之一的光伏产业或将成为重要工具。

相关业内人士分析,光伏需求将逐季攀升,国内市场逐步打开,平价后市场可带来的盈利空间极大,第四季度随着海外疫情消退和组件价格下跌新项目快速恢复起量,有望迎来史上最强旺季。

中国能源战略在“十二五规划”主要为坚持节约优先、立足国内、多元发展、保护环境,加强国际互利合作,调整优化能源结构,构建安全、稳定、经济、清洁的现代能源产业体系等,战略规划较为粗放,到了“十三五规划”,能源相关的发展方向则随着产业的发展成熟,指向变得更为明确。过去近十年的发展,加上今年行业内新能源企业的发展与相关政策的落地,单就光伏产业来看,“十四五规划”对能源战略调整,新能源在其中的占比只高不低。

另外,麦肯锡研究报告指出,中国的光伏产业已成为中美两国产业对比中,中国最具竞争力的绝对优势产业,赢得了全球70%以上的市场份额。以输出的等效能量计算,光伏发电成本已经降到了10美元以下每桶原油的价格,且发电全过程零污染、零排放。

美国自2011年开始推动对我国产品加征关税,“反补贴、反倾销、201、301”等手段都使用过,而事实却是中国的光伏产业发展得越来越好,领先美国,成为最具竞争优势的产业。无论是政策上的扶持还是经济上的推动,光伏和风电等可再生能源都将会在我国能源发展中占据越来越大的比重,成为发展主体内容之一。政策、经济双重利好,又是全球大势所趋,光伏和风电等清洁能源在未来发展不可小觑。

可再生能源可带来的经济效益也能够从国外的相关布局中窥见一斑。

今年五月,欧盟率先推出5000亿欧元刺激经济“绿色复苏”概念,除去欧洲以外的市场,东南亚和非洲等多个国家自五月份开始发布了超过8GW的光伏拍卖和投标,最近一段时间也在逐步集中开标;漂浮式光伏电站也在日韩、泰国、新加坡和荷兰的发展迅速,澳洲市场在储能和光伏制氢的加持下,会有多个大型项目落地。

可以十分明确的是:光伏和风电等领域的大趋势,将对全行业、全球清洁能源的发展带来无限利好。

正在加载...

正在加载...