切换行业

切换行业

近天,巴彦淖尔这个内蒙边陲小城也迎来了一个大投资,6月4日,巴彦淖尔欣颜风电设备有限公司风电总装厂项目开工。根据官方新闻了解,巴彦淖尔欣颜风电设备有限公司由首欣集团注册成立,此次开工建设的风电总装厂投资2.5亿元,占地面积75.5亩。项目建成达产后,可年产风机200~300台套,可实现产值30亿元。问题的核心在于,巴彦淖尔欣颜风电设备有限公司风电总装厂项目由浙江运达风电股份有限公司提供技术支撑。作为业内人就不言而喻,又是一次风电装备产业参与地方风电大基地建设合作大戏的再现。

而在去年8月,由远景集团投资建设的智能风机装备制造基地项目,在巴彦淖尔经济技术开发区开工。一期项目总投资2.5亿元,占地52亩,建成后具备年产风电整机500台能力。

巴彦淖尔大草原(照片来自网络)

一个小小的巴彦淖尔,迎来了两家国内两家风电装备企业的投资青睐,根据装备投资企业的BP来看,年产能达到700台以上,容量超过200万千瓦,这一切无疑是因为巴彦淖尔丰富的风资源和内蒙的风电大基地规划落地这棵梧桐树。

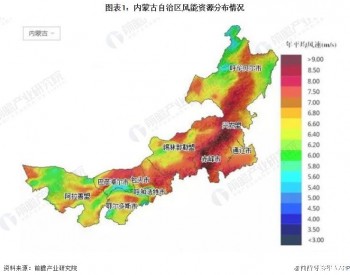

巴彦淖尔市风光资源富集,风能总储量约1亿千瓦,可开发利用风电规模在9000万千瓦左右,风电年等效利用小时数达3000小时以上,而且稳定性好,是全国风能资源最富集的地区之一。根据《巴彦淖尔市清洁能源基地规划》,引进了国电、华电、中电投、中广核等60多家企业,大力发展清洁能源产业,清洁能源装机规模达近500万千瓦,占全市电力总装机的70%,占自治区清洁能源装机规模的13%.

锡盟上海电气风机2019年产品下线(照片来自网络)

近年来,无论是海上大基地,还是陆上三北大基地,已经成为央企电力企业和风电装备企业投资肌肉大秀场。我们来清理一下:山东海阳,江苏盐城,南通,浙江,福建,广东,不下十几个装备产业基地,前三名的第一梯队,金风,远景,明阳,无论是海上还是陆上,持续投资多

再看内蒙陆上大基地,锡盟,乌兰察布,鄂尔多斯,阿拉善,兴安盟,包头等盟市,凡是国企央企背景的风电装备企业都已在这些地方扎根兴业,庄公舞剑,意在沛公,风电带来的投资GDP已经不是当地政府当初的期望值了,而是后续源源不断的装备制造业带来的产业拉动以及本身带来的GDP,实现风电全产业链的GDP增值。加上电网投资以及电源送出卖电带来的GDP收入,地方政府已经尝到了装备业投资带来的甜头,利用有利的风资源优势,获得了过去从未想过的经济腾飞。

装备制造业一直是国家实体经济实力的体现,在这方面一直是国企央企的天下(没有歧视民企的意思)。原因在于制造业的投资大,投资回报期长,相对过去十年发展如日中天的信息产业而言,是一个吃亏不讨好的行业。风电装备企业前十名,前三名基本都是设计为主,采购部件组装,实行的轻资产模式(明阳自己做叶片,稍微重一点)。而第二梯队的上汽,海装,东汽,湘电,运达,联合动力,都是基本完善的自有核心大部件产业链(各不相同,中车稍微完善一点,所以去年价格投标价格较低)。

随着风电商业模式的变化,从产品销售到产业链服务供应商,无论是海上的风电发展还是陆上大基地风电崛起,都是装备基地配套而生,从南到北的海上风电,从西到东的陆上大基地风电,基本可以说一个大项目就配套一个装备产业基地,由于地方政府的GDP要求和资源配置要求,装备企业无奈被迫去投资,某种意义上说,投资换订单已经变成未来大项目风机的主要商业模式,而从现有的装备基地来看,只有经济实力背景雄厚的大企业集团才能持续的投资。就连我们一直死扛的GE都开始了投资换订单的路径,不入乡随俗很难啊。

乌兰察布的600万千瓦招标开始了陆上风电大订单的历史,上海电气140万千瓦为起始点,然后是兴安盟东汽与金风各150万千瓦再创新高。过去20-40万千瓦的陆上风电订单现在都已经不是什么事了,订单总额也陆续刷新了海上几十万千瓦的大订单销售总额。风电不仅仅是大容量机型的时代,而且开始了超大容量的招标时代,无论是陆上,还是海上,无一例外,这也是平价和低价风电时代的重要特征。随着大订单时代的开始,风电装备行业也更加加剧了行业的整合和自然淘汰,这样也有利于行业资源的进一步集中,技术力量的进一步加强。风电装备行业发展到今天,与其他装备制造业一样,最后都是由分散到集中,然后剩下实力雄厚和背景雄厚的企业存在。

当然,从商业模式的产业链来看,这是一个多方受益,皆大欢喜的局面,但在这方面,个人认为我们的陆上大基地和海上双海战略(远海深海)走的步子可以适当放缓,一方面是我们能源的需求是不是有这么迫切,一方面是我们的装备制造业在短期内能达到市场预期的度电成本目标。地方政府在发展经济的同时,也可以从长远考虑,有限的资源有步骤的开发,和采煤没啥区别。

期待大容量风机和大订单带来风机成本的大幅降低,这才是风电与常规电力竞争的重要筹码。

正在加载...

正在加载...