切换行业

切换行业

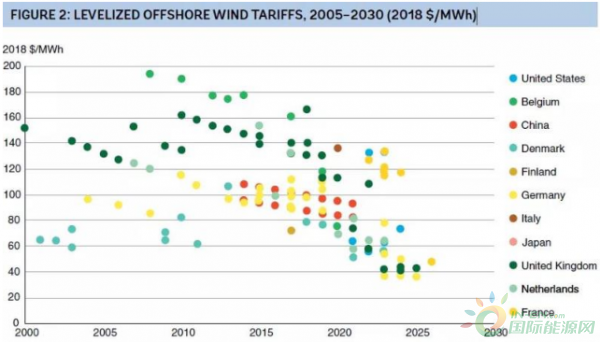

多年来,海上风电一直是陆上风电昂贵的“近亲”,其发电成本范围为150~200美元/兆瓦时。这一情况在2016~2017年发生了巨大变化,当时欧洲的一系列竞争性投标出现了执行价格跌破100美元/兆瓦时的情况,最终导致项目在没有任何补贴的情况下投标进入商业市场。截至2019年9月,英国(UK)第3轮差价配电合同(包括输电成本)中的最低投标价格略低于50美元/兆瓦时。

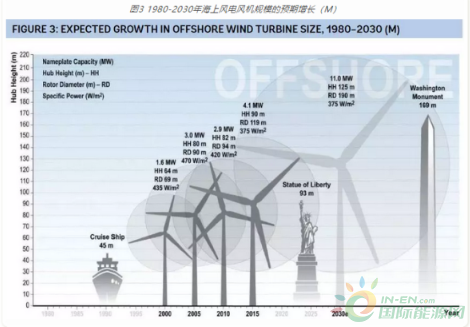

由于技术进步、规模经济、供应链成熟、更好的采购策略以及大型和复杂项目开发商(包括公用事业和油气部门的一些开发商)的努力,价格持续下跌。然而,迄今为止,海上风电行业仍主要局限于欧洲和中国。

随着价格持续下跌,海上风电在新兴市场的吸引力越来越大。预测显示,从2019~2024年,海上风电每年将增加700~1100万千瓦,2025~2030年,将达到1500~2100万千瓦。大部分增长预计将出现在欧洲、中国和包括日本、韩国和美国在内的经合组织国家。同时,发展中国家有充分的潜力利用这一势头,扩大其本地海上风电市场。

图1 2008-2018年按国家和累计总量划分的年度海上风电装机容量(兆瓦)

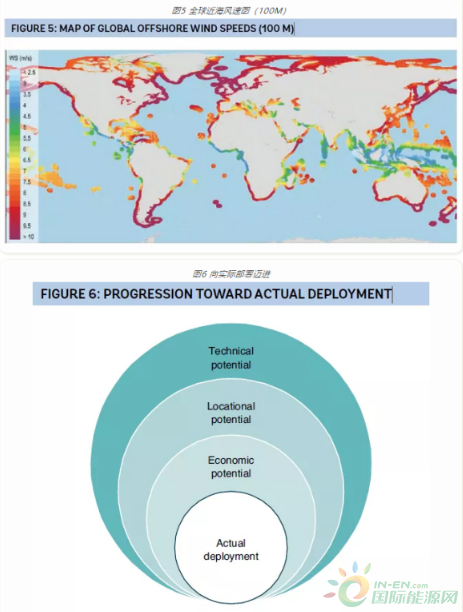

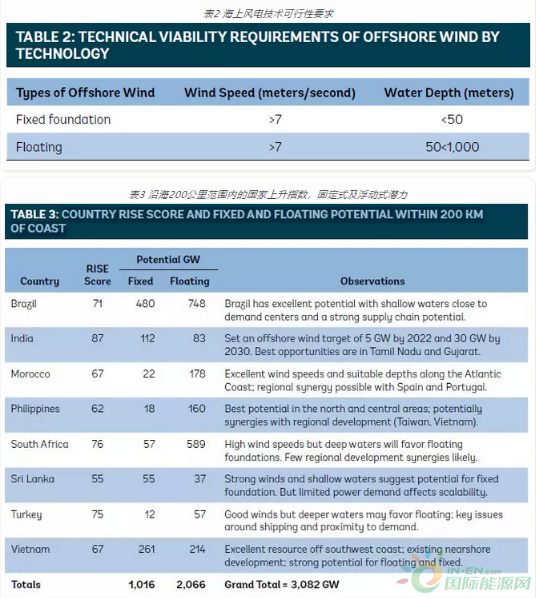

本报告介绍了关于巴西、印度、摩洛哥、菲律宾、南非、斯里兰卡、土耳其和越南,八个海上风电技术潜力的案例研究(这里,技术潜力是根据风速和水深计算的)。考虑到200公里以内的沿海海域,这8个国家共有约3.1太瓦的总技术潜力,包括10.16亿千瓦的固定式装机容量和20.66亿千瓦的浮式装机容量(见表1)。

对于这些国家的大部分,海上风电或将是其目前该国总装机容量的数倍。这表明,海上风电可以在实现从扩大电力供应到增加能源结构中的可再生来源占比等国家目标方面发挥转型作用,同时有助于实现《巴黎协定》制定的可持续发展目标和承诺。

将这一潜力转化为实际部署必须考虑到具体国家的技术、经济、社会和环境因素。为了有效地利用海上风电契机,各国必须对其电网和港口基础设施的发展采取“大局观”的做法,采用创新的融资方式,建立稳定的政策框架,并就合理的供应链发展进行合作。有必要进行进一步的分析,以全面了解国家层次的海上风电潜力,研究电网能力及一体化问题、航道、迁徙、对渔业的影响以及各种后勤方面的挑战。

为协助这项工作,能源部门管理援助计划(ESMAP)与国际金融公司(IFC)合作,于2019年3月启动了一项新的世界银行集团(WBG)倡议,以支持将海上风电纳入WBG客户国的能源部门政策及战略中去,并支持开展一系列的银行贷款技术工作。这份报告是由ESMAP发布的一系列计划性知识产品中的第一个,我们希望这将有助于提高对新兴市场存在的巨大技术潜力的认识。

图2 2005~2030年海上风电平准化电价(美元/兆瓦时(2018))

下表说明不同水深下技术潜力的补充计算

正在加载...

正在加载...