切换行业

切换行业

风电头条获悉,伍德麦肯兹发布《中国风电整机商风机订单量排名:2025年上半年数据统计及分析》。

报告内容显示:排名前四的整机商订单量均突破10GW大关,市场集中度进一步提升,前四名合计市场份额同比提升5个百分点。

金风、远景、明阳、运达居中国市场前四

2025年上半年,金风科技以18.2%的市场份额继续领跑国内风电市场。远景能源(16.6%)、明阳智能(16.2%)、运达能源科技集团(16.0%)紧随其后。上半年中国风电整机商海外订单量达7.7GW,覆盖20个国家,同比增长51%。远景能源在海外市场表现突出,以4.9GW的新签订单量排名首位。

东方电气首次排名海上风机订单量首位,其DEW-D16000-262机型收获1.5GW新签订单。

中国中车表现同样亮眼,以1GW海上订单紧随其后。三一重能正式进军海上风电市场,收获其首个海上风机订单。

2025年上半年新签风机订单规模达到80GW

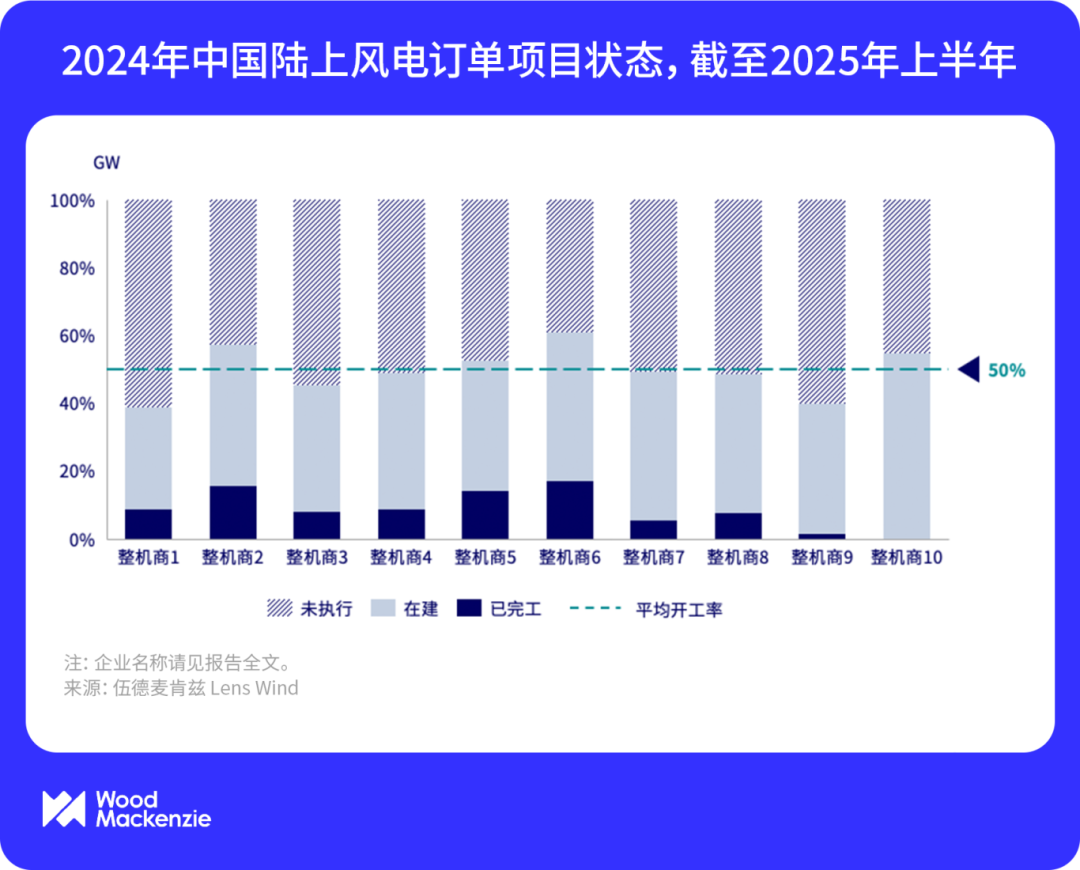

根据伍德麦肯兹统计,2024年签订的166GW陆上风机订单中,已有超半数的订单转化为已开工项目。海上风电受用海冲突和风机大型化趋势影响,项目建设进度仍显滞后。

陆上风机新签订单量达到73GW,同比增长6%。海上风电市场创下2023年以来最佳半年表现,新签订单量达到6GW。

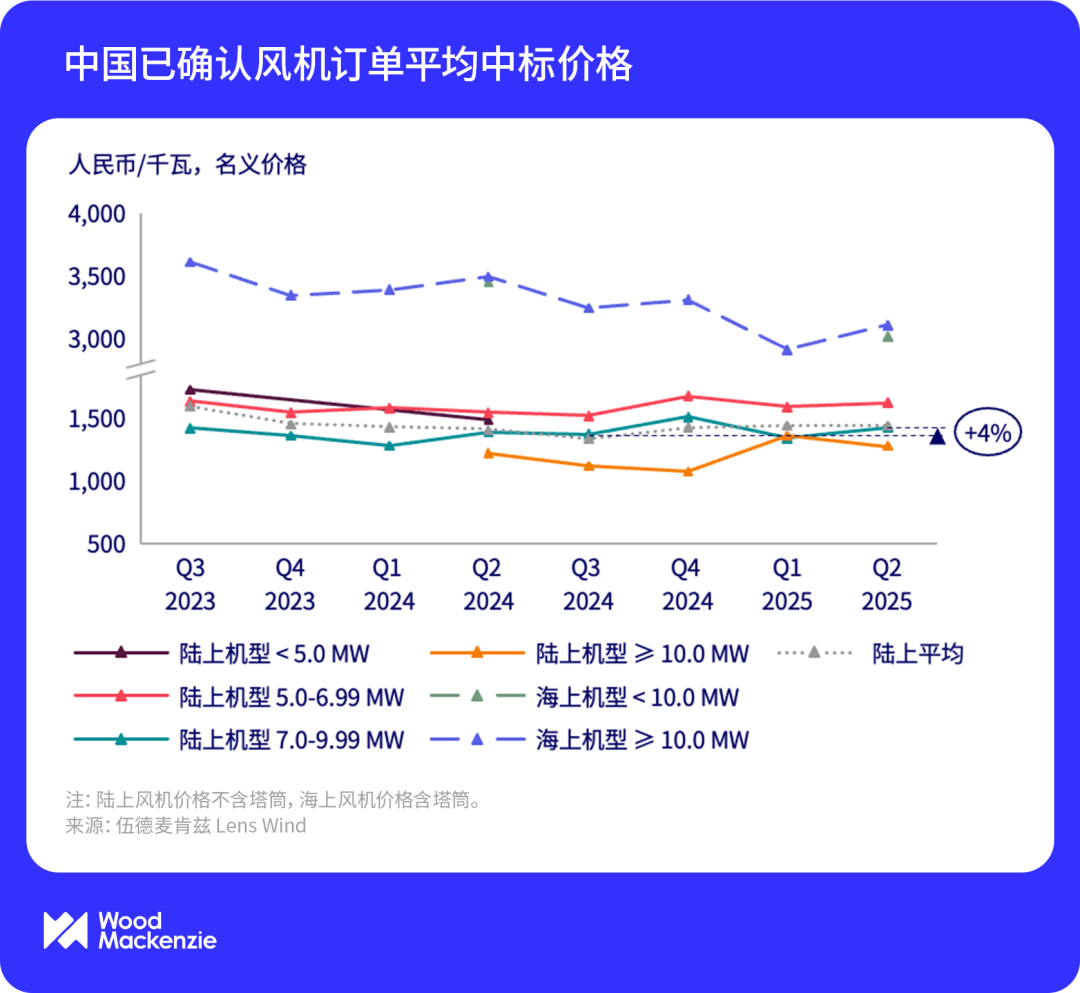

陆上和海上风机价格分化

2025年上半年,10MW以上陆上风机订单同比下降14%,而7-10MW机型份额显著提升,低风速机型需求增长。机组大型化趋势的放缓,推动陆上风机价格连续三个季度回升,2025年第二季度的价格较2024年最低点回升4%。

海上风电大型化趋势明显,16MW以上机组订单同比增加60%。2025年第一季度海上风机价格创历史新低。

来源:伍德麦肯兹

正在加载...

正在加载...