切换行业

切换行业

近年来,风电装机容量在发电设备装机总量中的占比不断提高,2017年,风电发电量约为3057亿千瓦时,约占全社会用电量的4.8%,并网风电装机容量占比达到9.2%,整体上呈现逐渐上升的趋势。

2011-2017年并网风电装机容量占比情况

数据来源:前瞻产业研究院整理

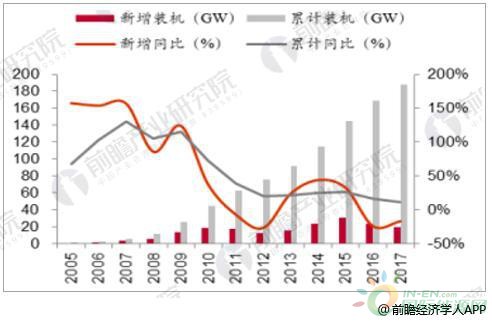

中国风电装机情况

2016-2017年我国风电新增并网容量连续两年下滑。据前瞻产业研究院发布的《风电行业市场前瞻与投资战略规划分析报告》数据显示,受2015 年抢装回调的影响,2016 年风电新增并网容量降为19.3GW,同比降低41.5%。进入2017年以来,风电行业持续低迷,全年风电新增并网容量15.0GW,同比降低22.1%。这表明从2016年开始,我国风电新增并网容量连续两年下滑,从后面的讨论可知,这是产业内部结构调整造成的,并不是行业整体走向低谷。

2005-2017年中国风电新增和累计装机情况

数据来源:公开资料、前瞻产业研究院整理

2017年风电新增装机下滑原因

2017年风电新增装机下滑的原因之一: 三北红六省禁装。 由于三北地区电网建设相对薄弱、外送通道不畅,加上当地用电负荷较小, 因此三北地区弃风限电严重, 2015、2016 两年三北地区弃风率大幅增长,其中西北地区2016年的弃风率达到33.4%。由于三北地区弃风限电严重,三北地区部分省份被列为红色预警区域。

2017年风电新增装机下滑的原因之二: 中东部不确定因素多、建设周期长,打乱了风电新增装机释放节奏。。在这个过程中,中东部地区由于经济相对发达、土地成本高、人口密度大、环保审查相对严格,前期项目开发相对繁琐,同时,中东部由于地形条件复杂、气候多变,建设周期也较长。传统北方项目的建设周期大约6-12个月,而东部南部项目要24个月以上。中东部风电项目建设周期拉长导致风电装机释放节奏被打乱,风电行业增长乏力,相对低迷。

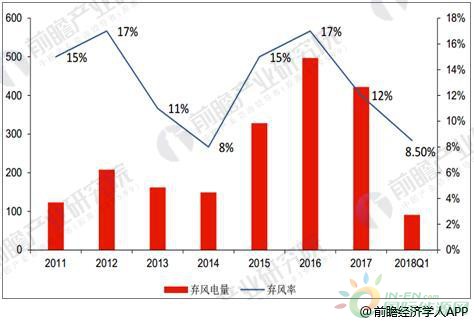

弃风率下降改善存量装机盈利,开工积极性提升

自引进风电开发投资监测预警以来,2017 年弃风限电严重的地区弃风率均有不同程度好转。全国平均弃风率同比下降 5.2个百分点至12%,弃风范围限制在10个省区且均实现弃风率下降。

2011-2018Q1弃风率及弃风电量(单位:亿千瓦时)

数据来源:公开资料、前瞻产业研究院整理

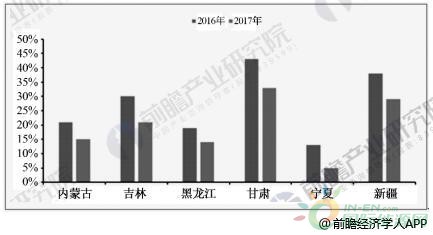

2017年全国弃风限电问题得到明显改善,全国弃风电量同比减少78亿千瓦时,弃风率同比下降5.2个百分点。其中,2017年被列为“红六省”的甘肃、吉林、新疆、宁夏、内蒙古、黑龙江弃风率分别下降至33%、21%、29%、5%、15%、14%,同比下降在5~10个百分点左右。

2018年3月7月,国家能源局发布2018年度风电投资监测预警结果,甘肃、新疆、吉林为红色预警区域;内蒙古、黑龙江为橙色预警区域,山西北部忻州市、朔州市、大同市,陕西北部榆林市以及河北省张家口市和承德市按照橙色预警管理。红色预警区域由之前的六个减少至三个。内蒙古、黑龙江、宁夏具有丰富的风资源,曾是全国风电新增装机的主要贡献区域,三个地区从“红六省”中解禁,将利于全国风电新增装机规模的恢复;另外,弃风限电改善将有助于增强当地风场的盈利能力,并提升运营商的投资积极性。

2017年“红六省”弃风率均有下降

数据来源:公开资料、前瞻产业研究院整理

风电上网电价再次下降调整幅度较大

下调各资源区的风电上网电价,Ⅰ类资源区由之前的0.47元/千瓦时直接调整到0.40元/千瓦时,下降幅度近15%,Ⅱ、Ⅲ、Ⅳ类资源区下降幅度分别为10%、9.3%和5.0%。

受益于中国市场反转、度电成本快速降低、海上风电兴起, 2018年全球风电行业迎来复苏。

正在加载...

正在加载...