切换行业

切换行业

第三节 我国风电发展现状及其面临的挑战

一、风电发展基本现状

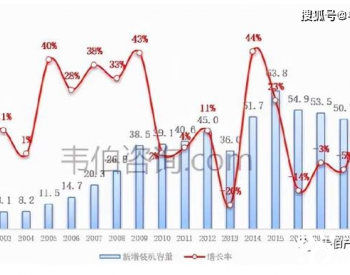

2011年中国(不含港、澳、台)全年新增风电装机容量17.63GW,中国风电市场在历经多年的快速增长后正步入稳健发展期。全国累计装机容量62.36GW,继续保持全球风电装机容量第一的地位。至2011年年底,中国有30个省、市、自治区(不含港、澳、台)有了自己的风电场,风电累计装机超过1GW的省份超过10个,其中超过2GW的省份9个。领跑中国风电发展的地区仍是内蒙古自治区,其累计装机17.59GW,紧随其后的是河北、甘肃和辽宁,累计装机容量都超过5GW。

中国海上风电建设有序推进,上海、江苏、山东、河北、浙江、广东海上风电规划已经完成;辽宁大连、福建、广西、海南等省的海上风电规划正在完善和制定。完成的规划中,初步确定了43GW的海上风能资源开发潜力,目前已有38个项目、共16.5GW在开展各项前期工作。到2011年年底,全国海上风电共完成吊装容量242.5MW。2011年风电新增并网接近17GW,基本上与全年吊装容量相当,并网难的问题得到了初步的缓解。全国风电并网容量累计达到了47.84GW。虽然风电并网的速度不断加快,但是并网困难问题依然存在。并且由于电网企业对风电装备技术条件要求提升,风电并网开始从物理“并网难”,向技术“并网难”转化。同时“弃风”成为风电发展的新难题,2011年风电“弃风”超过100亿kWh。

进入“十二五”以来,国家能源主管部门提出了集中式开发和分散式开发并重的发展思路,以及相应的管理办法,一些内陆地区开始因地制宜规划风电开发项目,为中小型风电投资企业带来了机会。

二、当前风电开发参与者的特点

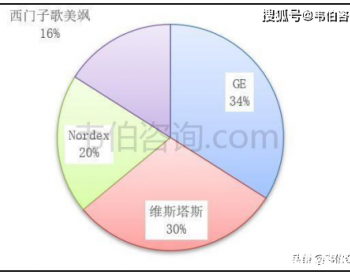

大型央企及地方国有企业仍然是中国风电场开发的主力军,有接近90%的风电项目由这些企业投资建设完成。到2011年年底,全国共有约60余家国有企业(不包括子公司)参与了风电投资建设,累计并网容量37.98GW,占全国总并网容量的79.4%。其中,中国五大发电集团累计并网容量27.1GW,占全国总并网容量的57%。国电集团以累计并网容量9.81GW位列国内风电并网容量第一名,华能集团和大唐集团分别列位第二和第三,其他各投资企业基本保持稳定发展状态。开发企业风电投资热情高涨。风电开发企业是推动风电规模化发展的主体,但是,开发投资主体过多、开发能力差异大、开发秩序混乱的问题也客观存在,大多数风电开发企业重发展速度和建设规模,轻发电量水平、运行管理和盈利能力,盲目或被动接受地方政府提出的各种要求。同时,对前期工作深度和质量重视不够,投资决策程序不够完善,后评估工作开展不足。比如,即使当前北方地区限电已非常严重,不少企业风电投资热情仍然较高。

三、各地区风电场的限电原因分析

受电网网架较弱影响,在电网的局部环节产生了“卡脖子”现象,风电限出力。由于部分地区风电开发过于集中,受现有电网网架送出能力影响,风电被限出力。

北方地区系统峰谷差较大,系统调峰能力有限,风电在电网低谷时段参与系统调峰。系统峰谷差是影响系统接纳风电能力的关键因素。一般来说,北方经济欠发达地区居民生活用电比例高,系统峰谷差较大,峰谷差较大的月份与大风月重叠。而且,北方地区风电场大风月基本与供暖期重叠,受供热火电机组保民生影响,在冬季后半夜的系统负荷低谷时段,北方地区大部分风电场都要参与系统调峰。目前,参与系统调峰是风电场限出力的主要原因。

由于局部地区电源相对于用电负荷严重过剩,即使在电网负荷高峰时段,风电仍无法全部消纳。例如,内蒙古西部地区火电机组过剩,发电装机严重富裕。供暖期内热电机组和自备电厂基本不参与系统调峰,大量风电成为系统调峰的便捷手段,导致消纳成为蒙西电网风电限电的首要原因。但值得关注的是,2012年上半年限电局面进一步严重,风电消纳问题从以供暖期内为主,扩大到了夏季用电负荷高峰期。在夏季风速较大的时段,黑龙江、吉林辽宁、甘肃、蒙东等地也出现了较大比例的限电。

从全球范围来看,弃风具有普遍性的客观原因,共同的原因有三个:

一是由于近年来风电发展速度过快,许多地区电网建设跟不上风电发展的步伐。近10年,世界风电装机年均增长31.8%,成为全球最具吸引力的新能源技术,电网作为传统产业,投资吸引力远不敌风电。

二是建设工期不匹配。风电项目建设周期短,通常首台机组建设周期仅为6个月,全部建成需要1年左右;电网工程建设周期长,输电线路需要跨地区,协调工作难度大。在我国,220千伏输电工程合理工期需要1年左右,750千伏输电工程合理工期需要2年左右。在国外,由于管理体制的差异,建设周期更长。

三是风电出力特性不同于常规电源。一方面,风电出力具有随机性、波动性的特点,造成风功率预测精度较低,风电达到一定规模后,如果不提高系统备用水平,调度运行很难做到不弃风;另一方面风电多具有反调峰特性,夜晚用电负荷处于低谷时段,风电发电出力往往较大,即使常规电源降出力,当风电规模达到一定程度(大于低谷用电负荷),也难免出现限电弃风。

四、我国风电面临可持续发展的挑战

由于甘肃、内蒙古、黑龙江、吉林等“三北”一线地区大规模限电,在现有电力运行体制下无法消纳更大规模的风电,风资源开发利用效率大幅下降。

为了避免更严重的限电形势,2011年以来,国家控制“三北”一线地区风电发展规模和速度,重点发展山西、陕西、宁夏、河北、辽宁等电网接入相对较好的“三北”二线地区以及东南沿海、内陆低风速地区,预计2014年之前每年尚可维持1500万千瓦左右的新增并网规模。

然而,在现有电力市场运行体制下,山西、陕西、宁夏、河北、辽宁等省区电网可继续接入的风电容量也是有限的,而沿海地区和内陆低风速地区省份受风电开发成本、土地利用规划、环境影响等因素限制,在现有技术手段、电价政策、管理体制条件下可经济开发的风电规模也有限。

因此,如果2014年之前“三北”地区并网与消纳问题处理不好,且中东部、内陆地区低风速与分散式接入项目的相关配套政策没有在操作层面完善,则“十三五”期间我国风电将面临可持续发展的严重挑战。

严谨、科学的研究方法才能确保研究报告的准确性和质量。《2012-2016年中国风电机组行业市场现状与投资风险预测报告》主要采用的研究方法有:1)普查:我们对风电机组行业中近百家从业者进行了面访或电话访问,获得最佳一手数据。2)跟踪研究:为确保实时掌握风电机组行业动态,我们在此风电机组行业建立了跟踪研究机制,每个月都通过访问获得风电机组行业的发展动态。3)政府机构数据:我们查询了风电机组行业的重点企业的工商档案、统计局档案、海关进出口数据等等,获得较为权威的信息。4)SOWT分析:应用SWOT分析、波特五力分析等方法,我们分析了风电机组行业及企业的竞争优劣势以及潜在的威胁及发展机会。5)科学预测:我们采用回归分析、时间序列分析、因子分析、组合分析等方法对风电机组的发展趋势做出了全的预测。

正在加载...

正在加载...