切换行业

切换行业

一、2020年全球新增装机93GW,同比增长53%,中国新增占比超过一半

得益于技术创新和规模效应,全球风电市场规模在过去十年几乎翻了一番,成为最具成本竞争力和韧性的电力来源之一。2020年全球新增装机93GW,同比增长53%。其中,中国2020年新增风电装机容量达52GW,是2019年新增风电装机容量的两倍。

图表1:2001-2020年全球新增风电装机容量及增长率(GW,%)

资料来源:GWEC、韦伯咨询整理

中国和美国是全球两个最大的风电市场,2020年,两国的风电装机量实现了创纪录的增长,新增装机占全球新增的75%,累计风电装机达到全球总量的一半以上。

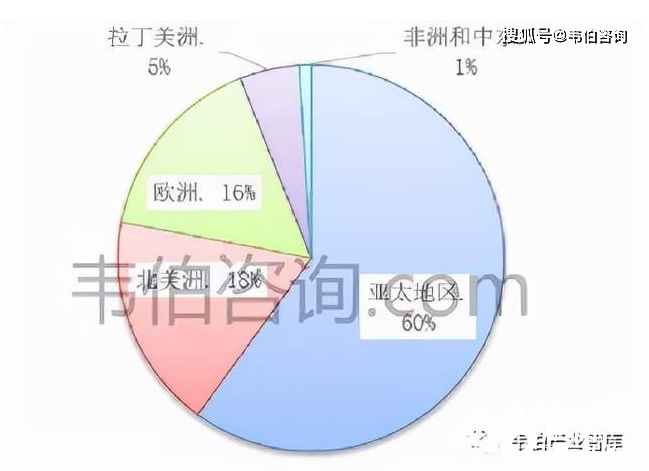

二、中国风电装机增长迅猛,助推东亚风电装机占全球60%

2020年,除欧洲、非洲和中东地区以外,全球其他地区的新增风电装机容量都取得了不同程度的增长。

图表2:2020年全球主要区域风电新增容量占比(%)

资料来源:GWEC、韦伯咨询整理

2020年,中国的风电装机容量超过欧洲、非洲、中东和拉丁美洲的总和。这意味着东亚地区风电装机容量约占全球的60%,高于2019年约占全球50%的比例。欧洲和北美洲新增风电装机容量占比分别为16%和18%;拉丁美洲占比5%;非洲和中东占比仅为1%。

三、中国从2026年起每年需新增60GW风电才能实现碳中和

我国已明确提出:到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上。

如果放眼2060年,按照清华大学张希良教授的预测,届时电力总需求将达到15万亿kWh,风光新能源电量的缺口更加巨大。预计从2021年到2025年,中国每年需要新增50GW以上的风电装机容量,从2026年起,每年需要新增60GW以上的风电装机容量;至2030年装机总量达到8亿千瓦(800GW),到2060年至少达到30亿千瓦(3000GW),才能在2060年前实现碳中和。

图表3:2020-2030-2060年中国风电新增装机容量预测(GW)

资料来源:GWEC、韦伯咨询整理

四、中国陆上风电累计及新增装机遥遥领先

目前,全球已有90多个国家建设了风电项目,主要集中在亚洲、欧洲、美洲。从各国装机分布来看,截至2020年底,中国陆上风电累计装机容量达278324MW,排名全球第一,遥遥领先其他国家。

美国(278324MW)、德国(1222752MW)、印度(38625MW)和西班牙(27238MW)陆上风电累计装机容量分列第二至第五位。法国、巴西、英国、加拿大、意大利陆上风电累计装机容量均超1万MW,排名在第五至十位。

图表4:截止2002年底全球主要国家陆上风电累计装机容量(MW)

资料来源:GWEC、韦伯咨询整理

2020年,中国陆上风电装机容量为48940MW,是第二名美国新增装机规模(16913MW)的近三倍,占2020年全球陆上风电新增装机总量的一半以上(56%)。

图表5:2020年全球主要国家新增陆上风电装机容量(MW)

资料来源:GWEC、韦伯咨询整理

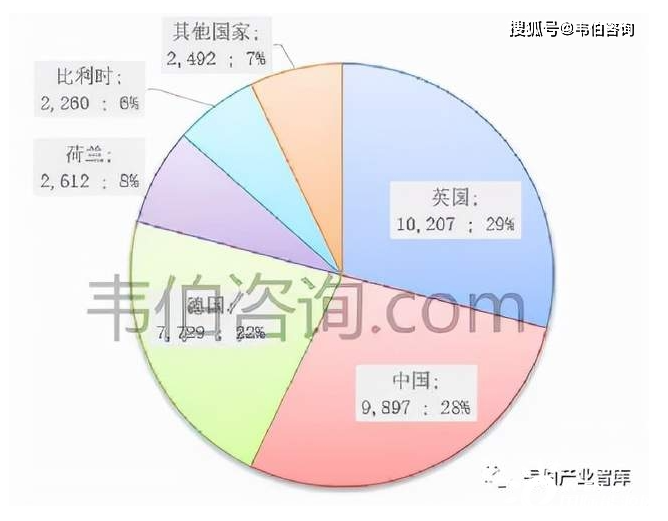

五、中国海上风电后来居上,2021年已超过英国位居第一

截至2020年年底,全球海上风电累计装机35196MW,过去五年中增长了106%。其中,英国占全球总产能的29%,是中国和德国分别占28.12%和21.96%。截止2020年底,中国海上风电累计装机容量为125,164MW,与海上风电装机规模领头羊英国仅差309MW,成为全球第二大海上风电市场。

截至2021年4月底,我国海上风电并网容量达到1042万千瓦,已超过英国2020年底海上风电1021万千瓦的装机容量。

图表6:截止2020年全球各国海上风电累计装机容量及比重(MW,%)

资料来源:GWEC、韦伯咨询整理

2020年,中国海上风电新增装机量超过3GW,占全球新增装机装机总量(6067MW)的一半(50.45%)。欧洲保持稳定增长,占据剩余的大部分新增容量,其中,荷兰的年新增容量仅次于中国,安装近1.5GW装机(1493MW);比利时、英国、德国三国海上风电装机容量分别新增了706MW、483MW、237MW。

图表7:2020年全球各国海上风电新增装机容量及比重(MW,%)

资料来源:GWEC、韦伯咨询整理

在中国和欧洲以外,韩国和美国分别安装了60兆瓦和12兆瓦的海上风电容量。新增漂浮式海上风电装机仅来自葡萄牙(17MW)。

正在加载...

正在加载...