切换行业

切换行业

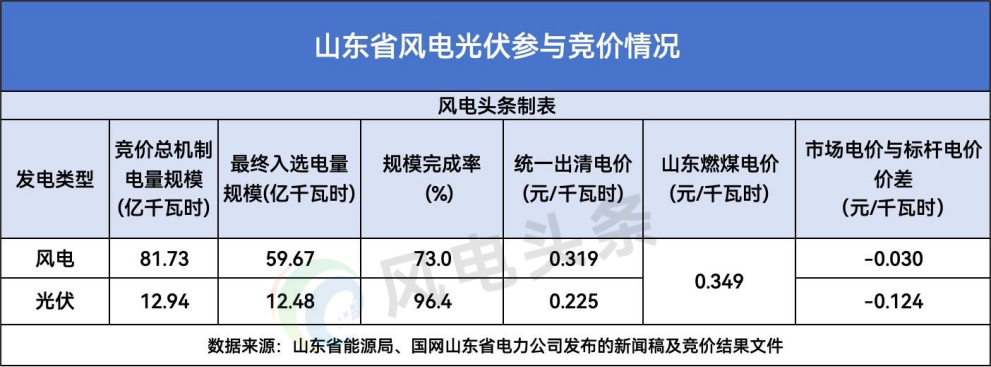

9月11日,国网山东省电力公司向社会公示山东2025年新能源机制电价竞价结果。根据公布的文件内容显示,本次竞价结果中,风电最终定价0.319元/千瓦时,光伏电价0.225元/千瓦时。风电竞价结果比光伏每度高出将近1毛钱背后,到底是何原因?

01 风电规模完成率73%

风电头条获悉,此次山东风电新能源项目竞价过程中,有59.67亿千瓦时风电电量入选,涉及项目25个,中标价格为0.319元/千瓦时;有12.48亿千瓦时光伏电量入选,涉及项目1175个,中标价格为0.225元/千瓦时。

对比山东省发改委、能源局发布的《关于2025年新能源机制电价竞价工作有关事项的通知》规定的风电和光伏的中标价格和此前规划的价格上下限,实际竞价结果显示:光伏比下限高0.102元/千瓦时,比上限低0.125元/千瓦时;风电比下限高0.225元/千瓦时,比上限低0.031元/千瓦时。

对比山东的0.349元/千瓦时的标杆电价,风电出清电价仅差0.03元/千瓦时,而光伏却差0.124元/千瓦时。

从中标价格看,山东这次的竞价结果中,风电项目的价格要优于光伏,因为风电的价格比上限仅低了0.031元/千瓦时,也就是差不多只比价格上限低三分钱,而对比光伏的价格,却比上限低了将近一毛三。

从整体价格对比,风电项目的竞价更接近于价格上限,而光伏的竞价只是在中间位置,风电竞价机制的出清电价也比光伏电价每度高出将近1毛钱。

说明风电在山东电力市场中更有优势,因为风电的出力特性更符合电网需求。

光伏项目的价格更接近价格下限,整体价格偏低,如此低的出清价是光伏业主单位“内卷”的表现。由于光伏竞价的机制电量规模远小于申报规模,激烈的竞争迫使企业报出的价格普遍低于预期。

由此可见,光伏市场的竞争压力迫使项目持有者,不得不以更低的价格来换取一份10年的固定电价合同,至少可以保证其在未来10年的时间有固定收益,且因为光伏投资成本已经很低,这个价格对于项目持有者来说并不亏。

山东此次竞价,风电的入选规模远超光伏,但从入选比例看,风电只有73%的规模中选,光伏中选的比例则高达96.4%。之所以存在比例上的差异,因为山东设置的竞价规则包含125%申报的充足率,如果参与竞价的申报电量不足125%,系统也会相应压缩规模。

而且此前文件规定,单个项目机制电量比例风电为70%,光伏为80%。风电本来就比光伏的比例低。

此次山东只有一个海上风电项目入选,规模只有100MW,是因为此次竞价的项目要求在今年6月1日到12月31日之前投产,而海上风电的开发周期相对较长,有些项目可能无法在规定的期限内并网。

另外的原因则是海上风电投资要显著高于陆上风电,而此次山东没有区分海上和陆上风电的出清价格,让部分企业担心成本问题,而不愿意申报。

02 鼓励风电引导光伏的策略

对于不同的省份风电和光伏的发展情况有所不同,所以各自在选择竞价方案时,可能各有侧重。山东的侧重点在于鼓励风电发展的同时,引导光伏有序运行。

山东省针对本地高光伏装机量与突出的电力消纳压力,通过在能源竞价机制中为风电分配更多机制电量的方式,主动引导区域能源结构优化。简而言之,就是当地光伏项目多了,给出低价,是对后续光伏项目建设起到抑制作用。

为其他省份在设计可再生能源竞价方案时,提供重要启示——不能简单照搬统一模式,而需充分结合自身核心实际 ,要充分考量本地太阳能、风能等资源禀赋的分布特点,避免盲目发展某一类能源导致的资源浪费。

也要精准预估电网当前的消纳和承载能力,防止因产能过剩引发弃电问题,同时还需兼顾用户侧的电价承受度,在推动能源转型与保障民生用电成本之间找到基础的平衡点,最终制定出契合本省发展需求、兼具科学性与可行性的竞价方案。

比如对于风电和光伏发展相对均衡的省份,可以探索风光同场竞价;水电大省则需考虑风光与水电的协调一致问题等。

山东此次电力市场竞价的成果充分说明,市场化竞价可实现合理竞争,尽管有竞价范围限制,但实际操作情况中,适合当地的竞价规则已经可以最大限度地保证避免出现恶性低价或哄抬价格的情况出现。

03 不强制储能也利好储能

从山东首批电力市场交易实践来看,光伏定价已进入“微利竞争” 时代。0.225 元/千瓦时的成交价格与0.123 元/千瓦时的报价下限差距持续缩小,单纯依靠压低价格抢占市场的竞争模式已接近极限,进一步降价的空间与可行性大幅降低。

在此背景下,行业竞争的焦点正加速从“价格维度”转向“价值维度”,而储能等灵活性资源将成为提升电力产品市场价值的核心抓手。

储能对于提高光伏发电的服务能力、保障电力供应稳定,从而提升光伏发电在电力市场的竞争力至关重要。这种 “以储能保障消纳、以消纳提升光伏竞争力”的协同模式,可能成为山东光伏与储能发展的主流方向,推动两者从 “简单组合”走向“一体化运营”。

由于储能前期投资成本较高,不排除一些项目业主单位通过共享储能、储能租赁的创新模式,以低成本来保证光伏项目可以获得更高收益。

对于山东的储能企业来说,提升源网荷储一体化能力,提供整体解决方案而非单一电力产品,可能是更为重要的生存之道。

对于风电光伏设备厂商来说,下游低价压力必将向上传导,当前风电光伏设备制造企业的日子并不好过,电场业主方会与设备厂商再度议价,可能倒逼制造商靠技术、服务和创新方案谋求生存之道。

在风电领域,风机大型化的进程会加快。能捕捉更多风能,显著提升发电量风电单机容量变得更大、叶轮直径更长、塔筒更高的机型将成为市场的主流产品,在电价受限的情况下,为项目收益率的提升成为业主方的必选项。

山东新能源竞价的“第一枪”成功打响,不仅为自身新能源产业划定了从“价格内卷”到“价值突围”的赛道,更给全国各省提供了一份可落地、可借鉴的实践案例。

资料来源:国网新能源云、山东省发改委等

来源:风电头条

正在加载...

正在加载...