切换行业

切换行业

随着全球能源转型进程的加速,中国风电行业在 2025 年上半年延续了强劲的发展势头,国内新增风电装机规模同比近乎翻倍,累计装机容量持续攀升,为产业链上下游企业带来了广阔的市场空间。

在此背景下,风电设备核心部件领域的业绩答卷备受关注 —— 近日,风电头条梳理了 4 家叶片公司、5 家齿轮箱公司及 6 家塔筒上市企业的 2025 年上半年财报。

叶片领域,4 家企业营收均正增长,3 家净利润增长,中材科技营收 133.3 亿元、净利润 9.987 亿元居首,行业平均毛利率 19.74%、净利率 5.55%;

齿轮箱领域,5 家企业营收全涨,威力传动涨幅 113.17%,太原重工营收 47.59 亿元最高,仅 1 家亏损,行业平均毛利率 18.69%、净利率 2.84%;

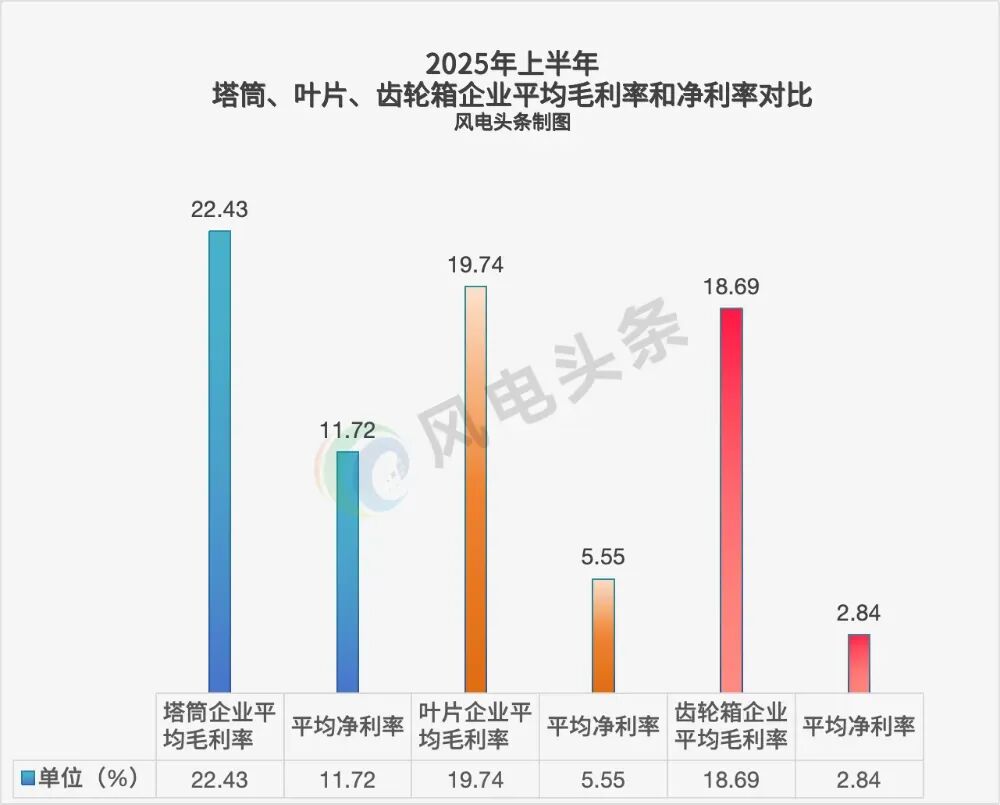

塔筒领域,6 家企业平均毛利率 22.43%、净利率 11.72% 均为三类企业最高,平均研发投入 0.26 亿,远低于叶片的 2.76 亿与齿轮箱的 0.98 亿。

一、风电叶片上市公司业绩飘红

中国风电行业昂首阔步,在能源转型与政策支持下呈现全方位突破,新增装机规模显著增长,客户持续释放。对于风机叶片上市公司来说,存在利好。

根据国家能源局全国电力工业统计数据,国内新增风电装机51.39GW,同比增长98.9%;截至6月底,风电累计装机容量约5.7亿千瓦,同比增长22.7%。

01 叶片企业营收和净利润大涨

作为风机叶片上市公司来说,整体盈利情况相当不错。4家公司营收均呈现正向增长。4家公司有3家公司归属净利润实现增长,涨幅最高的九鼎新材的归属净利润同比大涨145.18%。

中材科技作为叶片的头部企业,2025年上半年营收高达133.3亿元,同比增长26.48%。无论营收额度还是同比增长情况均在4家叶片企业中排名第一。

从归属净利润角度看,中材科技2025年上半年的归属净利润高达9.987亿元,同比增长114.92%。归属净利润在4家风电上市企业中排名第一,同比涨幅仅次于九鼎新材的145.18%。

中材科技业绩表现突出,得益于中材叶片业绩高速增长。根据财报内容显示,中材风电叶片销售规模达到15.3GW,同比增长103%,实现风电叶片板块收入52.0亿元,同比高效增长84%,实现归母3.7亿元,同比增长258%。产能利用率超过90%。

时代新材风电叶片板块完成销售收入39.11亿元,同比增长39.38%,稳居国内前二的行业地位。时代新材与金风科技合作进入规模化配套阶段;与海外客户Nordex合作进一步深入,海外收入同比增长300%;屡获叶片维修、更换及备件供应业务新订单,打开售后运维市场增长空间。

唯一一家归属净利润同比下滑32.91%的上纬新材给出原因是海外销售运费及佣金增加约1100万元,二季度海外美元应收账款造成汇兑损失约768万元,研发可回收产品检测试验费增加约572万元,使得净利润较上年同期减少。

02 叶片公司利润率和负债率企稳

根据4家叶片公司财报数据统计发现,4家公司的毛利率、净利率和负债率变化不大。

4家公司的平均毛利率为19.74%,平均净利率为5.55%,平均负债率为54.59%。其中九鼎新材毛利率水平最高达到28.67%,最低的上纬新材毛利率也有14.14%。

上纬新材在财报中分析,营业成本同比增长14.24%至6.73亿元,高于营业收入12.5%的增速,导致毛利率被压缩。

毛利率变化范围在-1.31至1.77个百分点,净利率变化范围在-2.51至3.14之间,负债率增长最高不超过5个百分点。

时代新材和上纬新材两家公司的净利率水平偏低,两家公司净利率分别只有3.62%和3.82%。两家公司的净利率同比出现不同程度下滑是因为原料成本上涨所致。

03 叶片企业研发投入资金量充足

4家公司的研发投入有3家增长,只有九鼎新材研发投入较去年同期缩减。中材科技和时代新材的研发投入金额较高,分别达到5.739亿和4.768亿。

时代新材在陆上风电领域,自主研发出TMT108、TMT108Pro等4款叶片,具备更高发电效率与安全可靠性;在海上风电领域,围绕低风速、漂浮式等特定场景的需求,成功开发TMT126、TMT131等6款叶片,采用轻量化设计兼具高性能特点,可有效应对海上复杂多变的工况。

中材科技在技术研发投入方面,依然持续构筑基地技术壁垒。核心技术实现新突破,其合作开发的国内首套直径220m+可恢复风电叶片完成吊装;完成16MW浮动支架SI122F叶片式试制开发,实现在下一步海风电领域的重大突破;持续强化产品支撑,推动主流产品迭代升级,打造SI108系列核心拳头产品。

二、齿轮箱上市公司利润率企稳

从风电齿轮箱5家上市公司的经营情况看,企业整体营收增长,仅有一家公司出现亏损。风电齿轮箱各上市公司的经营情况利润率企稳,部分公司负债率偏高。

01 5家齿轮箱企业营收大涨

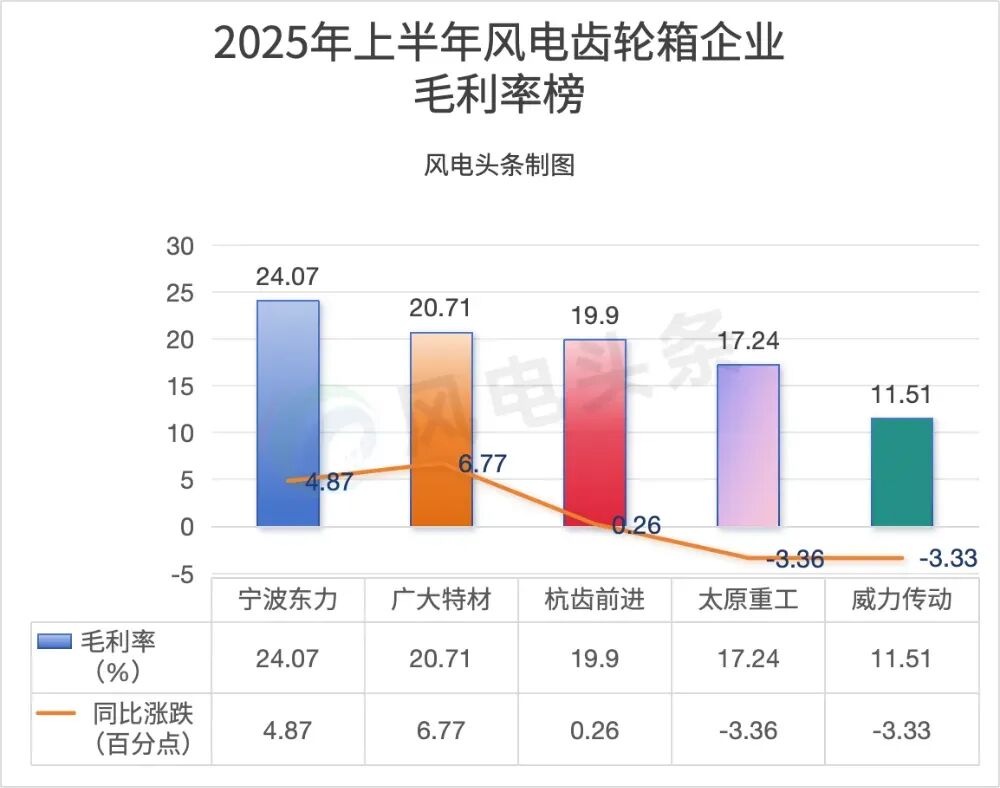

风电头条统计了太原重工、杭齿前进、宁波东力、威力传动、广大特材5家齿轮箱上市公司的业绩情况。5家公司营收均上涨,其中涨幅最大的是威力传动,涨幅高达113.17%。营收最高的太原重工,上半年营收额达47.59亿元。

威力传动营收同比大幅增长的原因,根据财报内容显示:公司产品销售量比去年同期有大幅增长,已经成为金风科技、东方风电、远景能源、湖南兴蓝、运达股份、明阳智能、中车风电、三一重能等国内知名风电企业的重要供应商,公司还成功进入西门子-歌美飒、德国恩德、印度阿达尼等国外知名风电企业的合格供应商名录。

太原重工营收高达47.59亿元,排名第一,根据财报内容显示,是因为批量产品市场规模逐步扩大,收入增加,导致营收有所增加。

02 仅一家齿轮箱企业亏损

从归属净利润情况看,5家上市公司中只有威力传动亏损4351万。广大特材、杭齿前进归属净利润破亿。

威力传动在年报中表示,一方面,受风电行业市场竞争加剧的影响,风电产业链下游降本压力向上游供应商传导,因此其利润空间受压,整体的盈利空间和毛利率水平均受影响;另一方面,在风机大型化趋势及市场竞争的压力下,下游客户为进一步提高风机效率、降低成本,要求上游供应商配合实施改型,对其产品交付进度产生一定影响。

广大特材业绩大幅增长是因为,基于 2024 年度公司对齿轮箱零部件项目的产线布局、设备数量进行了部分调整,增加了设备及相关配套设施的投入,新增设备及产线将构建高速轴生产线并形成产能,2025 年上半年度产能进一步释放,相关产品产销量同比大幅度增加,设备开工率提高,有效降低单位固定成本,提高了公司盈利能力。

03 齿轮箱企业利润率稳定

负债率个别偏高

从毛利率情况看,太原重工和威力传动两家公司毛利率同比出现下滑,宁波东力、广大特材、杭齿前进三家上市公司的毛利率水平较去年同期略有上涨。

毛利率上涨是因为一些企业顺应风机大型化趋势,积极研发并生产适配大兆瓦风机的齿轮箱及相关零部件。这些高附加值产品的推出,改变了企业的产品销售结构。由于高附加值产品定价较高,在销售收入中占比提升后,拉高了整体的毛利率水平。

从净利率水平看,杭齿前进净利率水平最高达到12.94%,威力传动净利率水平最低,只有-12.45%。

这是因为该公司在报告期内因行业周期及投入加大等因素导致净利润阶段性承压。公司在核心技术研发、产能建设和市场开拓方面持续投入大量资金,这些前期投入短期内难以转化为实际收益,却增加了运营成本,进一步拉低了净利率。

5家齿轮箱企业的负债率情况呈现多极分化的态势,太原重工和威力传动的负债率水平偏高,两个公司资产负债率分别为81.49%和76.94%。

杭齿前进和宁波东力的资产负债率分别只有45.01%和43.08%,属于偏低的水平,广大特材资产负债率66.33%属于正常水平。

04 齿轮箱企业研发投入同比均有增长

从研发费用角度看,太原重工投入最大,宁波东力同比增长最快,广大特材和太原重工的研发投入破亿元,其余三家公司研发投入也是千万级别。

这是因为齿轮箱作为风电机组的核心部件,其性能优劣直接关乎整机的运行效率与稳定性。为在激烈竞争中脱颖而出,相关企业必须依靠加大技术投入保证创新速度,以此打造技术优势。

三、风电塔筒上市公司盈利亮眼但研发投入偏低

从风电塔筒上市公司的财报情况看,整体营收、净利润、利润率和负债率表现都相当好,只有在研发投入资金方面,要比叶片和齿轮箱企业少得多。

01 仅一家公司业绩不如去年同期

风电头条统计了6家风电塔筒上市公司2025年上半年业绩,从营收和净利润情况看,大金重工和海力风电两家公司盈利大涨。

大金重工财报显示,业绩增长主要系本期海外业务交付较上期有所增加。

海力风电财报显示,报告期内,海上风电项目开工量明显回升,公司产品销售规模相应提升,运营效率增强。成为公司业绩增长的原因。

天顺风能业绩较去年同期有所下滑,公司风电海工业务实现营业收入2.1亿元,陆上装备业务实现营业收入11.7亿元。公司业绩不如去年统计,财报归责于新能源领域平准化度电成本(LCOE)的下降趋势,会给全产业链各个环节带来降价的压力和风险。

02 塔筒企业利润率偏高

从6家塔筒企业的毛利率和净利率水平看与叶片和齿轮箱企业相比,整体偏高。塔筒企业平均毛利率22.43%,叶片企业平均毛利率19.74%,齿轮箱企业平均毛利率18.69%;

从净利率情况看,塔筒企业平均净利率11.72%,叶片企业平均净利率5.55%,齿轮箱企业平均净利率只有2.84%。

从负债率情况看,塔筒企业股债率整体均衡偏低,6家公司中负债率最高的天顺风能只有60.61%,债务结构比较合理,不会影响公司低成本融资。

03 塔筒企业研发投入偏低

从塔筒企业的研发费用情况看,整体偏低,6家公司没有一家公司的研发投入超过亿元,银星能源的研发投入甚至是0。

从塔筒企业研发投入的平均值看。平均0.26亿的研发投入是在风电重要部件行业是比较低的,叶片行业平均研发投入是2.76亿。齿轮箱行业平均研发投入是0.98亿。

塔筒上市企业整体研发投入偏低是因为风电塔筒制造技术经过长期发展已相对成熟,常规塔筒产品在设计、材料、制造工艺上很难取得重大突破,由于技术研发投入耗时长,实现利润转换过程慢,因此导致塔筒上市企业对研发投入热情不高。

综合来看,2025 年上半年风电设备核心部件企业呈现出 “细分领域分化、头部效应凸显” 的特点:叶片企业凭借行业高景气度实现盈利主导,头部企业以规模化优势和技术突破领跑;齿轮箱企业营收普遍增长,部分企业通过产品结构升级提升盈利水平,但也面临竞争加剧与成本压力的挑战;塔筒企业虽毛利率、净利率表现亮眼,债务结构稳健,却受限于技术成熟度,整体研发投入偏低。

未来,随着风机大型化、海上风电规模化趋势的深化,叶片与齿轮箱企业需持续加码研发以巩固技术壁垒,塔筒企业则需探索材料与工艺创新突破增长瓶颈,而三类企业共同面临的成本控制与海外市场拓展课题,将成为影响行业长期竞争力的关键因素。

资料来源:各上市公司2025年上半年财报

来源:风电头条

正在加载...

正在加载...