切换行业

切换行业

01 风速变化水平及对电力市场的影响

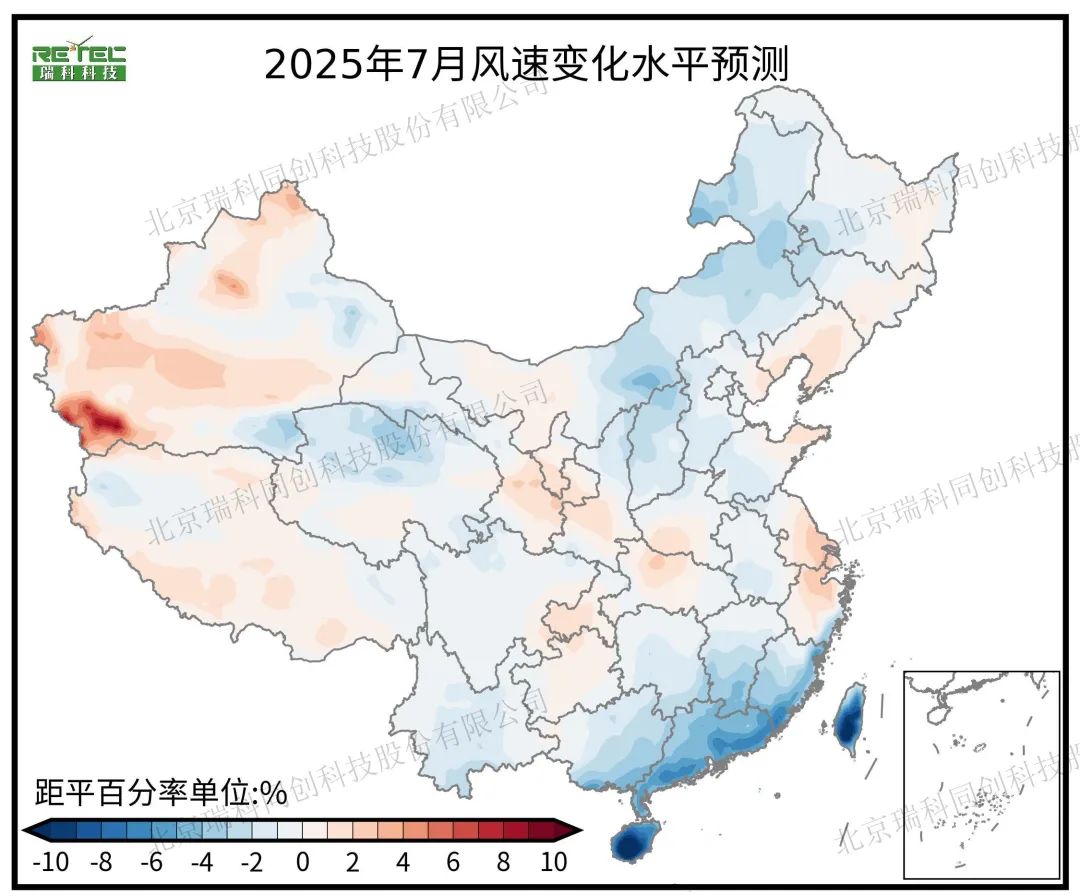

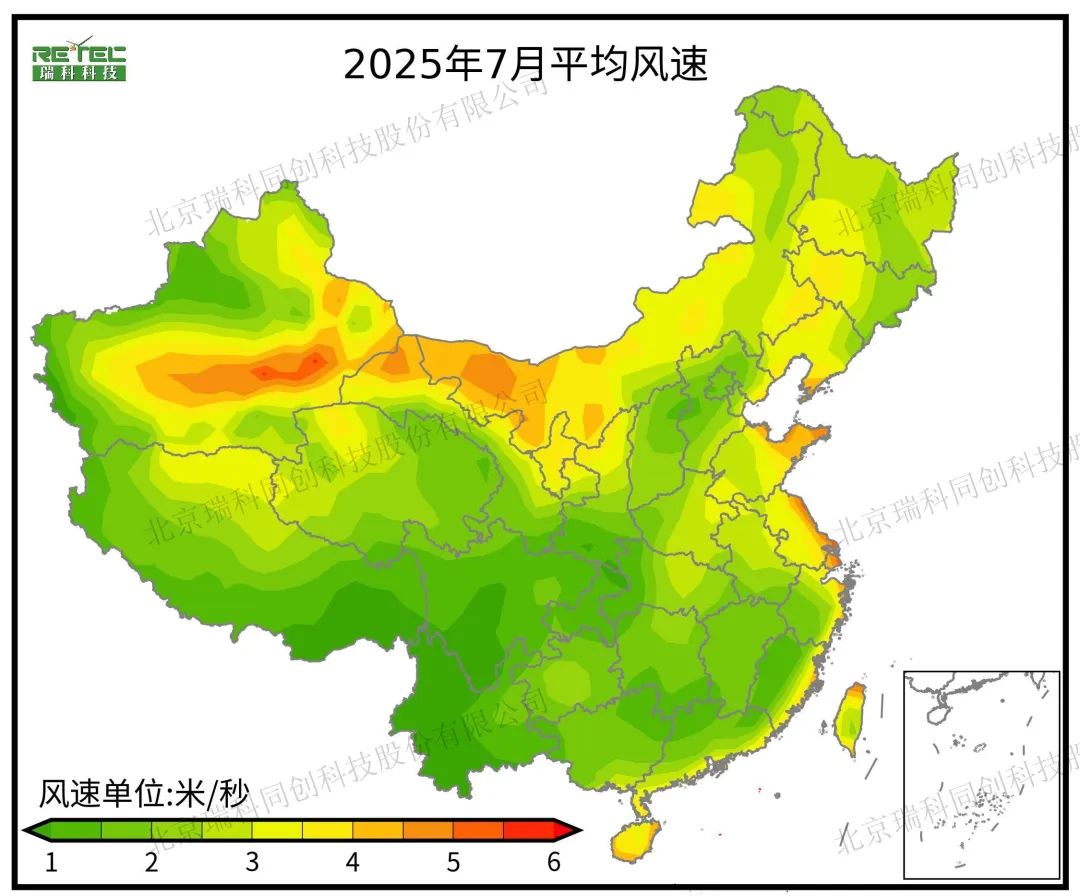

7月,全国大部分地区风速距平百分率处于-2%-2%的区间,风速变化态势相对平稳,这种平稳的风况使得电力市场中风电供应也维持相对稳定的状态。不过,部分地区如内蒙古东部、山西、华南地区、海南、青海北部等地,风速距平百分率在-8%~-2%之间,风速较常年呈现出略微下降的态势。这直接导致这些地区的风电发电量可能减少,电力供应随之稍显紧张。在电力交易层面,风电供应的减少会使得这些地区在交易中对其他能源电力的需求增加,可能需要增加火电、水电等其他能源的发电量来弥补风电缺口,或者通过跨区域电力调剂来获取电力,这可能会在一定程度上推高当地电力交易的价格。而长三角区域、新疆西南部风速距平百分率大于3%,风速略有增加。这一变化可为当地及周边地区的电力供应提供一定补充。

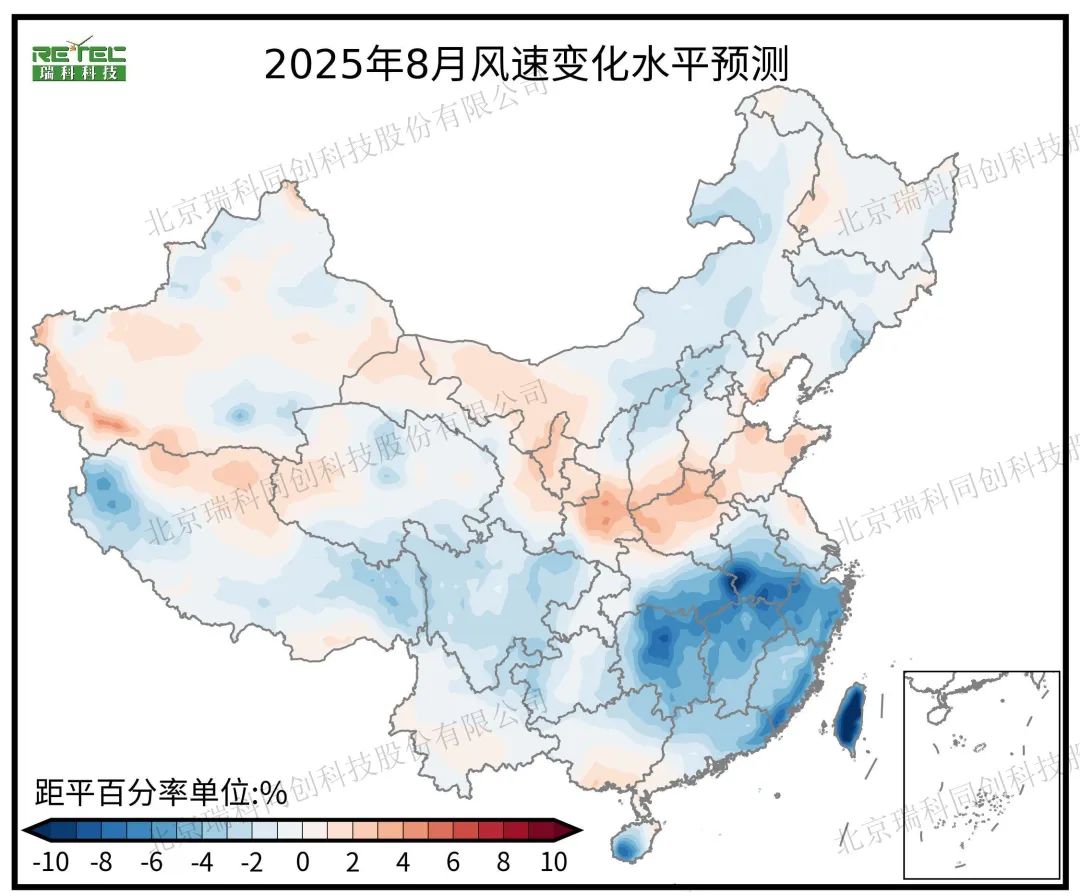

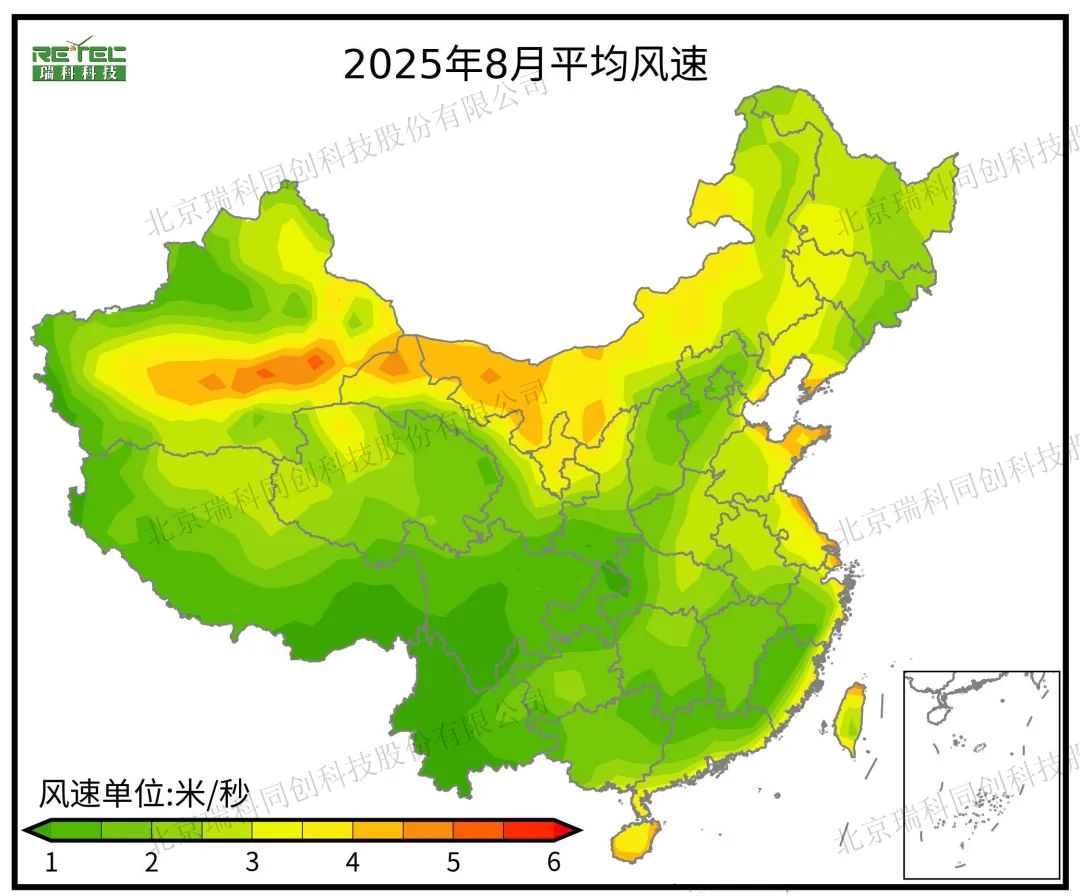

8月,河南、陕西南部部分地区风速略微增大,这为当地的风电发电带来积极影响,风电发电量有望小幅提升。然而,我国东南大部分地区如安徽、江苏、浙江、福建、江西、湖南等地距平百分率在-8%~-2%之间,风速较常年偏小。风电发电量因此可能受到一定影响,风电供应的减少使得这些地区在电力交易中面临供应紧张的局面。为了满足电力需求,可能需要增加其他能源的发电量或者从外部调剂电力,这将在一定程度上影响电力交易的价格和流向,推动电价上涨。

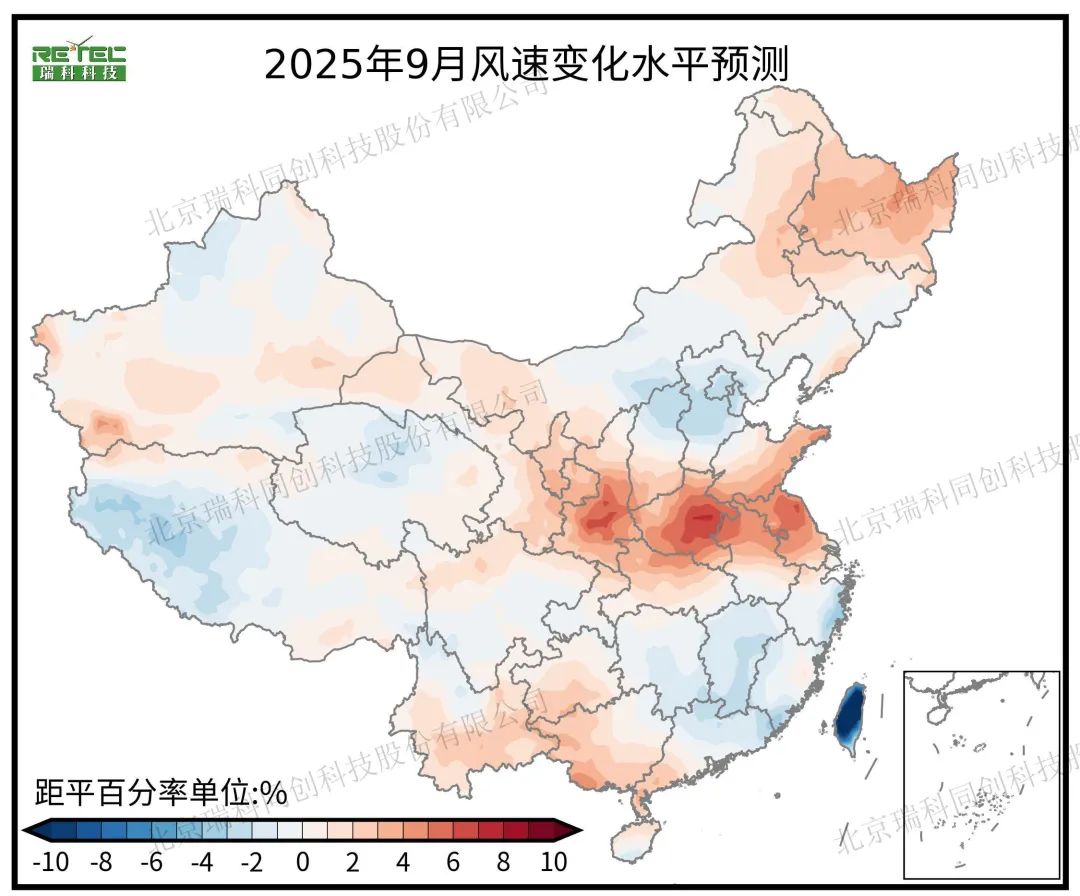

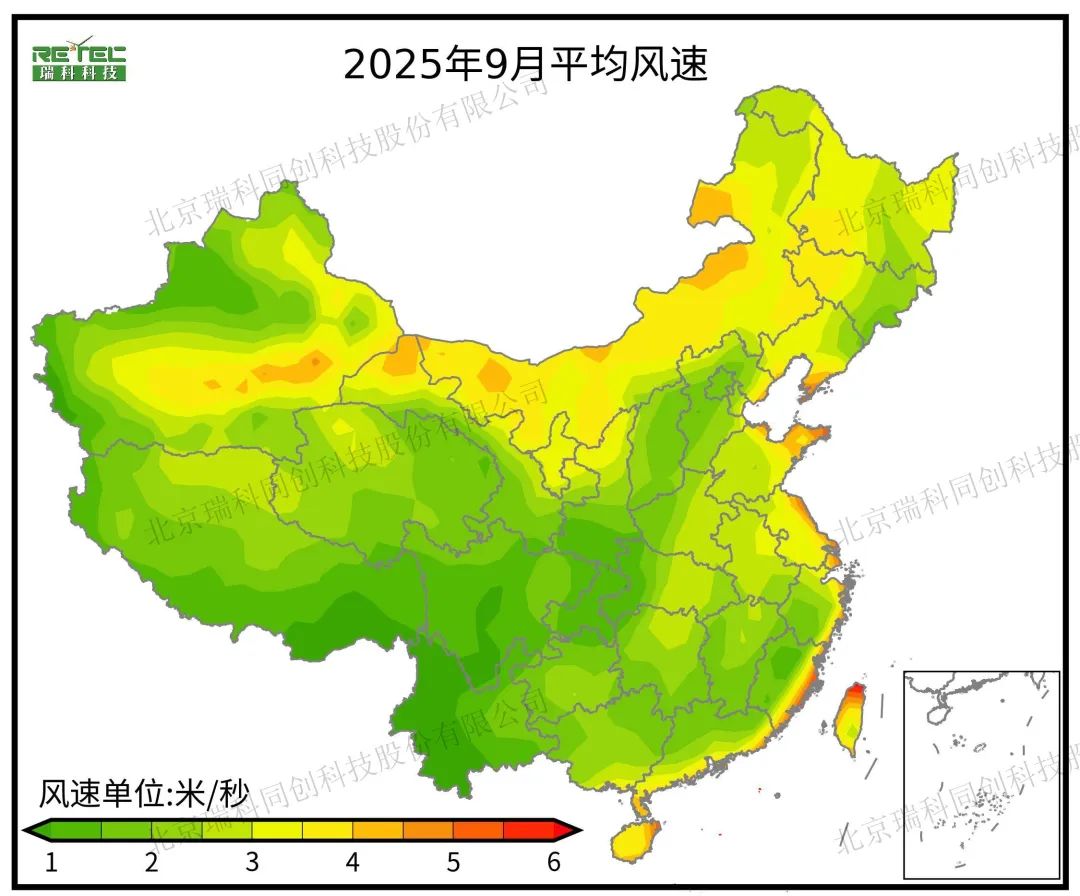

9月,大部分地区风速较常年偏大, 大部分地区如黑龙江、贵州、广西,以及黄淮之间的河南、江苏北部,陕西南部等地及其周边风速明显偏大2%-8%。可能促使风电发电量提升,这些地区的风电企业将拥有更多的电量用于交易,能够更好地满足市场需求,平抑电价波动。江西、华北部分地区风速距平百分率在-3%~-2%之间,略微偏小。这些地区风电供应在电力交易中占比可能下降,需要结合其他能源来保障电力供应稳定性,在电力交易中可能需要以相对较高的价格采购其他能源电力。

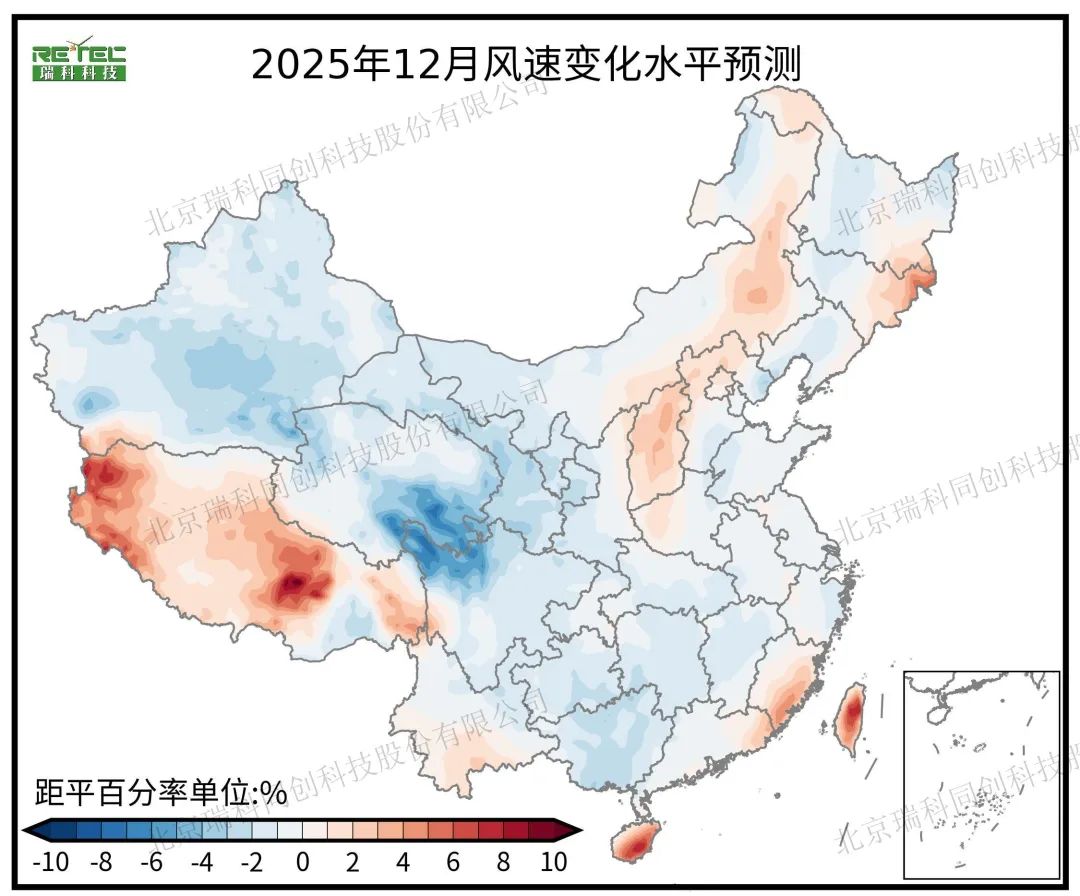

2025年7-12月风速变化水平预测

注:变化水平指风速预测结果较过去20年同期平均水平变化百分比

02 总辐射变化水平及对电力市场的影响

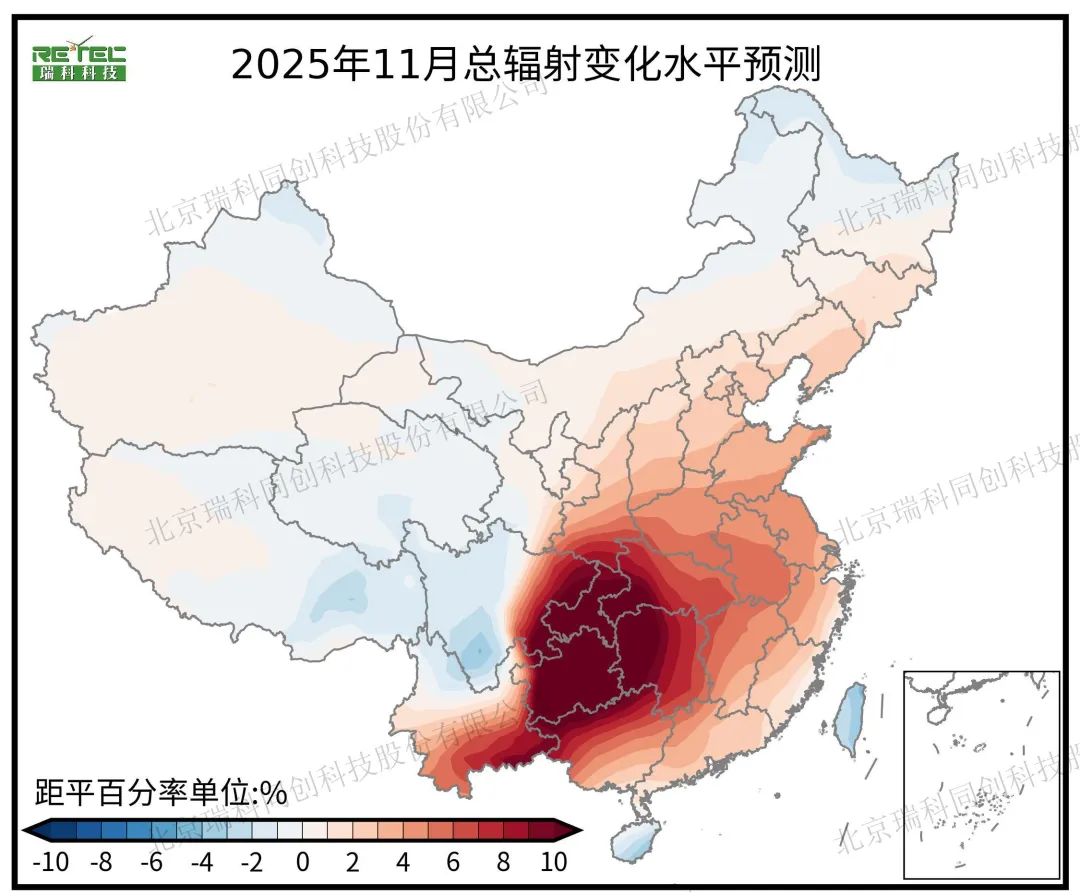

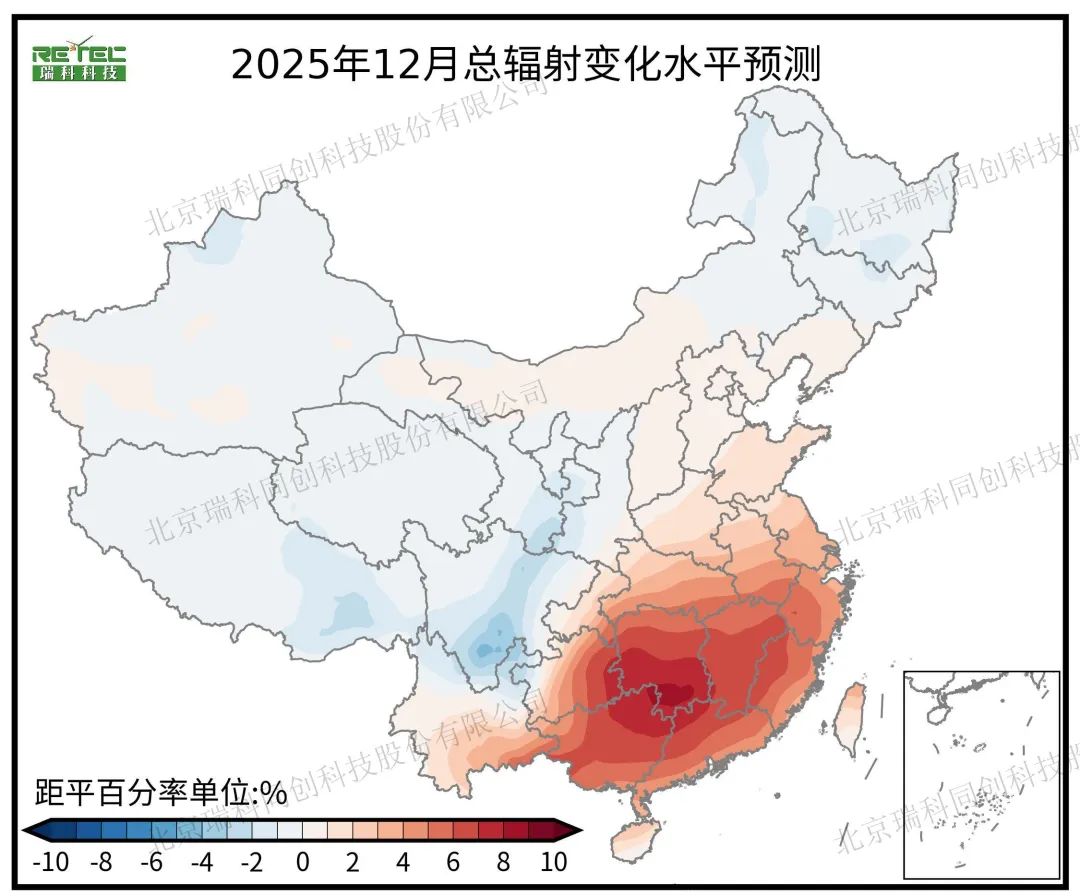

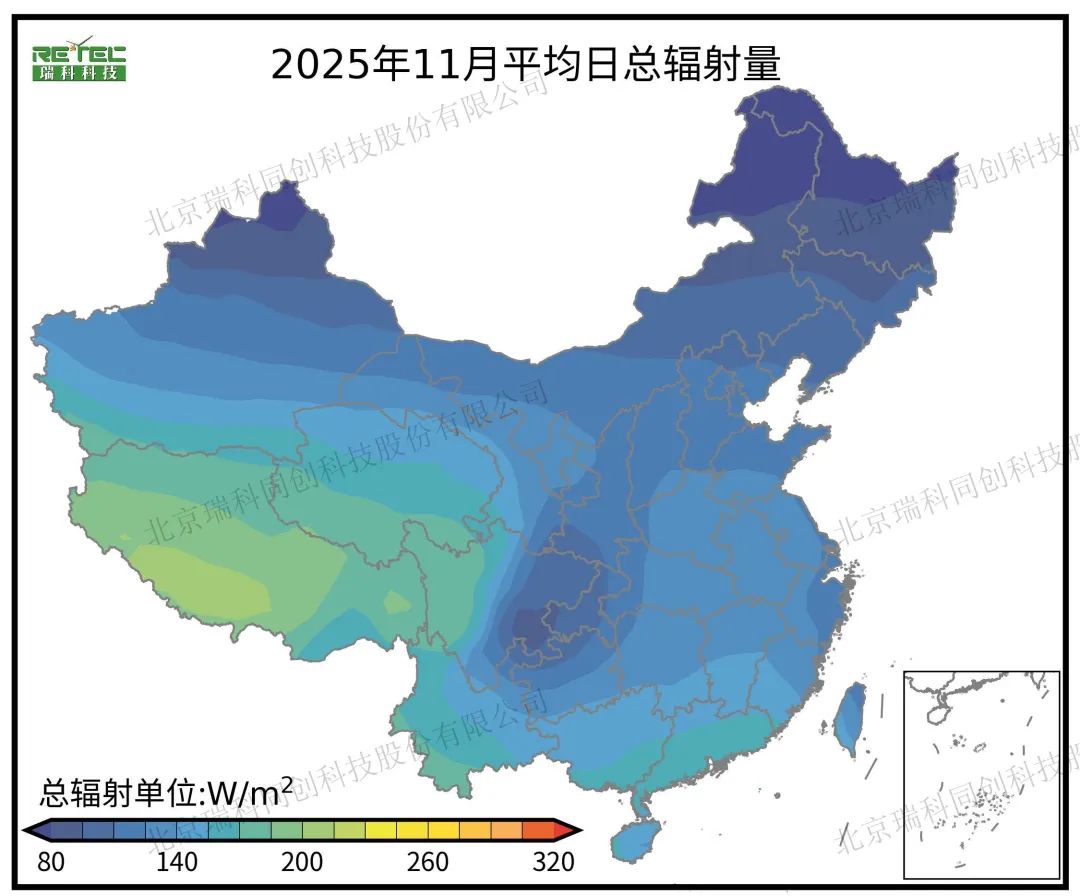

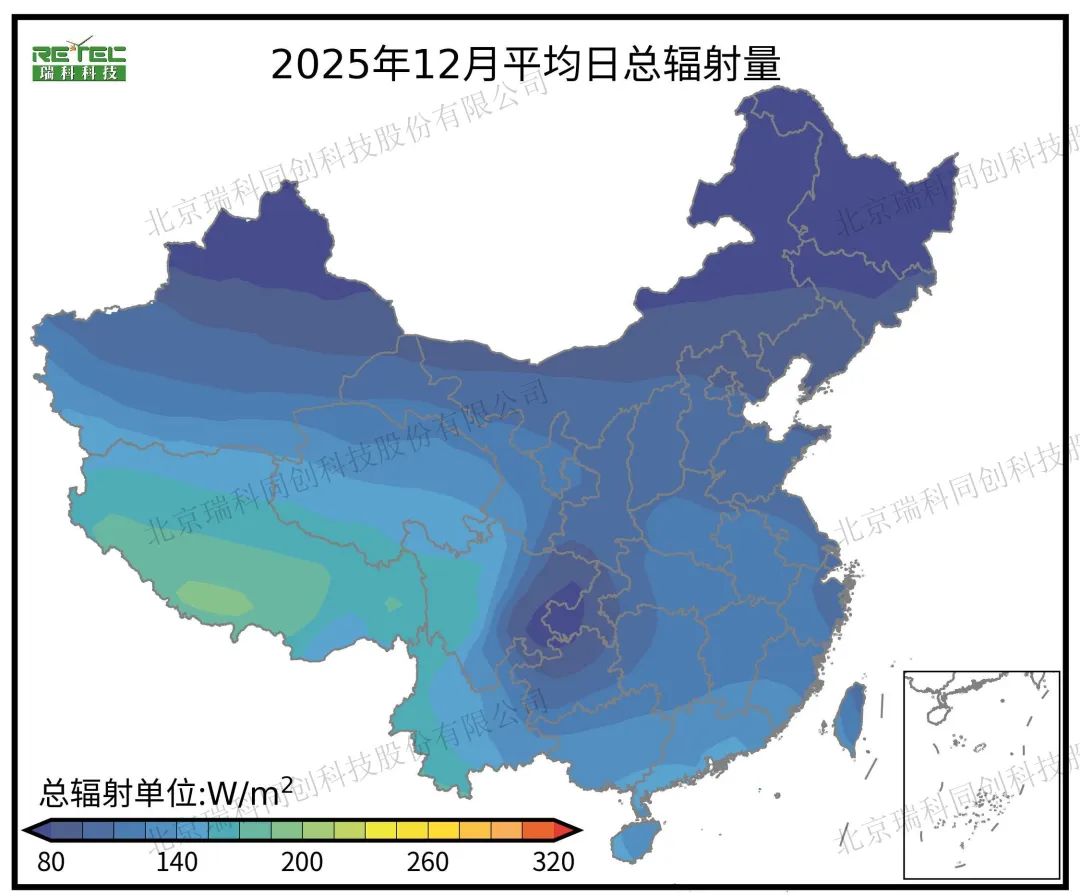

7月,全国大部分地区总辐射变化处于正常范围之内,与往年同期相比差异不大,对电力市场整体运行的影响较小。不过,华北、东北部分地区总辐射略微减弱,距平百分率在-4%~-2%之间。这一变化可能导致当地光伏出力减少,进而出现一定的电力缺口。为了保障电力供应的稳定性,这些地区需要增加火电、水电等其他能源的发电量来填补光伏发电减少造成的缺口。在电力交易中,交易双方需要充分考虑能源调配的成本和价格波动的风险,发电企业可能会因成本上升而提高报价,购电方则需谨慎评估价格,合理规划采购量。而长江流域以南地区辐射略微增强,距平百分率在2%-5%之间,光伏发电略有增加。这可为当地及周边地区的电力供应提供一定支持,光伏发电企业可提供相对充足的电量供应。

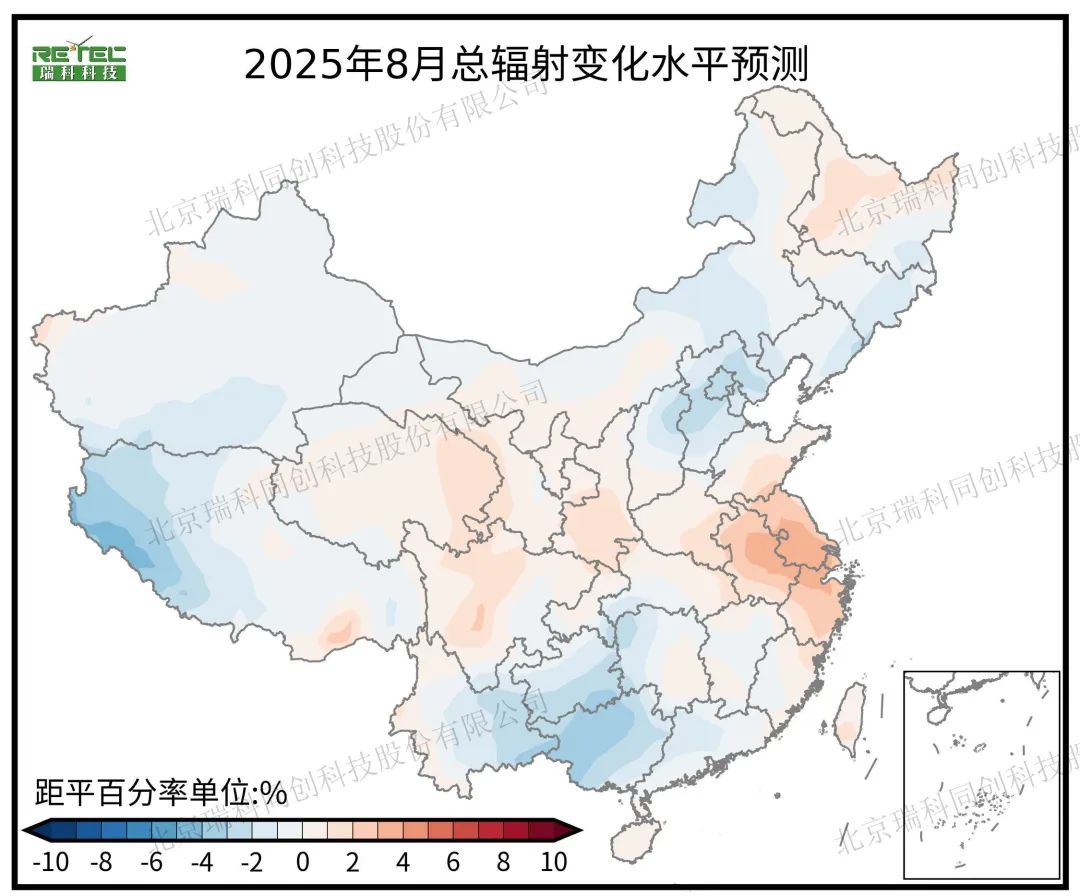

8月,全国大部分地区总辐射距平百分率在-2%-2%之间,变化相对平稳,光伏发电整体较为稳定。但华北地区、广西及其周边地区、西藏部分地区距平百分率在-4%~-2%之间,总辐射略微减弱,这些地区的光伏出力可能受到一定影响。虽然影响程度相对有限,但在电力交易中仍需密切关注局部地区的电力供应和价格变化。对于发电企业而言,光伏出力减少可能导致其可供交易的电量下降,在市场竞争中可能处于相对劣势;对于购电方来说,局部地区电力供应的减少可能会促使他们寻求其他电力来源,从而影响区域内的电力流向和价格水平。

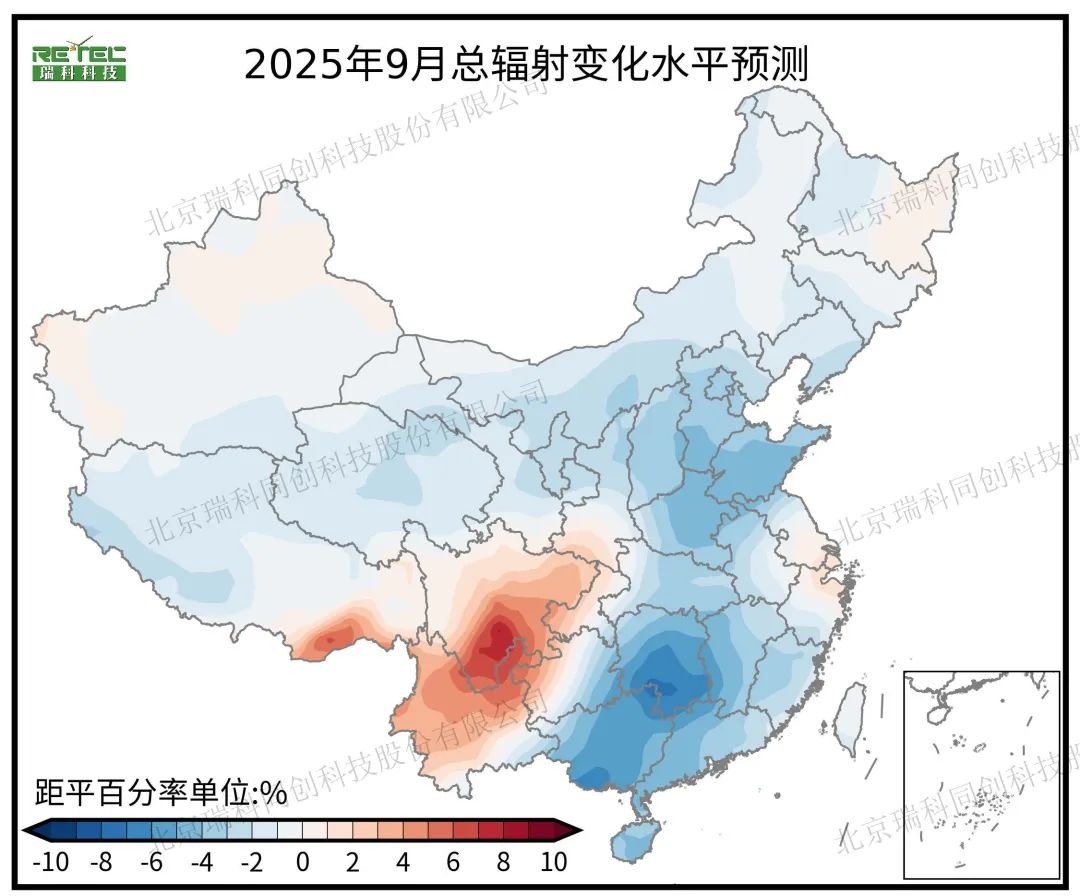

9月,四川、云南等地总辐射可能增强,距平百分率在2%-8%之间,充足的光照将促使当地光伏发电量显著提升。这些地区的光伏发电企业将拥有更多的电量可供交易,能够更好地满足市场需求,从而在区域电力市场中占据更有利的地位。而我国东部大部分地区距平百分率小于-2%,尤其是山东、河南、湖南、广西等地,总辐射较常年偏小4%以上。这会导致这些地区的光伏出力大幅减少,电力供应面临较大压力。为了保障电力供应,这些地区需要大幅增加其他能源的发电量或者从外部调剂大量电力。在电力交易中,由于电力供应紧张,发电企业可能会提高报价,推动电价上涨;因此,在9月的电力交易中,需要重点关注四川、云南等光伏发电充足地区与东部电力紧缺地区之间的电力调配和价格协调,以确保全国电力市场的稳定运行。

2025年7-12月总辐射变化水平预测

注:变化水平指总辐射预测结果较过去20年同期平均水平变化百分比

03 温度变化水平及对电力市场的影响

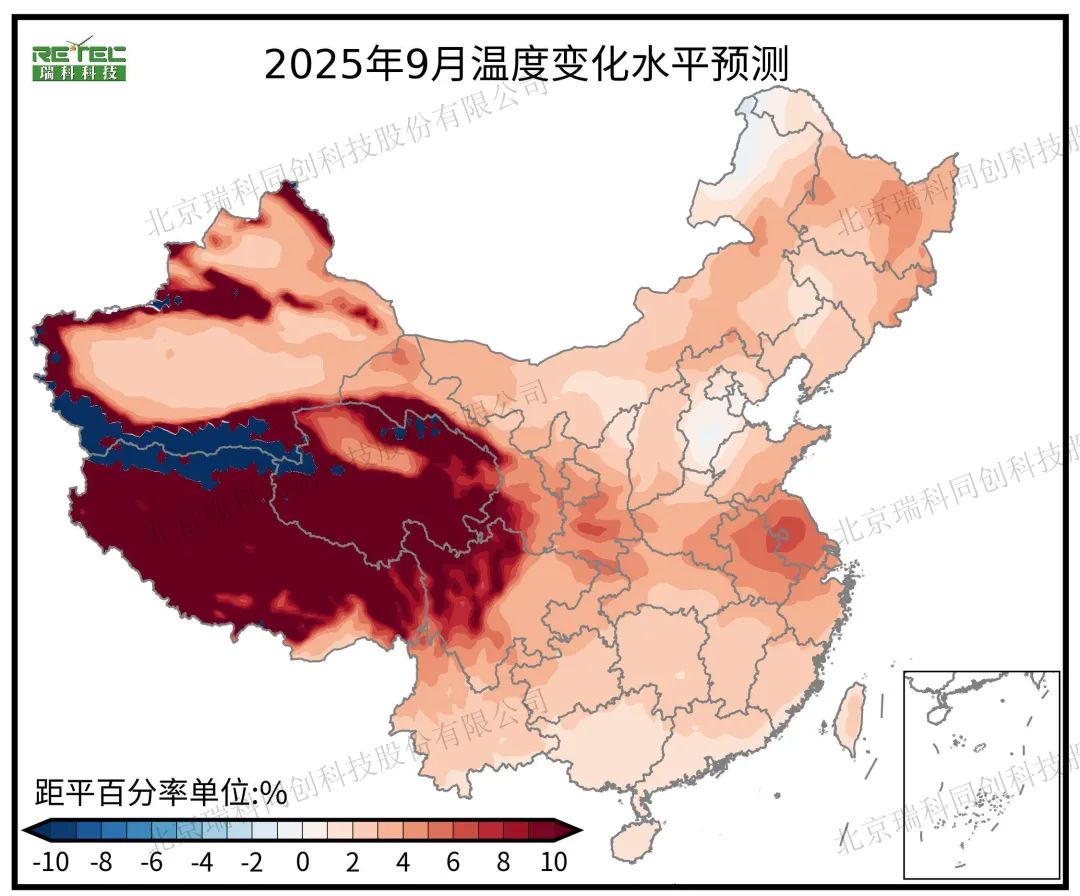

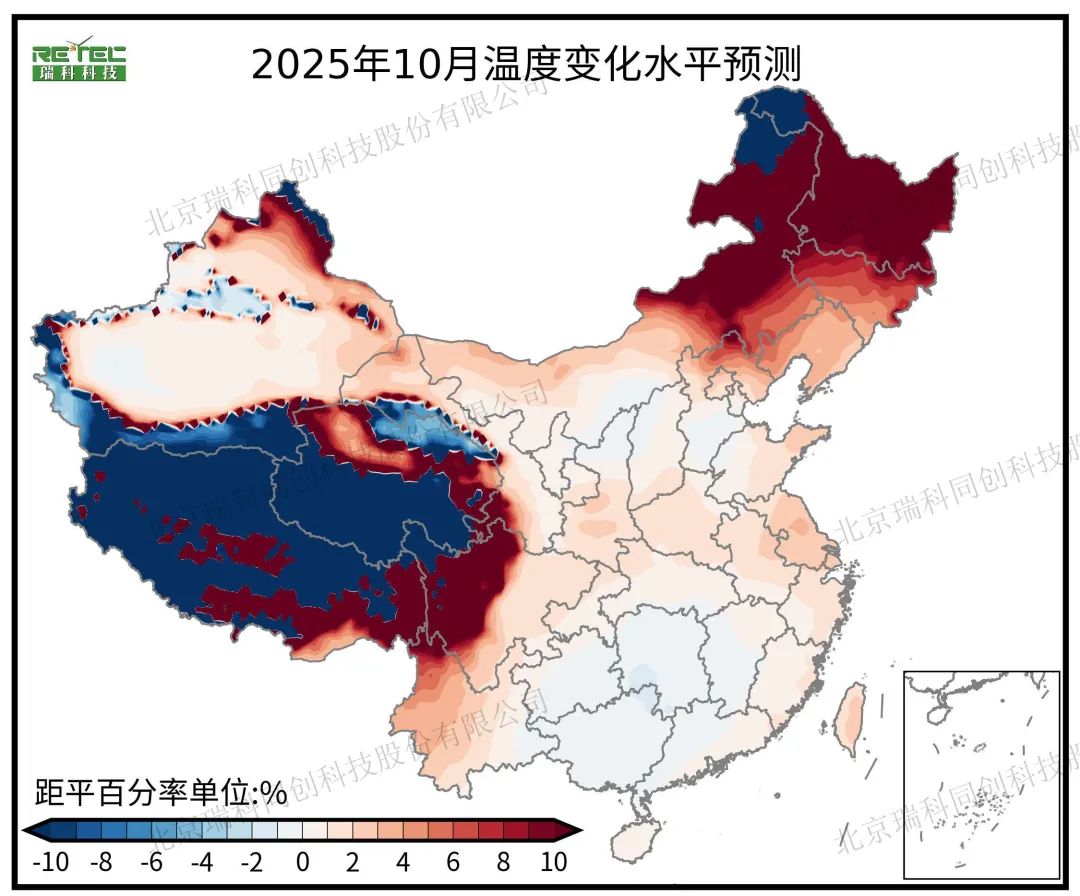

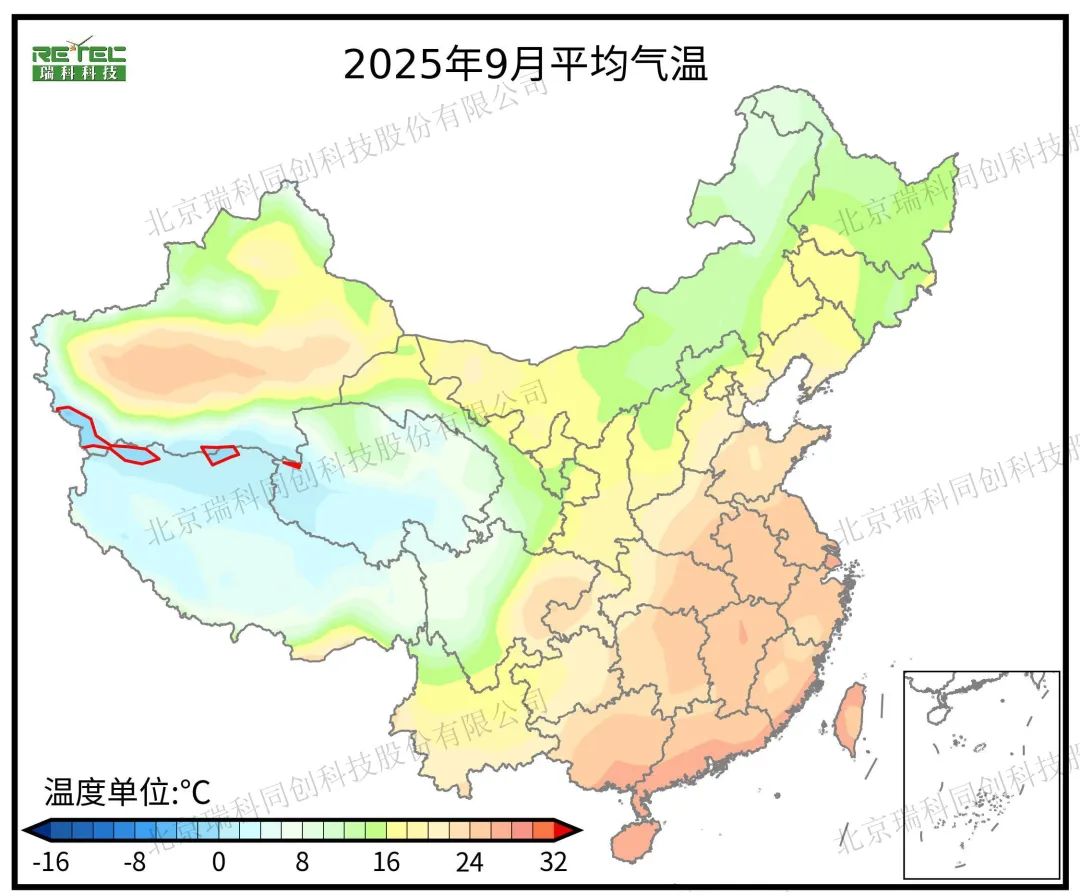

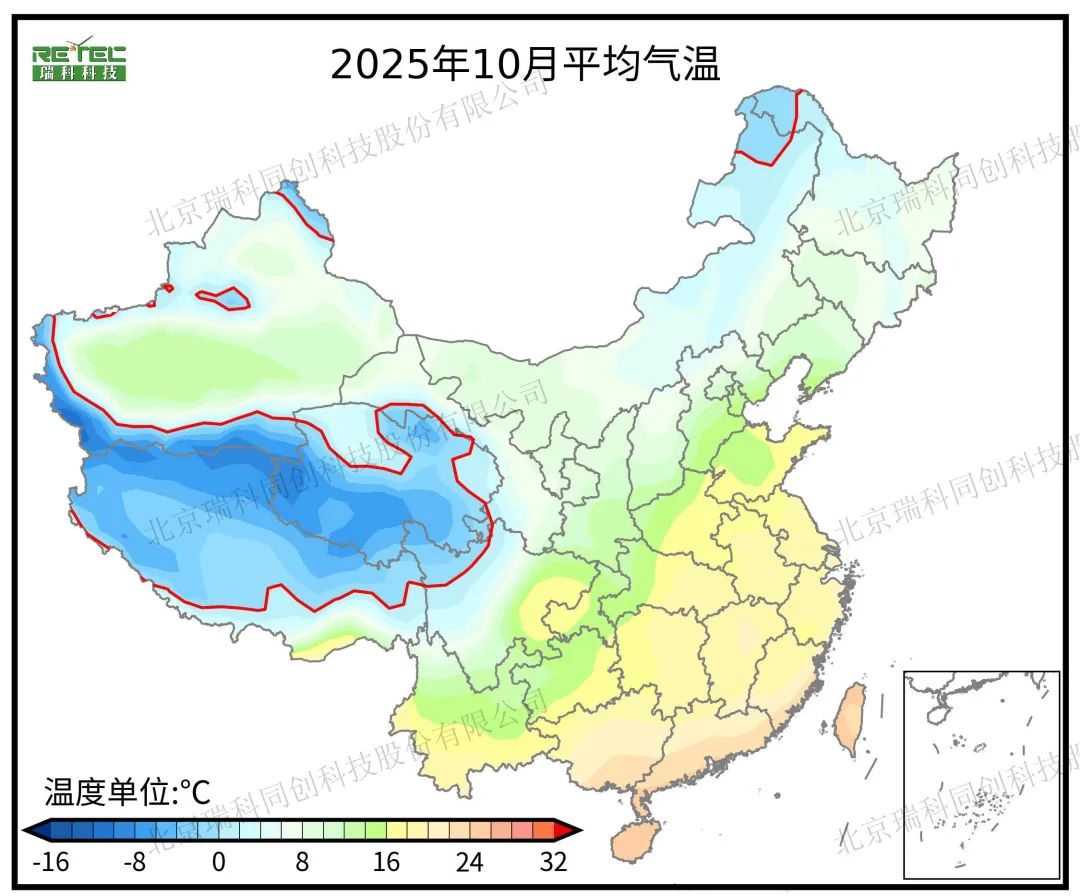

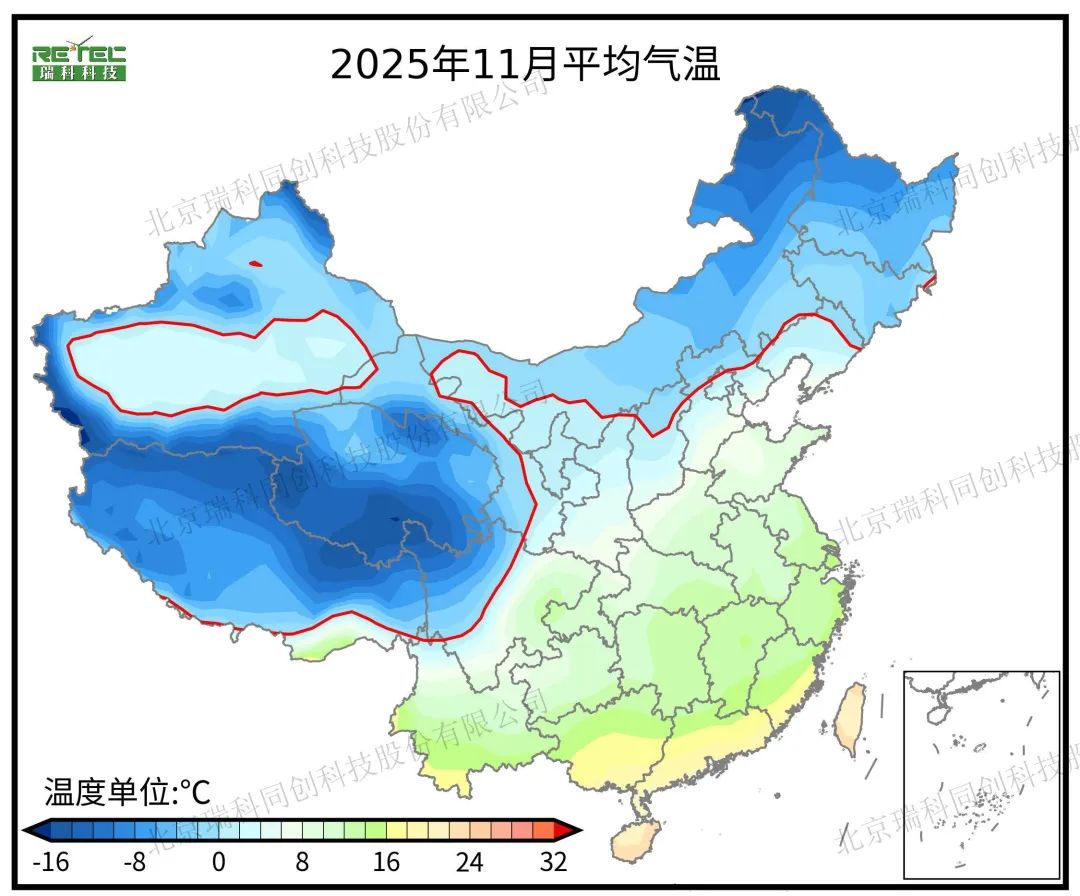

7月-9月大部分地区温度较多年同期平均偏高0-2%,属正常范围,但部分地区异常偏高且存在地区差异,这给电力供需与交易带来诸多影响。

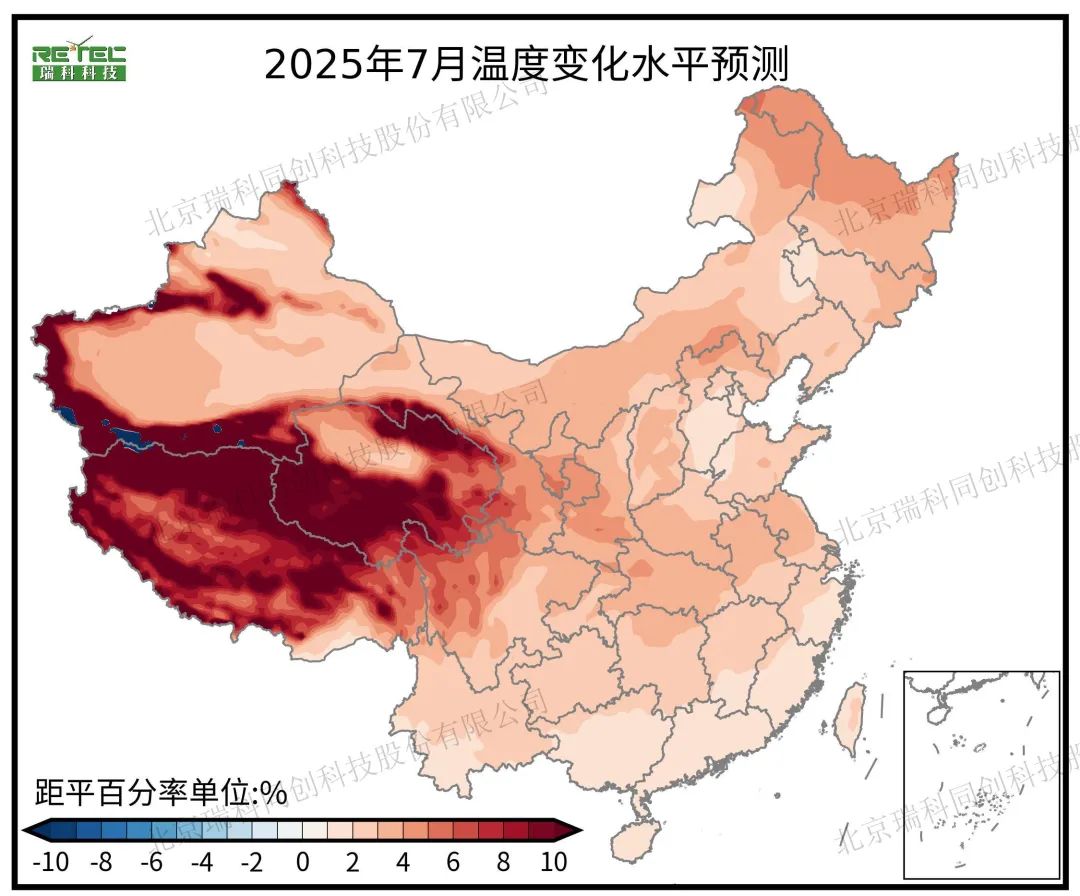

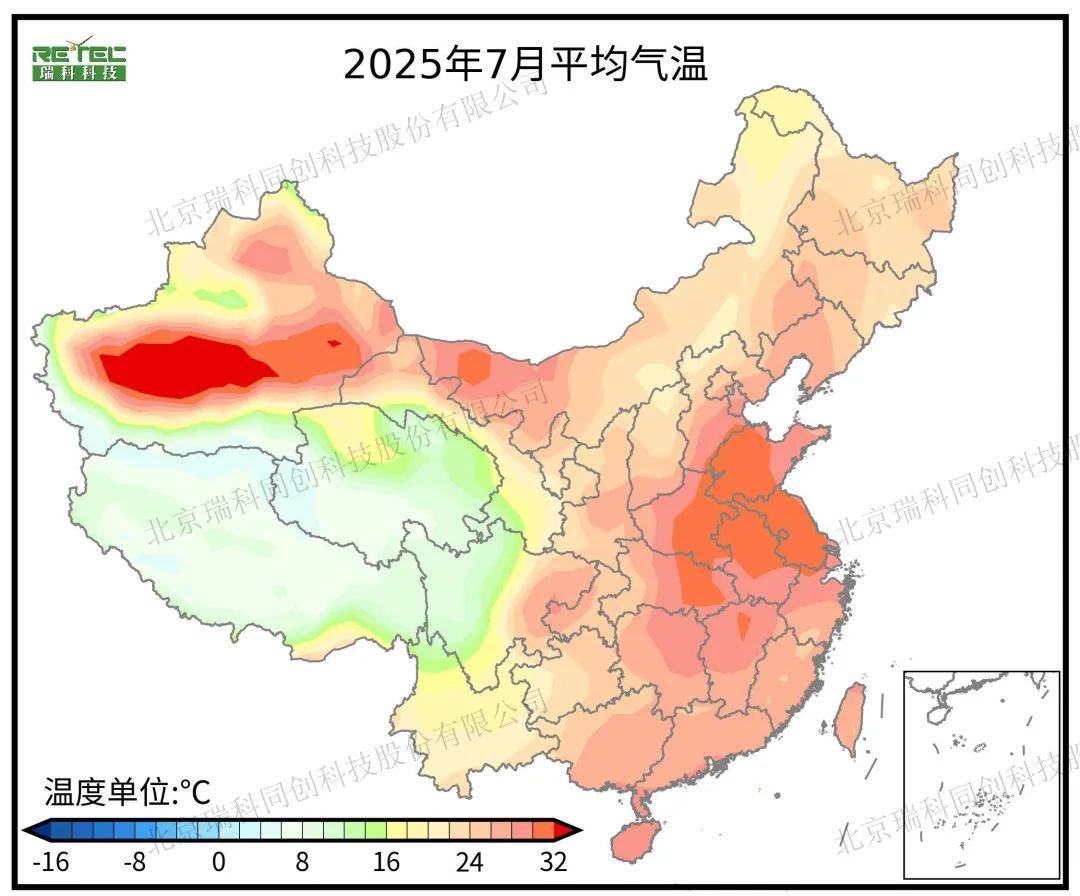

7月,华南以北普遍偏高2%以上,黑龙江北部、长江以北大部分地区偏高3%-4%。高温使居民和企业用电需求大增,空调等制冷设备高负荷运转致电力负荷急剧上升。虽高温对光伏发电影响小,但传统能源发电设备受高温影响,效率降低、故障率上升。电力市场供不应求,电价有上涨压力。黑龙江北部、长江以北等地电力缺口扩大,需调剂电力或增加其他能源发电,增加交易成本与价格波动风险。

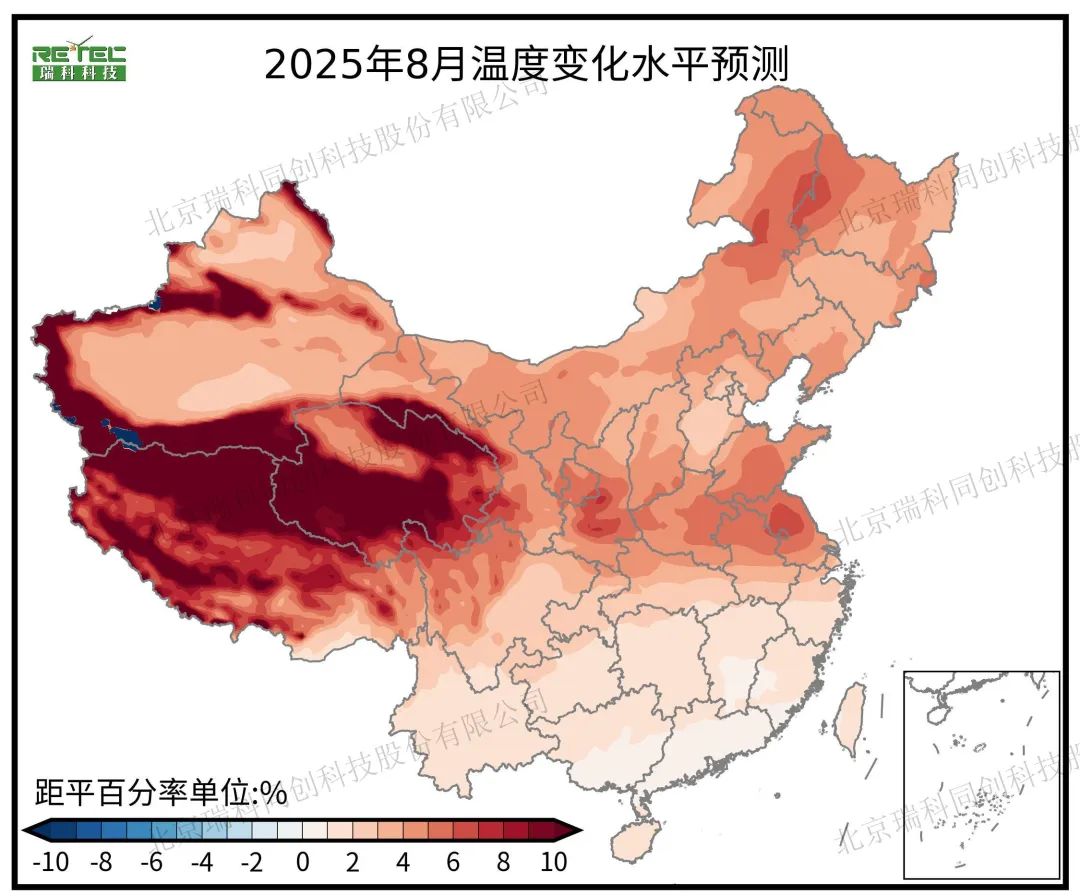

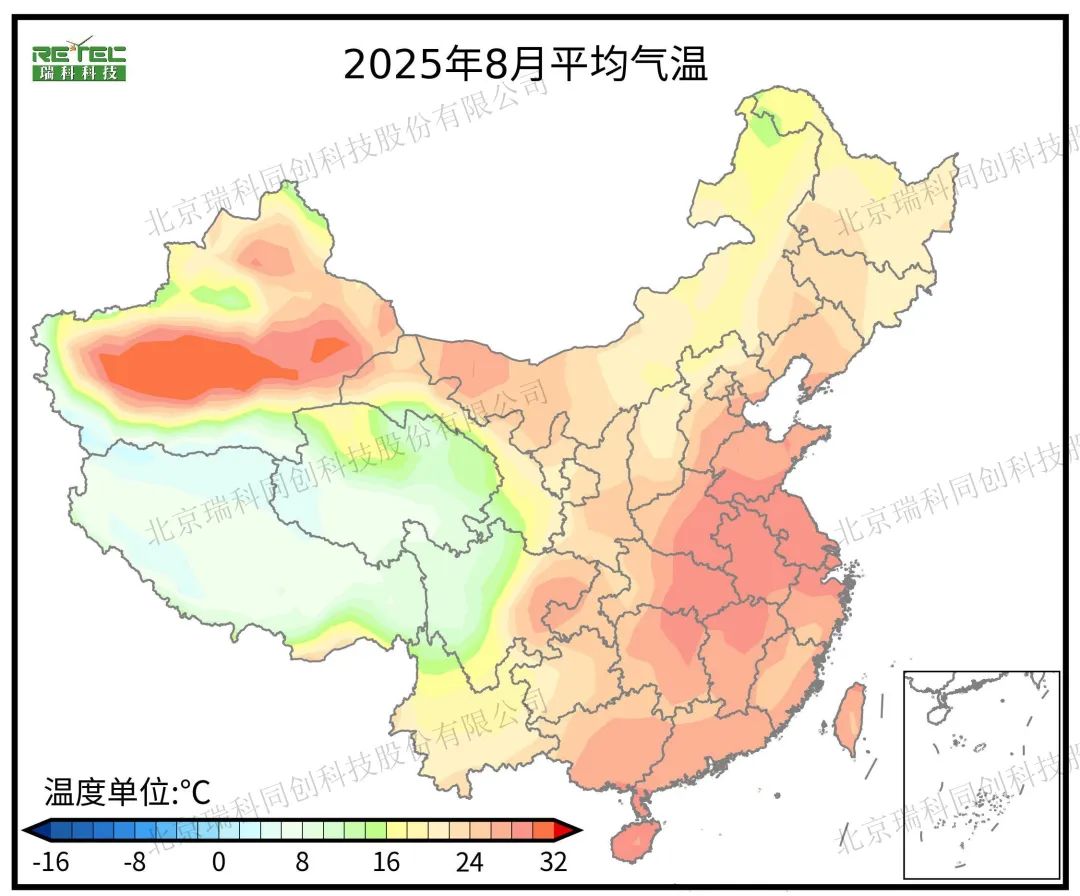

8月,长江以北普遍偏高4%以上,江苏、陕西、黑龙江、内蒙古等地尤甚。持续高温让电力需求居高不下,电力设备受影响更明显,故障率上升、线路损耗增加,供应愈发紧张。电力交易中可交易电量减少,发电企业主导市场,电价上涨。江苏、陕西等用电大省可能需跨区域购电,增加成本。

9月,黄河以北高温缓解,电力需求下降、供应压力减轻。但黄河长江之间的江苏、安徽、陕西等地仍偏高3%以上,用电需求旺盛。黄河以北或有富余电力外送至这些地区,促进余缺调剂,江苏等地电价或因供需和调配成本保持高位。同时,季节转换使电力交易结构变化,发电企业需调整策略适应市场。

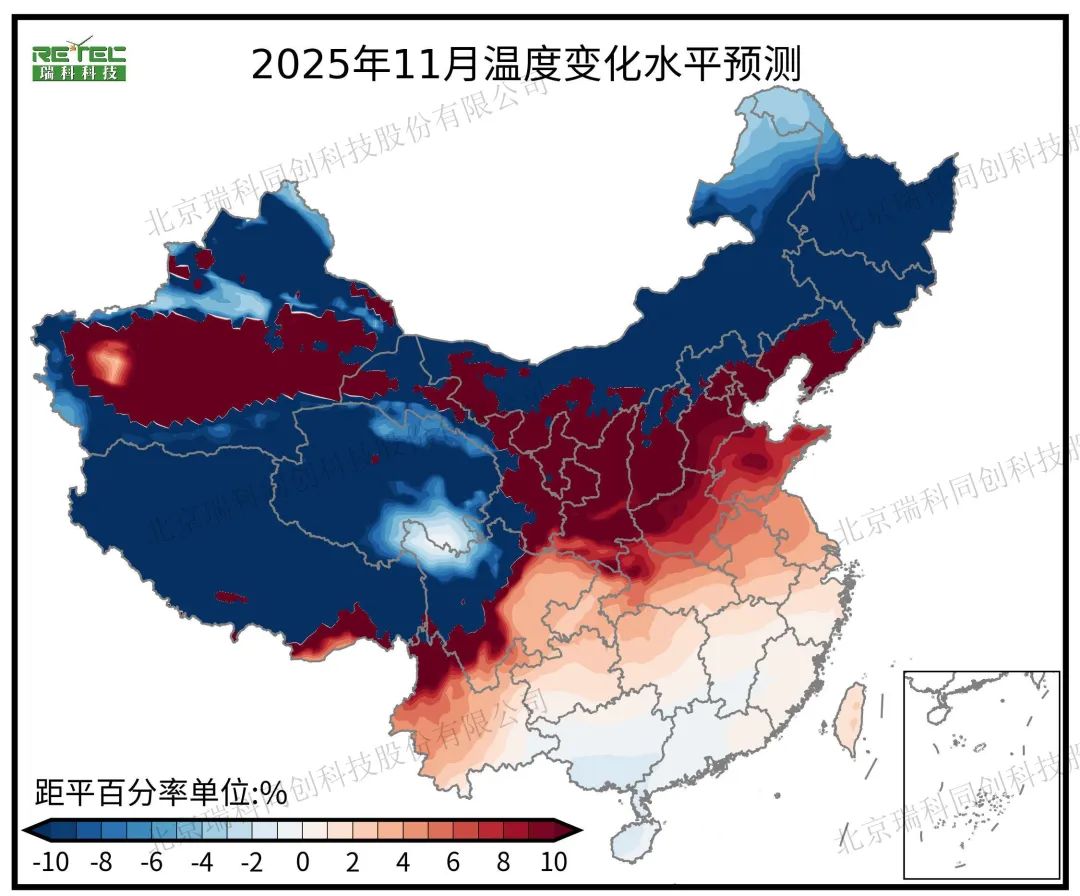

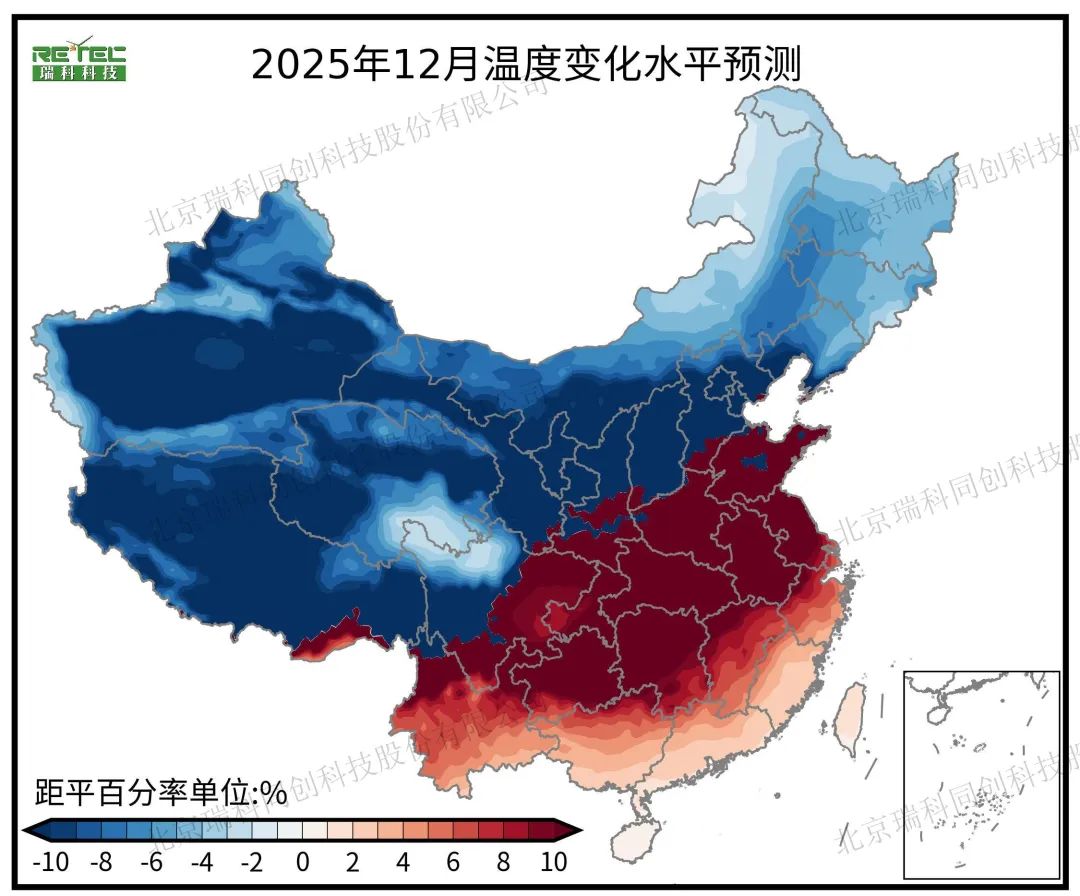

2025年7-12月温度变化水平预测

注:变化水平指温度预测结果较过去20年同期平均水平变化百分比

04 综合气象要素对电力市场的叠加影响

7月,新疆南部、内蒙古西部及山东半岛东部风速达4-6m/s,内蒙古东部、东北地区西部、东部沿海、海南岛风速达3-4m/s,四川、重庆、云南西部和福建等地风速仅为0-2m/s,南方大部分地区风速为1-3m/s,中部地区,如陕西南部、甘肃东部、宁夏南部、山西东部、河南等地风速也较低,风电供应不足。这些地区需依赖火电、水电等其他能源保障电力供应,部分地区可能因供应缺口出现电力紧张,电力交易中需紧急调整采购与调配策略,增加购电成本与交易复杂度。从温度和辐射看,新疆南部平均温度超30℃,总辐射量290-320W/m²,光照充足利于光伏发电;华东大部分地区温度高,普遍超26℃,山东、河南、湖北、江苏和安徽等地平均温度超28℃,辐射量230-260W/m²,电力需求大且光伏发电有一定贡献;东部大部分地区如东北、华北、华南等地温度20-26℃,辐射量180-230W/m²,电力供需相对平衡;西南大部分地区温度低,在20℃以下,辐射量为150-180W/m²。

8月,风速较7月略微减弱,新疆、内蒙的风速中心范围缩小,风电发电量可能相应减少。气温整体较7月下降,平均降幅约2℃,但高温区域分布格局与7月相似。高温持续使电力需求居高不下。日总辐射量从西北向东南递减,新疆辐射量最大,光伏发电在当地电力供应中占比高;东北地区至西南地区沿线辐射量最小,东北地区东部、华北地区、四川东部、云南、贵州等地总辐射量170-230W/m²,这些地区电力供应压力较大。

9月,全国温度降低,华东、华南等地平均温度在24℃以下,黑龙江、内蒙古东部等地温度降至16℃以下,日总辐射量明显减小,辐射中心由新疆南部南移至西藏。新疆南部及内蒙古西部风速中心明显减弱,风电发电量减少;内蒙古东部及东北地区风速增大,风电供应可能增加,在区域电力交易中更具竞争力。温度和辐射的变化使各地电力供需格局重新调整,电力交易中需重新评估各地区的电力供应与需求情况,优化交易策略。

<< 滑动查看下一张图片 >>

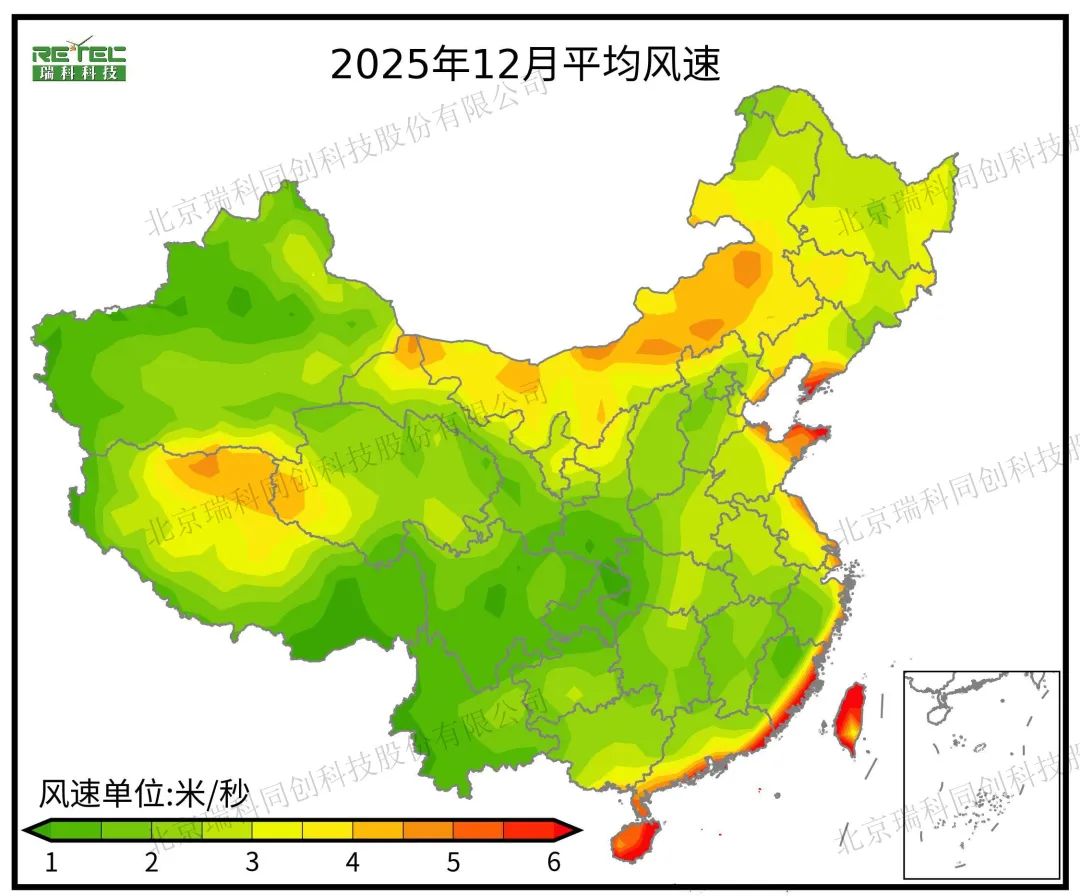

2025年7-12月平均风速

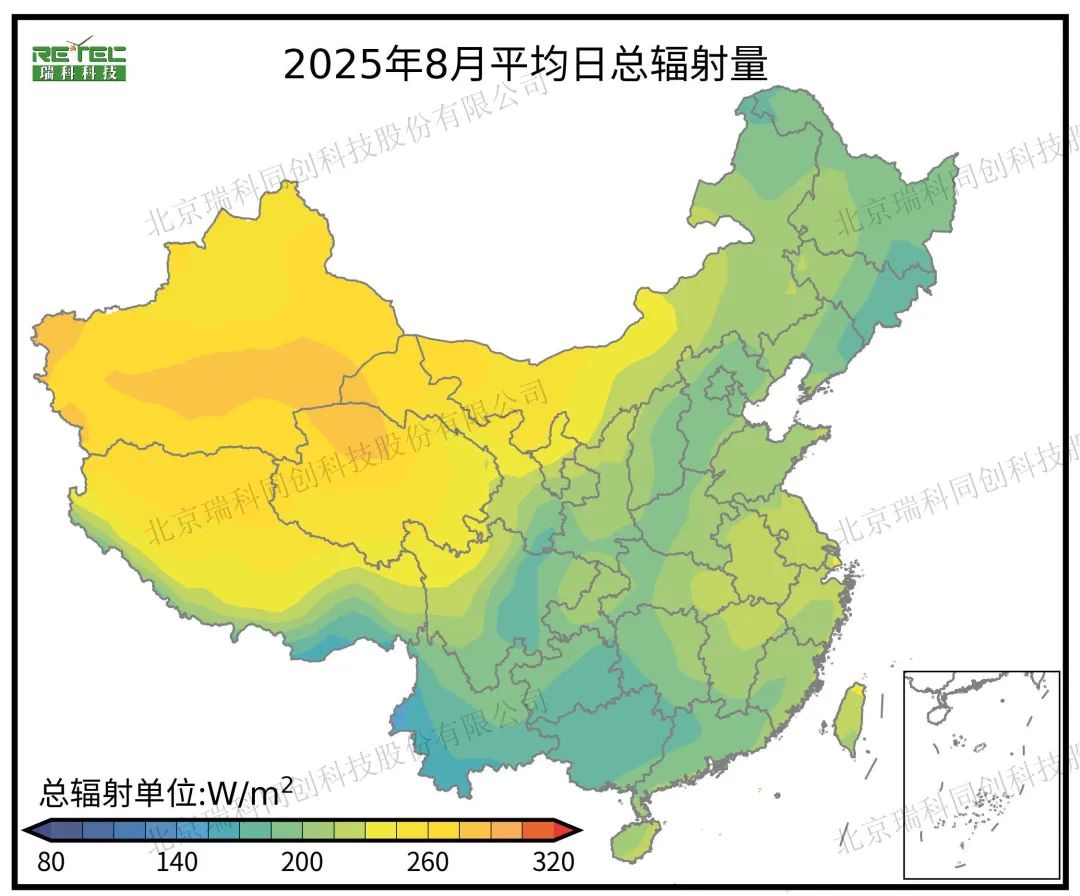

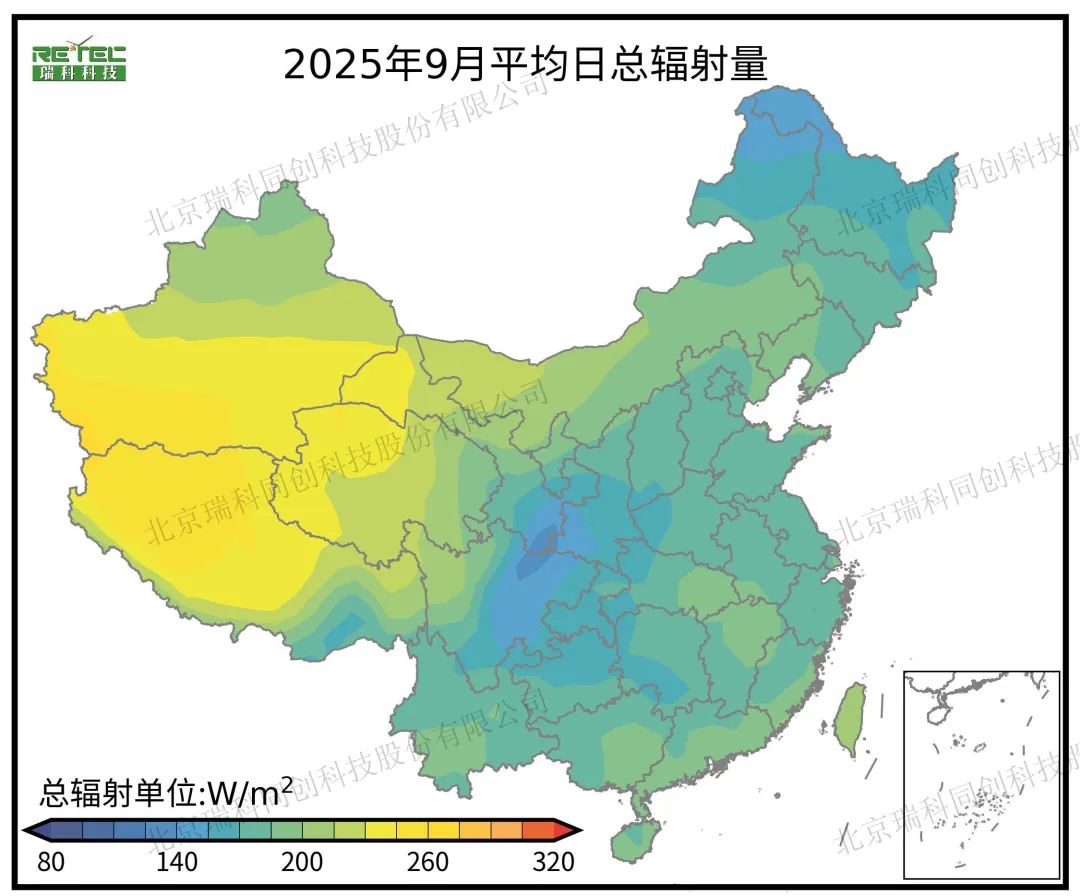

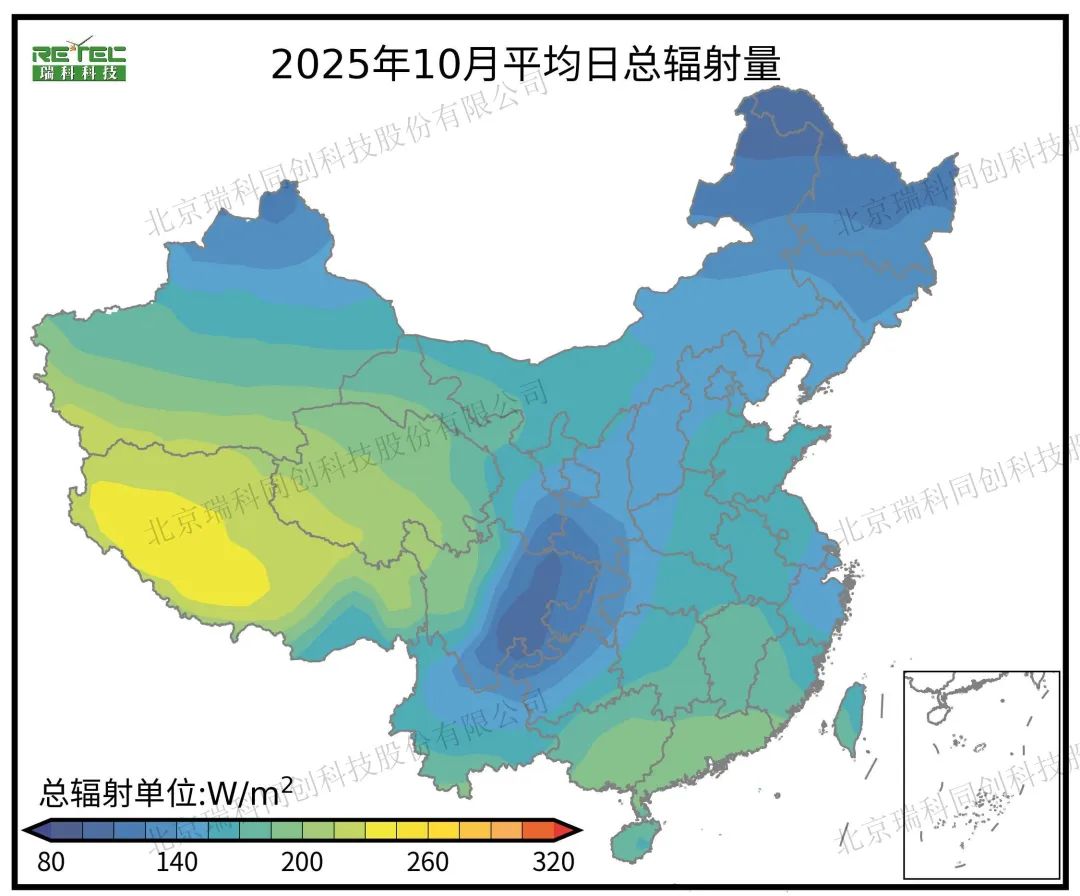

2025年7-12月平均日总辐射量

2025年7-12月平均气温

注:红线代表温度0℃线

注:预测数据来源于高精度多源气象数据

瑞科软件板块基于瑞科科技在新能源发电领域的多年深耕和经验积累,致力于成为新能源行业值得信赖的数字化合作伙伴。主营以数据为基础、算法为核心的能源气象软件产品和信息技术服务,涵盖新能源电站全生命周期,包括新能源资源数据、新能源电场规划系统、风光数据资产管理系统、设计决策辅助服务系统、功率预测、电力市场交易、软件代理等。

正在加载...

正在加载...