切换行业

切换行业

第一章序文

本文相关材料从多方平台收集行业相关数据,各方数据虽然稍有差异,但总体数量级仍可作为参考依 据,最后关于“回收市场预测及企业切入策略”内容为作者团队根据收集相关信息推论得出,仅供参考。

第二章中国风电发展史

1) 1981-1990 科研试点阶段: 国外进口机器小试,配套高校及科研机构学习,不具备市场化特征。

2) 1991-2005 商业化探索 :小规模建设风电厂,集中于三北地区,部分机组设计运行寿命以到达年限, 2024 年预计风电机组约有 1000 台回收需求。典型早起建设风场有山东荣成马兰湾, 福建平潭,新疆 达阪,内蒙朱日和。

3) 2006-2020 商业化快速装机发展:风电行业得益于 2005 年《可再生能源法》政策影响,大规模建设 开始,风电机组开始国产化,相当一部分企业建立并取得长足发展,包含:金风、远景、明阳等 。

4) “十四五”建设成果

得益于全球可持续发展战略及各国各个地区能源结构调整规划,可以举例说明;包括我国重大能源战 略,“十四五”期间风电仍保持高增长高增速发展。

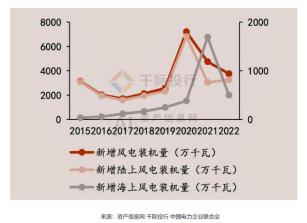

据统计 2014 年风电装机规模首次突破 1 亿千瓦,100GW;2019 年迈上 2 亿千瓦新台阶,200GW; 2023 年达到 4 亿千瓦,400GW,持续高速增长;2023 新增装机 14187 台,装机容量 79.37GW。

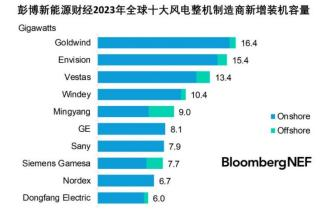

2021~2025 十四五期间累计新增装机 250GW 左右,年均保持 50GW 增量,并有希望在“十四五”期间 超额完成建设任务;截止 2023 年底,中国共向全球 54 个国家地区输出 15.6GW 装机容量,全球装机容量 前 15 名企业中国占据 10 席。

第三章行业发展配套政策

重大影响政策简述

近 30 年来,中国风电产业的发展受到了多项重大政策的影响,以下是一些关键政策的归纳整理:

1. (2003 年起)**风电特许权招标政策**:通过招标方式确定风电场投资商、开发商和上网电价,促 进了风电项目的市场化和规范化发展。

2. (2005 年)**《可再生能源法》**:这是中国风电产业发展的基石,为风电提供了法律地位和政策 支持,推动了风电行业的快速发展。

3. (2009 年)**《关于完善风力发电上网电价政策的通知》**: 明确了风电标杆上网电价,为风电项 目的投资回报提供了政策保障。

4. (2014 年)**《关于海上风电上网电价政策的通知》**:规定了海上风电项目的上网电价,推动了 海上风电的发展。

5. (2014 年)**《关于适当调整陆上风电标杆上网电价的通知》**:对陆上风电继续实行分资源区标 杆上网电价政策,鼓励了风电资源的合理开发。

6. (2015 年)**《关于完善陆上风电光伏发电上网标杆电价政策的通知》**:实行陆上风电、光伏发 电上网标杆电价随发展规模逐步降低的价格政策。

7. (2016 年)**《关于调整光伏发电陆上风电标杆上网电价的通知》**:调整了陆上风电项目上网电 价,促进了风电行业的成本控制和技术进步。

8. (2017 年)**《关于开展风电平价上网示范工作的通知》**:推动了风电平价上网示范项目的建设, 为风电平价上网积累了经验。

9. (2018 年)**《关于 2018 年度风电建设管理有关要求的通知》**:开启了风电项目的竞争性资源 配置模式,拉开了风电平价上网时代即将到来的序幕。

10. (2019 年)**《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》 **:推进风电、光 伏平价上网,减少对补贴的依赖。

11. (2019 年) **《关于完善风电上网电价政策的通知》**:进一步降低了风电标杆上网电价,确定了平价上网节奏和日程。

12. (2022 年)**《“十四五”现代能源体系规划》**:提出要全面推进风电和太阳能发电大规模开发和 高质量发展,对风电场建设的选址、海上风电场等方面提出发展指导意见。

这些政策的实施,不仅推动了风电产业的快速发展,也促进了风电技术的创新和成本的降低,使风电 成为中国能源结构中的重要组成部分。随着技术的不断进步和政策的有力支持,风电有望成为全球能源供 应中的重要支柱。

行业市场反馈

2005 年《可再生能源法》为风电行业提供了法律层面的保障,确立了可再生能源在能源发展中的优先地 位,明确了国家对可再生能源产业的扶持政策,包括财政补贴、税收优惠、信贷支持等, 这些政策极大地 激励了风电行业的投资和发展,并要求电网企业全额收购可再生能源发电项目的上网电量,并提供上网服 务,这为风电并网提供了市场保障。

2009 年《关于完善风力发电上网电价政策的通知》 四类资源区风电标杆电价水平分别为每千瓦时 0.51 元、0.54 元、0.58 元和 0.61 元,拉开与火力发电平均电价 0.3 元差距。

2014 年《关于海上风电上网电价政策的通知》,2014 年)《关于适当调整陆上风电标杆上网电价的通知》, 被视作为海上风电发展的开端。2017 年以前(不含 2017 年)投运的近海风电项目上网电价为每千瓦时 0.85 元(含税,下同),潮间带风电项目上网电价为每千瓦时 0.75 元。

2019 年《关于完善风电上网电价政策的通知》规定 2018 年底之前核准的陆上风电项目,2020 年底前仍 未完成并网的,国家不再补贴;2019 年 1 月 1 日至 2020 年底前核准的陆上风电项目,2021 年底前仍未完 成并网的,国家不再补贴。自 2021 年 1 月 1 日开始,新核准的陆上风电项目全面实现平价上网,国家不再 补贴。对 2018 年底前已核准的海上风电项目,如在 2021 年底前全部机组完成并网的,执行核准时的上网 电价;2022 年及以后全部机组完成并网的,执行并网年份的指导价。风电的国家补贴并网最后年限推动 2020 年和 2021 年陆风和海风装机并网小高峰。

市场化发展

总体来说自国家布局风电战略以来,风电行业发展受到极大推动促进,虽然相比欧洲风电行业起步较晚, 但是由于市场推动及相关政策补贴,中国风电行业后来居上已经赶超老牌外企。目前中国风电厂商已经有 大量业务来源于海外市场,其中欧洲市场订单潜力巨大,也得益于欧盟明确下来的能源结构调整战略。

中国风电行业发展历程可以用国产化、低成本化、大型化、海上化进行简要总结,从早期起步向国外学习 到孵化国内市场上下游完整供应链产业链,到风电资源的勘测和风电场建设提高风能利用率和发电效率, 到目前的海上大型化机组,布局东南沿海区域风电场建设。

自 2005 年风电商业化开始,风电场从原先确认的“三北”地区起步建设;到 2010 年左右,国家勘测确定了 河北、吉林、黑龙江、新疆、内蒙、甘肃、江苏风电基地; 2015 年左右风电场建设规划向中东部地区和南 方地区转移,逐步形成陆上风电向大规模海上风电建设重心转移的趋势。

随着上下游产业链的国产化率提高,风电机组成本也已经大幅降低,这对风电行业发展起到推动作用,已 经明确了未来海上风电发展大型化、规模化方向。

第四章回收市场预测

时间及地域分布特征

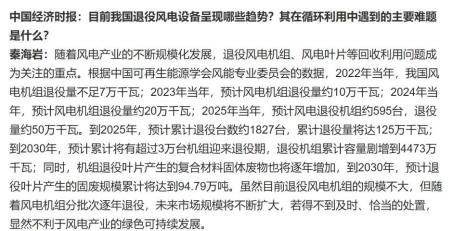

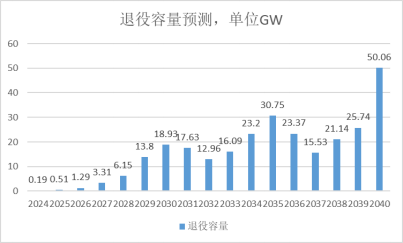

根据风电机组设计寿命 20~25 年,预测2025 年开始退役风机组将开始进入回收阶段,以 2005 年左右时间 新装机风电机组平均容量 0.8MW 测算,2024 年开始退役风机组约有 240 台左右,自 2025 年逐步开始进入 退役起点,2025 年开始约 640 台,2026 年将会达到 1600 台,2027 年达到 4000 台。

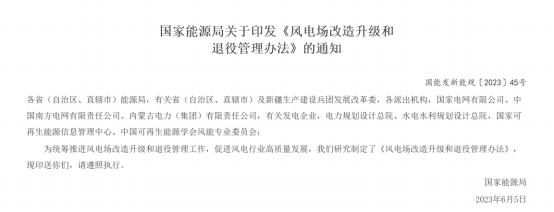

2023 年 6 月份,国家能源局发布《风电场改造升级和退役管理办法》鼓励早期小容量风电机组和超过 15 年运行机组提前进入退役阶段;

推断 2024~2025 年左右实际需要回收风电机组会可能超过 1000 台。

从早期陆上风电场集中于三北地区,地域化分布特征到如今产业向沿海地区转移来看,风电机组回收企业 将会形成新疆、内蒙、渤海湾地区、江浙沪沿海,珠三角沿海几大重心,其中又数江浙沪和珠三角地区发 展潜力最为巨大,得益于几大整机厂商及上下游供应链配套集中特征和未来海上风电必然发展趋势 ,预计 2030 年左右长三角、珠三角地区将会孵化出风电机组综合性回收大型产业基地。

回收业务经济性

由于当前时间点暂未到达快速增长阶段,另外回收初期市场上并未有完整配套企业,推断大多回收业务仍 由风电场运营方自行投入资金解决,故所能收集到关于风电机组回收经济性相关信息较少,但从少量公开 信息得知,目前风电机组拆解成本仍然维持高水平,仅从回收资源利用变现来估算,回收业务仍不具备经 济性。

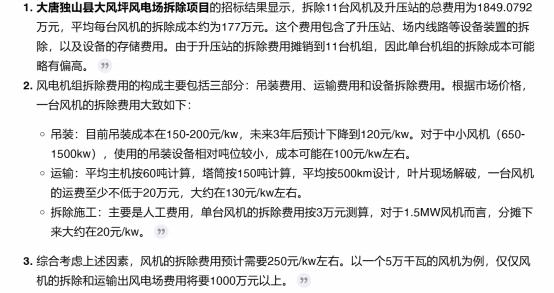

根据可靠信息来源得知,风电机组回收成本从地域分布和基础设施便捷性来看,单台机组回收成本从最低

30 万元到 100 多万元不等,尤其是大型吊装拆解设备的使用成本和运输成本居高不下。

而从单台风电机组回收产物价值来估算,以 2010 年至 2013 年左右时间,1.5MW 风电机组为该时间段主要 安装并网容量机型,回收物价值约在 67 万元左右。(以当前钢铁回收价格 2000 元,铜线回收价格 66000 元,废铝回收价格 15000 元每吨测算), 单从从回收成本中位数 65 万元/台,到回收产物价值(暂未考虑破 碎分选生产过程成本)来看 67 万元/台,风电机组回收业务不具备盈利性特征,未来很长一段时间将会依 赖风电场运营商和国家政策补贴。

第五章回收行业政策

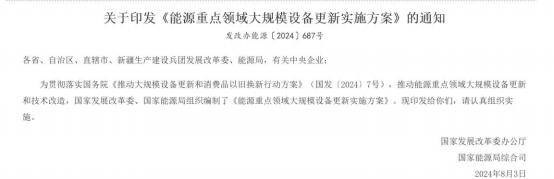

2024 年“以大代小”和大规模设备以旧换新政策会推动风电机组提前进入回收阶段,但是目前从市场公开信 息来看,并没找到相关拆解回收配套企业联合风电场运营商大规模开展“以小换大”合作。

对于整机风电机组回收和风机叶片处理难点的问题,也没有具体针对性政策出台,需要市场推动和相关部 门对大型风电机组回收的市场研究和市场发展预判,2025 年以后风电机组老龄化和退役起步阶段前,应该 会出现试点政策支持风电场升级改造示范案例,逐步引导风电机组退役回收向标准化、规模化发展。

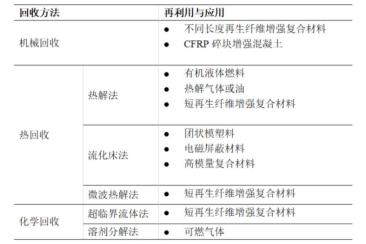

第六章叶片利用方向、回收技术工艺及相关科研机构

利用方向

风电机组回收处理的难点主要在于风机叶片,其他诸如塔筒,电机,减速机线缆控制组件因为已经具备成 熟处理能力和下游资源再利用企业,所以不再赘述。风机叶片作为新型复合材料,使用场景局限性比较高, 基本目前对风电机组整体回收的研究重点集中在风机叶片。

当前风机叶片主要几个方向如下:

1) 修复利用,主要是风机叶片的表面树脂材料修复后再装机;

2) 梯次利用,一方面是大型机组和使用状态较好的叶片直接换装到小型机组,另一方面是大型风机叶片 进行小型化再制造;

3) 分解再制造建筑板材,风机叶片具有强度高防水耐磨特点,在建筑业有较多使用场景,叶片的切割分 解再值制建筑板材也是利用方向之一;

4) 分解提取玻璃纤维碳纤维;叶片骨架部分碳纤维玻璃纤维具有较高经济价值,目前主要有热解法和化 学提取法两种工艺进行提取;

5) 破碎作为建筑添加剂,传统水泥和建筑材料行业有强度添加材料需求,风机叶片含有的碳纤维、玻璃 纤维是非常理想的材料;

6) 焚烧发电,叶片树脂材料具有较高热值,如果以上利用途径都受限情况下,回收风机叶片的最终去向 就是火力发电。

相关研究机构

1) 华中科技大学科研团队:发明了一种废旧风机叶片处理回收高品质燃料和玻璃纤维的方法,该方法结 合了机械破碎、化学燃烧、热解技术,用于处理废旧风机叶片,实现资源化回收。

2) 法国威立雅集团:与 GE 可再生能源集团合作,对旧风场的风机叶片进行回收,将叶片在水泥窑炉中 焚烧,用于替代煤炭、砂和粘土,生产硅酸盐水泥 。

3) 上海交通大学内蒙古研究院:由丁文江院士团队领衔,建设了年处理 2000 吨废旧风机叶片回收高值 再利用示范线,是国内率先开展的退役风机叶片高值化回收利用中试产业化建设项目。

4) 中国复合材料工业协会:与东方风力发电网共同主办了第五届中国风电叶片运维及回收利用高峰论坛, 旨在推动风电叶片运维与回收技术的创新发展,构建风电产业绿色生态链。

第七章市场切入策略

2024 年 9 月中国资源循环集团有限公司挂牌成立,新成立央企将直接服务于未来大型基建设施设备的资源 回收再利用,为国家可持续发展战略提供保障服务。

从风机回收行业上下游来看,新央企战略定位和配套政策在整个回收产业链中对接上游电力集团、风电场 运营方,和下游各类大型制造企业有天然优势。目前看来也仅有大型央国企才能承接风电场回收工程能力, 但下游具体精细化的资源的拆解处置再利用非常依赖各类专业型公司能力补充, 中国资源循环集团有限公 司将会扮演整合下游渠道的重要角色。

正在加载...

正在加载...