切换行业

切换行业

从政策驱动,到市场爆发,“以大代小”万亿级风场改造赛道,将开启风电高质量发展之路。

“加快推进风电场改造升级十分必要!”

今年两会期间,第十四届全国人民代表大会代表、中天科技集团有限公司董事长薛济萍提案中如是说道。

风电头条(微信公众号:wind-2005s)认为,“以大代小”催生了风电产业链的 "二次创业",从设备商到服务商,从地方政府到投资机构,多方势力正在重塑风电产业版图。

随着人工智能,以及风机技术的不断进步,大兆瓦风机因具有更高的经济效益,正在成为市场主流。

中国可再生能源学会风能专业委员会(CWEA)数据显示:截至 2018 年底,我国1.5MW及以下机型总装机容量约为98.21GW,按比例“以大代小”进行升级,预计到2030年将产生200GW增量市场,其产生的市场价值将达到3400亿元。

图片AI生成

老旧风电场改造带来的经济效益超乎想象。根据相关部门统计,“以大代小”后,老风电厂的发电效率、运维成本和环境效益均有显著提升。以江苏东台某项目为例,技改后单机年发电量从200万度飙升至680万度;新型机组组可利用率达99.7%,年维护费用下降 40%。其产生的环境效益相当于年减排二氧化碳 138万吨。

政策为引

多地项目启动

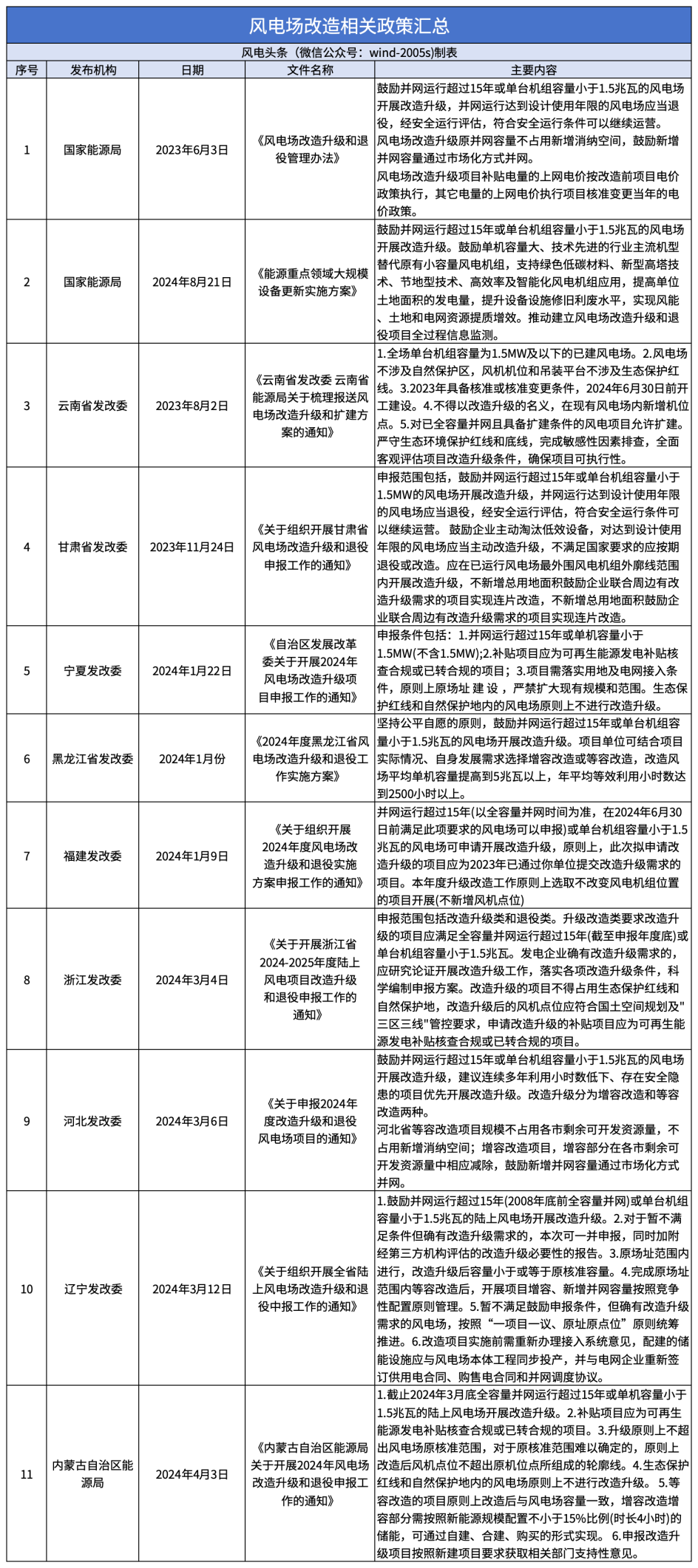

针对老旧风机该如何处置的问题,国家在2023年6月发布了《风电场改造升级和退役管理办法》,填补了风电场改造升级和退役管理政策的“空白”。

文件指出:“鼓励并网运行超过15年或单台机组容量小于1.5兆瓦的风电场开展改造升级。”

2024年8月21日,国家发展改革委办公厅 国家能源局综合司发布关于印发《能源重点领域大规模设备更新实施方案》的通知,文件再次提出:“鼓励单机容量大、技术先进的行业主流机型替代原有小容量风电机组,支持绿色低碳材料、新型高塔技术、节地型技术、高效率及智能化风电机组应用,提高单位土地面积的发电量,提升设备设施修旧利废水平,实现风能、土地和电网资源提质增效。”

国家层面明确在政策上支持风电“以大代小”,地方政策也纷纷出台跟进。

风电头条(微信公众号:wind-2005s)了解到,当前已经有云南、甘肃、宁夏、黑龙江、福建、浙江、辽宁等9省市地方政府已经针对风电升级改造做出相应部署。

根据河北发改委官网消息,2024年7月30日河北省11个风电场改造升级项目获得国家首批批复。项目改造升级和设备更新后,规模将由52.95万千瓦增至162.899万千瓦,新增投资近100亿元,年发电量达到40亿千瓦时,年发电收益超过15亿元。

宁夏华电某风电技改项目,通过机位优化,用地减少97%,释放1.2万亩稀缺土地资源。根据测算,每改造100万千瓦规模大老旧风电场,相当于种植 3.8万公顷森林。

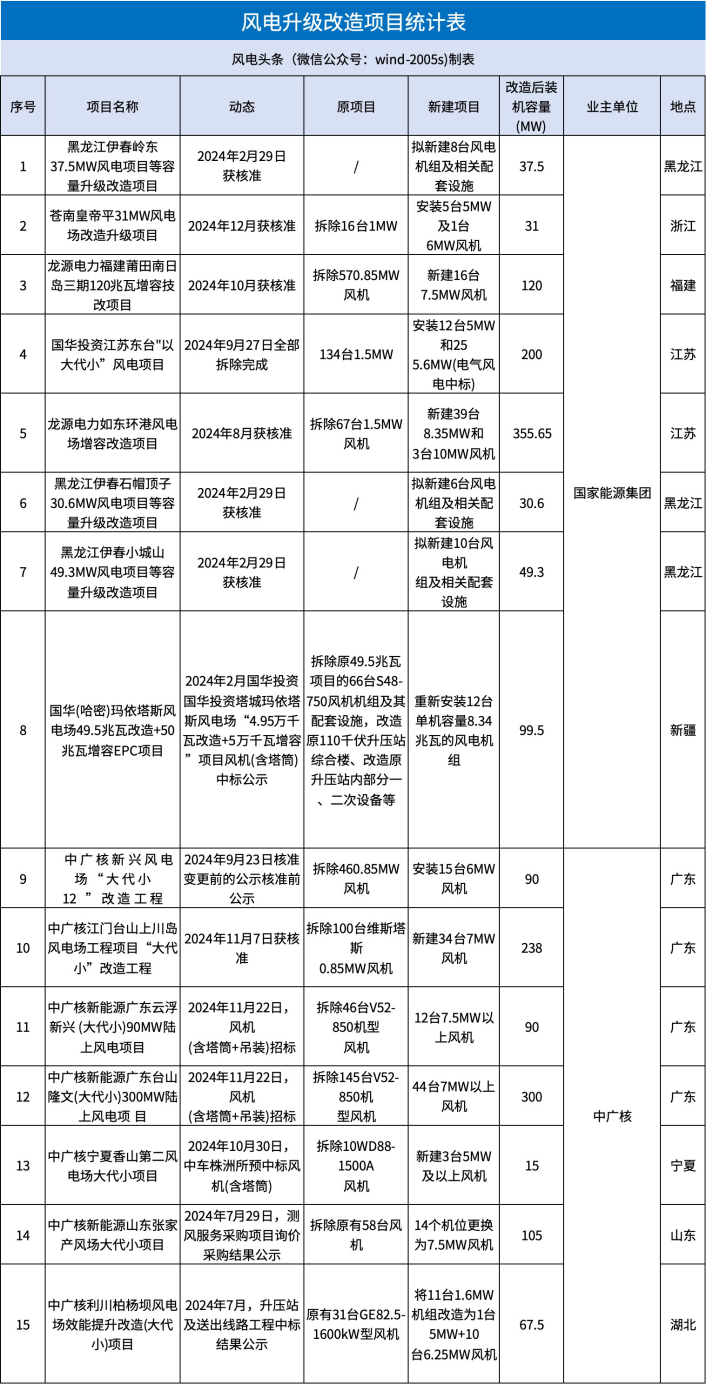

各地关于风电场升级改造、“以大代小”的项目建设也在有条不紊地展开,风电头条(微信公众号:wind-2005s)不完全统计,截至目前,全国已经有29个风电项目开始升级改造,改造后的装机规模超过3947兆瓦。

45GW老风机亟待退出

国家之所以出台政策鼓励老风电场风机“以大代小”,是因为,国内风电产业发展至今,已经进入了一个新阶段,老旧风机如果不退出,会影响整个产业的发展速度。

风电头条(微信公众号:wind-2005s)了解到,中国的风电产业起步至今将近40年的时间,1986年建成的山东荣成马兰顶风电场被认为是中国风电产业发展的起点。

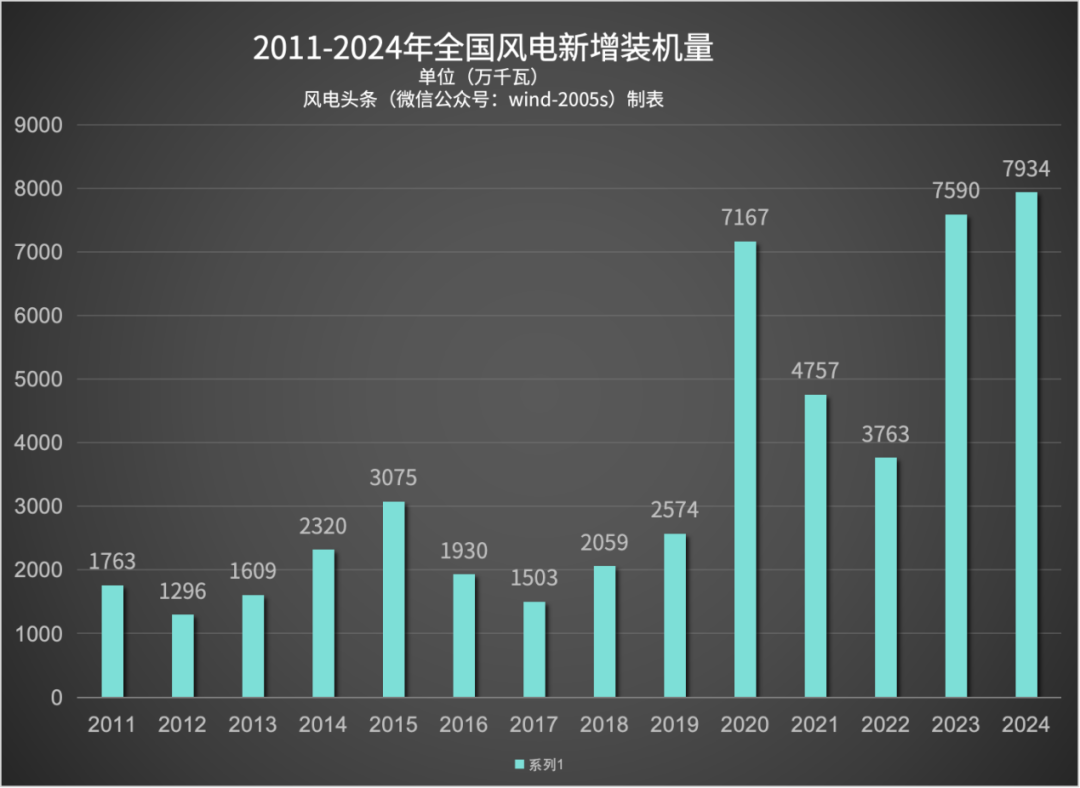

2013年以来,风电装机增长6倍,年均增长约20%。截至2024年底,我国风电装机累计装机超过20.9万台,共计56126万千瓦。历史的积淀让很多风电项目的风机使用时间超过15年,虽然风机的使用寿命一般认为是在20到25年之间,但已经使用15年或15年以上的风机故障率在上升,发电量却在下降。

数据来源:国家能源局

风电头条(微信公众号:winds-2005)了解到,黑龙江某风电场运行18年,采用600千瓦机组,近5年实际最高的小时数1800小时,2019年1140小时,远低于当年黑龙江1900小时的保障性收购小时数的要求。

一位风电场运维人员向笔者坦言,他所在的风电场运行已经有10余年,混合安装有1.5MW及1MW的风电机组共50台,风机故障率很高,无论风况如何,风电场平均总会有10台左右的风机处于停机故障检修状态。

数据来源:CCIA 维修检测与回收专委会

风电头条(微信公众号:winds-2005)发现,绝大多数十五年以上的老风电机型零部件通用程度不高,供应断档、一旦出现故障,设备重新配备存在困难,导致不少风机的运维和停机时间增加。很多老旧风场采用还是国外某些品牌的机型,随着这些外国品牌退出中国市场,这些风机就成了“孤品”机组,维修和售后几乎无法进行。

但这些老风电场往往建在风资源相对较好的区域,但它们却不能发出更多的电量,成为“鸡肋”的存在。但这些“鸡肋”却占了不小的规模。

国家能源局数据显示,截至2023年底,全国运行超15年的风电机组达 1200 万千瓦,相当于再造一个三峡电站的容量。

中国可再生能源学会风能专业委员会秘书长秦海岩曾指出:“十四五”期间,中国的风电退役换新市场规模将呈指数级增长,到2025年将达到1800多台,装机容量达125万千瓦;到2030年将超过3.4万台,装机容量约4500万千瓦。

对于这些老风机最好的选择就是“以大代小”的方式对其进行替换。“以大代小”可以看作是一场精密且颇具经济性的“手术”:用3-5兆瓦的大风机,替换已服役10年以上的1.5兆瓦以下的老旧机组,就像用智能大屏手机取代数字按键卡片机,是一种无法阻挡的时代潮流。

由于新的风电机组一般采用140米以上超高塔筒,可捕获高空稳定风能,在同等风速下发电量提升可达70%。

经专业测算,替换后的风机的单机容量提升3倍的同时,叶片扫风面积同步扩大4倍,捕风效率呈几何级数增长。

以宁夏某风场为例,当风电场将20台1.5MW机组置换为10台4.5MW机组后,占地面积减少40%,年发电量反而提升2.3倍。宁夏的试点项目允许改造后继续获得电价补贴,使得单个项目的收益率提高了30%。

从经济性的角度看:

临界投资额度 = (旧机组剩余生命周期收益 - 新机组全周期收益) / (新机组年净收益 - 运维成本差)。

当设备采购价低于此临界值时,风电场的“以大代小”即可具备经济性。当新型机组可利用率达 99.7%,其风电设备的年维护费用将下降 40%:

淘汰旧风机存在“挑战”

老旧风机淘汰仿佛是一场战役,存在很多难点和挑战。不过这些困难终将能被克服。

“以大代小”毕竟是要真金白银付出资金的,没有业主会毫不犹豫地掏钱,因为风电场升级改造,并不仅仅是掏钱购买新风机就够了,其中还牵扯很多其他的深层难题。

首先是土地问题。因为风电场土地续租政策不明确,通常风电场土地使用年限在风电场内建筑物通常办理50年不动产证书,土地租赁合同通常为20-25年。

当风电机组达到使用寿命时,不动产证书还未到期,后续相关政策也未明确,老风电场已接近20年运营期的末尾,运营期结束后,安装新机组的风电项目能否继续发电运营,缺乏政策保障,让风电场业主心里没底。

其次是退役风电资产处置的问题。由于早期风电场项目的初始投资都比较高,如2008年前后的风电场单位投资差不多要10000元/kW,一个5万千瓦的风电场投资5亿元,机组单价在6500元/kW,按20年计提折旧,15年后,固定资产残值仍有约1.44亿左右。

如果对风电场进行改造升级,即使可利用的道路、部分线路、升压站等资产有三五千万不算在内,也将近有1亿的固定资产要拆除处置。

大型风电场的业主单位基本都是央国企,这部分资产处置不当可能会涉嫌国有资产流失的问题,对于业主方来说,会承担很大的法律风险,因此,业主单位不敢轻举妄动。

再次,环境风险也是业主单位不愿意让风电场升级换代的重要原因之一。

早期风电场建设时,可能周边没有无房屋等限制因素。但经过15到20年时间的社会发展,很多风电场外多了输电线路、居民房屋、民生公路、高速公路、铁路等新增项目。如果此类机位进行“以大代小”替换,未来风险还会由开发单位承担。

比如,生态环境部已经在去年10月发布了《关于加强陆域风电、光伏发电建设项目生态环境保护工作的通知(征求意见稿)》,明确提到:“新建风电项目的风机应距离周边居民、企事业单位等不得小于700米。”

此外,早期风电场的土地权存在瑕疵,也就是有些风电场已经建在了自然保护区、生态红线、林地等限制风电开发区域内,虽然根据政策,这些风机可以暂时不拆,但一旦风机到了使用期限,拆掉后是无法在原址重建的,对于业主单位来说,只要拆掉老风机,就意味着失去了风电场的发电收入。所以业主单位自然是想着拖得时间越长越好。

还有新升级的风电场可能因为装机规模和原来的规划不一致,产生“红码”问题。

薛济萍指出,江苏目前共有6个具备改造升级条件的风电场因装机容量超出被赋予红码无法申报实施风电场升级改造工作。建议国家能够出台相关政策,对存在如红码或其他历史遗留问题的,但符合国家各项政策法规、满足风电场改造升级条件的风电场,能够支持项目的申报及实施。

上述难题的解决并非朝夕之事。风电项目业主单位在权衡利弊后,往往优先选择保持现状,以观后续政策动向。

然而,随着技术的发展和政策的逐步完善,这些难题终将会被逐个破解,届时,风电“以大代小”的市场终将会活跃起来。

老风电厂的新“蓝海”

在当前风电产业面临各种挑战的关口,风电场“以大代小”已经越来越引起行业重视。因为这是一片容易被忽略的新“蓝海”。

风电头条(微信公众号:wind-2005s)从中国可再生能源学会风能专业委员会(CWEA)了解到:截至 2018 年底,我国1.5MW及以下机型总装机容量约为98.21GW。若这些风机全部退出,通过“以大换小”,并以 1:2 的比例进行扩容,未来按市场需求以 6MW以上的机型进行替换,将产生大约200GW增量市场。

按此前“以大代小”技改项目1700 元/kW的中标均价计算,到2030年整机市场规模高达3400亿元,而这仅仅是新增机型带来的增益。

中国循环经济协会发布的《中国退役风电光伏设备循环利用产业调研报告》显示,以风电机组和配套设施的主要材料构成看,风机的机舱、塔筒、叶片等部件包括了铜、钢、水泥、碳纤维/玻璃纤维等材料。

以1.5兆瓦风机为例,该机组每千瓦用钢量为0.11吨,每千瓦用铜量2.9~3.52千克,按照目前国内废钢价格3000元/吨、废铜的回收价格60000元/吨计算,到2030年,替换下来的风机拆解后累计可回收价值高达240亿元左右。

图片AI生成

对于各设备厂商和EPC项目建设企业来说,绝对算得上是一块儿“肥肉”,对于业主单位来说,“以大代小”意味着项目整体的发电量会上一个新台阶,在电力市场的竞争中,会有充足的竞争筹码。

不过想要尽早拿下这部分市场,需要各部门共同努力,从政府角度看,需要完善各项政策,简化“以大代小”的项目审批流程,明确风电场土地使用的规范;解决相关电厂扩容后产生的“红线”问题,明确国有风电业主单位的资产处置规范等。

对于设备和EPC建设企业来讲,需要不断进行科技创新,以新技术、新产品、新方案来让老风电场的发电成本降至合理水平,利于风电参与电力市场获得更多收益,激活其参与风电场“以大代小”的积极性。

对于参与风电回收的环保企业来说,任务更重,需要它们研究更好更便捷的风机回收利用方案,提高回收效率,降低拆解风机给环境带来的不良影响。

同时,通过构建完善的回收产业链,将退役风机转化为再生资源,实现资源的循环利用。

此外,相关行业企业需要加强与科研机构的合作,推动技术创新,为风电产业的可持续发展提供强大支持。

风电头条(微信公众号:wind-2005s)相信,在政策、技术、环保三方面共同努力下,我国风电产业必将迎来更加广阔的发展空间。

素材来源:各省发改委官网、CCIA 维修检测与回收专委会、三峡集团等

来源:风电头条

正在加载...

正在加载...