切换行业

切换行业

- 英国脱碳的预测进展令人瞩目,预计到2030年温室气体排放量较1990年水平降低58%,到2035年降低68%,到2050年降低82%,但无法实现净零排放。

- 预计到2050年,能源需求将下降25%,主要原因是大规模电气化将打造一个比基于化石燃料的能源系统更高效的能源体系。

- 英国实现经济脱碳在成本上是可行的。到2050年,与2021年水平相比,消费者的家庭平均能源成本将降低近40%,这主要得益于使用电动汽车和热泵的更高效能源系统。

近日,DNV发布的《2025年英国能源转型展望》(ETO)报告显示,英国的能源转型将带来更清洁、更高效且成本更低的能源系统。

作为独立的能源专家和保障服务提供商,DNV评估了英国在实现政府关键目标方面的进展,包括“2030年清洁电力”“2035年国家自主贡献”(NDC)以及“2050年净零排放”目标。尽管英国将未能完全实现净零目标,预计到2050年仍将有18%的差距,但DNV的分析显示,英国在脱碳方面取得了显著进展。到2050年,英国的温室气体排放量预计将比1990年水平减少82%,相当于每年剩余排放量为1.45亿吨二氧化碳当量(MtCO₂e)。

英国电力系统脱碳目标与挑战

“2030年清洁电力”目标旨在到本十年末实现电力系统的脱碳,但DNV预测,到2030年,未减排的天然气仍将占英国电力供应的13%。预计到2035年,电力系统将实现完全脱碳。

可再生能源将迎来强劲增长,太阳能、陆上风电和海上风电的装机容量预计到2030年将翻一番,达到90 GW。然而,这一数字仍比政府目标低45 GW,政府目标是实现陆上风电翻倍、太阳能翻三倍、海上风电翻四倍。

根据新的国家自主贡献目标,英国承诺到2035年将温室气体排放量比1990年水平减少81%。然而,DNV的预测显示,英国仅能实现68%的减排,这意味着需要进一步加大减排力度以实现承诺。

低碳能源带来的经济效益

DNV能源系统执行副总裁兼英国与爱尔兰区域总监Hari Vamadevan表示:“尽管面临经济和地缘政治挑战,英国的脱碳轨迹依然积极。如果我们能够抓住机遇,英国经济将获得巨大的绿色红利——更清洁且更便宜的能源。我们必须迅速采取行动,确保沿着正确的道路迈出决定性步伐。”

脱碳具有成本效益:到2050年,家庭能源成本将比2021年水平下降近40%。尽管电力消耗将增加一倍以上,但能源需求将减少25%,这需要新增180GW的发电容量。能源需求与GDP的脱钩凸显了经济中持续的能效提升。

加快CCS和氢能发展

低碳能源预计将在能源供应中超越化石燃料,化石燃料在能源结构中的占比将从目前的75%下降到2050年的34%。然而,石油和天然气在未来十年仍将占据主导地位,仍需大量化石燃料来平衡能源需求并确保供应安全。

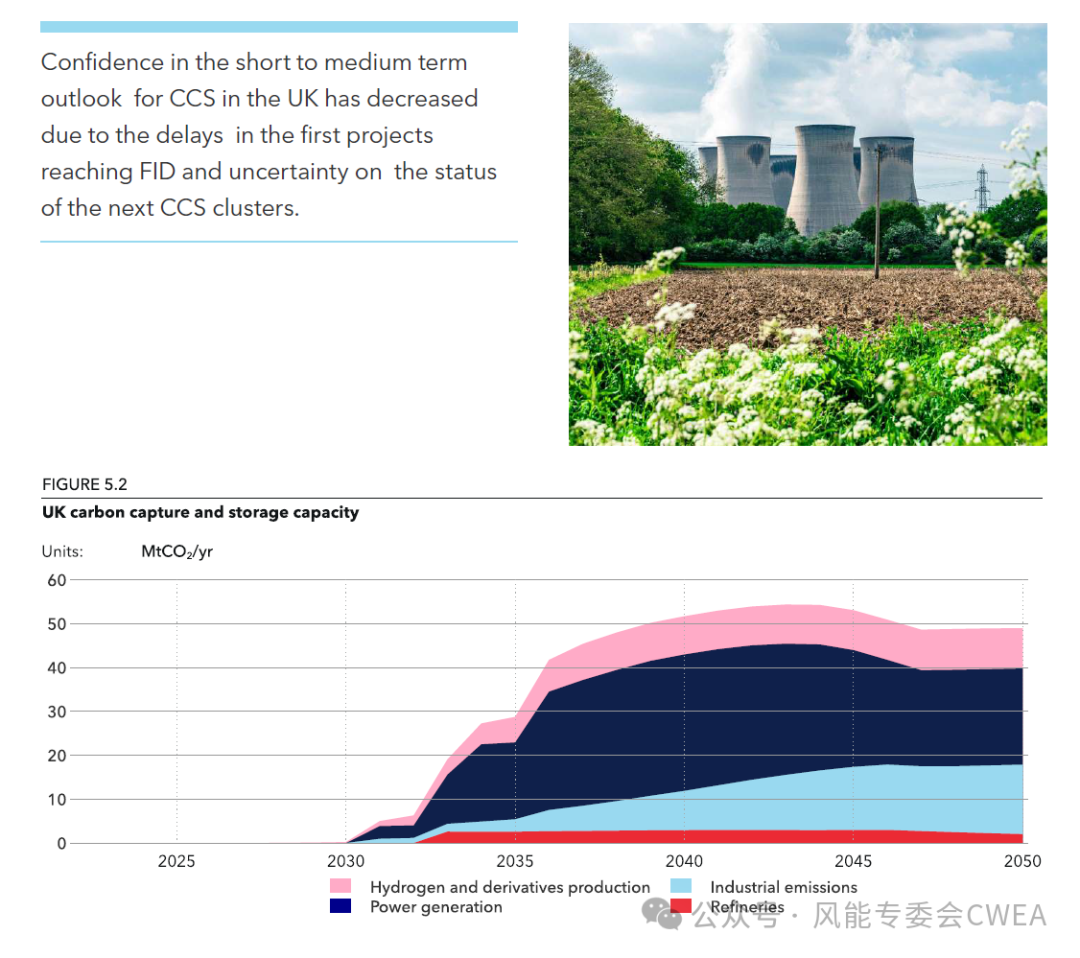

为应对减排进展的滞后,英国必须加快在供暖和交通领域的大规模电气化,同时扩大碳捕集与封存(CCS)和氢能基础设施的规模。

交通与供暖领域的挑战

如果没有更强有力的激励措施,电动汽车的普及将滞后,到2035年,近60%的乘用车仍将依赖化石燃料。家庭供暖是另一个挑战:到2050年,超过一半的家庭仍将使用天然气,而热泵的普及受到成本和绝缘要求的限制。如果没有政策调整来降低成本,天然气在可预见的未来仍将占据主导地位。

Vamadevan补充道:“变革的规模可能令人望而生畏,但变革是逐步发生的,进展是不可否认的。为了抓住未来的经济、环境和社会效益,我们必须将紧迫感转化为行动——加快可再生能源的扩展和电网的更新。现在比以往任何时候都更需要我们更快、更坚定地向前迈进。”

报告目录和部分图表如下:

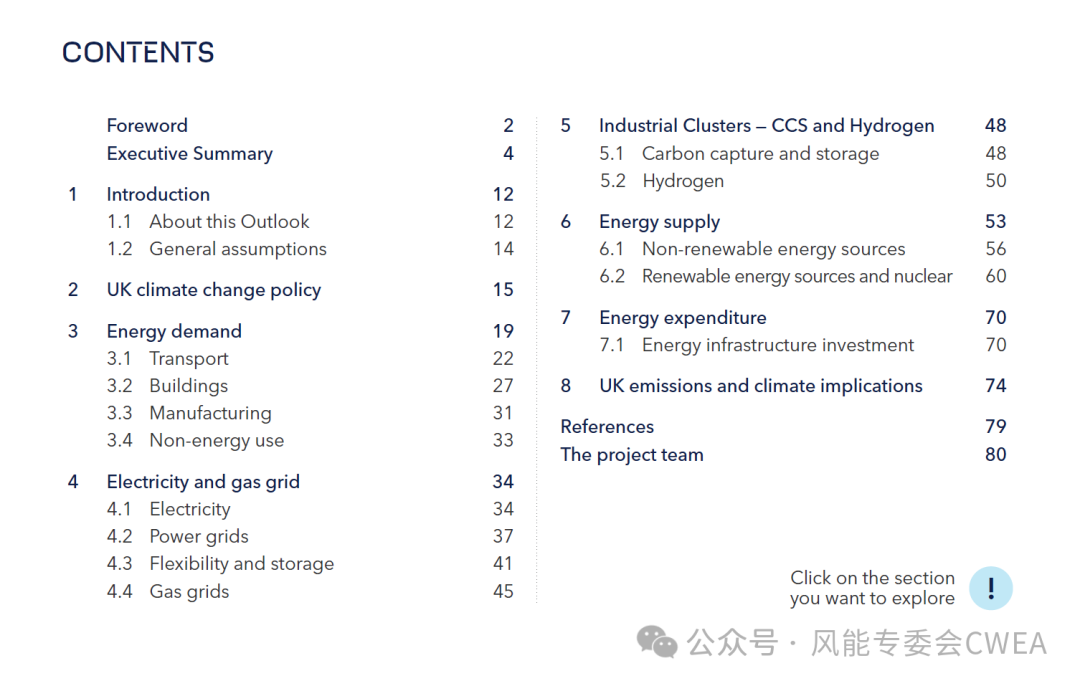

报告目录,包括气候变化政策、能源需求、电力和天然气网络、工业集群(CSS和氢能)、能源供应、能源支出、排放量及对气候的影响等章节。

英国ETO转型报告预测与英国清洁电力2030战略目标的比较

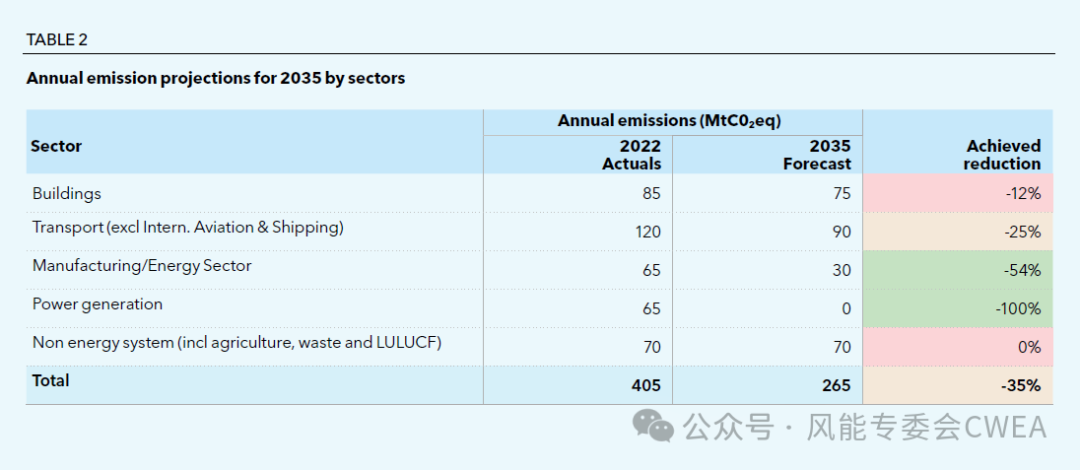

按部门列出的到2035年年度排放预测情况,发电部门到2035年年度排放将降到0,实现100%减排。

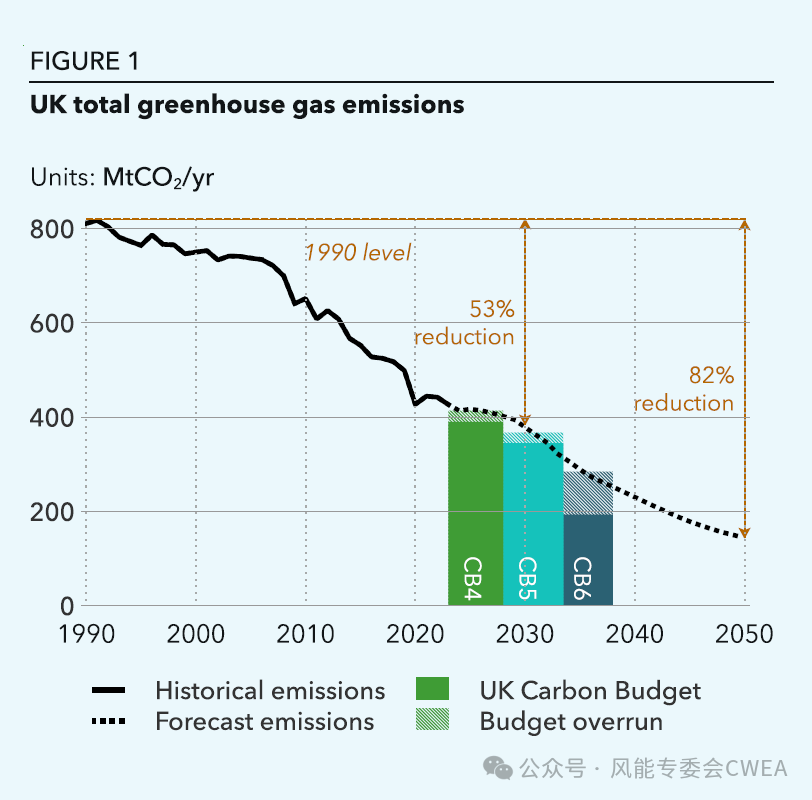

英国总的温室气体排放预测。2030年计划实现53%的减排,到2050年实现82%的减排。

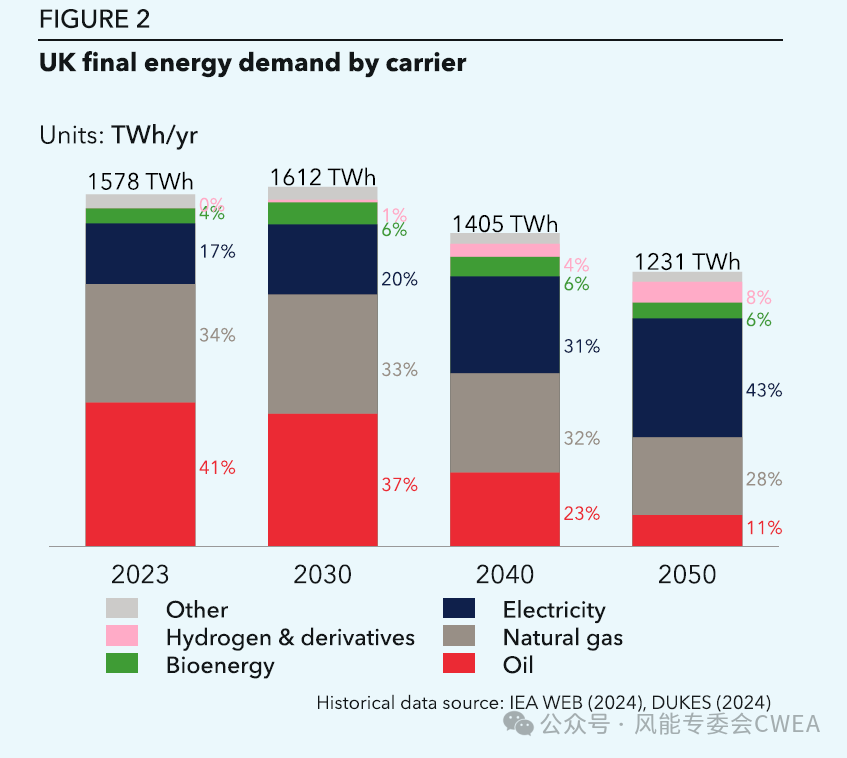

按能源载体列出的英国最终能源消费情况,到2050年,电力、天然气占70%以上,石油从2023年的41%下降至2040年的23%并进一步下降至2050年的11%。

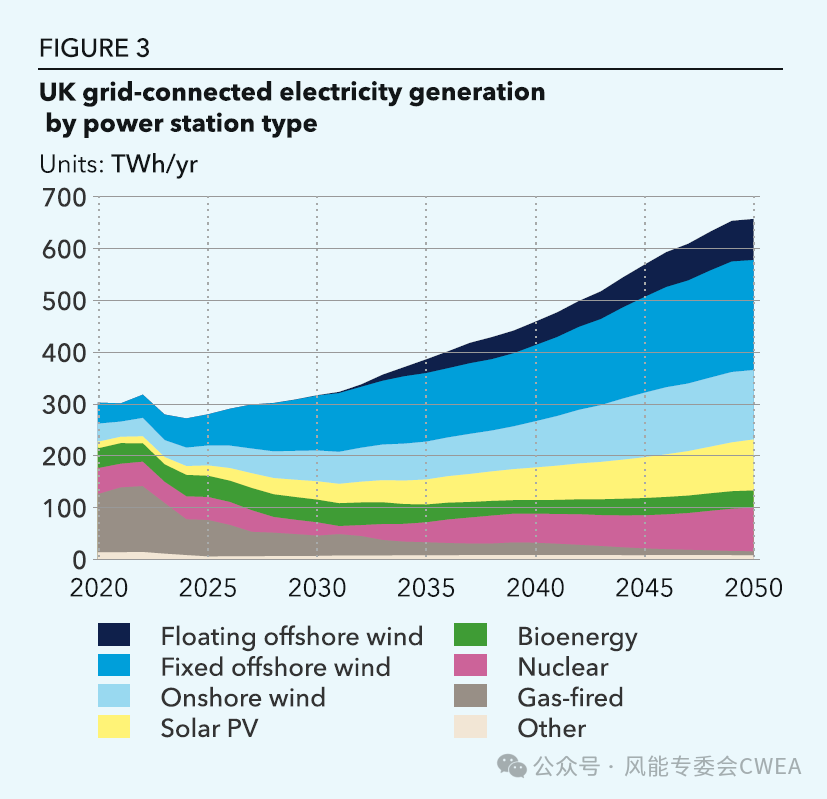

英国电力按发电技术列出的发电量预测。到2050年,固定基础海上风电和陆上风电占一半以上,剩下的份额由太阳能、漂浮式海上风电和核能补充。

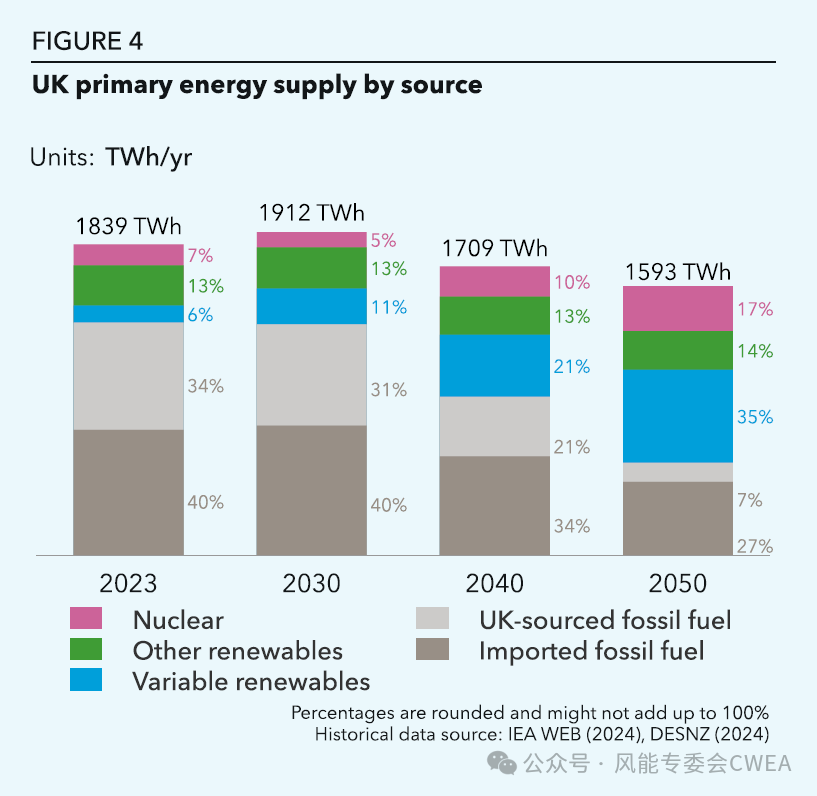

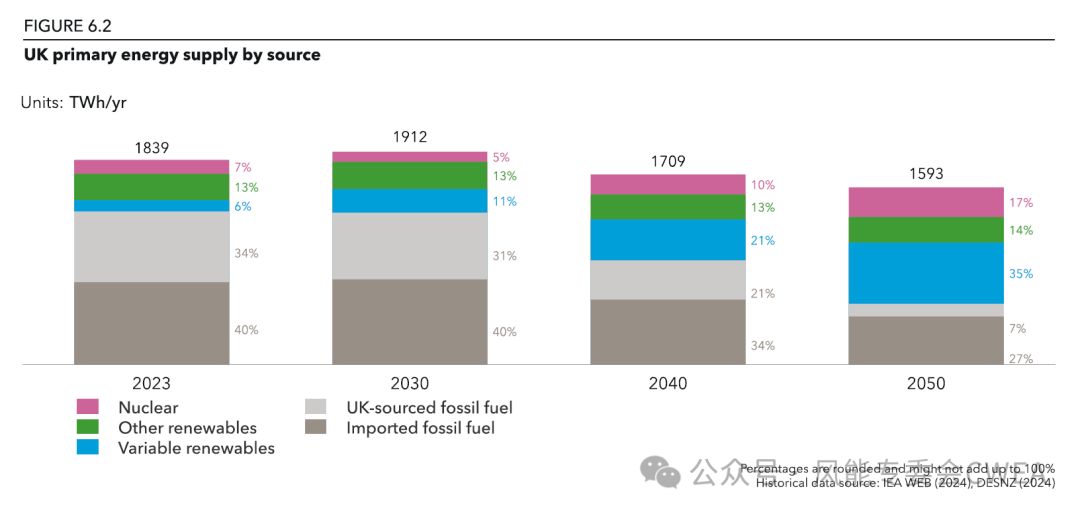

按来源列出的英国一次能源供应组成情况

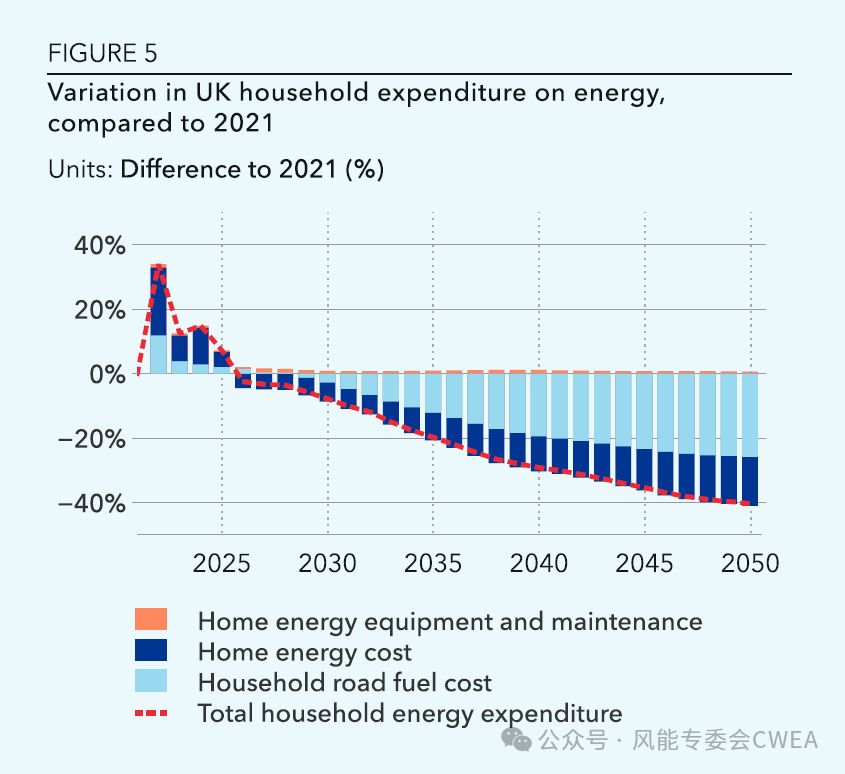

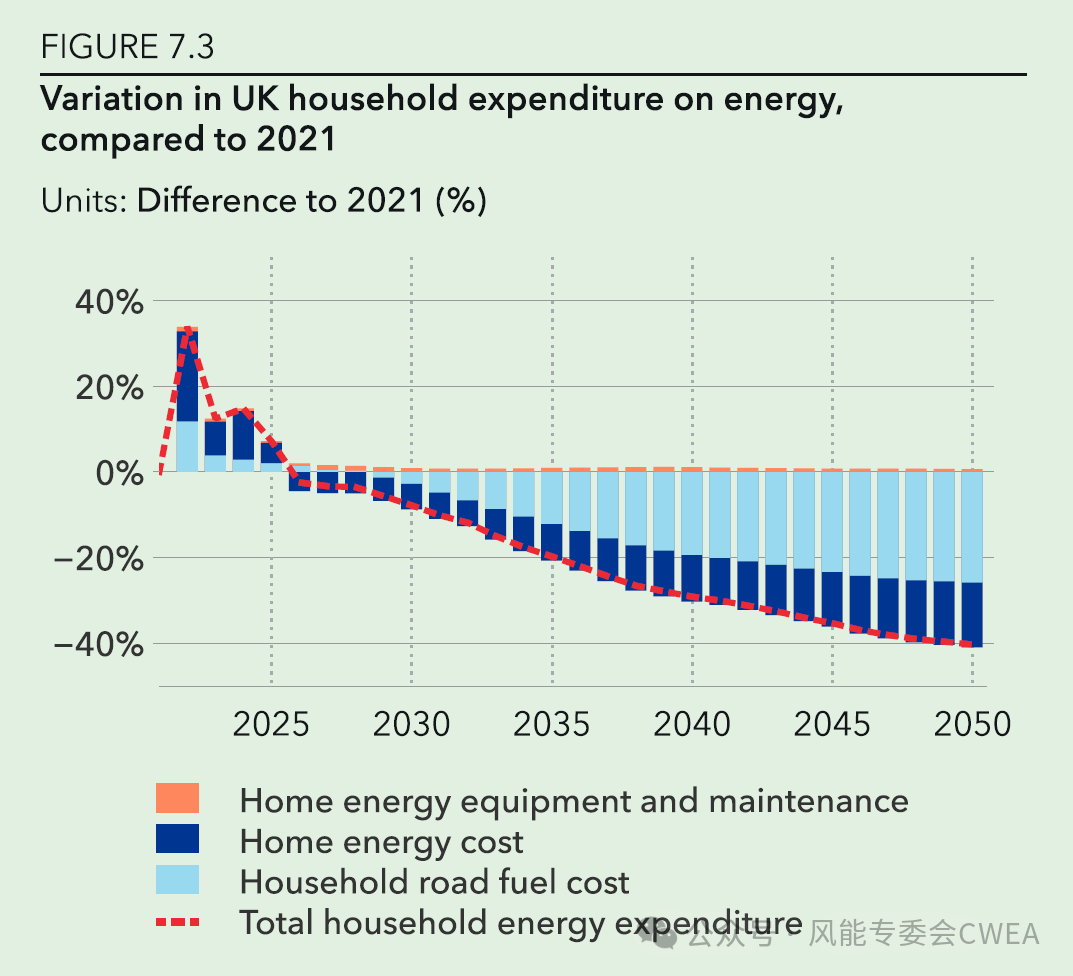

与2021年相比,英国家庭能源支出的变化百分比。2022-2025年,受俄乌冲突影响,家庭能源支出大增,预计从2026年开始下降,到2050年下降率高达40%。

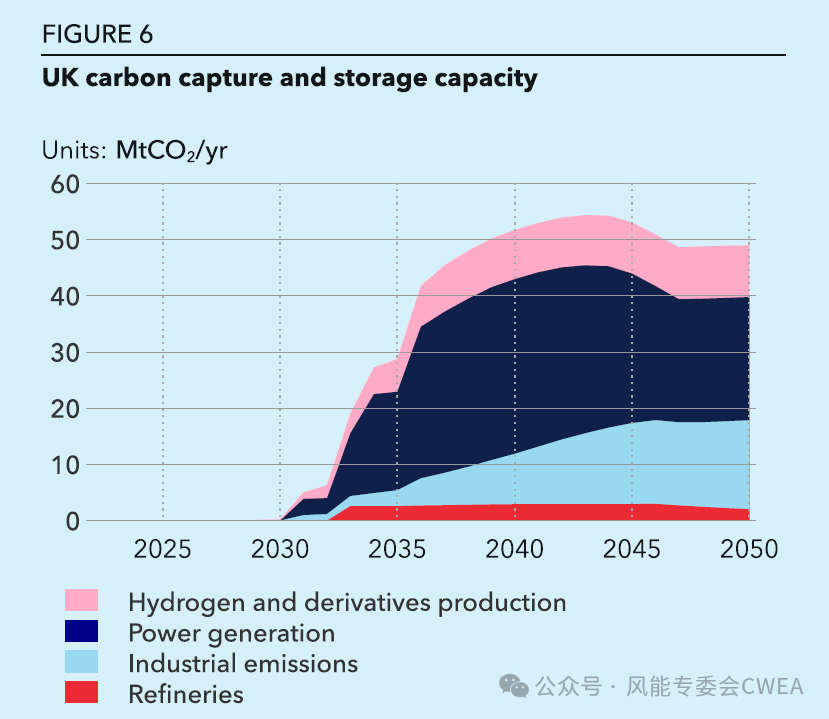

英国碳捕获和存储(CCS)容量变化情况,主要由发电部门驱动。

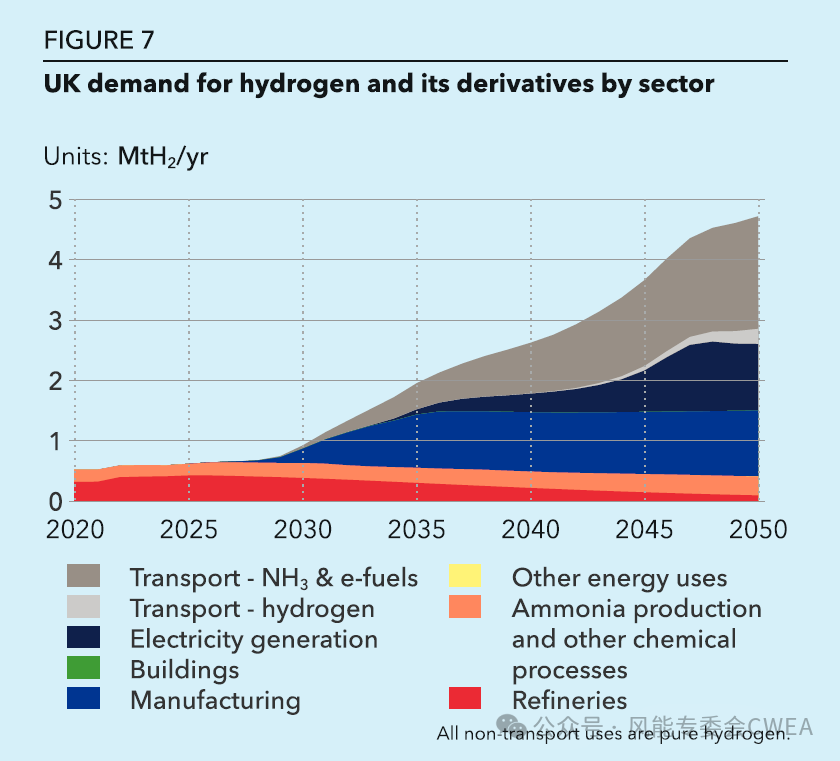

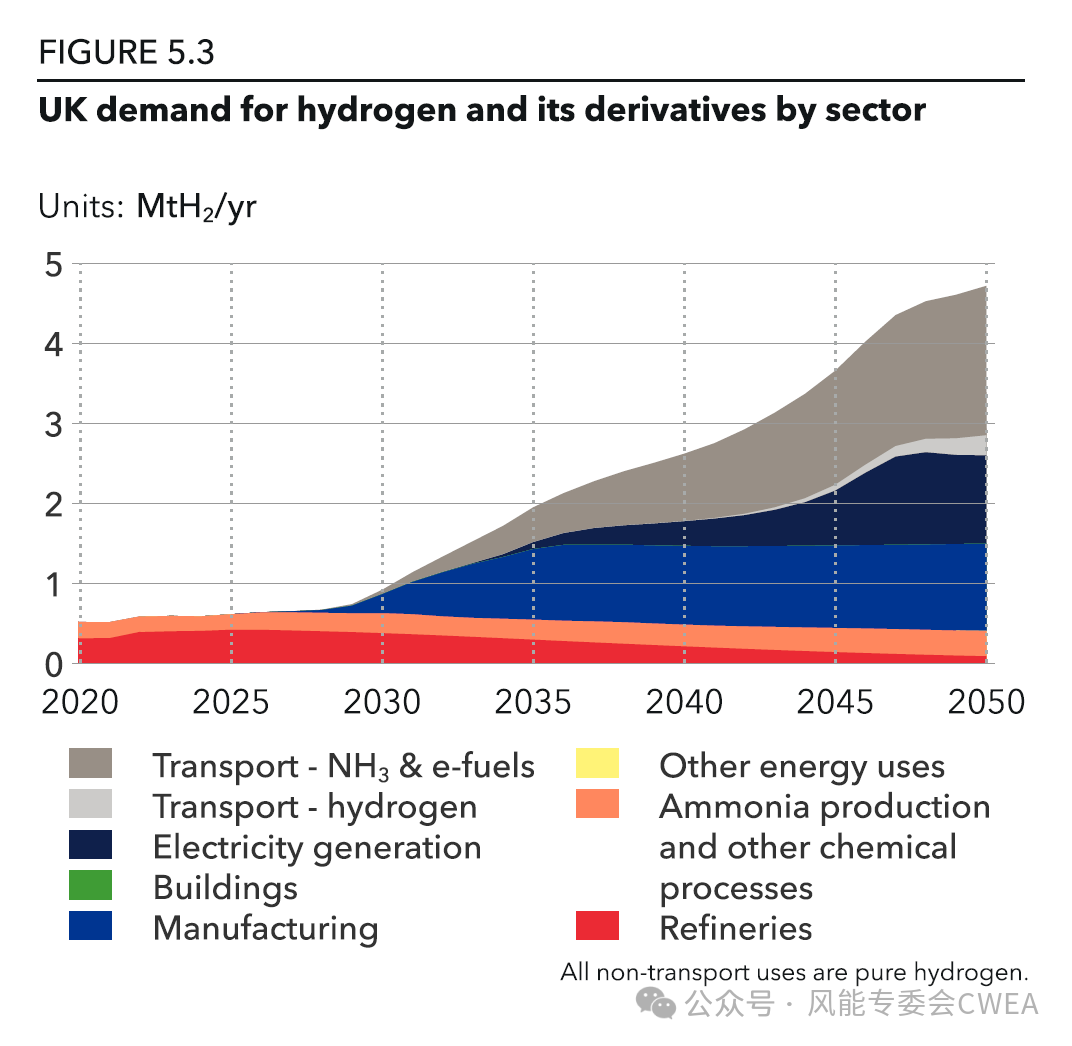

按部门列出的氢能及其衍生产品的需求情况,运输、制造、电力生产等三个部门的需求到2050年将占比最高,运输(包括氨和电子燃料)的增长自2030年起将快速增长并最终占据最大份额。

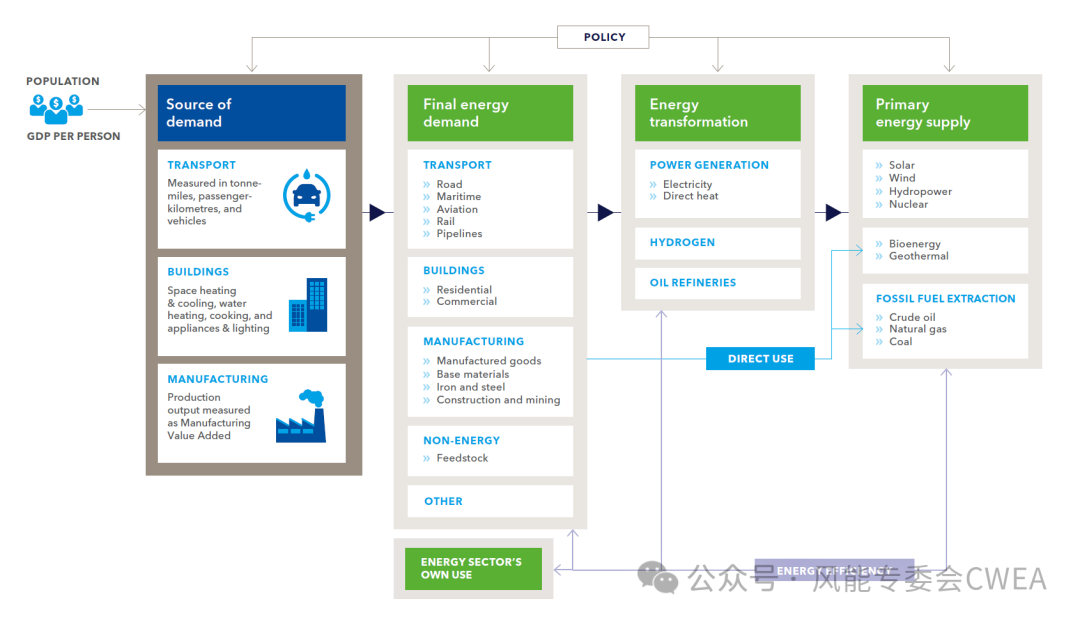

转型报告模型结构

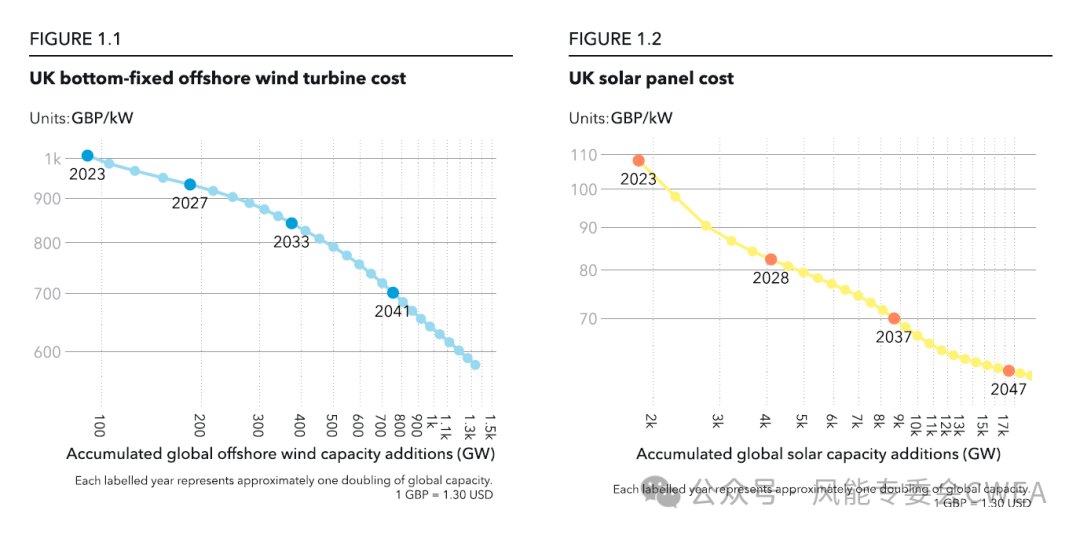

英国固定基础海上风电和太阳能组件成本下降趋势

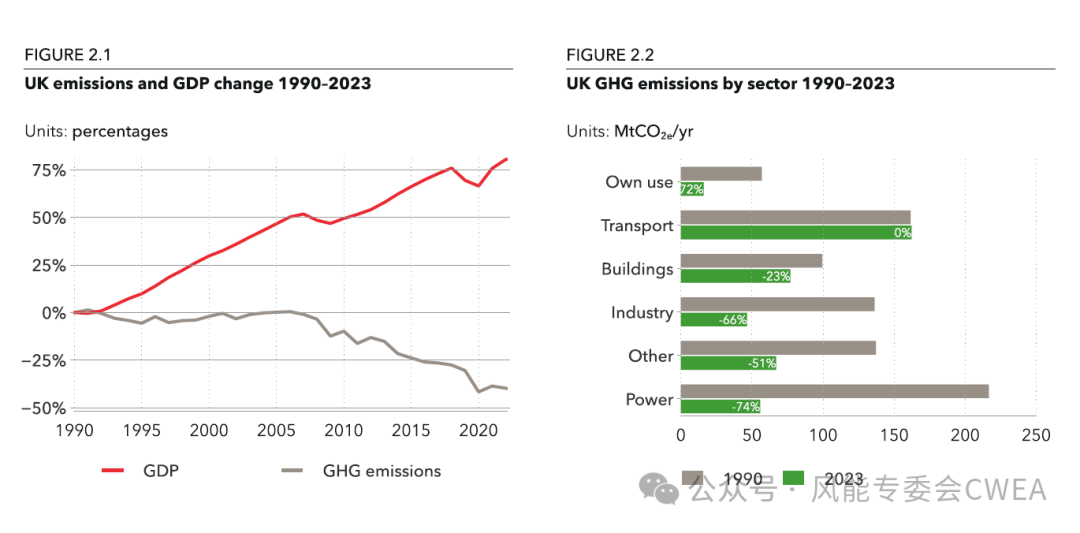

英国排放和GDP变化关系以及按部门列出的1990-2023年温室气体排放情况

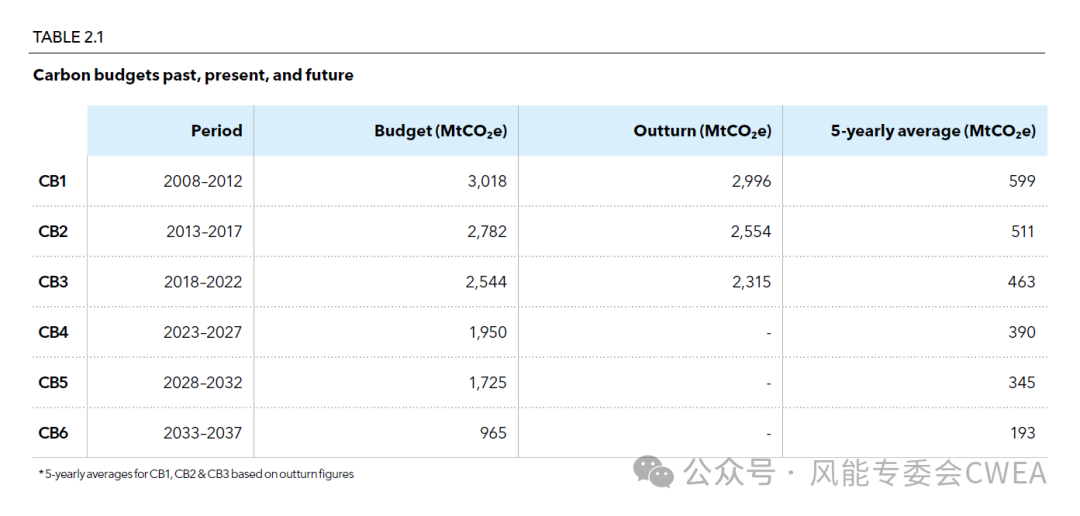

碳预算之过去、现在和将来。6阶段碳预算期间,预算逐年下降趋势。

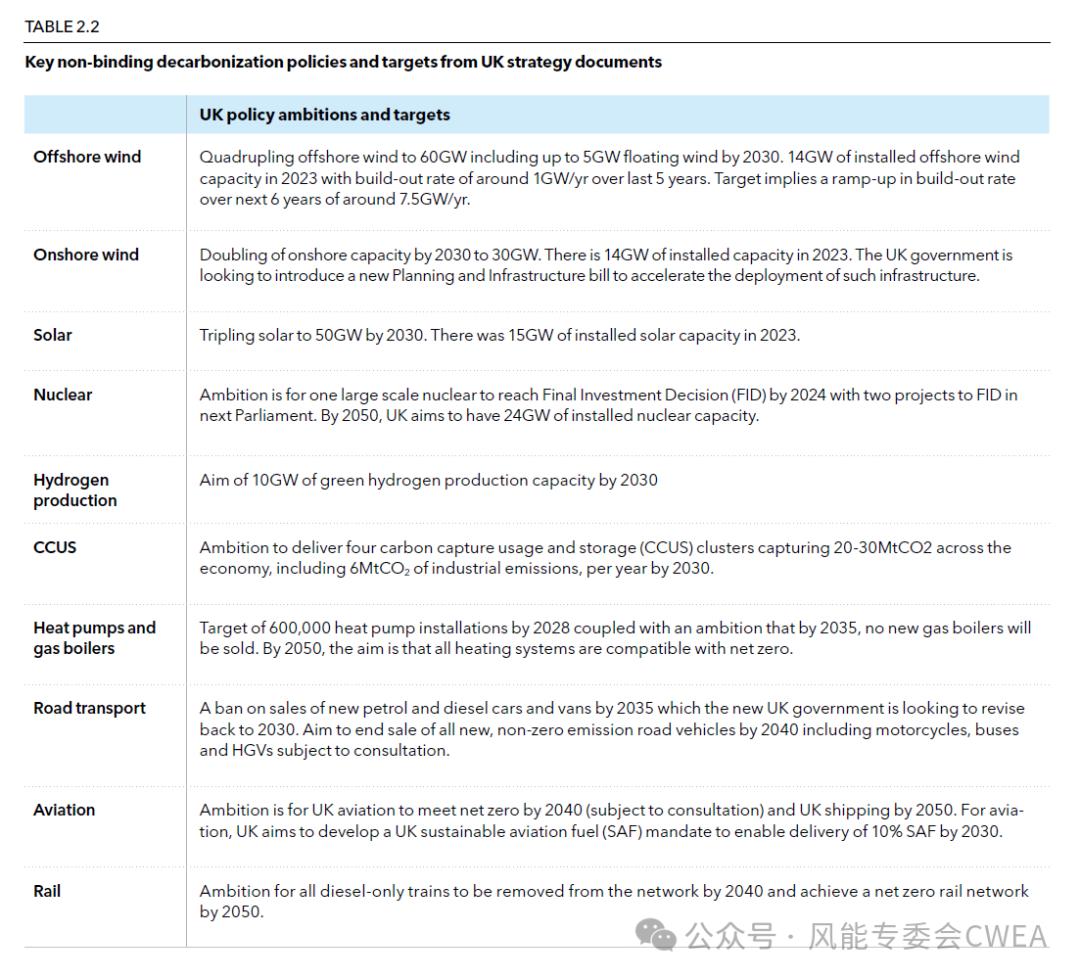

英国几个战略文件中不具约束力的主要脱碳政策和目标

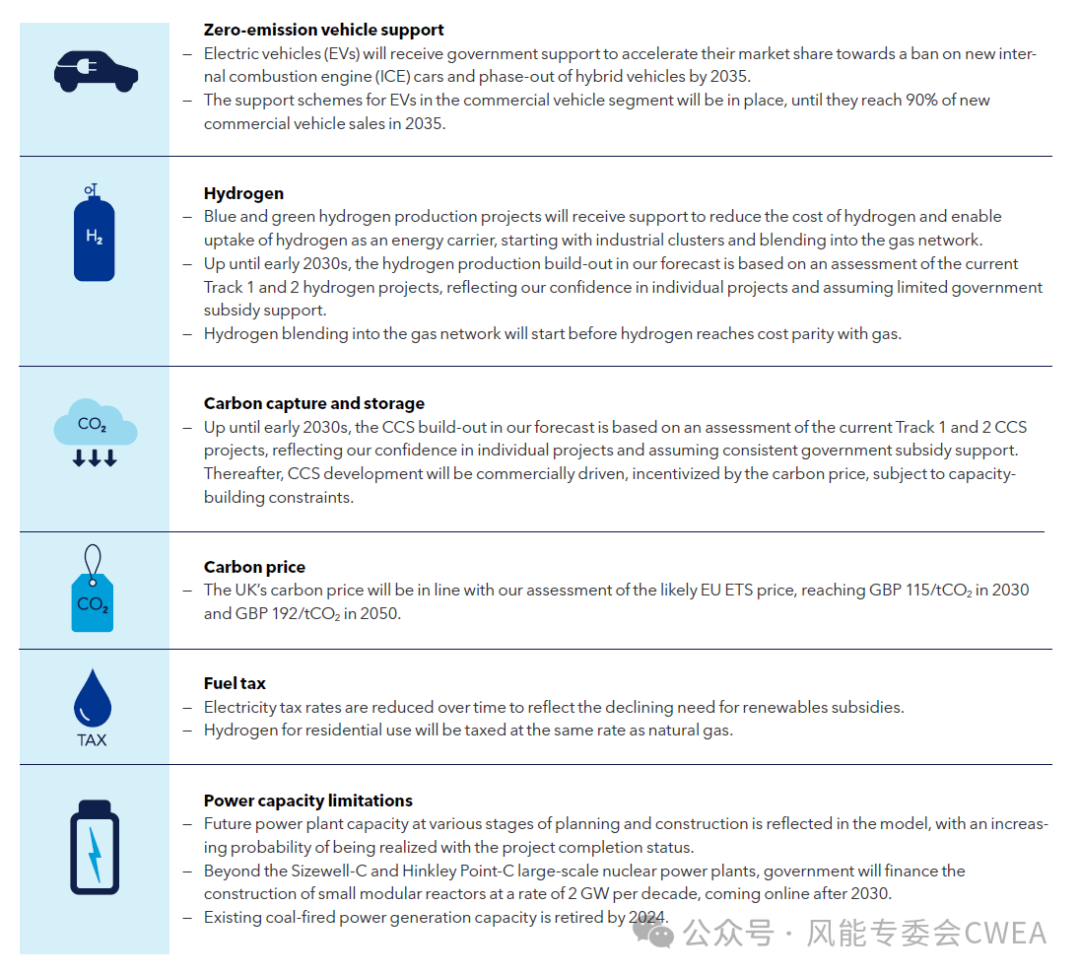

DNV转型展望报告中涉及的一些政策因素

英国转型展望报告基于英国现行政策影响的评估

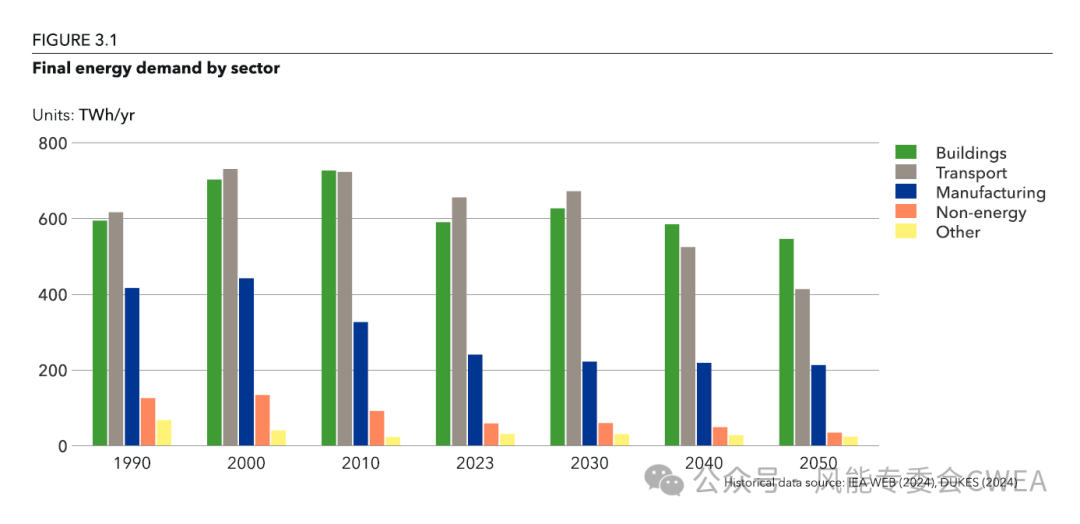

按部门列出的最终能源需求情况,建筑行业、运输行业和生产制造行业需求最多。

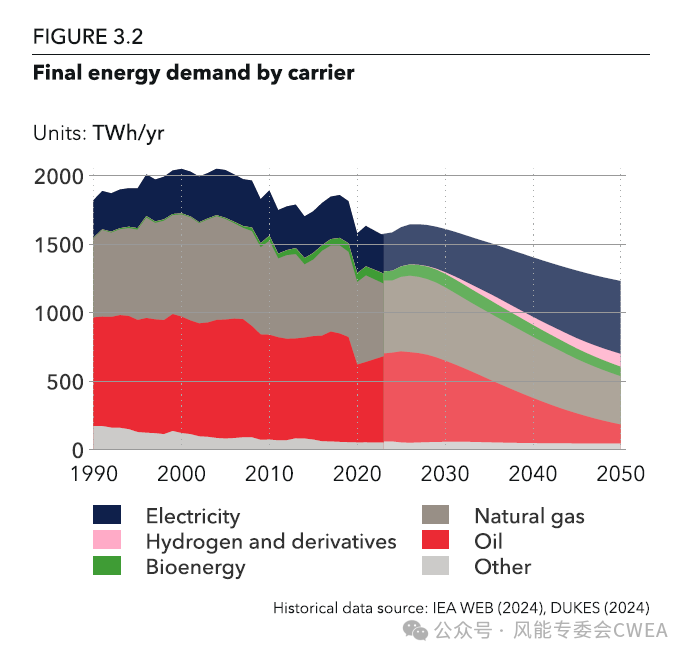

按能源载体列出的最终能源需求。石油逐年下降,天然气保持相对稳定,电力增长迅速。氢能及其衍生物和生物质能的增长在2020年后开始呈现,但增长速度不够。

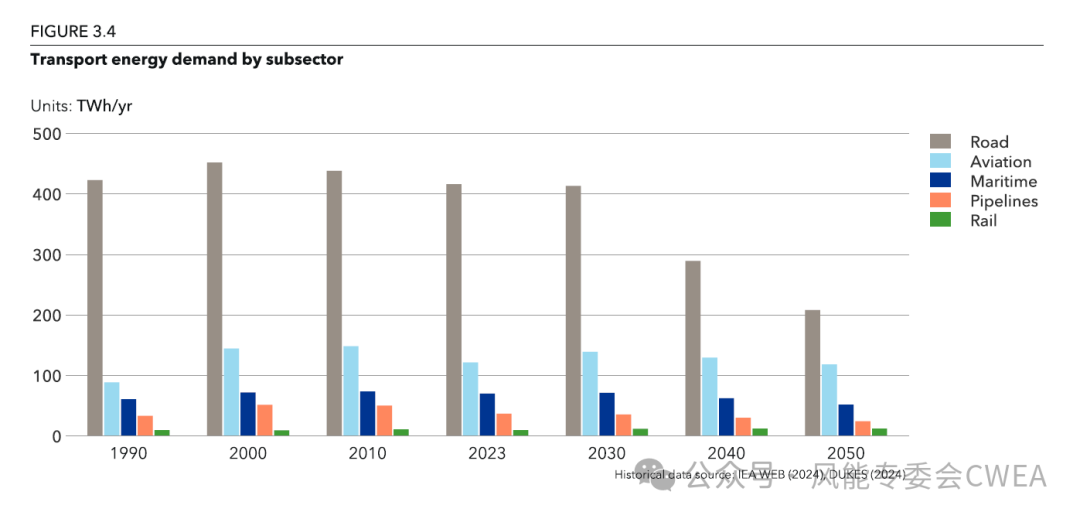

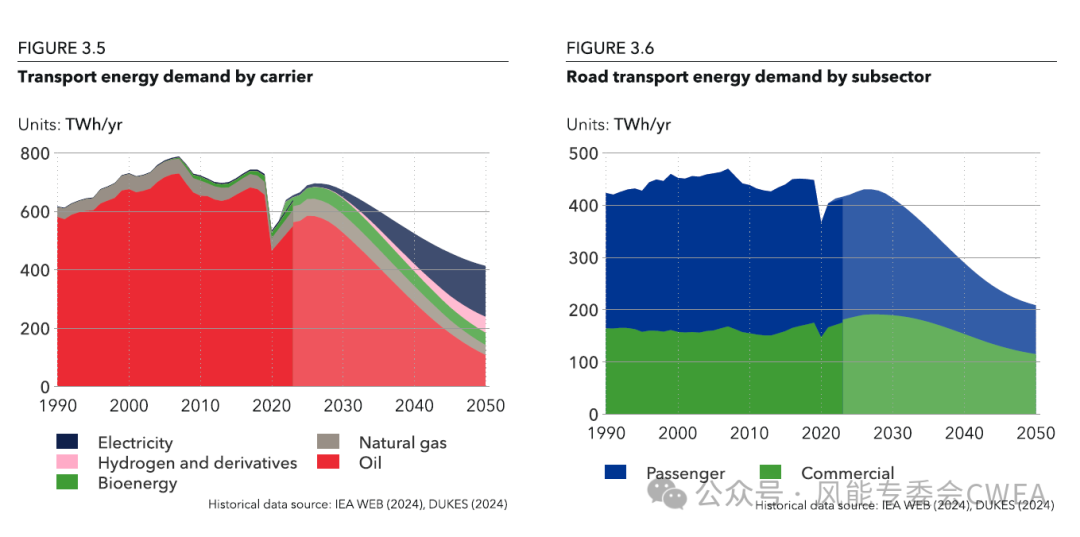

按子行业分解的交通部门能源需求情况

交通部门能源需求(按能源载体)、道路交通能源需求(按子行业)

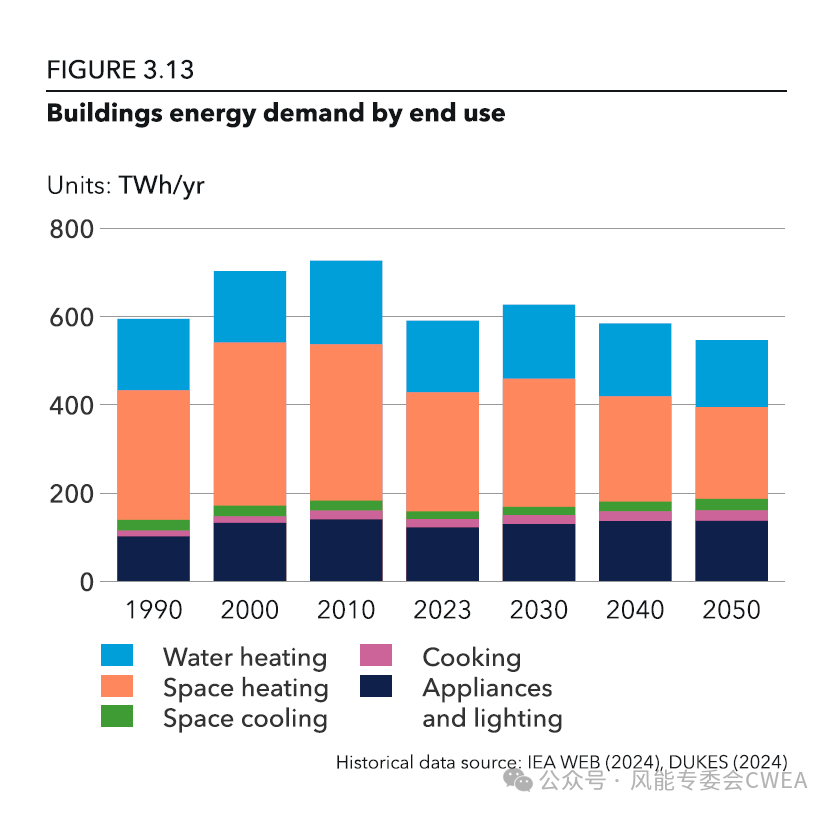

按终端用户列出的建筑业能源需求情况(水加热、空间制热、家电和照明需求最多)

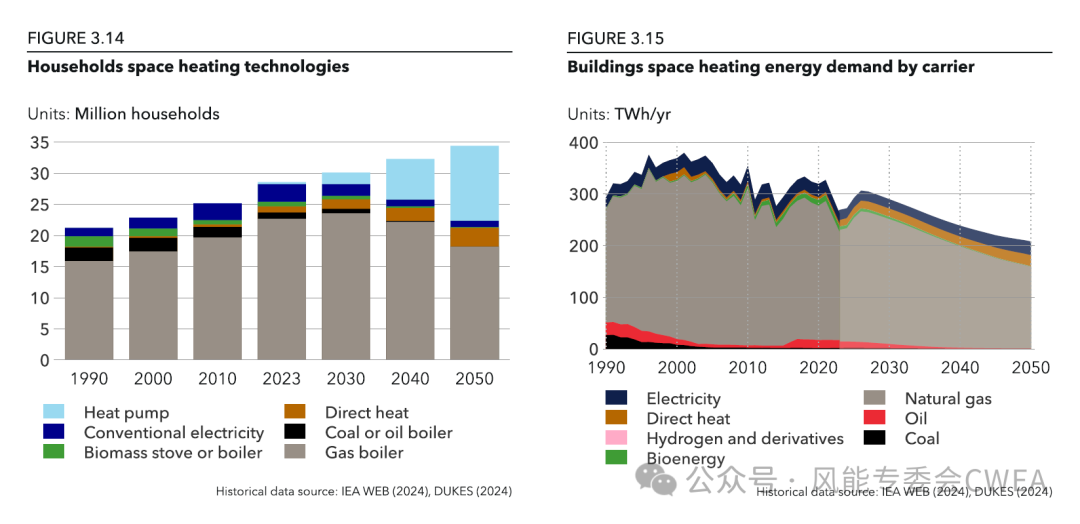

居住空间制热技术分类;按能源载体列出的建筑空间制热能源需求

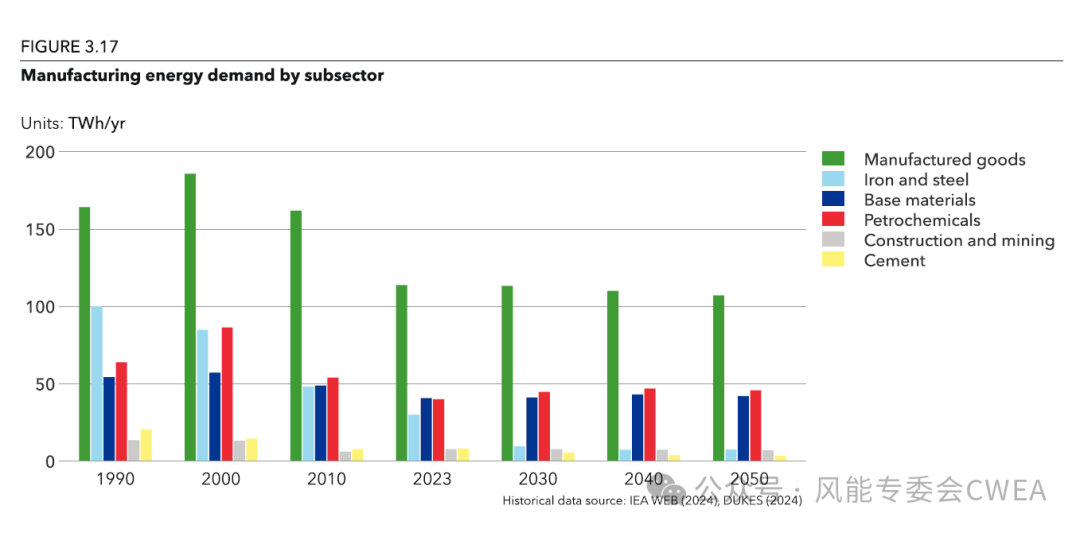

按子行业列出的制造部门的能源需求

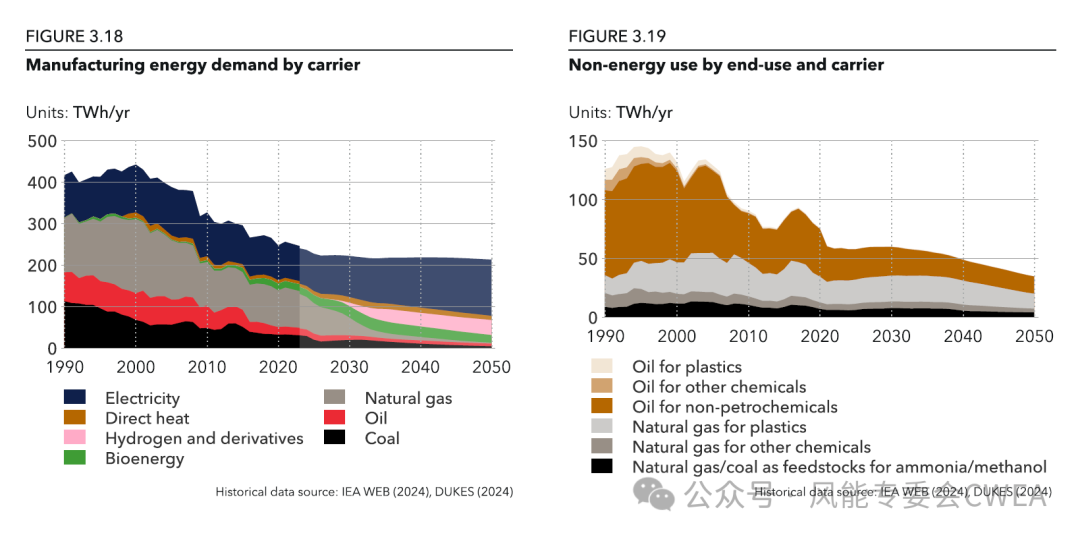

制造部门能源需求(按载体);按终端使用和载体列出的非能源使用情况(化工、塑料生产以及氢氨醇转化等)

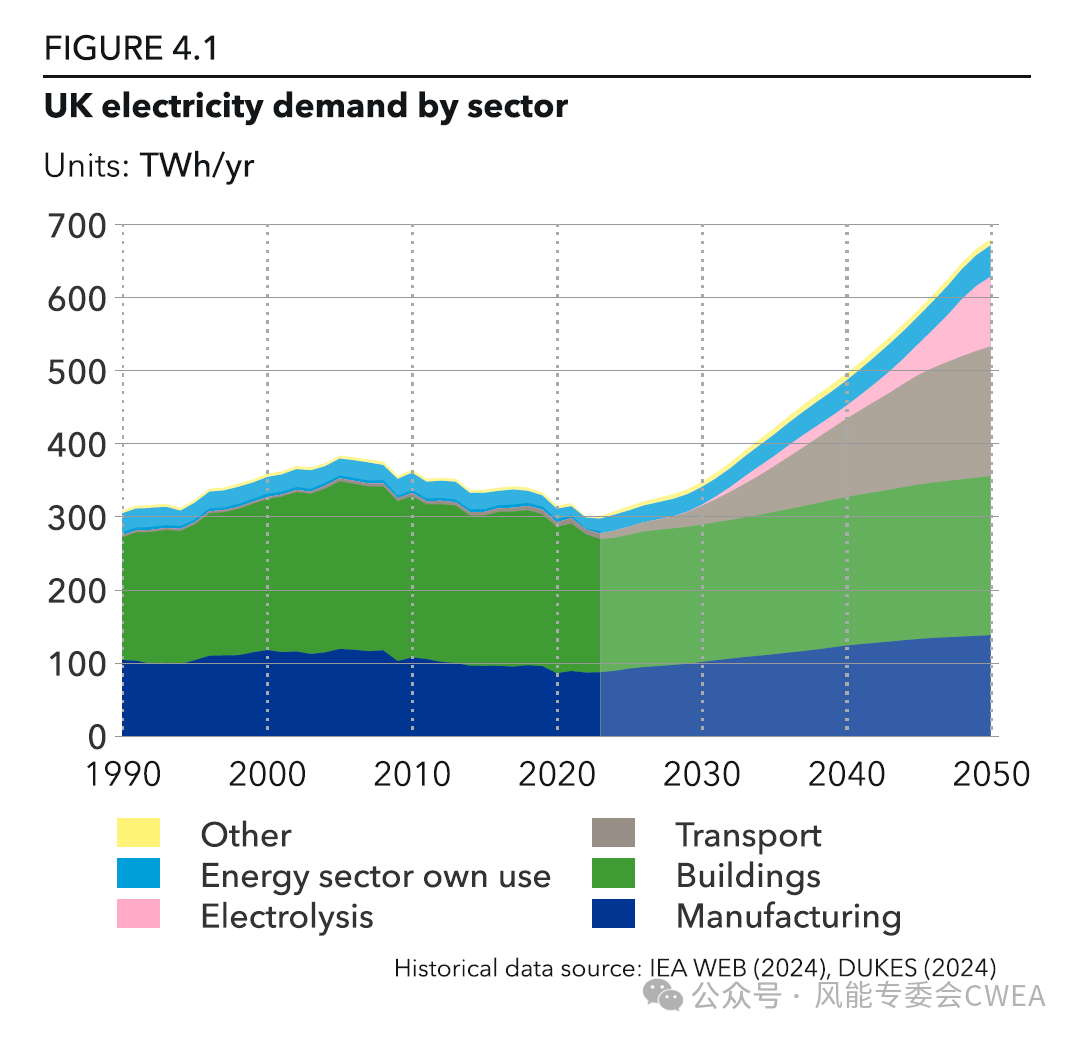

按部门列出的英国电力需求情况。2024年后,交通运输和水电解的电力需求将高速增长。特别是交通运输,到2050年有望赶上制造业电力需求,并拉近和建筑物电力需求的差距。

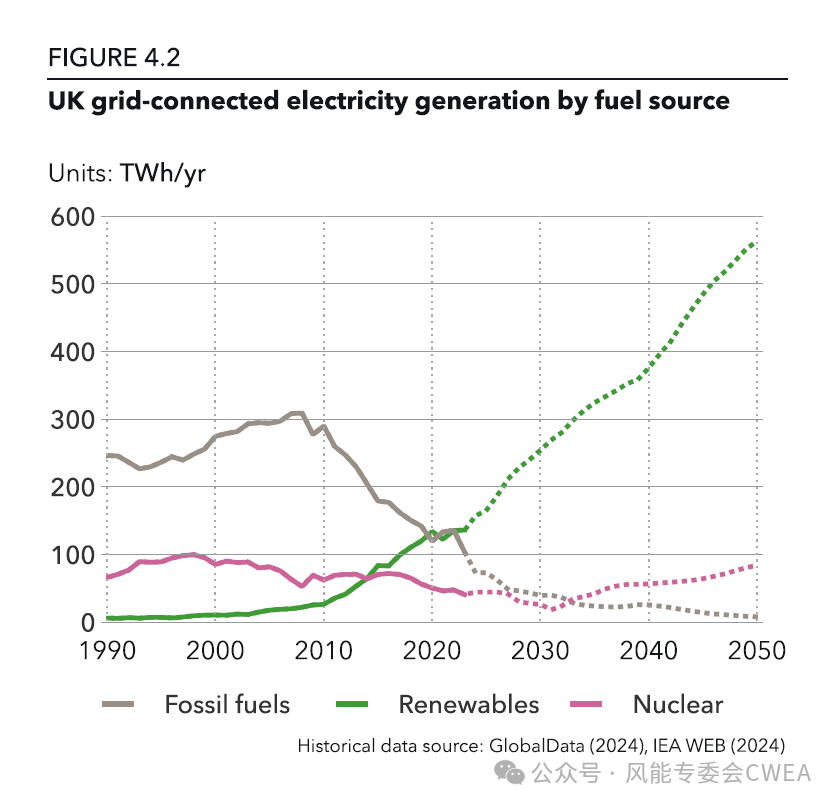

按发电来源分拆的英国并网电力生产情况(核能下降并保持相对稳定,可再生能源发电急速增长,化石燃料发电自2023年开始技术下降直至2050年实现净零排放)

按发电站类型列出的并网发电量占比情况,海上风电、陆上风电、太阳能、核能、漂浮式占主导。

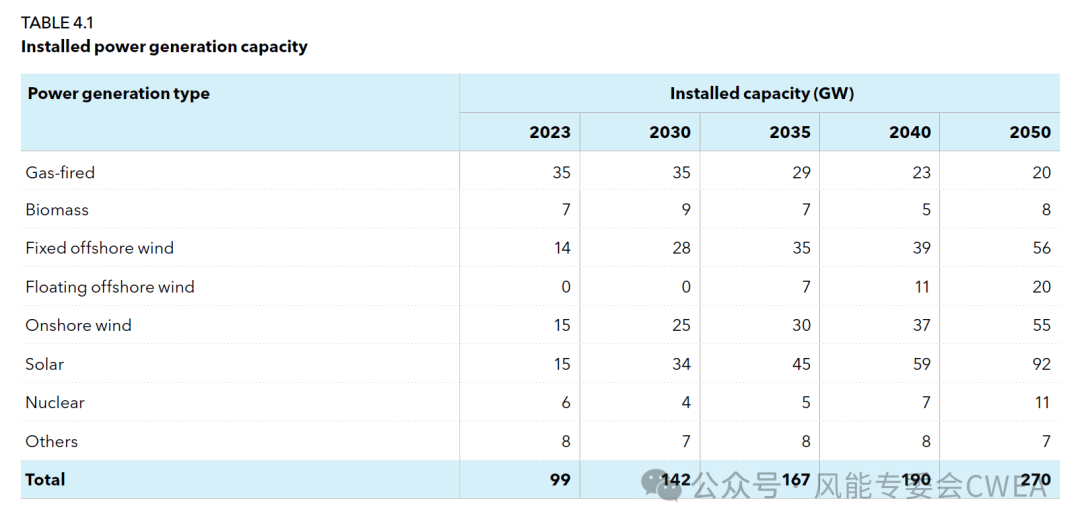

英国各种发电技术装机容量及预测(单位:吉瓦)

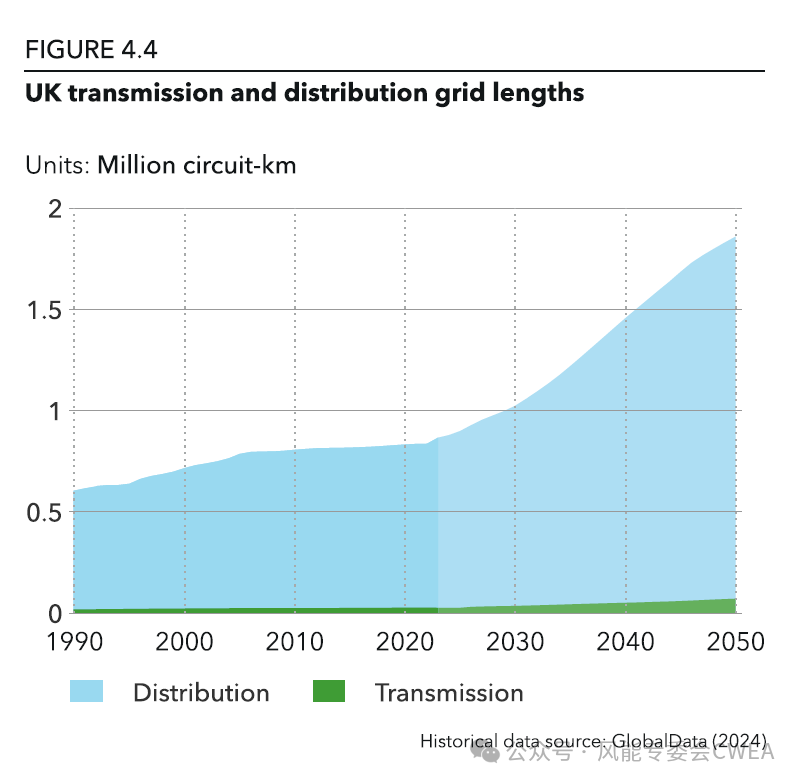

英国输电网和配电网距离增长情况(单位:百万线路公里数)

典型夏天一周的电力需求和供应情况

典型冬天一周的电力需求和供应情况

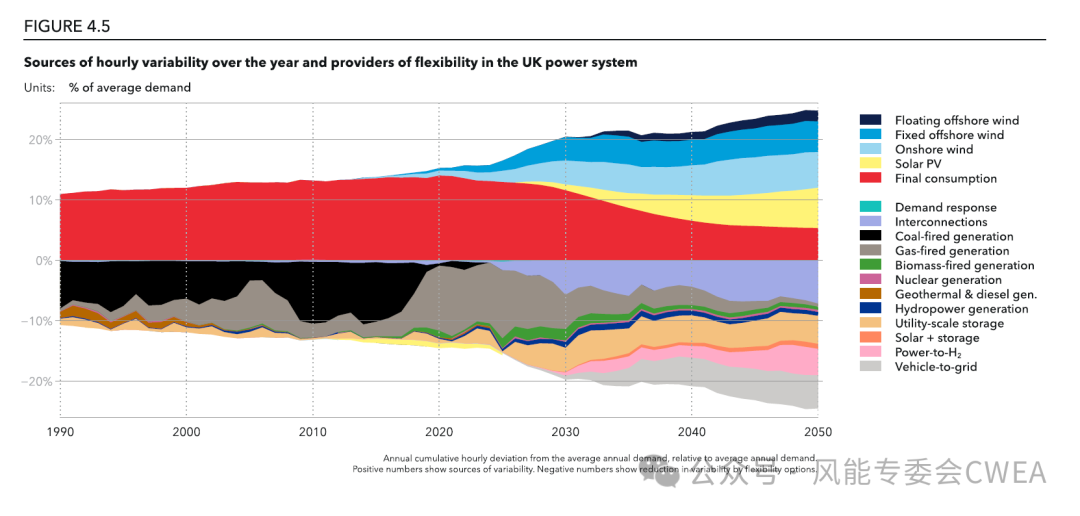

英国电力系统中多年来小时变化的发电来源以及灵活性提供来源的组成占比

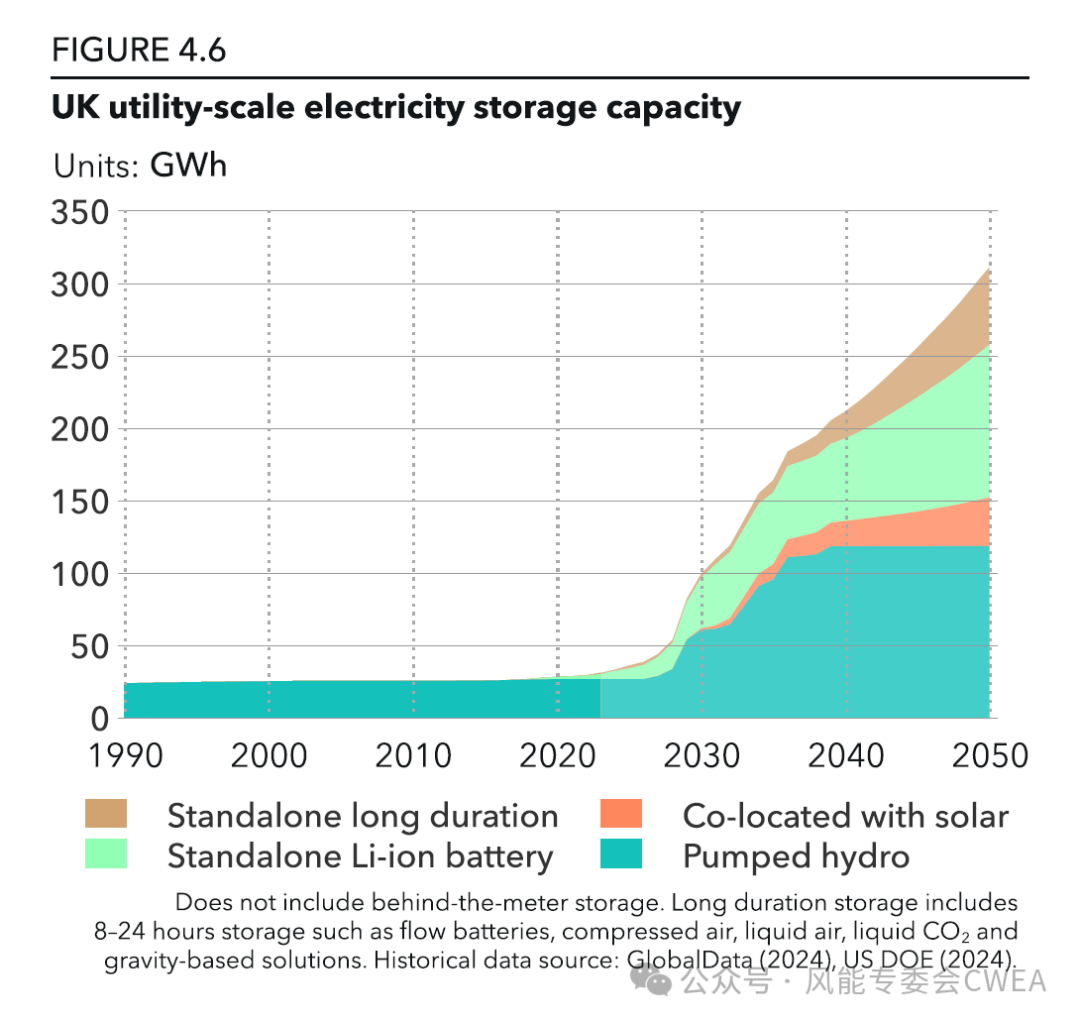

英国公用事业规模电力储能容量组成情况(单位:GWh),包括:抽水蓄能、独立长时储能、锂电池、太阳能配储。抽蓄和锂电池未来将保持更大份额。

英国天然气消费下降情况,按部门列出。从2023年的建筑物和发电部门并驾齐驱,转换到2050年的建筑物需求保持基本不变,而天然气发电急速萎缩并逐步淘汰。

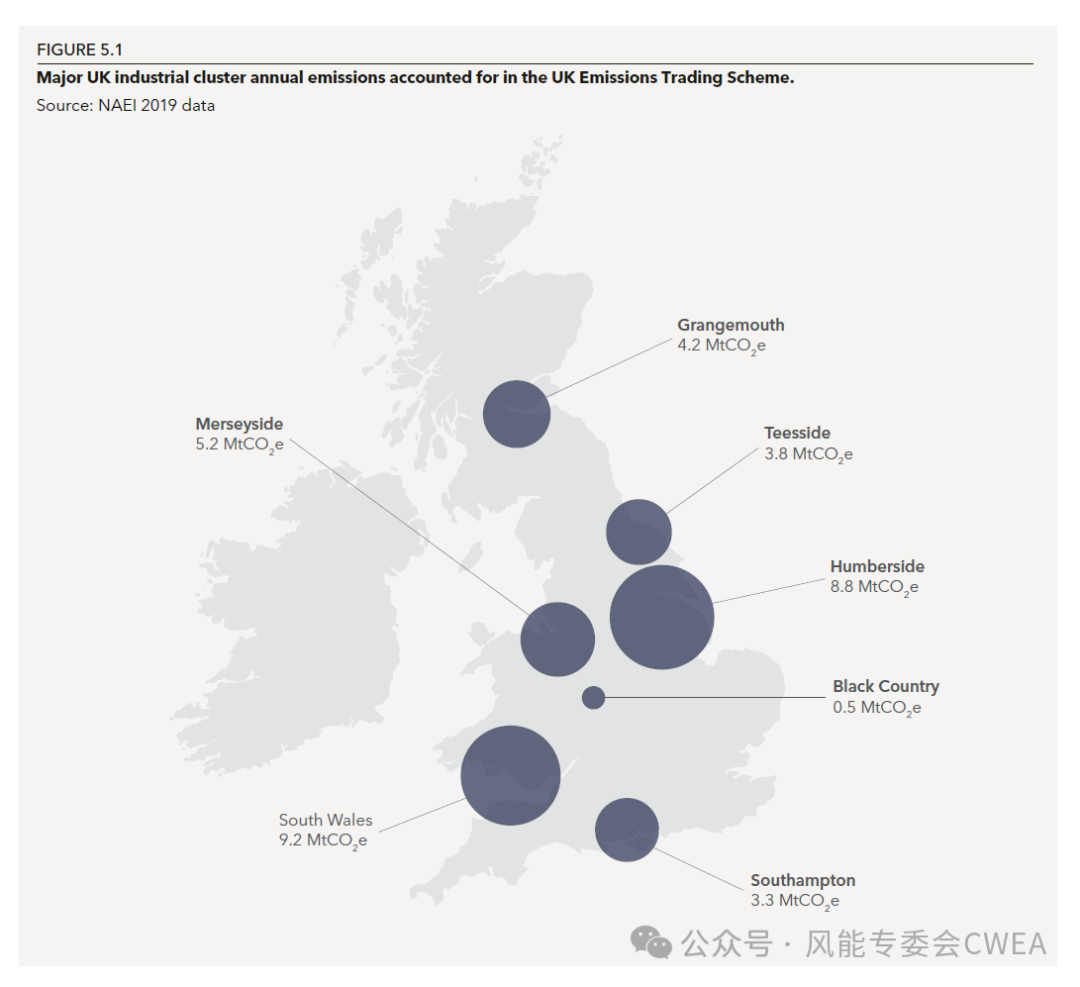

英国几大工业集群在英国碳排放交易计划(ETS)中的年排放量。

英国碳捕获与封存容量增长和变化情况

英国氢能及其衍生物按部门需求情况

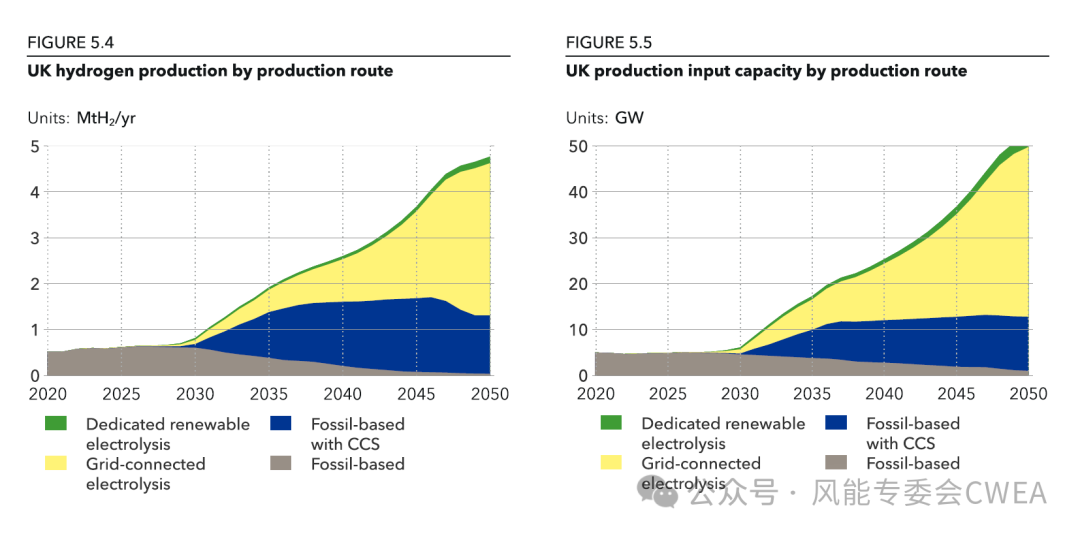

英国氢能生产量(百万吨氢/年)和进口容量(GW)的组成情况(按生产途径分列)并网电解槽和带CCS化石基氢能生产代替当前的灰氢生产。专用可再生电解槽占比也有一定的增长。

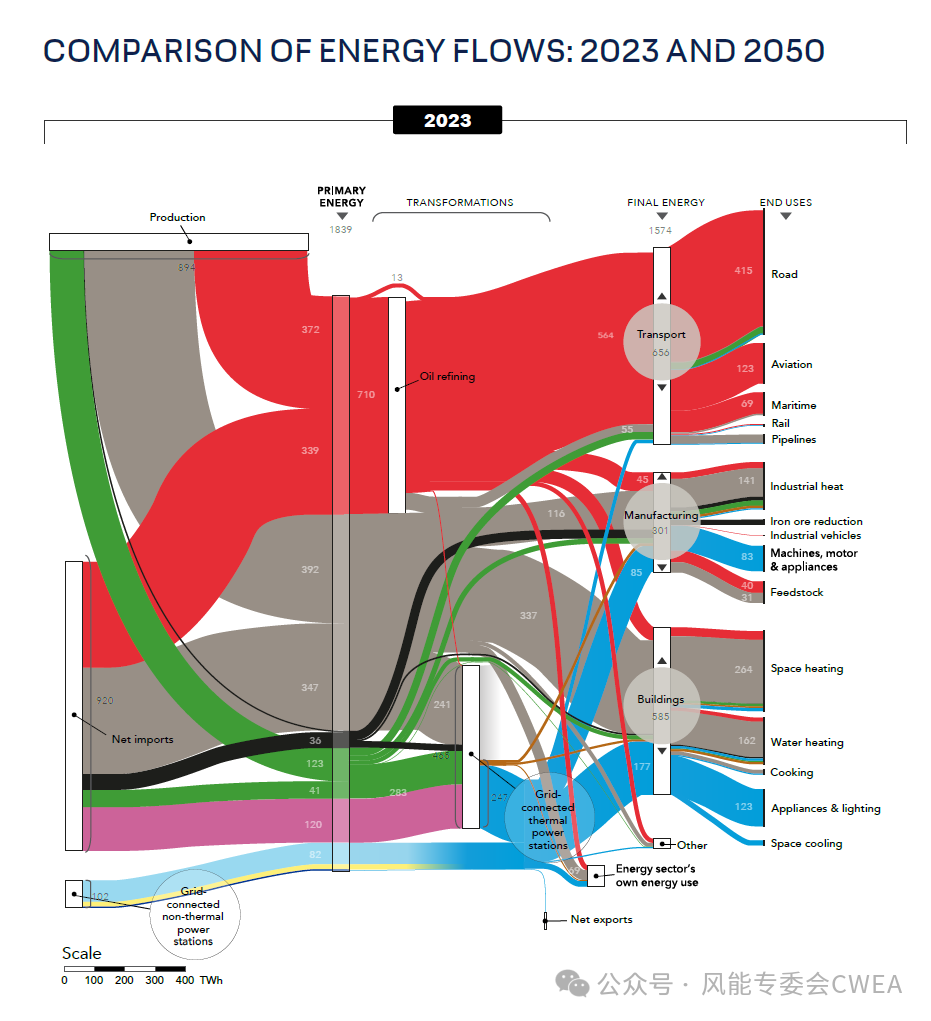

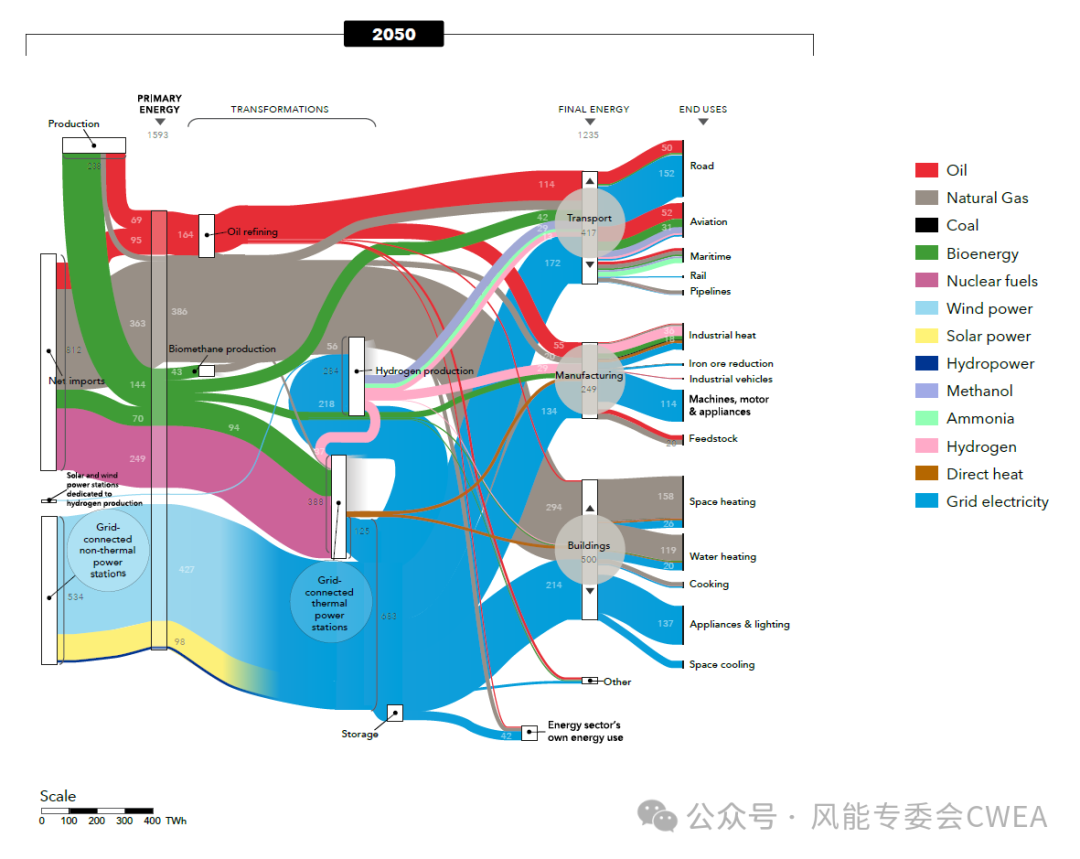

2023年和2050年英国能量流图及对比情况

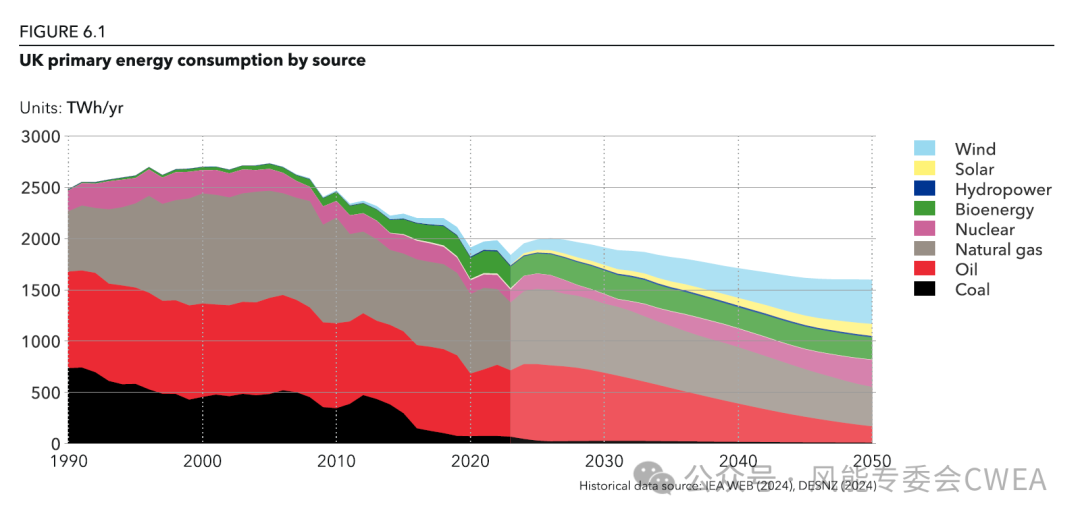

一次能源消耗情况,煤炭提前退出,石油的下降速度在2030年后需要进一步加快。

按能源来源列出的一次能源供应情况。

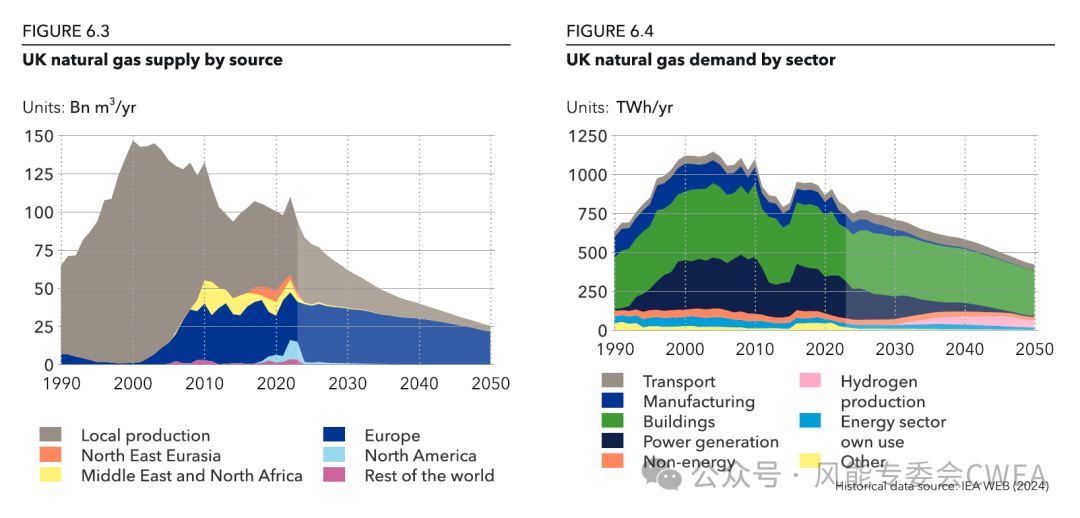

英国天然气供应和需求情况(按来源和按部门列出)

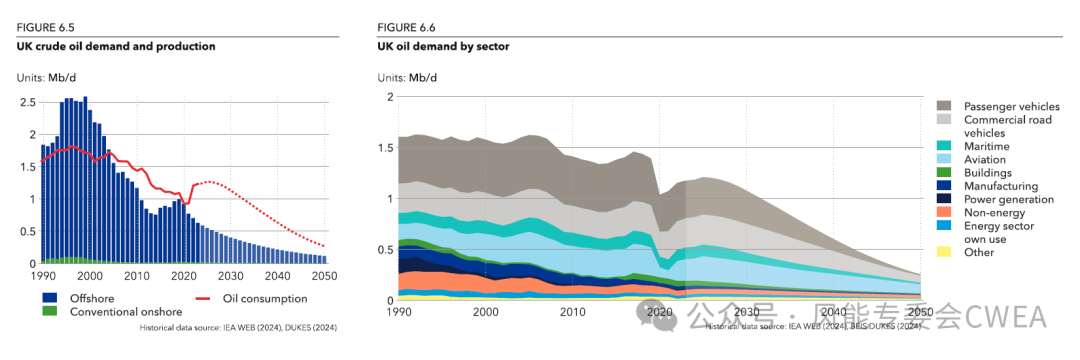

英国原油需求和预测、按部门列出的石油需求

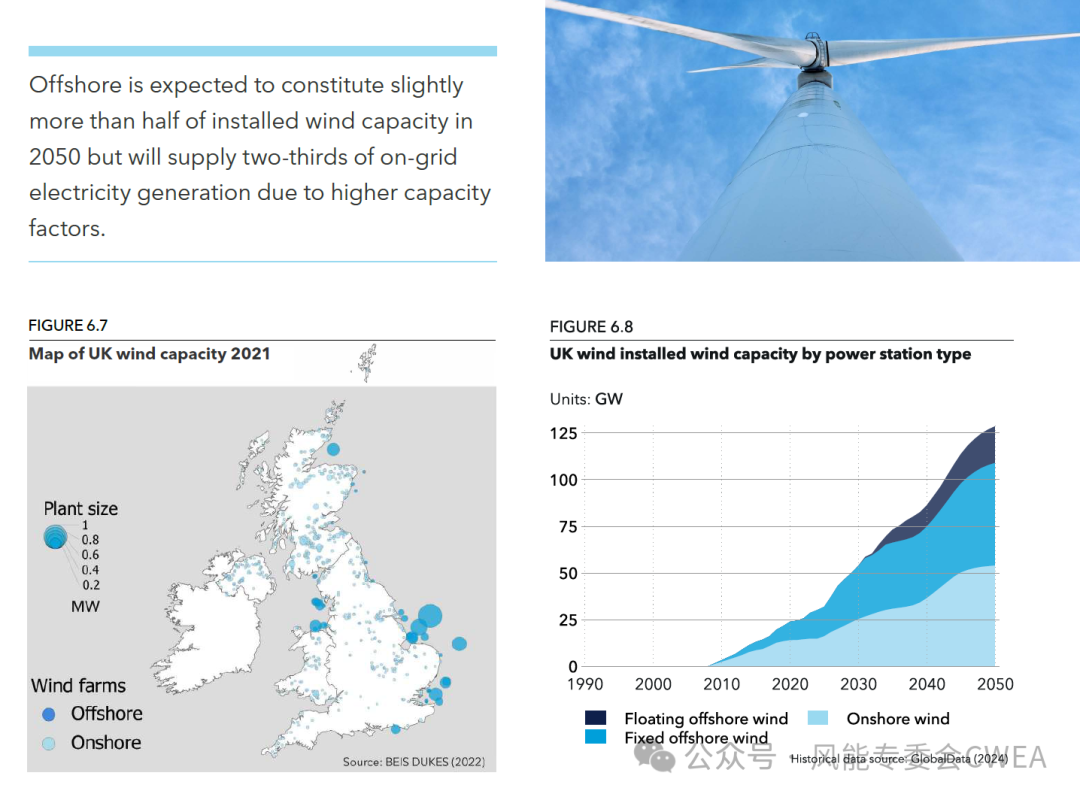

英国2021年风电地图,风电装机容量(含陆上、海上及漂浮式)增长预测

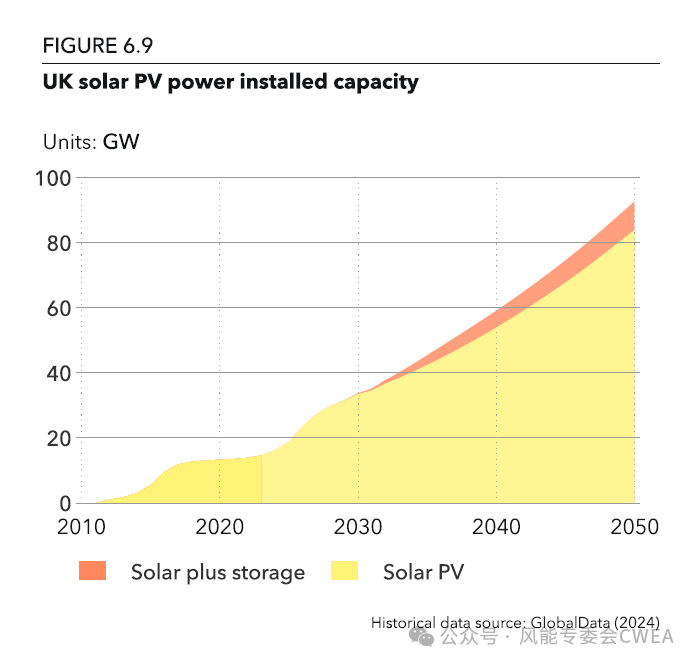

英国太阳能光伏装机容量预测,2030年后带储能太阳能装机容量开始出现。

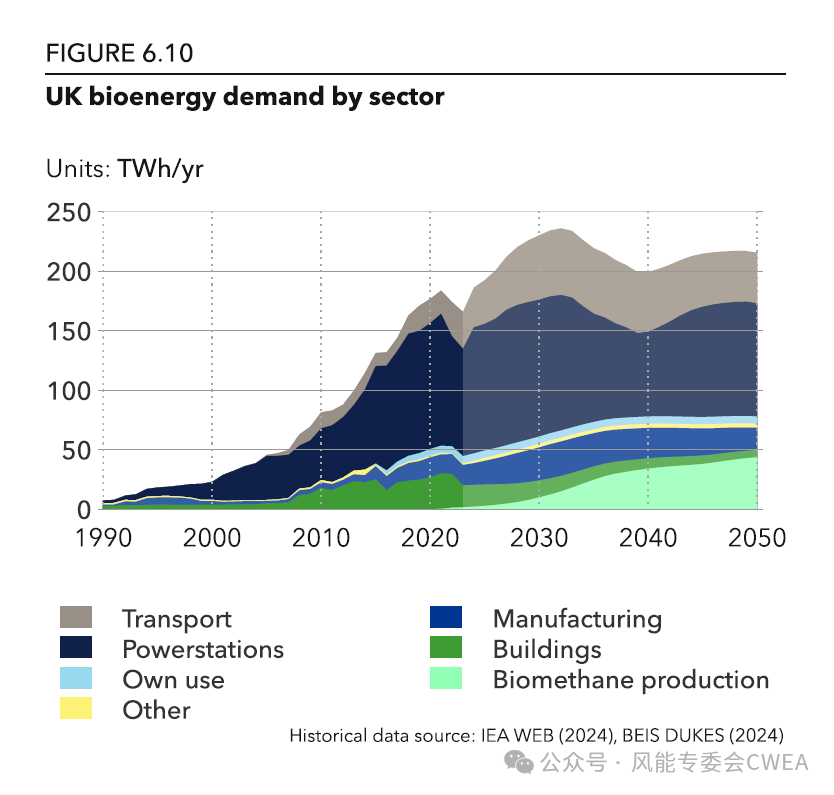

生物能需求按部门列出,发电站、生物甲烷产品、交通和制造业在2040年后占主导。

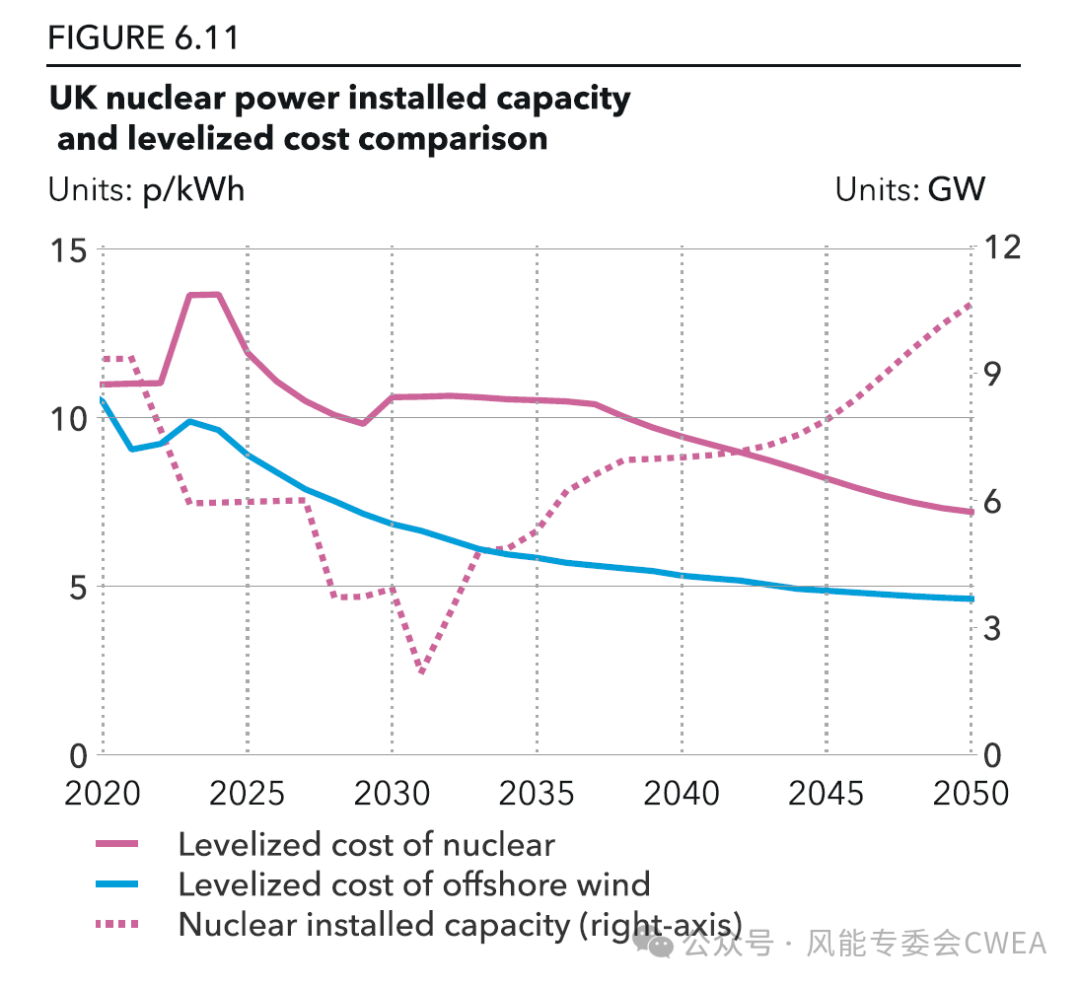

2020年至2050年英国核电站装机容量(右轴)以及与海上风电的LCOE成本比较(左轴)

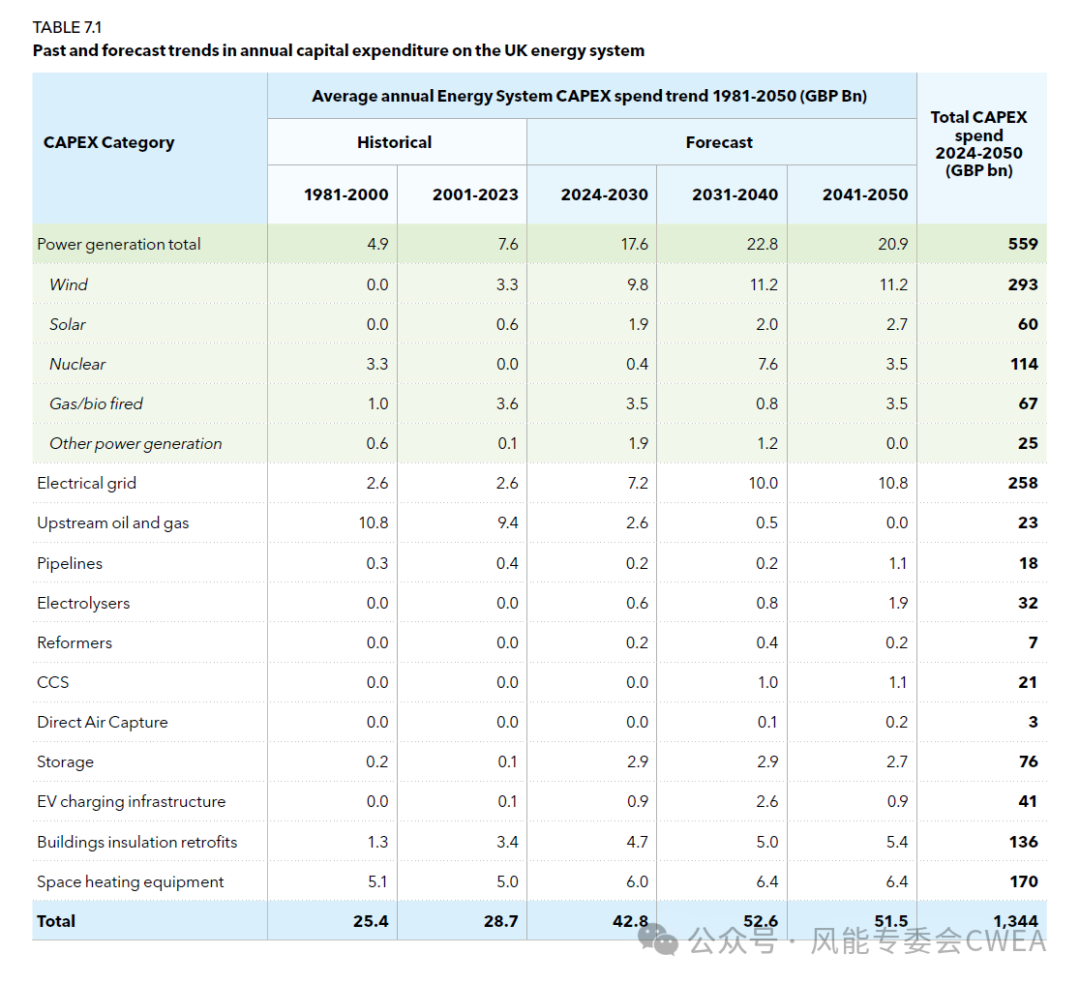

英国能源系统年度资本支出的过去和预测趋势分解表

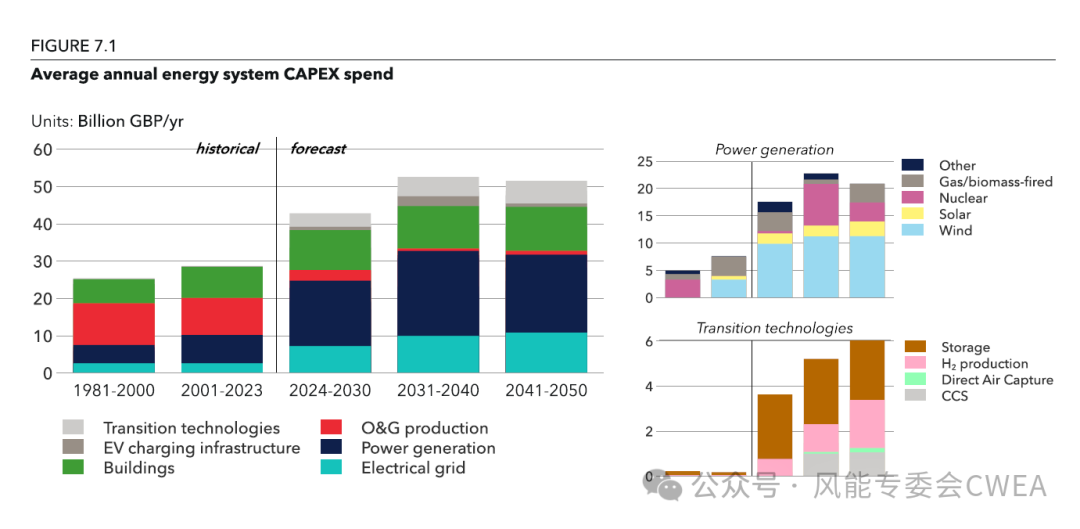

年度平均能源系统CAPEX花销增长情况和分布

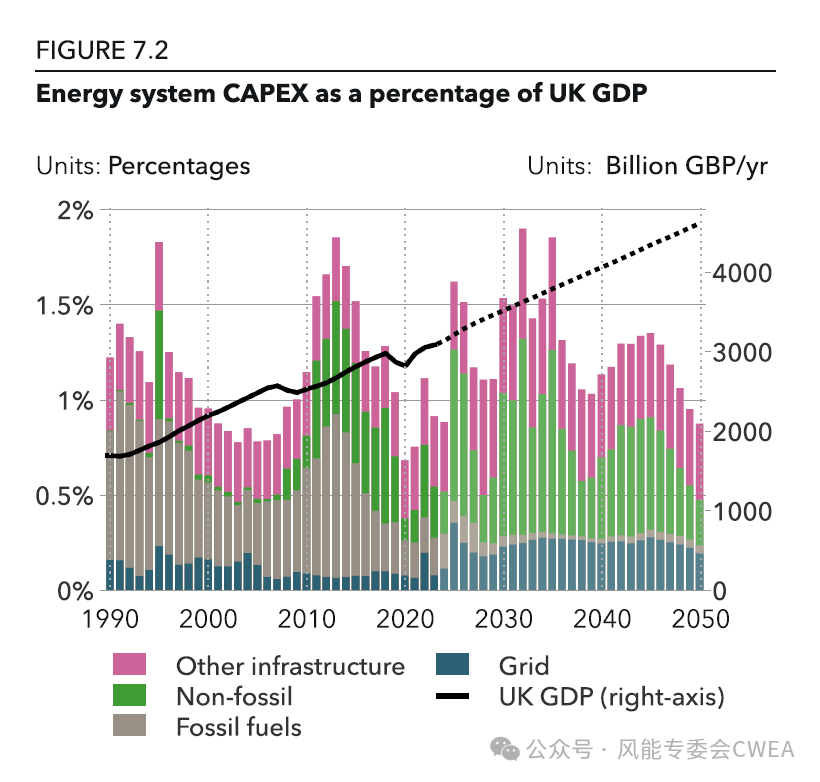

能源系统CAPEX花销占英国GDP比重

能源占比和2021年差异情况。与2021年相比,英国家庭能源支出的变化百分比。2022-2025年,受俄乌冲突影响,家庭能源支出大增,预计从2026年开始下降,到2050年下降率高达40%。

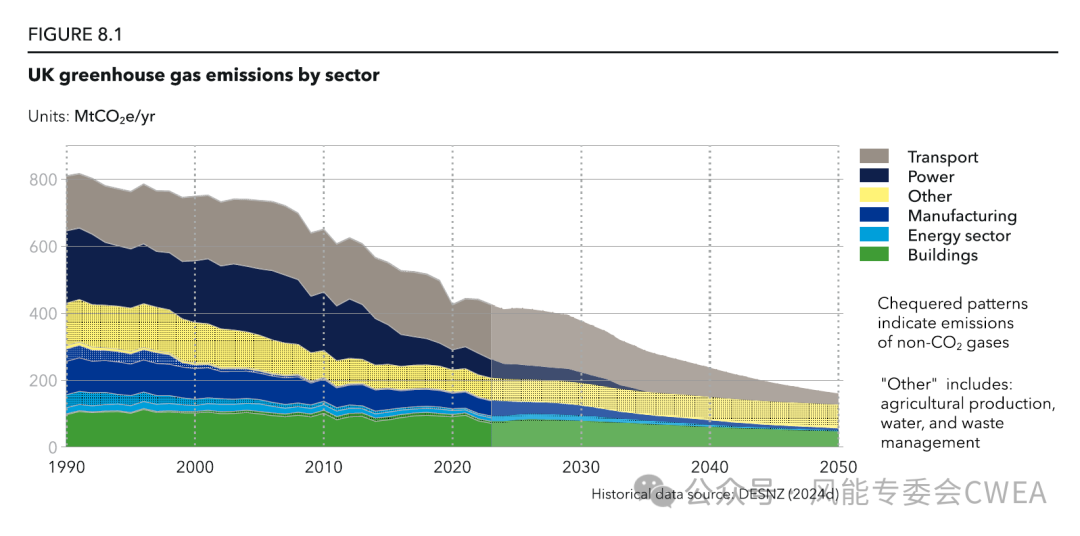

按部门列出的温室气体排放情况

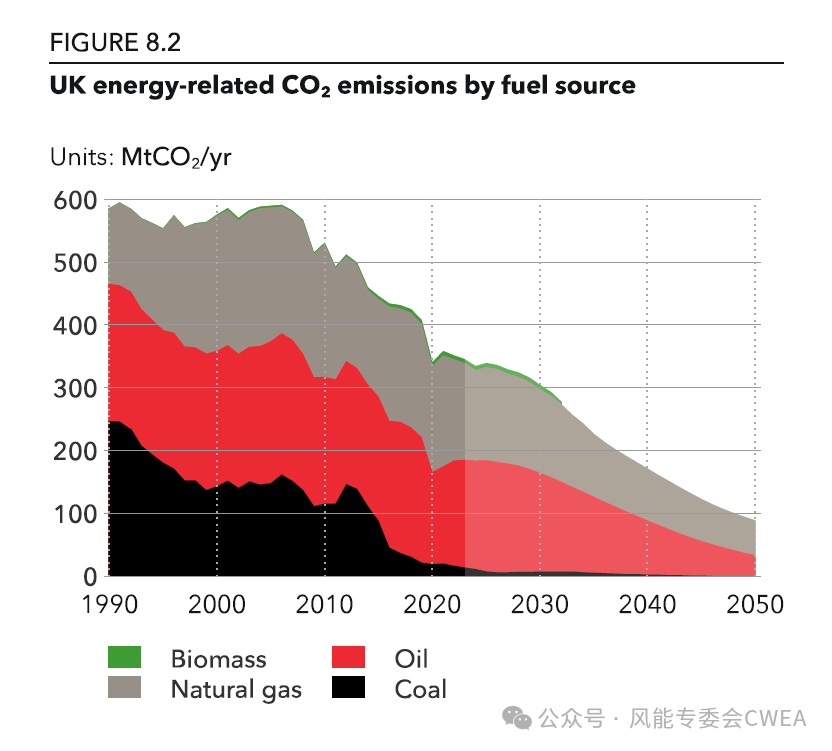

按发电技术类别列出的能源相关二氧化碳排放变化情况。2020年后燃煤发电碳排放急剧减少,主要为天然气和石油的排放。

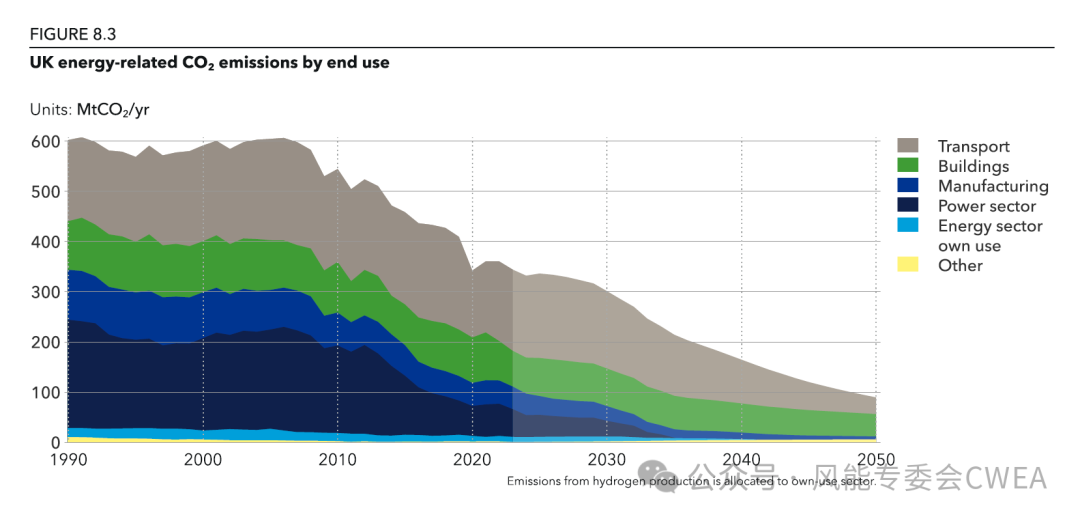

终端用户能源相关二氧化碳排放变化情况,交通和建筑物部门仍然占大头

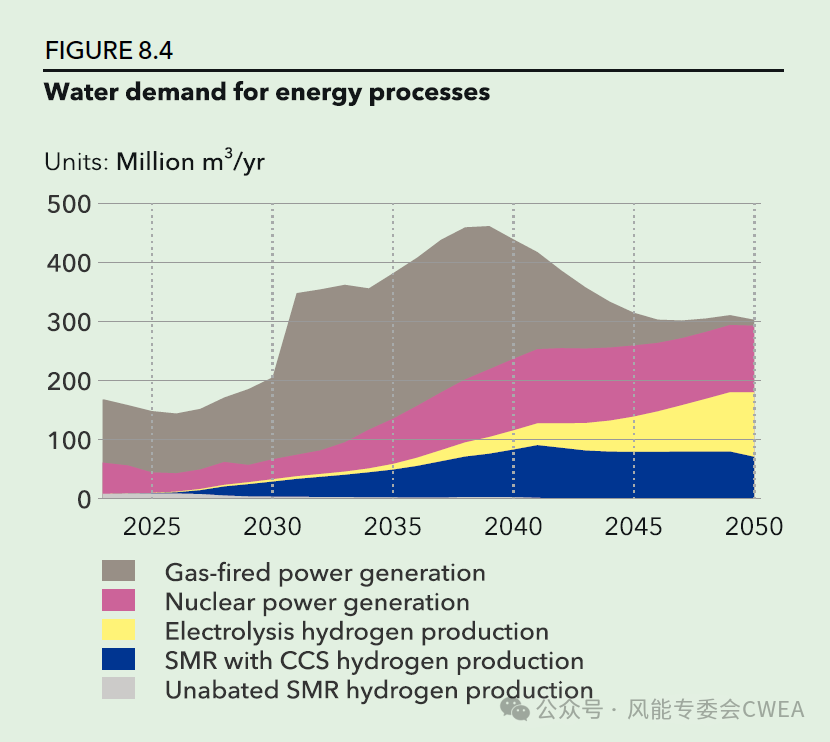

能源处理用水需求情况,天然气发电厂目前占大头,一直到2040年仍然是最大份额,但核电厂需求持续增长,2040年后将超越天然气发电厂用水需求。水电解氢和带CCS的小型模块化反应堆(SMR)的氢能生产在2045年后的用水量将快速增长,超过核电站和天然气发电站的用水情况。

来源:DNV能源

正在加载...

正在加载...