切换行业

切换行业

一、铸造与铸件

铸造是一种金属重熔和热加工成型工艺,其基本工艺过程为:将固态金属熔炼成满足指标要求的金属液后,注入预先准备好的铸型中,经冷却凝固、清整、热处理,得到预定要求形状、尺寸和性能的成型金属毛坯,再经过进一步的机械加工后成为铸件成品。

通俗地解释,就是将金属熔化后倒入模具,经冷却得到要求形态的零部件,再进一步加工处理做成铸件成品。

铸件分为铸铁件、铸钢件、有色金属铸件以及其它合金铸件等,其中,铸铁件是主流。

铸铁件具备较好的工艺性能,可铸成任意形状,并且耐磨性和减震性好、变形小等,但较铸钢件而言,其强度低且韧性和塑性相对较差,通常只用于生产性能要求较低的产品,这催生了球墨铸铁这一新型工程材料。

经过石墨球化处理的铸铁,保留了普通铸铁基础成分、工艺性能及多种优点,同时,其塑性和韧性发生了质变,机械性能与钢相近。球状石墨使得单位强度的重量减少,这增加了零件形状设计的自由度,使铸铁件具备了广泛工业应用的基础。而球墨铸铁件在铸件中所占比例也在很大程度上代表了一个国家的铸造水平。

目前,球墨铸铁件已在风电、通用机械、海洋工程、轨道交通等诸多领域得到应用。其重量可从最小几克到最大数百吨,壁厚5毫米到1米以上,长度也可从几厘米到几十米,以满足工业不同领域的工况要求。

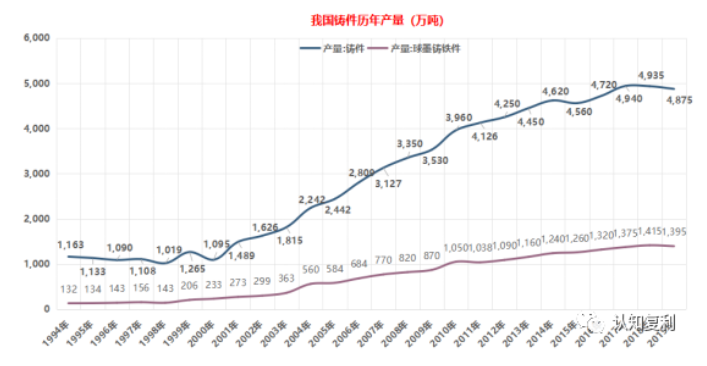

根据业内数据,我国历年的铸件产量如下图所示:

风电铸件主要包括轮毂、底座、轴及轴承座、梁、齿轮箱部件(主要包括齿轮箱箱体、扭力臂、行星架)等,约占风电整机成本的8%~10%。

根据中国铸造协会对风电设备行业平均水平进行测算,每MW风电整机大约需要20~25吨铸件,其中轮毂、底座、轴及轴承座、梁等合计约需15~18吨,齿轮箱部件约需5~7吨。

风电设备行业的产业化分工较为成熟,整机厂商所需风电铸件一般由专业铸件企业配套供应。铸件企业根据整机厂商的规格和材质要求,进行产品的工艺设计开发和生产,实行以销定产的经营模式。涉及工序主要为毛坯铸造和精加工,销售上多采用一对一的直销模式,定价主要在考虑原材料成本以及铸造费用、精加工费用的基础上结合市场情况确定。

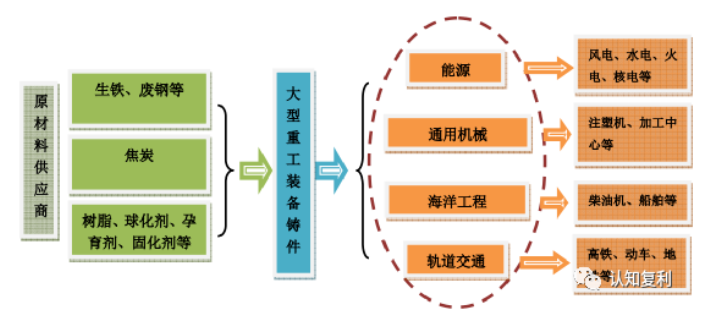

二、铸件产业链

铸件细分行业的产业链如下图

上游原材料主要为生铁和废钢,辅助材料主要为树脂、球化剂、孕育剂、固化剂等。其中,生铁、废钢所占生产成本的比重较大。

生铁、废钢价格与钢材价格存在联动,其价格波动将产生两方面影响:1、原材料价格波动影响企业的资金周转和库存管理,若价格持续上涨,则原材料采购将占用更多流动资金,增加资金周转压力,若价格持续下滑,则将增加原材料的库存管理难度,并增加存货跌价损失的风险;2、原材料价格变化直接影响采购及生产成本,影响企业的毛利率和经营业绩。

下游广泛用于重工装备制造的各个细分行业,是电力、通用机械等下游行业的基础性行业。由于下游行业需要的铸件产品种类繁多、规格各异,且具有特定技术和性能要求,因此,大型重工装备铸件行业的专业化分工较为明显,各企业专注的领域不尽相同,所服务的下游行业也有所差别。

三、行业竞争格局

国有控股的大型综合性设备制造企业在铸件行业保持领先地位,而民营企业则在某些细分领域占据优势并不断发展壮大。

一般情况下,国有控股的大型综合性设备制造企业的铸件分厂或分公司,主要为集团内部成套设备提供配套服务,较少参与市场化竞争。代表性企业有一重、二重、上重、中信重工、大连重工等。

在某些细分领域占据优势的规模化民营企业则充分参与市场竞争,弥补上述国有成套设备制造企业内部产能的不足,也为其他市场化成套设备制造商提供基础零部件配套。代表性的已上市企业主要有日月股份、吉鑫科技等。

四、铸件行业的进入壁垒

风力发电设备的工作环境和条件较为恶劣,风电铸件的材质性能需满足特殊要求,对产品质量要求很高,从掌握生产工艺并形成批量稳定的生产能力需要较长时间,生产能力扩张同时还需要大量资金和专业工人,使得行业具有较高的技术门槛。

风电整机企业在选择铸件配套供应商时,需对铸件企业进行十分严格的认证和筛选,周期较长,后进入者要打开市场难度较大。

整体来说,风电铸件属于高端铸件,具有投资大、建设周期长、技术难度高等特点,并存在一定的进入壁垒,具体体现为:

1、技术和经验壁垒

风电设备在室外的高空运行,若发生故障单次拆装成本高,特别是海上风电还要考虑到气候因素对维护的影响,不便于经常维修,设计安全运行时间通常为20年,甚至30年。因此,对风电铸件材质的疲劳强度,严格的无损探伤要求、对铸件质量的可靠性和耐用性等机械性能均提出了非常严格的要求。

在这种情况下,铸件生产对技术和生产经验积累的要求较高,各环节均需运用到长期积累的生产技术及经验。企业不但要具有较强的自主创新能力,根据不断变化的市场和客户需求,快速开发出能适应市场、满足客户需求的新产品,还要具备成熟的产品技术管理能力和精细的现场管理水平,这些都需要在长期实践中形成系统的技术研发基础与专业生产经验。

2、资金和设备壁垒

首先,风电铸件的完整工序涉及熔炼、浇注、机械加工等多个工艺环节。研发新技术、新工艺,不断开发高端新产品、完善生产工序,是铸件企业实现产业升级与提高自身竞争力和盈利能力的必然选择。这决定了铸件企业需在高附加值的新产品研发方面持续保持较高的投入水平。

其次,风电铸件企业生产所需的设备种类多且单位价值高,固定资产投资规模较大。同时,企业为新技术、新工艺的研发以及工序的完善投入大量资金。产品生产过程复杂,质保周期长,流动资金占用量较大。这些都决定了风电铸件行业属于资金密集型行业。

3、规模壁垒

风电铸件行业已逐步由几家大型企业主导,其他企业参与竞争较困难,新进入者必须发展成高起点、大规模的专业化生产企业才有立足之地。同时,成本受汇率变动和原材料价格波动等因素影响,大型重工装备铸件生产的成本控制难度日益增加。企业要在激烈的市场竞争中保持优势,必须依靠规模化生产有效控制成本。

而规模化生产经营需要资金、设备及人力的长期、大量投入,新进入的企业在短时间内难以形成比较优势,整体竞争力有限,很难在激烈的市场竞争中立足。

4、市场壁垒

铸件下游企业为保障自身供应体系的稳定性与品质,纷纷建立了自身独立、系统且严苛的供应商评审机制,只有通过上述评审的供应商方能进入其物资供应体系,具备为其提供产品的资格。

风力发电机组要求可靠使用寿命在20年以上,铸件企业提供的产品必须持续达到整机厂商的质量要求,同时满足其余各项认证,方能被认定为合格供应商,双方之间才能建立长期稳定的合作关系。

同时,风电铸件是定制产品,对某个规格型号的产品批量化生产前必须经过较长时间的试制生产和检测,一旦形成合作,则会在产品质量、交货期以及价格等方面形成长期的战略合作关系。因此,上下游厂商一旦形成合作,这种合作将具有持续性和稳定性。

五、风电铸件

风电铸件是风电机组设备的重要零部件。由于风电铸件一般需满足 20 年不更换的高可靠性要求,因此,其市场需求主要取决于风电机组新增装机容量。

在某些铸件如轮毂、底座等领域,国内企业已经具有参与国际市场竞争的能力,比如日月股份已成为 Vestas、GE、Simens & Gemesa 的重要供应商。

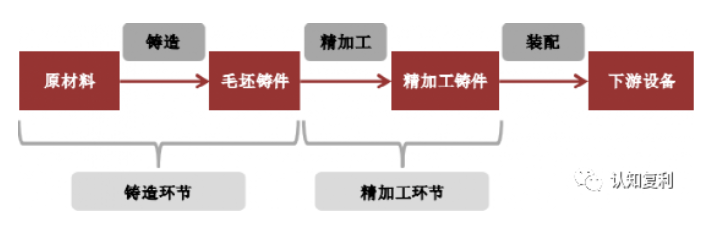

大型重工装备铸件行业具有投资大、建设周期长等特点,尤其毛坯铸造环节及精加工环节均需大量的设备、资金投入,因此,部分企业尤其是民营企业限于前期的资金实力、风险承受能力制约,往往优先投资于毛坯铸造这一核心工序环节,精加工工序则通过外协解决,从而造成一定程度的工序分割,导致铸件最终产品在交期、速度以及成本控制等方面存在一定损耗。

日月股份目前在铸件的两个环节均有产能。

截至2021年三季度,日月股份已拥有年产40万吨铸件的产能,最大重量130吨的大型球墨铸铁件铸造能力。公司自2020年5月开始建设的年产18万吨海装关键铸件项目(二期8万吨)即将投产,建设完成后将形成年产48万吨的铸造产能规模。与此同时,公司新规划的13.2万吨铸造产能已开始建造,预计于2023年底投产。

深加工方面,日月股份首发募集资金投资的年产10万吨精加工项目已达产,年产12万吨大型海上风电关键部件精加工项目预计在2022年6月建设完成。2020年11月非公开发行股票投资年产22万吨大型铸件精加工项目已开始着手设计和建设。中期深加工产能规模将增加至44万吨。

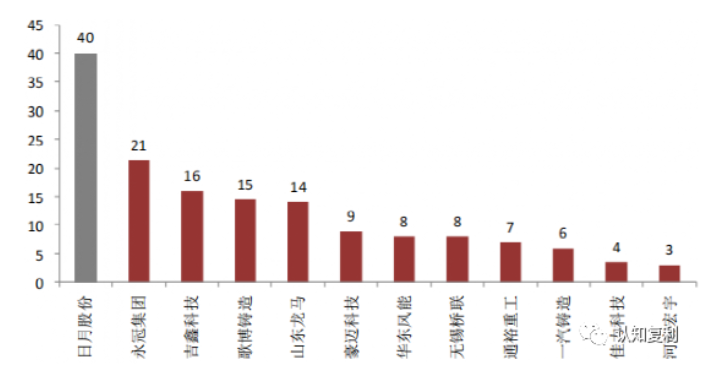

目前,国内各铸件企业产能规模如下:

日月股份的产能遥遥领先,且公司即将于2022年达到22万吨的精加工产能。

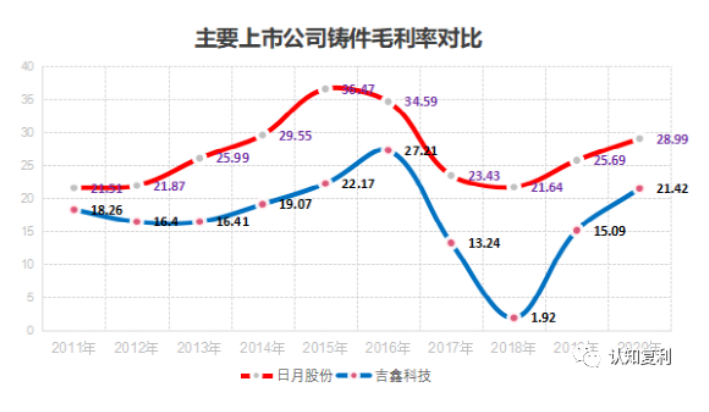

从两家代表性上市公司的毛利率角度来看,日月股份全面强于吉鑫科技,过去十年的走势如下图:

正在加载...

正在加载...