导语

全球深远海风电资源占总量70%,且深远海风力资源质量较高、开发对自然环境与人员经济活动影响较小,具备较大经济价值。我国目前规划的近海风电装机规模为100GW、深远海风电装机规模为300GW,目前已开发30GW近海风电资源,海上风电逐步向深远海进发。

海上风电开发现状

中国近海风电规划装机规模约100GW,目前装机量约34GW,还有约60GW的开发空间。十三五末海上风电装机量约10GW ,十四五各省规划装机总量约50-60GW,以近海风电为主,若十四五目标顺利达成,近海风电开发空间仅30-40GW,资源即将开发完毕。近海开发面临很多限制条件,如对出行和航道的影响、生态保护等,深远海发展风电不会占据海岸线和航道资源,能够减少或避免对沿海工业和居民的影响。深远海风电规划装机约是近海风电的3倍,潜在开发资源约290GW。

深远海风电开发现状

近海风电一般采用桩基和导管架等固定式基础,随着深度增加,固定式基础成本成指数式上升,深远海风电一般采用漂浮式基础,即漂浮式风电。2009年Equinor开发全球首台漂浮式海风机组Hywind I以来,经历单台样机试验(2009-2015年)到小批量示范风场(2016-2022年)的发展历程。当前全球漂浮式海风在海风累计装机容量中占比不足1%,尚不具备大规模经济开发的条件。

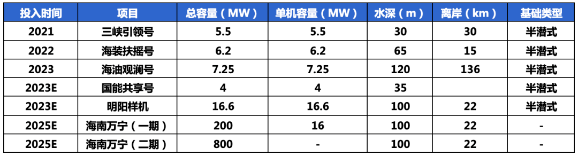

国内一直在跟进漂浮式的研发,截至2023年6月,我国漂浮式海风项目已投运3个,装机规模18.95MW。国内漂浮式海风在建项目当前共4个,其中中电建海南万宁漂浮式海上风电项目是全球最大规模的商业化漂浮式海风项目,项目规划总装机容量100万kw,分两期进行开发。一期建设规模为12台单机容量16MW以上的风机,装机规模20万kw,预计2025年底建成投产;二期建设规模80万kw,计划2027年底建成投产,标志着我国漂浮式海风由单台样机试验阶段开始转向规模化开发阶段。

深远海风电基础技术

风机基础是机组赖以持续稳定工作的平台,是海上风电场的重要组成部分,对风电项目的运行质量和投资效益影响较大。按照基础是否与海床直接接触,海上风电基础分为着床式和漂浮式两种结构形式,或称为固基和浮基。着床式基础与陆上风电类似,包含单桩基础、导管架式基础等,适用于近海区域(水深小于50m的情况),已被大量应用于目前已建成的海上风电场,技术成熟,经验丰富。漂浮式基础指塔筒不与海床直接接触,通过锚索或缆绳将其与海底相连,使风电机组可在某一相对固定区域内自由移动,该类基础目前主要处于研发和示范阶段,但对海洋环境的适应性较强,与着床式基础相比施工难度较小、运维成本低,因此在发展深海风电方面具有良好的应用前景。

漂浮式基础主要包括四种类型,分别是立柱式平台、半潜式平台、张力腿平台和驳船型平台,四种基础的性能和使用场景有所区别。

立柱式:平台呈现圆柱形,吃水较大,运用水深需大于100米。主体结构由浮力和压载舱、过渡段、系泊系统组成,通过压载舱促进平台的浮心高于重心,保持良好的稳定性。立柱式基础安装和大部件更换相对困难,对工作水深有较高要求

半潜式:主体结构多为三、四浮筒结构,通过对各浮筒压舱程度调节保持平衡。适用水深大于40米,设计灵活,运输安装难度较小,可采用湿拖法运输,技术较为成熟,我国目前大部分漂浮式风电基础均运用半潜式。

张力腿式:基础控制平台的浮力大于自重,借助锚固在海底的拉索维持稳定,通过向下的系泊张力平衡浮体向上的超额浮力。安装过程较复杂,张力腿结构造价较高,适用水深大于40米。张力腿式平台水平方向易受到波浪和水流作用力,形成面内横荡、首摇、纵荡运动。

驳船式:呈现四边形中间镂空结构,类似于船型,良好的阻尼作用改善整体运动性能。适用水深大于30米,结构形式简单,便于批量化组装,稳定性较好,建设成本较低,可采用湿拖法运输。驳船式平台重心较高,对波频相应较为敏感,需对平台运动频率进行优化。

目前阶段,立柱式和半潜式技术可行度较好,处于小批量示范风场阶段,但立柱式整体成本较高,半潜式的商业化和规模化应用前景最为广阔。驳船式处于小容量样机试验阶段,张力腿式处于单机样机试验阶段。从水深适应性方面来看,半潜式的水深适应能力较强,可以满足在30米以上水深海域的使用。我国海域大陆架总体较平缓,半潜式在现阶段过渡水深范围(40-60米)的漂浮式风电项目中颇具应用潜力。而张力腿和单立柱平台适用水深至少在60-80米,我国深远海风电开发尚未大范围达到此深度,所以应用有限。

深远海风电成本

Equinor披露的数据显示,Hywind Tampen漂浮式海风项目总投资近50亿克朗,单位投资约4万元/kw。国内漂浮式海风的发展相对滞后,整体投资成本要高于欧洲,据公开信息披露,“三峡引领号”造价2.44亿元,单位造价为44364元/kw。海装扶摇号造价超过3亿元,如果按3亿元的总成本计算,单位造价为48387元/kw。国内近海固定式海风单位造价约为1-1.4万元/kw,仅相当于漂浮式海风的三成。漂浮式海风造价高昂的主要原因在于,漂浮式海风尚处于验证和试验阶段,安全稳定运行优先,单台样机未能有效发挥规模经济效应。海南万宁深海风电项目一期于2023年6月招标完成,招标价格2.2万元/KW。由于我国海上风电已经停止补贴,全面实现平价上网,2.2万元的成本价格仍处于较高水平。

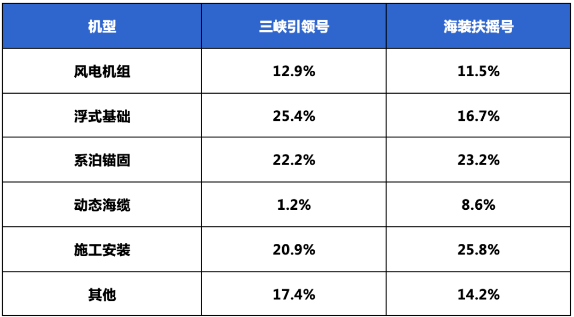

以图示样机成本分布为例,漂浮式海风中的风机占比较低,浮式基础、系泊系统、施工安装的比重较高。风机占比较低,降本路径主要为大兆瓦。浮式基础的降本路径为减少用钢量、钢土混用,结构设计优化以降低冗余设计,以及最大限度地减少昂贵的海上作业时长等措施。系泊系统的降本路径是使用轻质材料降低系泊链重量和共享锚固。施工可以通过增加安装运维船、提高施工效率、项目综合开发来降低施工成本,我国海上风电安装船数量较多,近两年施工船只新建成数量较多,施工安装成本逐渐下降。

漂浮式海风预计到2025年总体降本幅度接近40%。根据中国电建海风公司董事长闫建国的采访,海南万宁一期200MW项目的目标为降本至25元/W,二期800MW项目的目标为降本至20元/W以下。中国海装预测,到2025年,国内漂浮式海风可能达到相对有竞争力水平,投资成本有望降至每千瓦2万元左右,预计在2030年前后降至与固定式海风相当的水平,达到每千瓦1-1.5万元。

深远海风电的发展趋势

中短期来看,沿海各省“十四五”规划仍以近海海域开发居多,但深远海风也已经起步,有望在“十五五”和“十六五”逐步规模化发展。截至2022年,我国海风累计装机容量超过30GW,但装机区域主要分布在近海。从各省的“十四五”海风发展规划来看:1)广东、福建和江苏等三个传统海风大省的规划发展空间依然领先,而海南、山东、辽宁和广西等省份的海风发展则有望明显提速;2)结构方面各省仍然以近海海域开发为主,但部分省份也开始提及深远海风的整体规划,并给出了明确的时间和装机量化目标。结合现阶段我国漂浮式项目的实施情况,预计漂浮式深远海风将在“十五五”、“十六五”期间逐步开始投建。远期来看,中国沿海省份漂浮式海风发展潜力巨大,未来海上风电项目项目会逐步走向深海和远海,开展大规模漂浮式风电建设。据国家能源局委托水电总院牵头开展的全国深远海海上风电规划,全国共将布局41个海上风电集群,预计深远海海上风电总容量约达290GW。