切换行业

切换行业

《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》提出,加快构建清洁低碳安全高效能源体系。近期,自然田对“十三五”末至“十四五”初山东省2019年至2023年间核准新建的发电项目进行了统计,以观察山东省现代能源体系构建进展。

风电|中车山东风电有限公司官网图

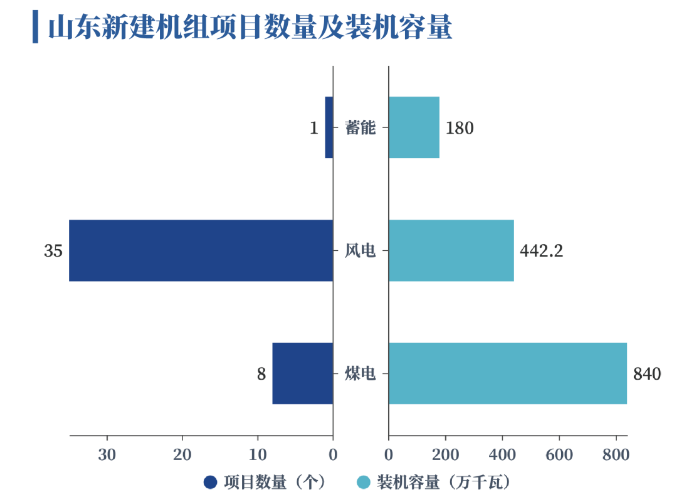

自然田统计了山东省2019至2023年8月间山东省发改委及济南、青岛等16地级市发改委、行政审批服务局官网省市两级核准的新建电力项目公示,从该角度分析山东核准的以风光为主的可再生能源电力与传统燃煤发电项目情况,还有个别储能项目。公示共44件,其中燃煤发电项目8件,风电项目35件,抽水蓄能1件。

构建清洁低碳电力系统:

风电迅猛发展

国家发改委有关负责人强调,加快构建现代能源体系,必须持续优化能源结构,重点做好增加清洁能源供应能力的“加法”。

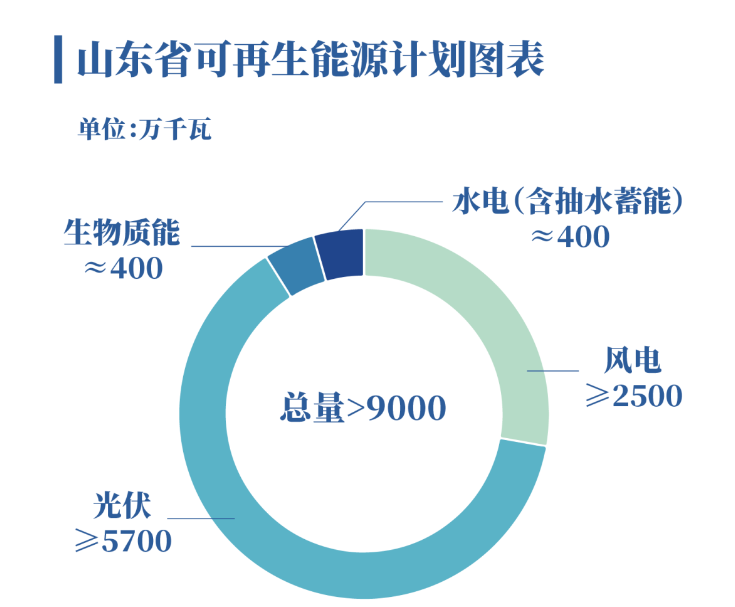

山东省制定的《山东省能源发展“十四五”规划》,计划到2025年,全省可再生能源发电装机容量达到9000万千瓦以上,较2020年基本翻一番。其中,风电2500万千瓦,光伏发电5700万千瓦以上,生物质发电400万千瓦左右,水电(含抽水蓄能)装机400万千瓦左右。

光伏和风能发电是山东省“十四五”能源布局的重点,因此自然田选取了风电、光伏项目作为可再生能源电力为统计对象进行分析。但在实际调查中,由于并未发现近五年山东省市两级有核准建立大型光伏发电项目,所公示的光伏项目均为居民或企业自用的小型分布式光伏发电,因此未纳入统计范围。

光伏和风能发电是山东省“十四五”能源布局的重点,因此自然田选取了风电、光伏项目作为可再生能源电力为统计对象进行分析。但在实际调查中,由于并未发现近五年山东省市两级有核准建立大型光伏发电项目,所公示的光伏项目均为居民或企业自用的小型分布式光伏发电,因此未纳入统计范围。

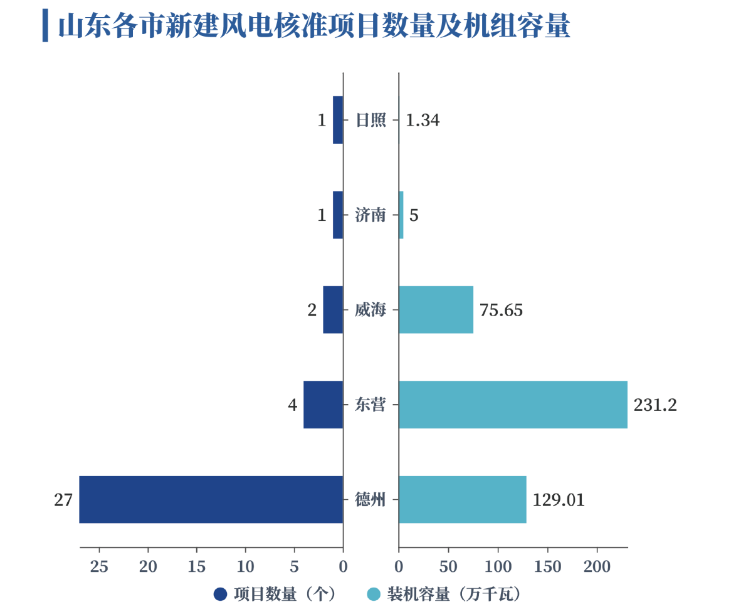

通过对山东发改委及16地级市发改委、行政审批服务局官网的检索,共35项新建风电项目核准文件被纳入统计,该35项新建项目均由各市行政审批服务局完成核准。德州为五年间核准新建风电项目最多的城市,有27项,占全部项目的77.14%。其次是东营,共4项,占比为11.43%。威海核准了2项新建风电项目,占比为5.71%;济南、日照各1项,占比为2.86%。

从风电装机规模来看,五年间山东省共计核准新建风力发电机组820台,总装机容量为442.2万千瓦。东营大力发展大规模海上风电项目,4项核准均为山东能源渤中海上风电项目分场,装机总容量为231.2万千瓦,占全省总核准装机容量的52.28%,为山东第一。德州则是凭借分散式风电位居第二,27项核准新建机组中25项为5万千瓦以下的分散式风电项目,装机总容量为129.01万千瓦,占比为29.17%。位居第三的威海同样致力于海上风电项目开发,2项大型风电项目共计装机75.65万千瓦,占比为17.11%。济南和日照的项目均为小型分散式风电项目,装机容量分别为5万千瓦与1.34万千瓦,占比分别为1.13%与0.30%。

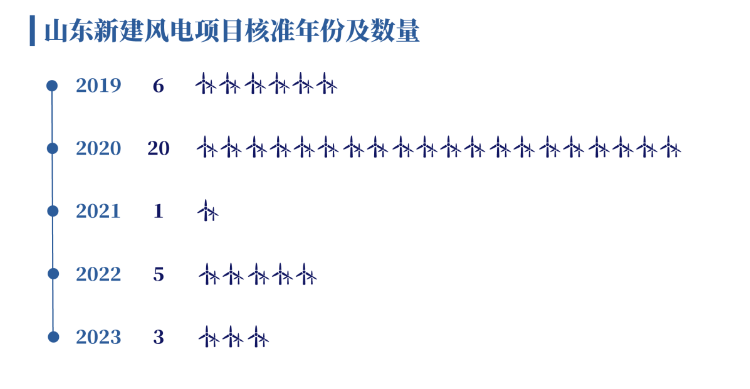

从时间维度看,2020年新建项目核准最多,为20项,占全部项目的57.14%;其次是2019年,核准了6项,占比为17.14%;21至23年分别核准了1项、5项、3项新建风电项目,占比分别为2.86%、14.29%及8.57%。总体看来,在全国碳市场第一个履约周期,即2019至2020年间,山东风电迅猛发展,核准了26项新建项目,在21-22的第二个履约周期内新建风电增速减缓,仅有6项项目得到核准。

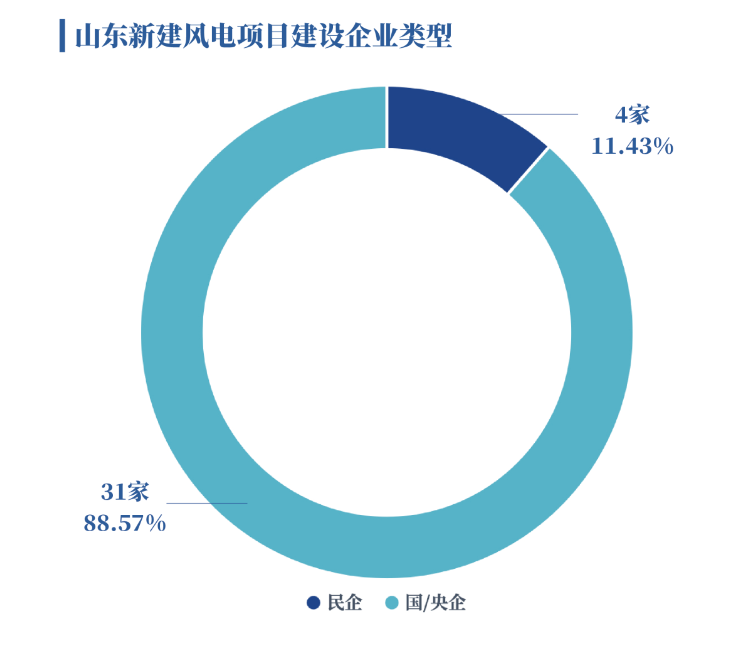

央企与地方国企是风电领域的主导者,民营企业参与度较低。35项新建风电项目中,仅有4项由民营企业建设,占比仅为11.43%,分别是德州市陵城区捷荣新能源科技有限公司、武城县泰成新能源有限公司、临邑县湘临新能源有限公司、禹城润龙新能源有限公司,均为德州民营企业。其余31项均为央企或地方国企的项目,占全部项目的88.57%。

安全稳定拖底:

高质量发展煤电

《“十四五”现代能源体系规划》强调,在推动能源生产消费方式绿色低碳变革的同时,仍然需要发挥煤炭、煤电的支撑作用,以保障我国能源供应链的安全性和稳定性。煤电一方面可以保障我国能源安全,另一方面可有效缓解高峰时段和极端天气下的电力保供压力,也可为大规模可再生能源并网提供支撑。因此,在大力发展可再生能源发电的同时,山东省也核准有新建煤电项目。

2019至2023年间,山东省市两级共核准新建煤电项目8项,该8项燃煤发电或热电联产项目均由山东省发改委核准。

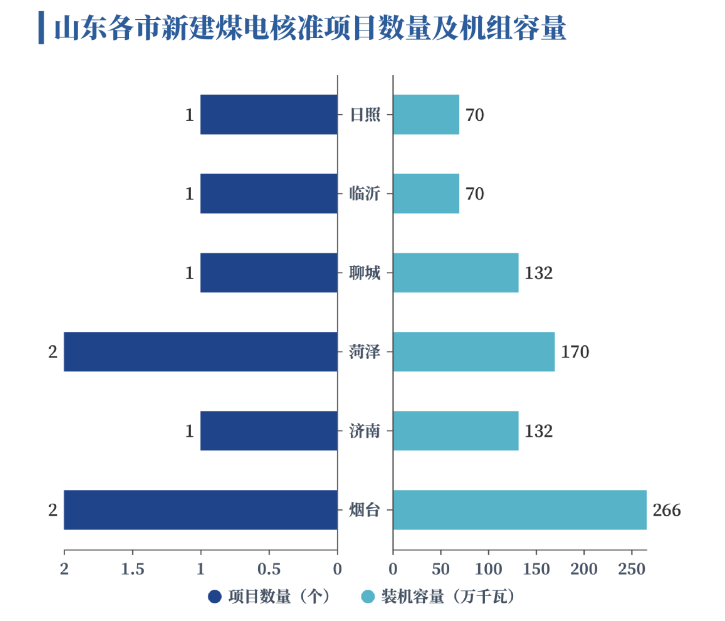

从项目建设地区分布维度来看,菏泽和烟台是核准煤电项目最多的城市,均有两项,各占全部煤电项目的四分之一。济南、聊城、临沂与日照各有1项新建煤电项目获得核准,占比为12.50%。

山东省五年间共计核准新建燃煤机组14台,装机总容量为840万千瓦。烟台总装机容量最高,为266万千瓦,占全省总容量的31.67%。其次是菏泽,装机容量为170万千瓦,占比为20.24%。济南、聊城装机容量均为132万千瓦,各占15.71%,并列第三。临沂与日照装机容量均为70万千瓦,占比为8.33%。

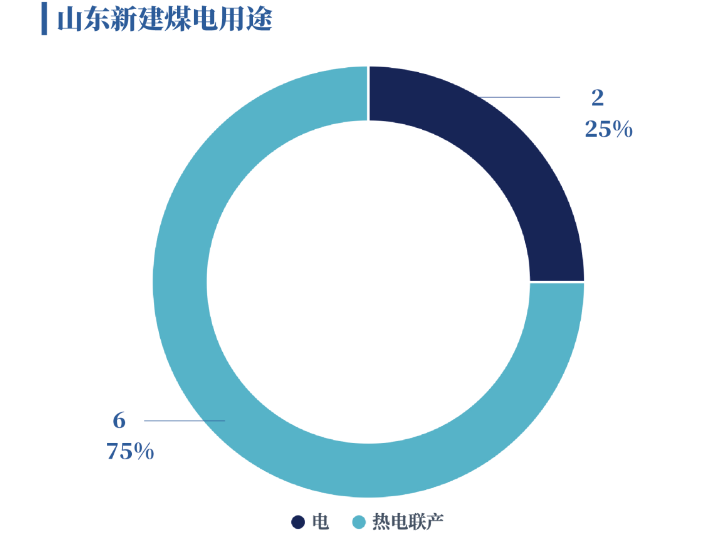

再来看看核准项目的用途,8个新建项目中,仅有2个是纯发电项目,占全项目的四分之一,且均为100万千瓦的超大型机组。其余6项均为热电联产项目,占比为75.00%。

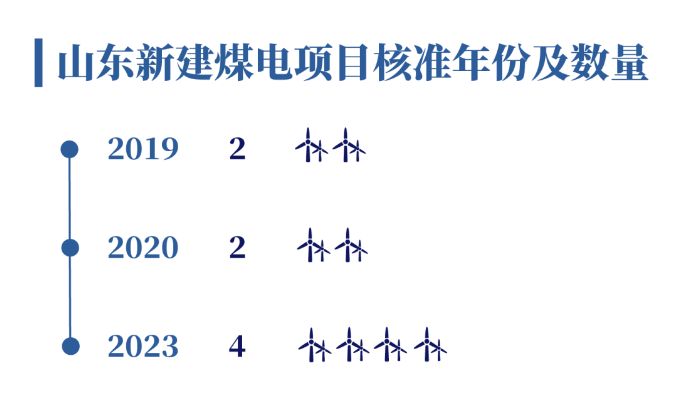

在时间维度上,山东新建煤电项目集中于2019、2020与2023这三年得到核准,分别有2项、2项与4项在当年通过政府审批,占比分别为25.00%、25.00%与50.00%。可以看出在全国第二个碳市场履约周期内,山东省的煤电发展也有所减缓。

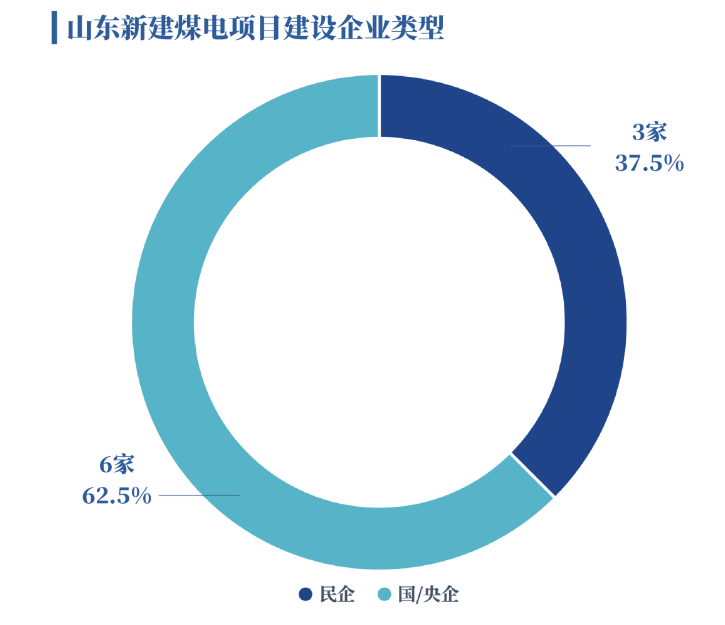

与风电项目情况一致,央企与地方国企依旧是煤电项目的主导者,8个核准新建项目中有5家所属企业是央企或地方国企,占比为62.50%,仅有3家为民企,占比为37.50%,这三家企业分别是莒县丰源热电有限公司、临沂华盛江泉能源有限公司与山东华汪热力有限公司。

构建山东特色现代能源体系

2019至2023五年间山东省市两级共核准了44项新建电力项目,其中燃煤机组8项,占比为18.18%;风电机组35项,占比为79.55%;抽水蓄能1项,占比为2.27%。从总体核准项目数量来看,可再生能源及储能项目占全部电力项目的九成,远超煤电项目。

该44项新建机组装机容量总计为1462.2万千瓦,其中煤电装机容量占总量57.45%,为840万千瓦;风电为442.2万千瓦,占30.24%;抽水蓄能机组为180万千瓦,占12.31%。从装机容量来看,煤电仍然是山东电力供应的主要来源。

对比五年间核准的两类新建机组可以看出,山东省在大力发展可再生能源发电的同时,也在高质量地发展燃煤发电。一方面,在新核准的煤电项目中,纯发电项目是大型先进燃煤发电机组,这些机组可以实现高效发电,超低排放。另一方面,山东省的煤电发展一部分部署在中东部电力负荷中心,作为本地支撑电源,另一部分布局在大型风光基地及周边,为输送可再生能源提供支撑和调节。此外自然田还发现,山东煤电机组的新建核准标准较高,所有的发电及热电联产项目均由省级发改委审批。

从核准时间上来看,无论是煤电、风电或是储能发电都集中在2019至2020年获得核准,即全国碳市场第一个履约周期。而第二个履约周期内,新建机组核准数量骤降、发展滞缓,推测是受疫情影响,进入2023年核准数量开始重新增长。

分析山东省各市新建可再生能源机组情况,可以看出各市根据自身的区位优势,制定出了具有当地特色的现代能源体系发展路线。沿海城市如东营、威海致力于开发大规模海上风电,身处内陆的德州则是发展小型分布式风电。泰安则是积极发展储能项目,打造千万千瓦级“储能之都”。山东省发改委于2019年核准了泰安市180万千瓦的超大型抽水蓄能发电项目,该项目为国家级重点项目。此外,泰安肥城盐穴压缩空气储能电站10MW示范项目于2021年顺利并网发电。

比较两类机组的承建企业可以发现,无论是煤电还是可再生能源发电,央企和国企都占据绝对的主导地位,民营企业很少能参与其中。

正在加载...

正在加载...