近日,国际能源咨询机构Wood Mackenzie(以下简称“伍德麦肯兹”)发布其最新行业研究报告——《2023年第一季度全球风电市场展望》(以下简称《报告》)。

《报告》指出,到今年年底,全球风电累计装机总容量将突破1000吉瓦大关,创造行业新里程碑。

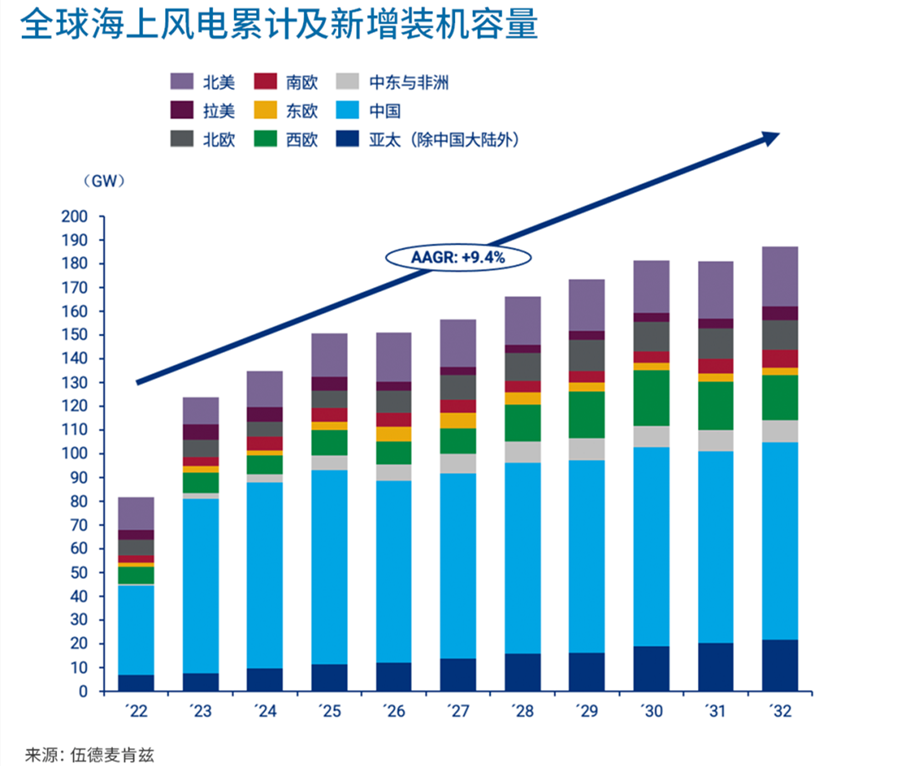

随着海上风电行业的成熟,技术创新和供应链发展将有助降低海上风电项目的开发难度。《报告》指出,到2032年,全球海上风电累计并网容量将增加7倍,达到460吉瓦,占未来10年新增总容量的26%。

具体到中国来看,《报告》显示,2022年,中国市场新增并网装机37.6吉瓦。疫情对风电吊装和并网均产生了不同程度的影响,尤其是在2022年第四季度,受疫情影响,当年新增并网装机同比减少21%。其中,海上风电并网装机同比减少77%。

伍德麦肯兹预计,中国市场今年或实现强劲反弹。2022年新增风机订单量达到了创纪录的94吉瓦,外加2022年以来被推迟建设的10吉瓦以上项目,这两大因素将推动今年新增并网装机容量达到73.8吉瓦,同比增长96%。

《报告》指出,2022年,除中国外,全球其它地区市场新增并网装机44吉瓦,同比减少4%。在通货膨胀和供应链中断的双重影响下,超过3吉瓦的项目被推迟至今年及以后投运,促使短期预测上扬。

美国市场的开发商正在等待财政部发布税收抵免政策指导。持续的不确定性影响了该市场的短期增长。然而,随着政策的明朗、输电项目获得批准并得到融资,以及海上风电供应链的建立,预计2026~2032年,美国市场年均新增并网装机将增至20吉瓦。

预计未来10年,欧洲将新增超过343吉瓦的风电并网装机。能源危机促使一些欧洲国家提高了现有风电发展目标,其中,40%的新增容量将来自海上风电,而东欧新兴市场(如乌兹别克斯坦)的陆上风电容量和成熟市场(如德国和西班牙)的老旧风机翻新改造容量也将推动装机容量的增长。

短期内,中东与非洲市场维持温和增长态势,2025年新增风电装机有望突破5吉瓦大关,并在2032年前维持这一增速。市场对于绿氢的需求有助于未来10年内实现72吉瓦的新增装机预测以及23%的年复合增长率。