切换行业

切换行业

根据风电头条(微信号:wind-2005s)风电项目数据库统计显示,2024年第三季度,央国企共有46.99GW、157个风电项目整机集采定标,其中,央企累计39.45GW、130个风电项目整机集采定标;国企累计7.54GW、27个风电项目整机集采定标!

根据风电头条(微信号:wind-2005s)分析,2024年第三季度央国企风力发电机组中标市场呈现如下趋势和特点:

1、2024年第三季度央国企陆上和海上风电项目机组开标总规模约46.99GW,主要市场包括新疆、内蒙古、广西、河北、甘肃、黑龙江、广东、山东等24地。与2024年第二季度开标总规模51.58GW相比,第三季度风电机组中标量有所减少,下降8.91%。

2、从整机商中标情况来看,2024年第三季度,中标央国企整机规模最大的三家整机商(不含未公布具体规模的框采项目)分别为明阳智能、金风科技、远景能源,占比分别为21.28%、20.36%、19.02%。这3家整机商共中标24.8GW,占总中标容量的61%,整机商市场品牌集中度高。

3、从区域分布来看,2024年第三季度,陆上风电项目共计45.28GW,海上风电项目共计1.71GW。主要集中在西北、华北地区大量基地项目,特别是新疆地区,第三季度开标容量达9.03GW。

4、从开发商角度来看,央企风机开标容量占比为83.96%。国企风机开标容量为7.54GW,占比16.04%。值得注意的是,五大央企发电集团开标(含框架集采)容量达17.4GW,占比为37.03%。五大央企发电集团三北地区开标量达8.32GW。其中,华电开标容量领跑,达3.38GW,得益于该公司在新疆获得大量基地项目。其次是华能,开标容量达2.97GW,随后是国家能源集团,开标容量达1.63GW。

5、从价格方面来看,2024年第三季度陆上风电项目(含塔筒)中标均价为1788元/kW,其中项目最高中标单价为2380元/kW,最低中标单价为1185.8元/kW。与2024年第二季度陆上风电项目(含塔筒)中标均价1836元/kW相比,中标均价小幅下降。

陆上风电项目(不含塔筒)中标均价为1529元/kW,其中项目最高中标单价为2430元/kW,最低中标单价为1061元/kW。与2024年第二季度陆上风电项目(不含塔筒)中标均价1397元/kW相比,中标均价小幅上涨。

海上风电项目(含塔筒)中标均价为3296元/kW,其中项目最高中标单价为3667元/kW,最低中标单价为3030元/kW。与2024年第二季度海上风电项目(含塔筒)中标均价3313元/kW相比,中标均价小幅下降。

6、从风机功率来看,陆上风电项目单机容量最大为10MW,项目主要为内蒙古地区大基地项目。单机容量最小为2MW。本季度陆上风电6MW及以上机组成为市场主流方向,项目应用最多,占比达86%。海上风电项目单机容量最大为14MW,主要为广东海上风电项目。

(注:以上统计数据均基于能源央国企已公布的开标规模数据,有任何疑问欢迎互动交流 )

在2024年第三季度风电中标项目中,风电头条(微信号:wind-2005s)从央企+国企、央企、国企等三个维度进行了统计,分别从整机商、整机商中标均价、开发商、各省份中标规模4个维度进行了分析。

一、央企+国企46.99GW机组开标

二、央企39.45GW机组开标

图表1、风电整机商中标数据统计

图表2、10家整机商中标均价统计

图表3、电站开发业主项目统计

图表4、分省中标统计

三、国企7.54GW机组开标

图表1、风电整机商中标数据统计

图表2、9家整机商中标均价统计

图表3、电站开发业主项目统计

图表4、分省中标统计

具体分析如下

第一部分:央企+国企46.99GW机组开标

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年第三季度央企和国企中标项目累计157个风电项目集采定标,累计容量达到46987.85MW(约46.99GW)。

整机商排名

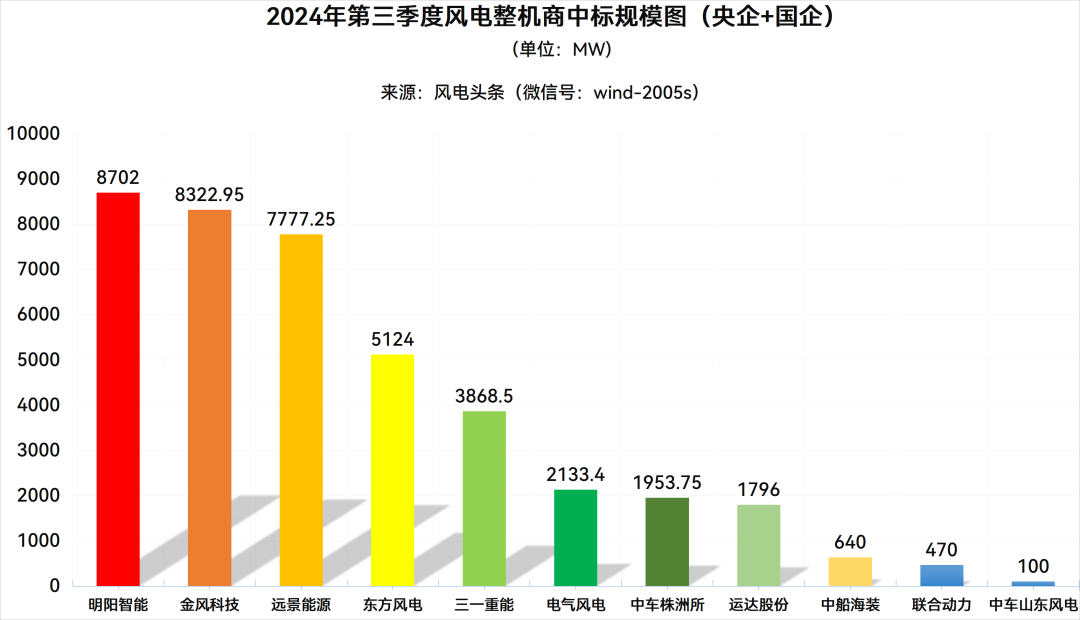

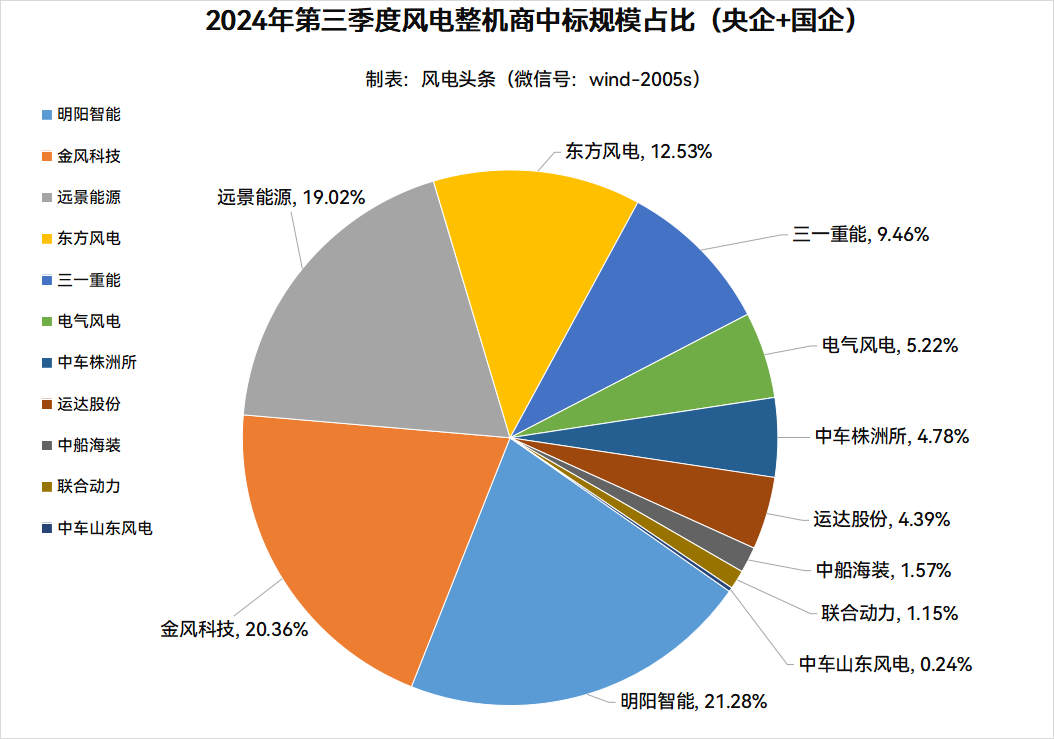

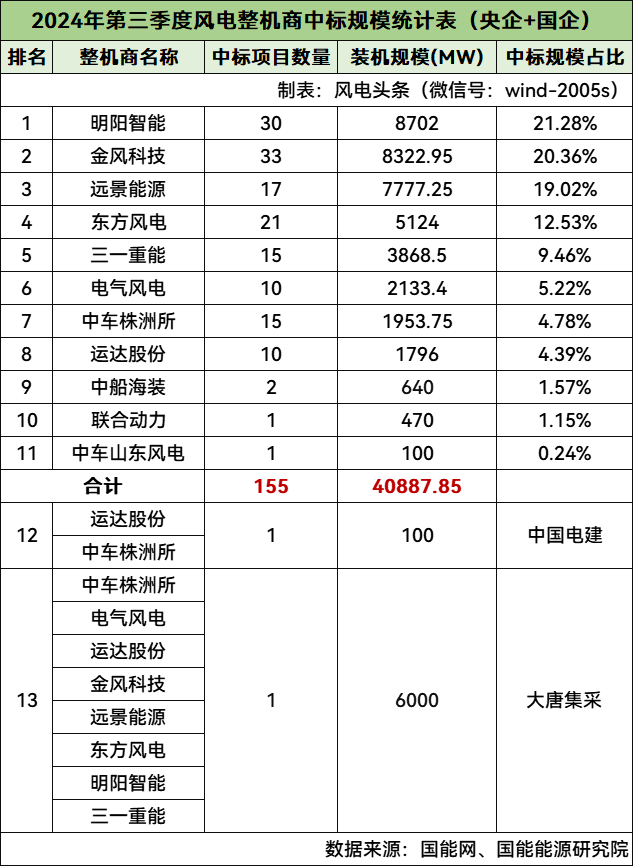

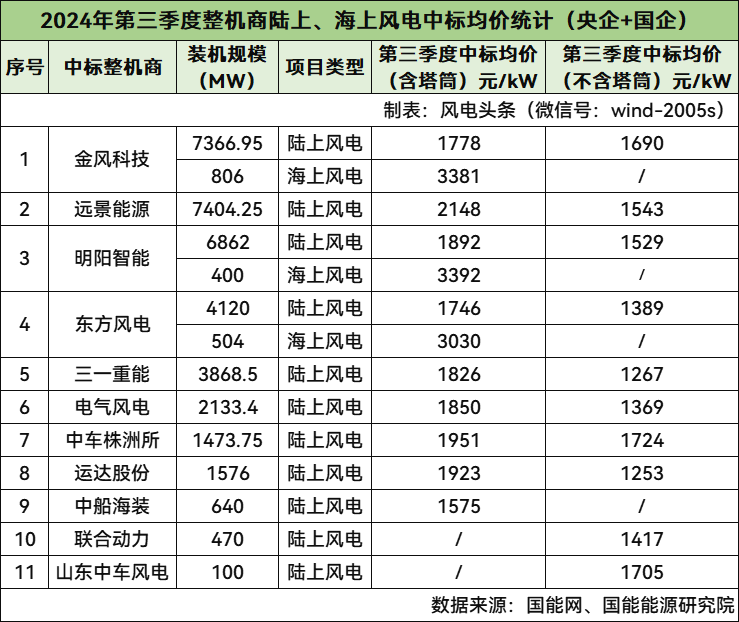

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,共有11家整机商中标。其中,明阳智能、金风科技、远景能源、东方风电、三一重能排前五名。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

明阳智能位居第一,中标规模为8702MW;金风科技位居第二,中标规模为8322.95MW;远景能源位居第三,中标规模为7777.25MW;东方风电位居第四,中标规模为5124MW;三一重能位居第五,中标规模为3868.5MW;电气风电位居第六,中标规模为2133.4MW;中车株洲所位居第七,中标规模为1953.75MW;运达股份位居第八,中标规模为1796MW;中船海装位居第九,中标规模为640MW;联合动力位居第十,中标规模为470MW;中车山东风电位居第十一,中标规模为100MW。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

明阳智能中标量占比为21.28%;金风科技中标量占比为20.36%;远景能源中标量占比为19.02%;东方风电中标量占比为12.53%;三一重能中标量占比为9.46%;电气风电中标量占比为5.22%;中车株洲所中标量占比为4.78%;运达股份中标量占比为4.39%;中船海装中标量占比为1.57%;联合动力中标量占比为1.15%;中车山东风电中标量占比为0.24%。

央国企电站投资统计

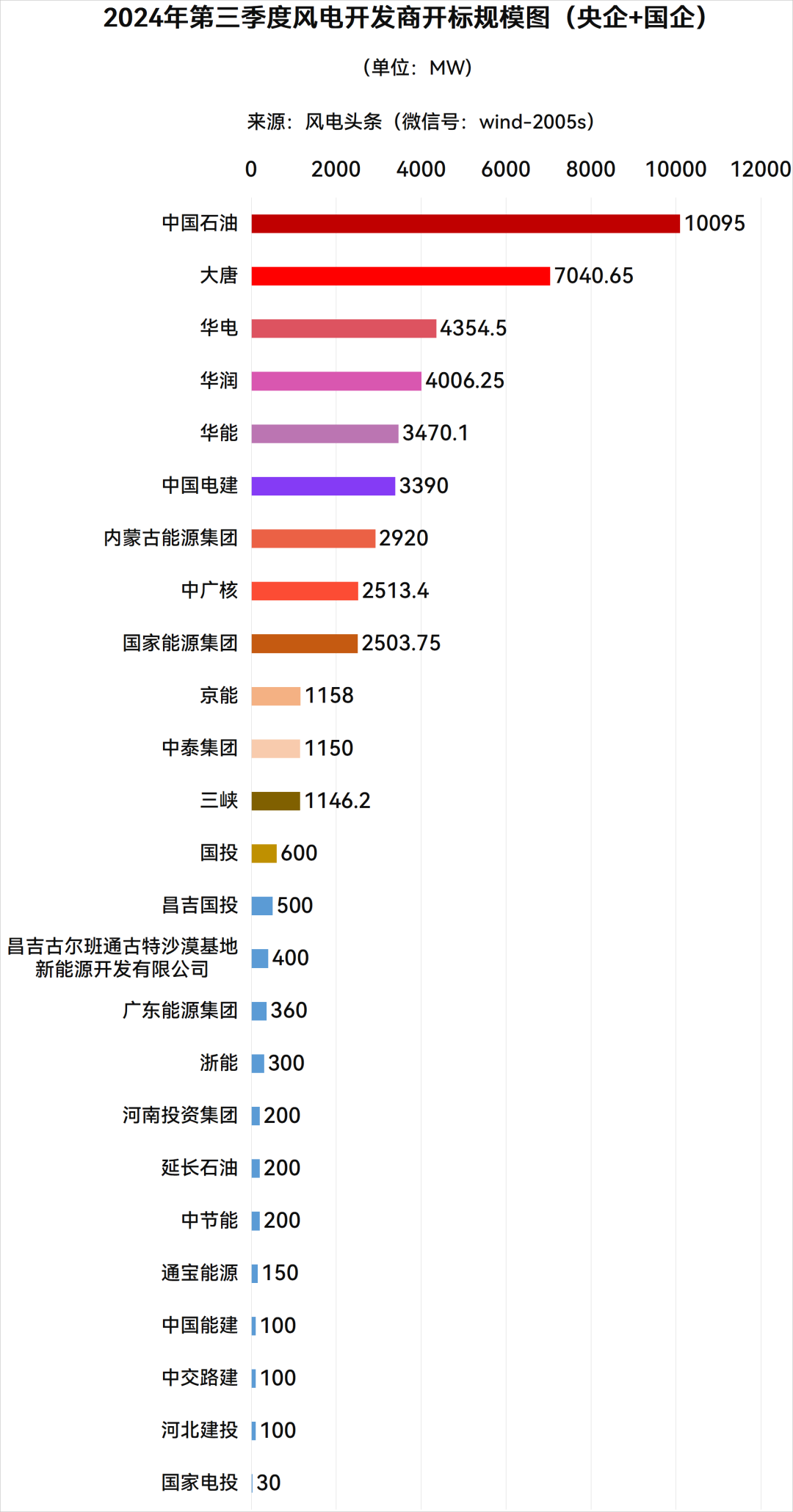

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年第三季度共有25家开发商发布风电机组开标结果,分别是中国石油、大唐、华电、华润、中国电建、华能、内蒙古能源集团、中广核、国家能源集团、京能、中泰集团、三峡、国投、昌吉国投、昌吉古尔班通古特沙漠基地新能源开发有限公司、广东能源集团、河南投资集团、浙能、延长石油、中节能、通宝能源、中国能建、中交路建、河北建投、国家电投。

2024年第三季度,中国石油、大唐、华电、华润、中国电建、华能、内蒙古能源集团、中广核、国家能源集团、京能、中泰集团、三峡开标规模均超1GW,其中,中国石油开标规模为10095MW,位居第一名,其次是大唐,项目开标规模为7040.65MW,位居第二名;华电以4354.5MW的规模位居第三名。

数据来源:国能网、国能能源研究院

央国企项目区域分布

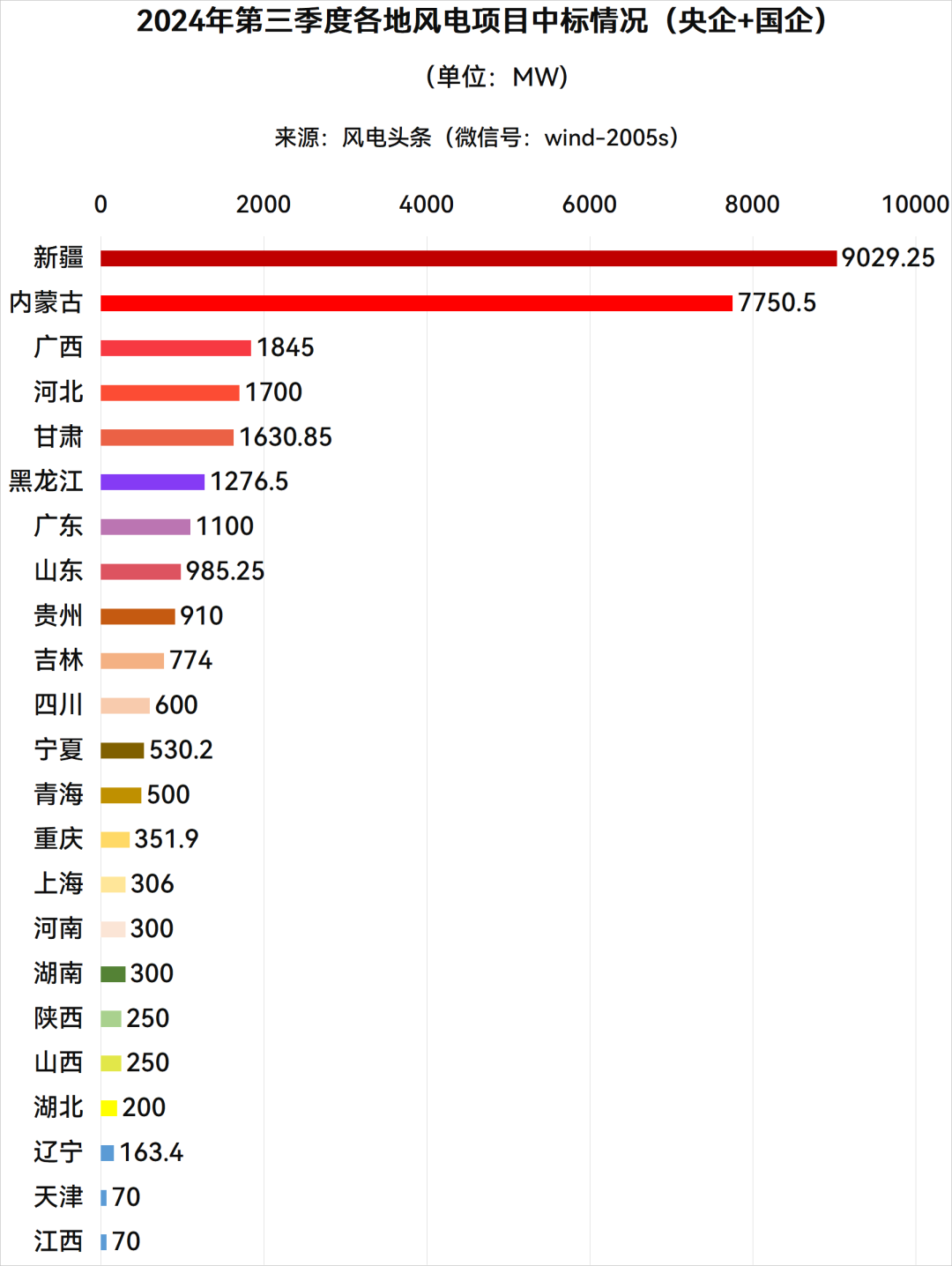

风电头条(微信号:wind-2005s)从各省份分布情况梳理,新疆、内蒙古、广西、河北、甘肃、黑龙江、广东规模均超1GW。其中新疆是中标规模最大的省份,规模超9GW,排名第一;内蒙古规模为7750.5MW,排名第二;其次是广西,规模为1845MW,排名第三。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

整机商中标价格趋势

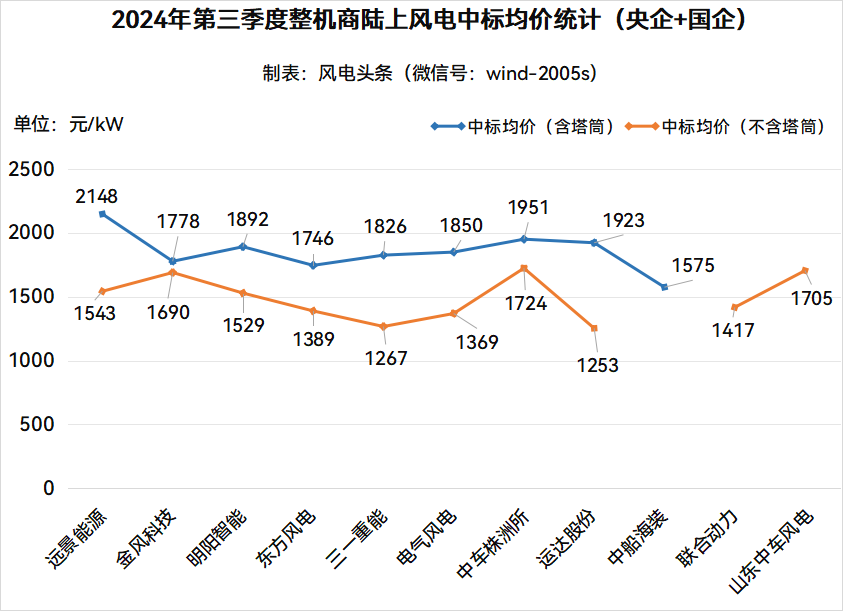

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年第三季度,央国企陆上风电项目(含塔筒价格)中标均价为1788元/kW,其中项目最高中标单价为2380元/kW,最低中标单价为1185.8元/kW。陆上风电项目(不含塔筒价格)中标均价为1529元/kW,其中项目最高中标单价为2430元/kW,最低中标单价为1061元/kW。海上风电项目(含塔筒价格)中标均价为3296元/kW,其中项目最高中标单价为3667元/kW,最低中标单价为3030元/kW。

从风电整机商中标均价来看,陆上风电项目各整机商中,含塔筒最低中标均价为中船海装1575元/kW。不含塔筒最高中标均价为中车株洲所1724元/kW,最低中标均价为运达股份1253元/kW。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

海上风电项目各整机商中,含塔筒最高中标均价为明阳智能3392元/kW,最低中标均价为东方风电3030元/kW。

(注:仅统计公开订单规模及价格的风电项目)

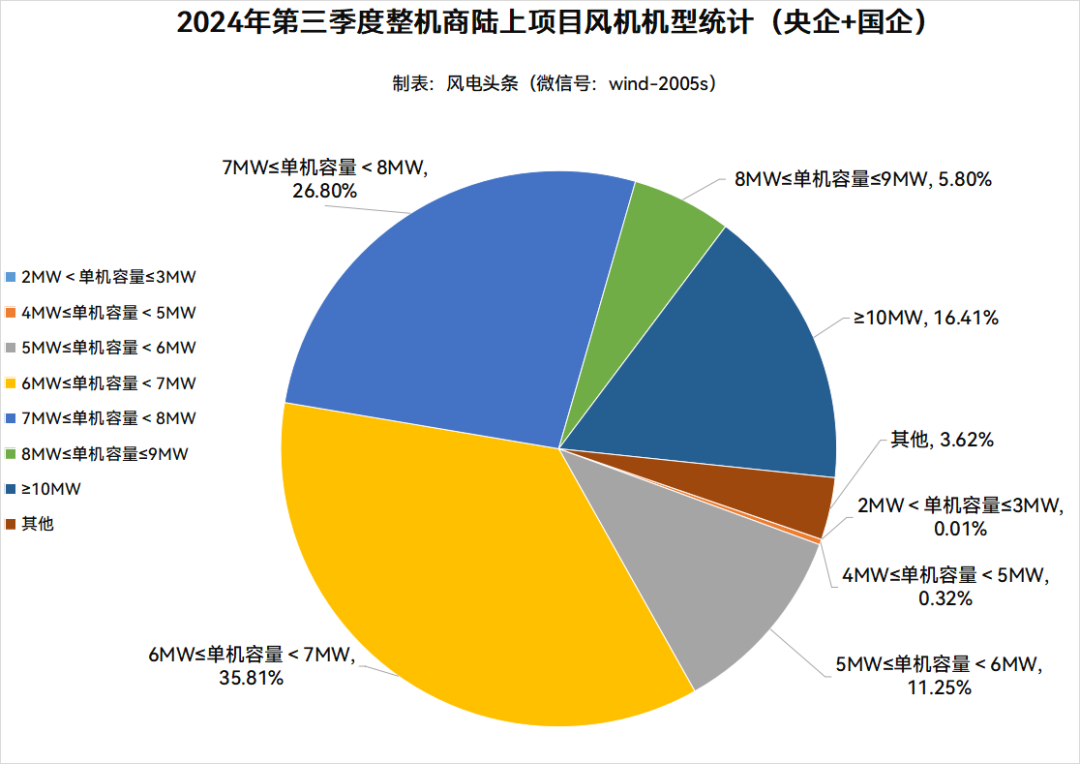

中标机型统计

风电头条(微信号:wind-2005s)通过梳理2024年第三季度风电项目所中标机型发现,海上机型继续大兆瓦,陆上机型选择逐渐走向分化。

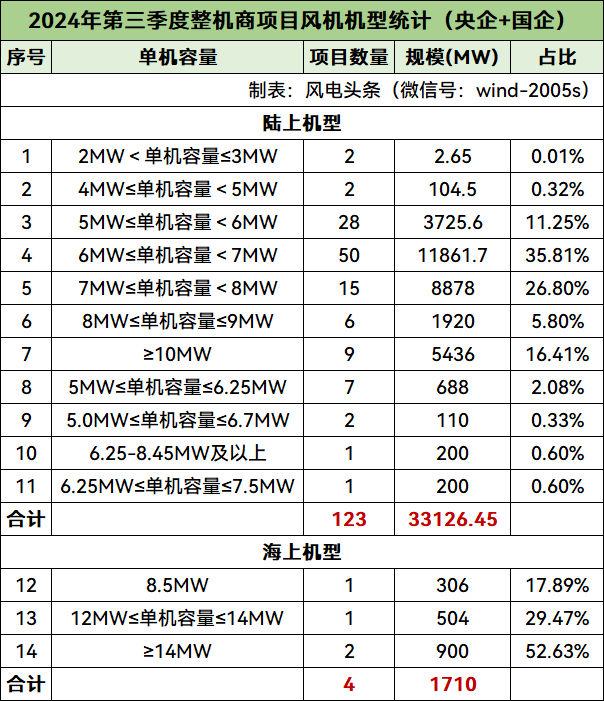

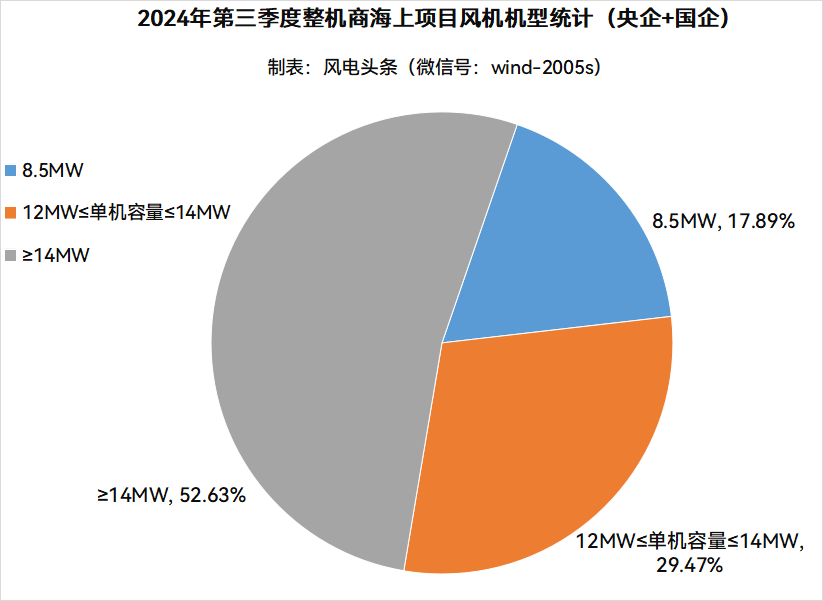

陆上风电项目中,机型最大单机容量为10MW及以上,最小单机容量为2MW。海上风电项目中,单机容量最大为14MW及以上,最小单机容量为8.5MW。(注:不含未公布具体规模的框采项目)

本季度陆上风电以6MW≤单机容量<7MW为主力机型,项目应用最多,数量达50个项目、11861.7MW,占总规模的35.81%。其次是5MW≤单机容量<6MW,数量达28个项目、3725.6MW,占总规模的11.25%。单机容量在10MW及以上的项目有9个,规模总计5436MW,占总规模的16.41%,项目主要为内蒙古地区大基地项目。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

海上风电项目中,2024年第三季度中,海上机组大型化,14MW兆瓦及以上为主流机型,主要为广东海上风电项目。

数据来源:国能网、国能能源研究院

第二部分:央企39.45GW机组开标

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年第三季度,中国石油、大唐、华电、华润、中国电建、华能、中广核、国家能源集团、三峡、国投、中节能、中国能建、国家电投等13家央企公布了风电机组采购情况。

2024年第三季度,共有130个风电项目的风机中标结果出炉,累计容量达到39449.85MW(约39.45GW)。

从整体规模上来说,陆上风电项目126个,总规模37739.85MW,折合约37.74GW;海上风电项目4个,总规模1710MW,折合约1.71GW。

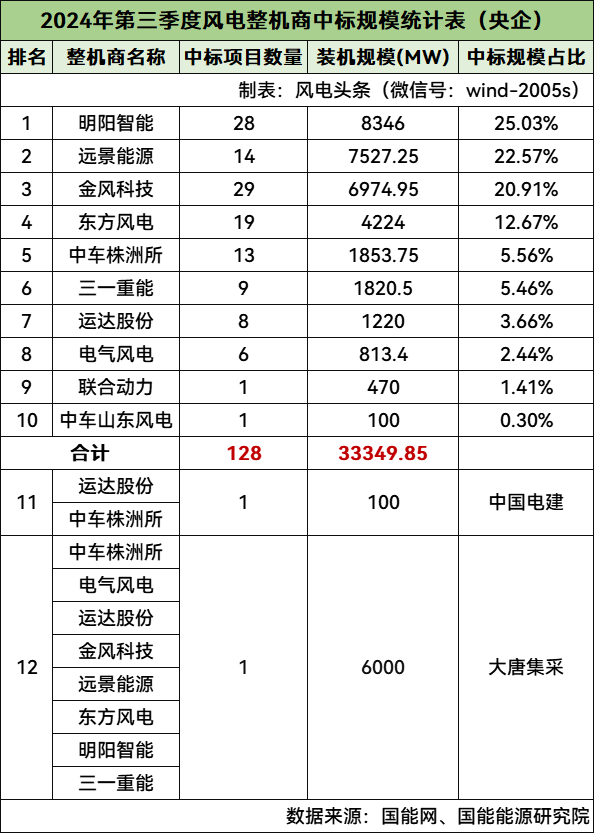

央企风电整机商中标数据统计

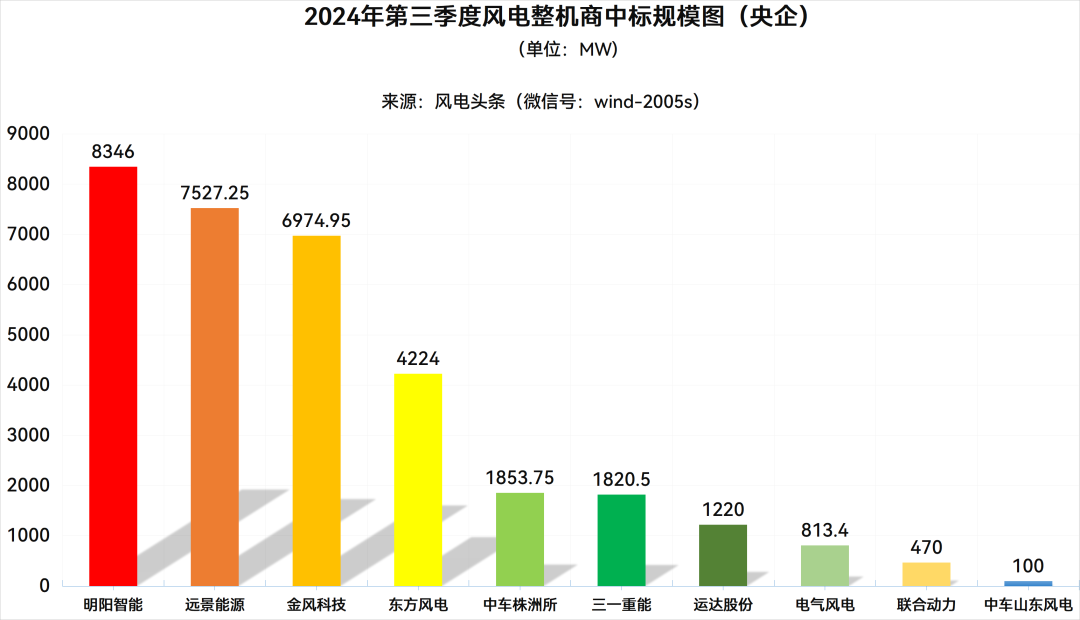

39.45GW!明阳智能、远景能源、金风科技居前三。

根据风电头条(微信号:wind-2005s)风电项目数据库数据显示,2024年第三季度风电中标项目累计39449.85MW(约39.45GW),共有10家整机商中标。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

明阳智能位居榜首,中标规模为8346MW;远景能源位居第二,中标规模为7527.25MW;金风科技位居第三,中标规模为6974.95MW;东方风电位居第四,中标规模为4224MW;中车株洲所位居第五,中标规模为1853.75MW;三一重能位居第六,中标规模为1820.5MW;运达股份位居第七,中标规模为1220MW;电气风电位居第八,中标规模813.4MW;联合动力位居第九,中标规模为470MW;中车山东风电位居第十,中标规模为100MW。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

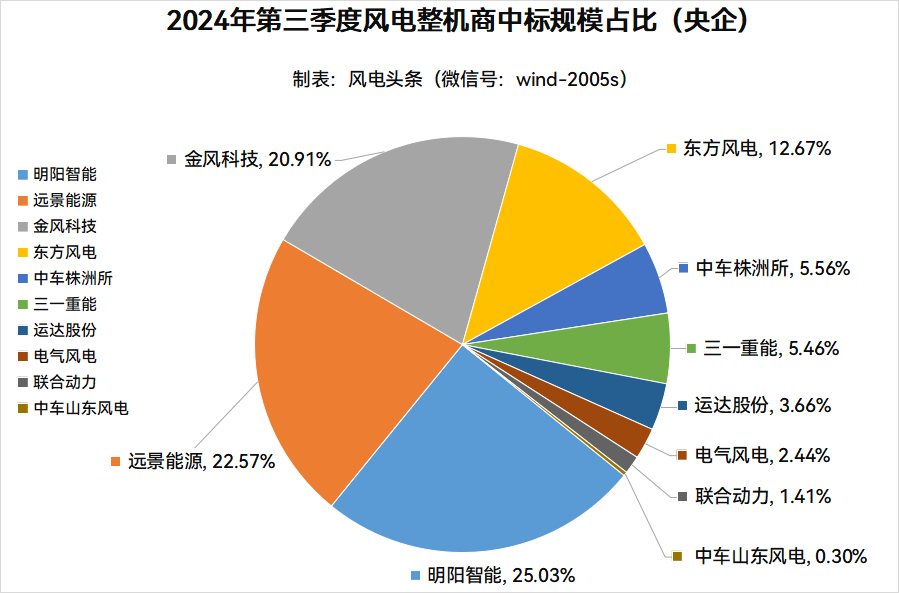

明阳智能中标量占比为25.03%;远景能源中标量占比为22.57%;金风科技中标量占比为20.91%;东方风电中标量占比为12.67%;中车株洲所中标量占比为5.56%;三一重能中标量占比为5.46%;运达股份中标量占比为3.66%;电气风电中标量占比为2.44%;联合动力中标量占比为1.41%;中车山东风电中标量占比为0.3%。

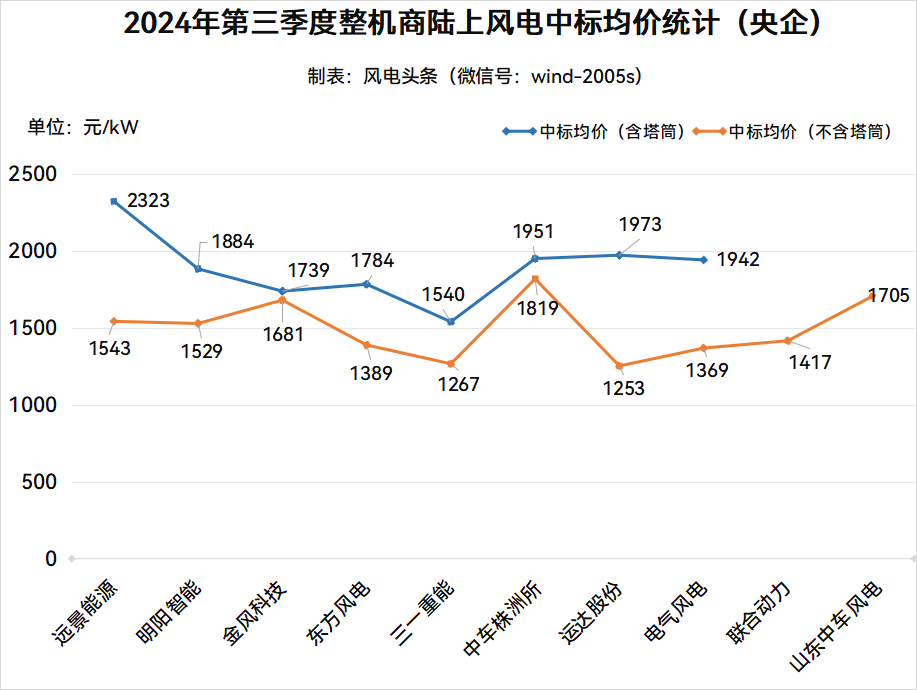

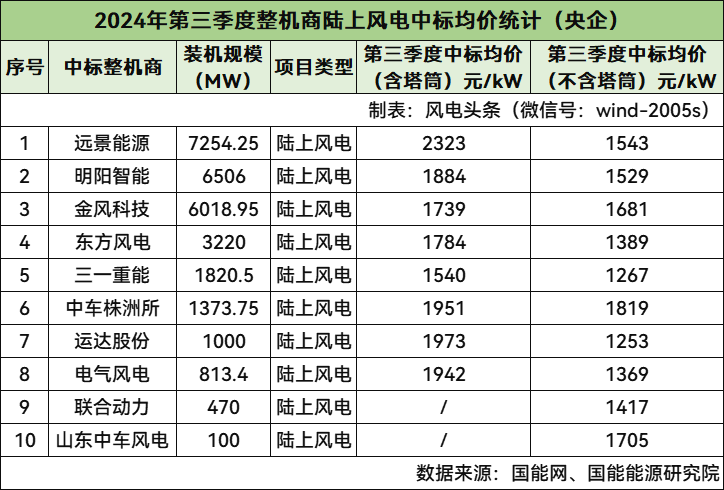

央企10家整机商中标均价统计

陆上风电含塔筒最高中标均价2323元/kW,不含塔筒最高中标均价1819元/kW;海上风电含塔筒最高中标均价3392元/kW。

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年第三季度风电整机商中标均价,陆上风电项目各整机商中,含塔筒最低中标均价为三一重能1540元/kW。不含塔筒最高中标均价为中车株洲所1819元/kW,最低中标均价为运达股份1253元/kW。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

远景能源中标陆上风电项目7254.25MW,含塔筒中标均价为2323元/kW,不含塔筒中标均价为1543元/kW。

明阳智能中标陆上风电项目6506MW,含塔筒中标均价为1884元/kW,不含塔筒中标均价为1529元/kW。

金风科技中标陆上风电项目6018.95MW,含塔筒中标均价为1739元/kW,不含塔筒中标均价为1681元/kW。

东方风电中标陆上风电项目3220MW,含塔筒中标均价为1784元/kW,不含塔筒中标均价为1389元/kW。

三一重能中标陆上风电项目1820.5MW,含塔筒中标均价为1540元/kW,不含塔筒中标均价为1267元/kW。

中车株洲所中标陆上风电项目1373.75MW,含塔筒中标均价为1951元/kW,不含塔筒中标均价为1819元/kW。

运达股份中标陆上风电项目1000MW,含塔筒中标均价为1973元/kW,不含塔筒中标均价为1253元/kW。

电气风电中标陆上风电项目813.4MW,含塔筒中标均价为1942元/kW,不含塔筒中标均价为1369元/kW。

联合动力中标陆上风电项目470MW,不含塔筒中标均价为1417元/kW。

山东中车风电中标陆上风电项目100MW,不含塔筒中标均价为1705元/kW。

(注:仅统计公开订单规模及价格的风电项目)

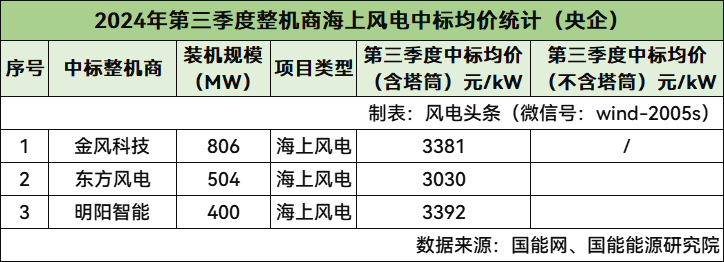

海上风电项目各整机商中,含塔筒最高中标均价为明阳智能3392元/kW,最低中标均价为东方风电3030元/kW。

(注:仅统计公开订单规模及价格的风电项目)

金风科技中标海上风电项目806MW,含塔筒中标均价为3381元/kW。

东方风电中标海上风电项目504MW,含塔筒中标均价为3030元/kW。

明阳智能中标海上风电项目400MW,含塔筒中标均价为3392元/kW。

央企电站投资业主项目统计

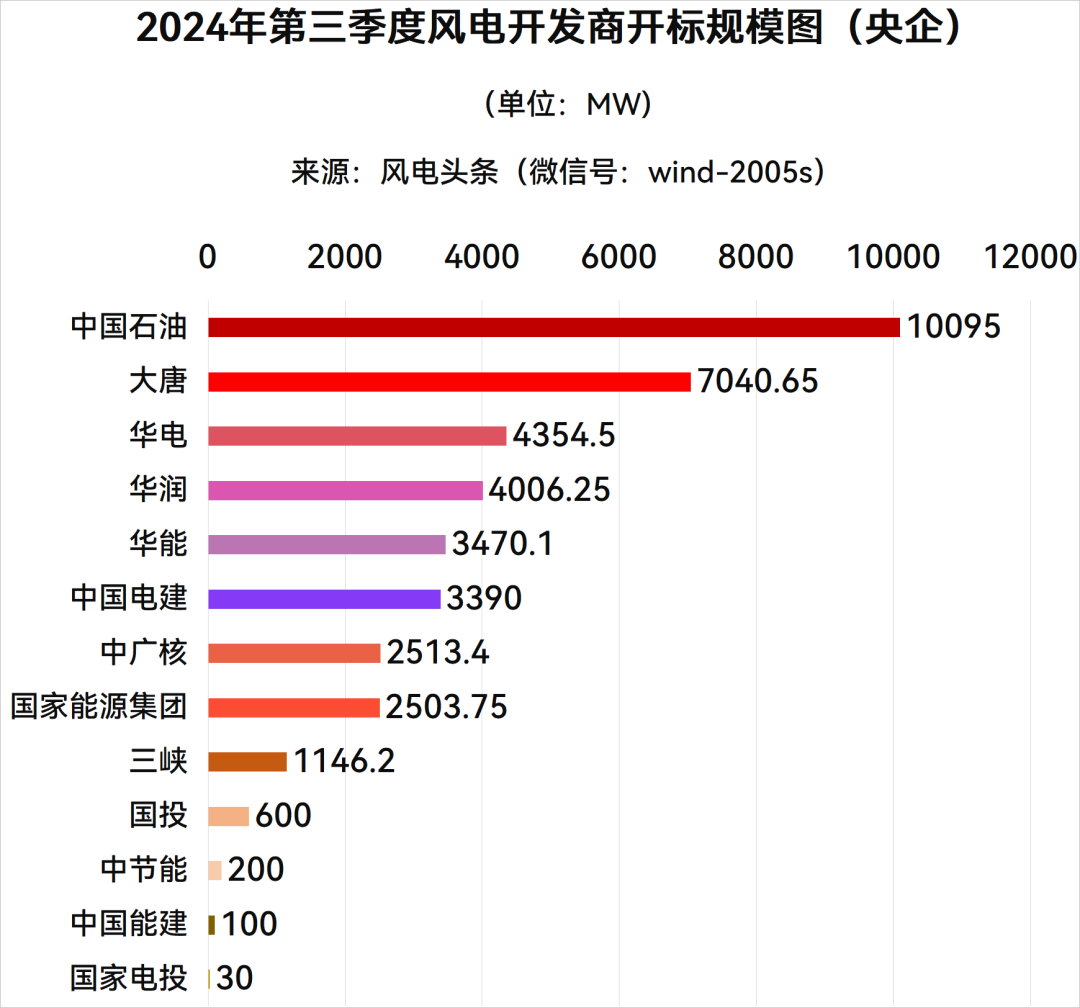

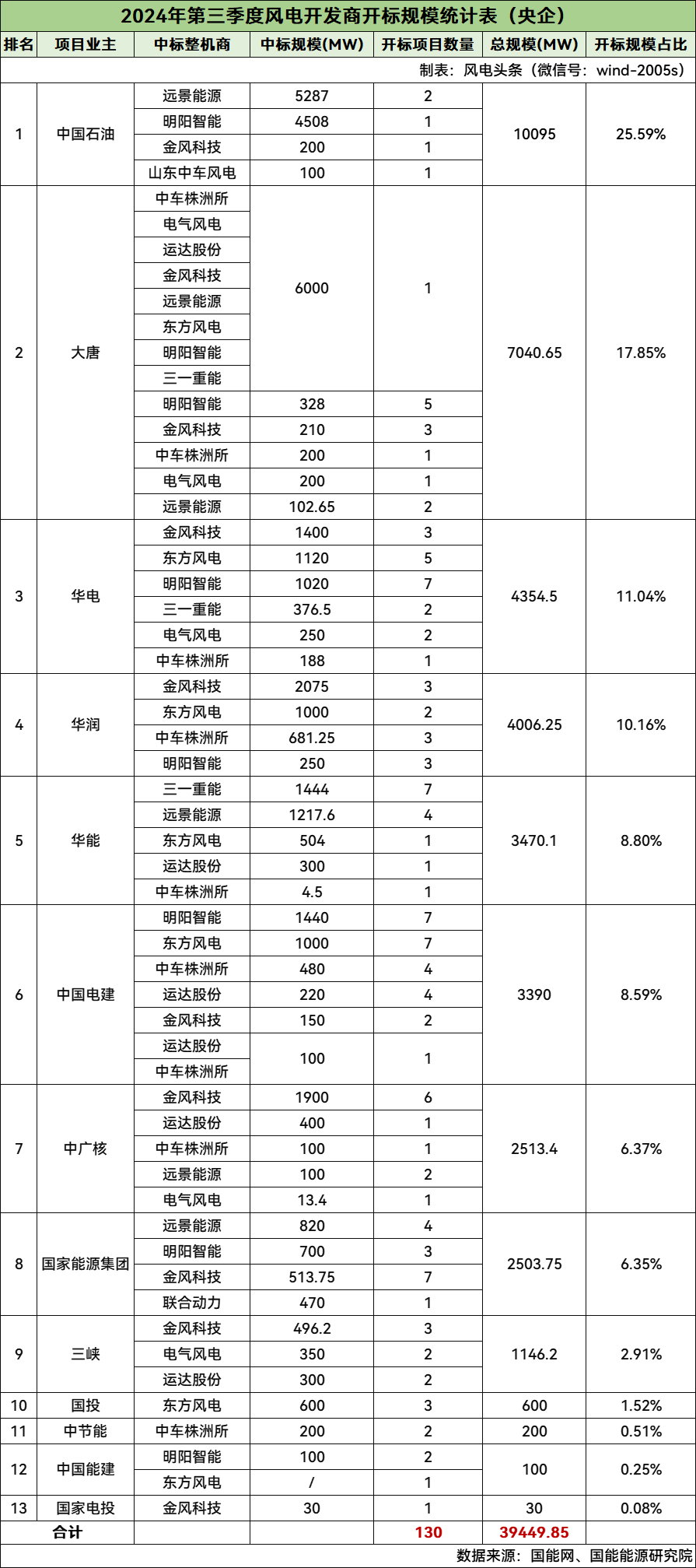

9家央企开发商规模超1GW,中国石油规模最大。

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年第三季度共有13家央企开发商发布风电机组开标结果,分别是中国石油、大唐、华电、华润、中国电建、华能、中广核、国家能源集团、三峡、国投、中节能、中国能建、国家电投。

2024年第三季度,中国石油、大唐、华电、华润、华能、中国电建、中广核、国家能源集团、三峡开标规模均超1GW,其中,中国石油开标规模为10095MW,位居第一名,其次是大唐,项目开标规模为7040.65MW,位居第二名;华电以4354.5MW的规模位居第三名。

数据来源:国能网、国能能源研究院

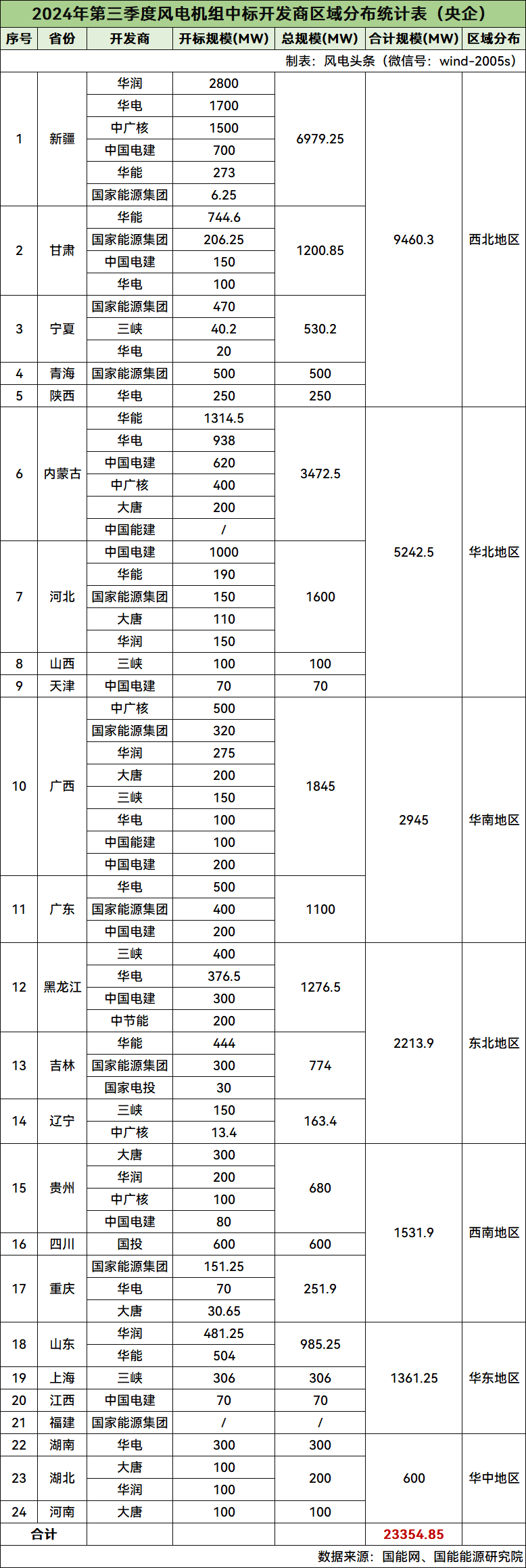

中国石油开标规模为10095MW,其中,远景能源中标5287MW,明阳智能中标4508MW,金风科技中标200MW,山东中车风电中标100MW。

大唐开标规模为7040.65MW,其中,中国大唐集团有限公司2024-2025年风力发电机组及附属设备(含塔筒)年度框架招标总量约为600万千瓦,中车株洲所、电气风电、运达股份、金风科技、远景能源、东方风电、明阳智能、三一重能8家整机商中标。此外,明阳智能中标328MW,金风科技中标210MW,中车株洲所中标200MW,电气风电中标200MW,远景能源中标102.65MW。

华电开标规模为4354.5MW,其中,金风科技中标1400MW,东方风电中标1120MW,明阳智能中标1020MW,三一重能中标376.5MW,电气风电中标250MW,中车株洲所中标188MW。

华润开标规模为4006.25MW,其中,金风科技中标2075MW,东方风电中标1000MW,中车株洲所中标681.25MW,明阳智能中标250MW。

华能开标规模为3470.1MW,其中,三一重能中标1444MW,远景能源中标1217.6MW,东方风电中标504MW,运达股份中标300MW,中车株洲所中标4.5MW。

中国电建开标规模为3390MW,其中,明阳智能中标1440MW,东方风电中标1000MW,中车株洲所中标480MW,运达股份中标220MW,金风科技中标150MW,运达股份与中车株洲所共同中标100MW。

中广核开标规模为2513.4MW,其中,金风科技中标1900MW,运达股份中标400MW,中车株洲所中标100MW,远景能源中标100MW,电气风电中标13.4MW。

国家能源集团开标规模为2503.75MW,其中,远景能源中标820MW,明阳智能中标700MW,金风科技中标513.75MW,联合动力中标470MW。

三峡开标规模为1146.2MW,其中,金风科技中标496.2MW,电气风电中标350MW,运达股份中标300MW。

国投开标规模为600MW,由东方风电中标。

中节能开标规模为200MW,由中车株洲所中标。

中国能建开标规模为100MW,明阳智能中标100MW,东方风电项目规模未公布。

国家电投开标规模为30MW,由金风科技中标。

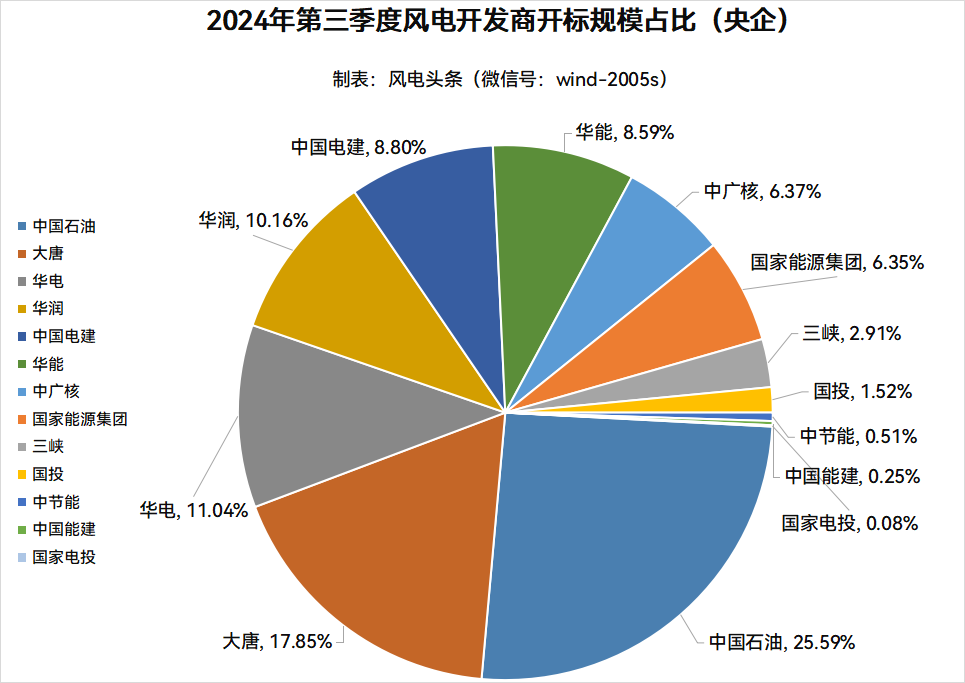

中国石油开标容量占比为25.59%;大唐开标容量占比为17.85%;华电开标容量占比为11.04%;华润开标容量占比为10.16%;中国电建开标容量占比为8.8%;华能开标容量占比为8.59%;中广核开标容量占比为6.37%;国家能源集团开标容量占比为6.35%;三峡开标容量占比为2.91%;国投开标容量占比为1.52%;中节能开标容量占比为0.51%;中国能建开标容量占比为0.25%;国家电投开标容量占比为0.08%。

数据来源:国能网、国能能源研究院

央企各地中标统计

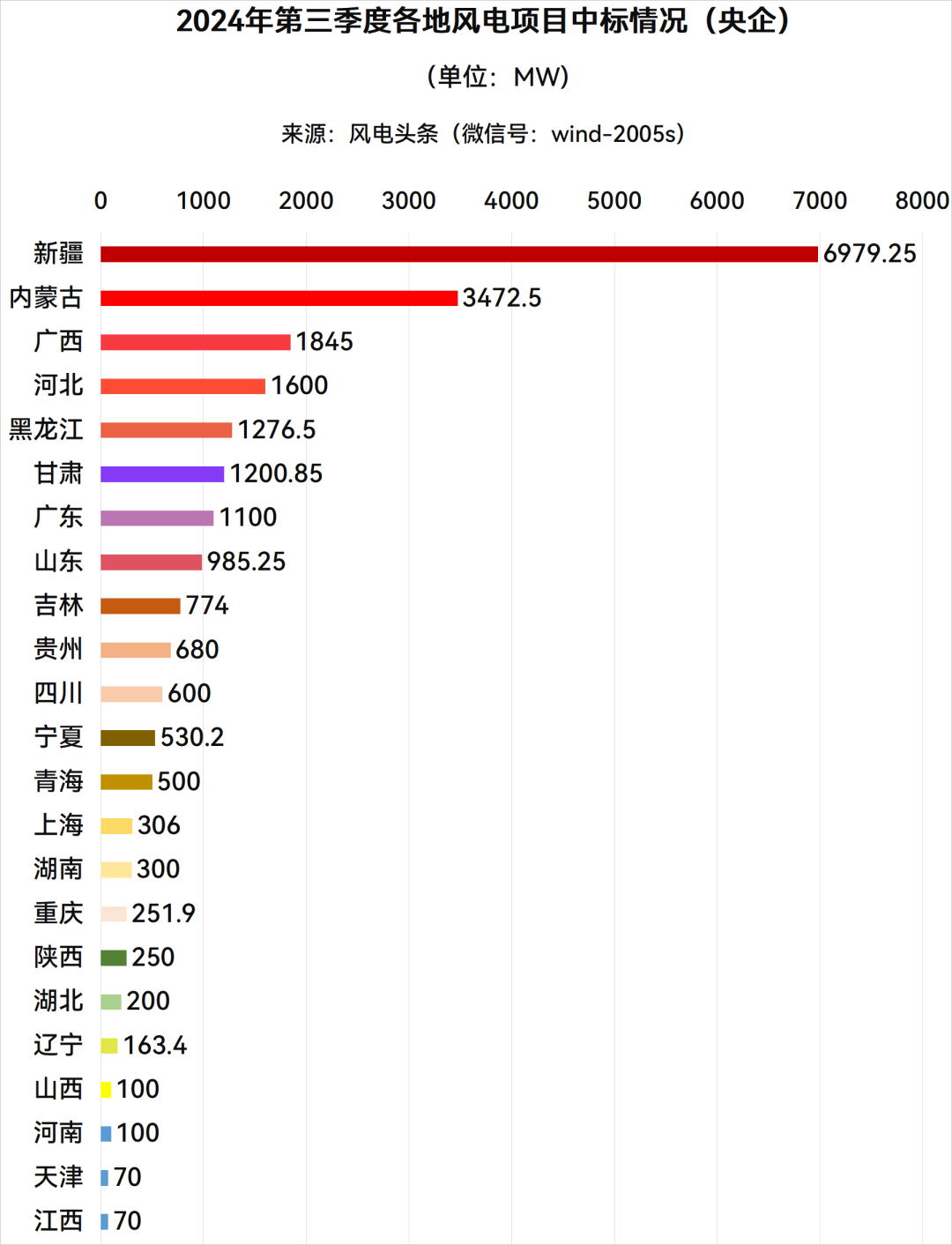

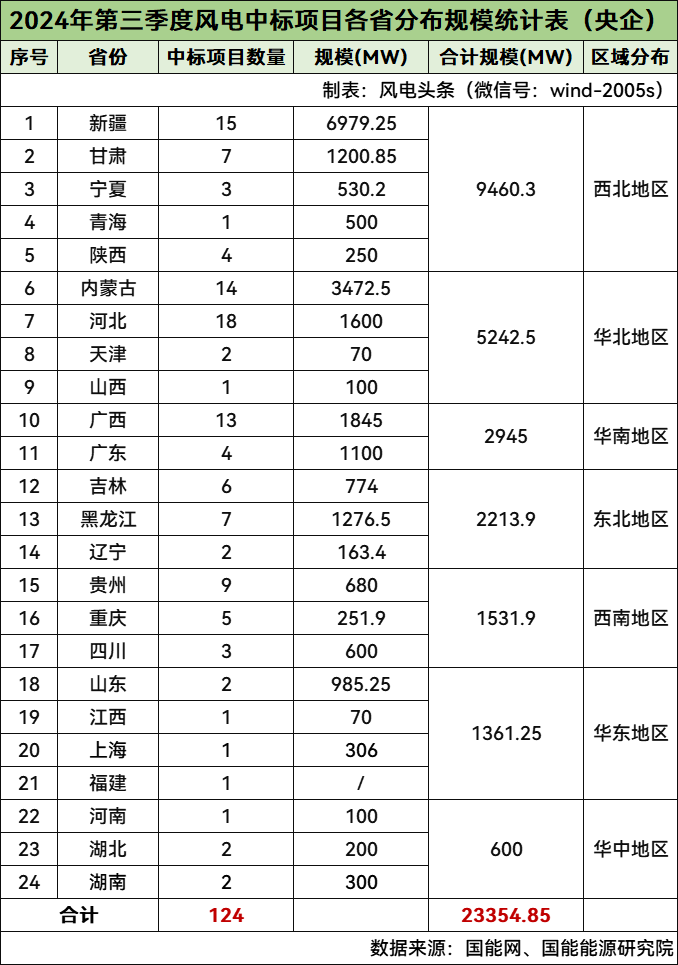

西北、华北、华南、东北地区规模超2GW,新疆规模超6GW。

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年第三季度风电开标项目有124个地方项目进行开标,规模为23354.85MW(约23.35GW)。(注:不含未公布具体规模的框采项目)

从省份分布情况来看,新疆、内蒙古、广西、河北、黑龙江、甘肃、广东是规模均超1GW的省份。其中,新疆是中标规模最大的省份,规模为6979.25MW,排名第一。内蒙古规模为3472.5MW,排名第二,其次是广西,规模为1845MW,排名第三。

数据来源:国能网、国能能源研究院

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年第三季度,西北地区、华北地区、华南地区、东北地区成为风电开发最火热的土地,规模均超2GW。其中,西北地区开标规模超9GW,是中标规模最大的区域,包含新疆、甘肃、宁夏、青海、陕西。

西北地区累计开标9460.3MW,其中新疆开标6979.25MW、甘肃开标1200.85MW、宁夏开标530.2MW、青海开标500MW、陕西开标250MW。

华北地区累计开标5242.5MW,其中内蒙古开标3472.5MW、河北开标1600MW、天津开标70MW,山西开标100MW。

华南地区累计开标2945MW,其中广西开标1845MW、广东开标1100MW。

东北地区累计开标2213.9MW,其中吉林开标774MW、黑龙江开标1276.5MW、辽宁开标163.4MW。

西南地区累计开标1531.9MW,其中贵州开标680MW、重庆开标251.9MW,四川开标600MW。

华东地区累计开标1361.25MW,其中山东开标985.25MW、江西开标70MW、上海开标306MW,福建地区规模未公布。

华中地区累计开标600MW,其中河南开标100MW、湖北开标200MW、湖南开标300MW。

从开发商的角度来看,西北地区中,华电开标2070MW、华润开标2800MW、华能开标1017.6MW、国家能源集团开标1182.5MW、三峡开标40.2MW、中广核开标1500MW、中国电建开标850MW。

华北地区中,中国电建开标1690MW、华能开标1504.5MW、国家能源集团开标150MW、大唐开标310MW、华电开标938MW、华润开标150MW、中广核开标400MW、三峡开标100MW,中国能建项目规模未公布。

华南地区中,大唐开标200MW、国家能源集团开标720MW、中国电建开标500MW、华电开标600MW、华润开标275MW、三峡开标150MW、中广核开标500MW。

东北地区中,国家电投开标30MW、国家能源集团开标300MW、华电开标376.5MW、华能开标444MW、三峡开标550MW、中广核开标13.4MW、中国电建开标300MW、中节能开标200MW。

西南地区中,大唐开标330.65MW、国家能源集团开标151.25MW、国投开标600MW、华电开标70MW、华润开标200MW、中广核开标100MW、中国电建开标80MW。

华东地区中,华润开标481.25MW、华能开标504MW、三峡开标306MW、中国电建开标70MW,国家能源集团规模未公布。

华中地区中,华电开标300MW、大唐开标200MW、华润开标100MW。

第三部分:国企7.54GW机组开标

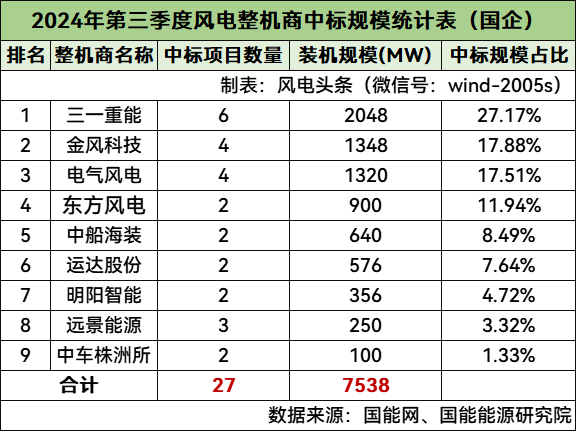

累计7.54GW!国企27个风电项目集采定标!三一重能、金风科技、电气风电排前三名。

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年第三季度,内蒙古能源集团、京能、中泰集团、昌吉国投、昌吉古尔班通古特沙漠基地新能源开发有限公司、广东能源集团、河南投资集团、浙能、延长石油、通宝能源、中交路建、河北建投12家国企公布了风电机组采购情况。

2024年第三季度,共有27个风电项目的风机中标结果出炉,累计容量达到7538MW(约7.54GW),均为陆上风电项目。

国企风电整机商中标数据统计

7.54GW!三一重能、金风科技、电气风电居前三。

根据风电头条(微信号:wind-2005s)风电项目数据库显示,2024年第三季度风电中标项目累计7538MW(约7.54GW),共有9家整机商中标。

数据来源:国能网、国能能源研究院

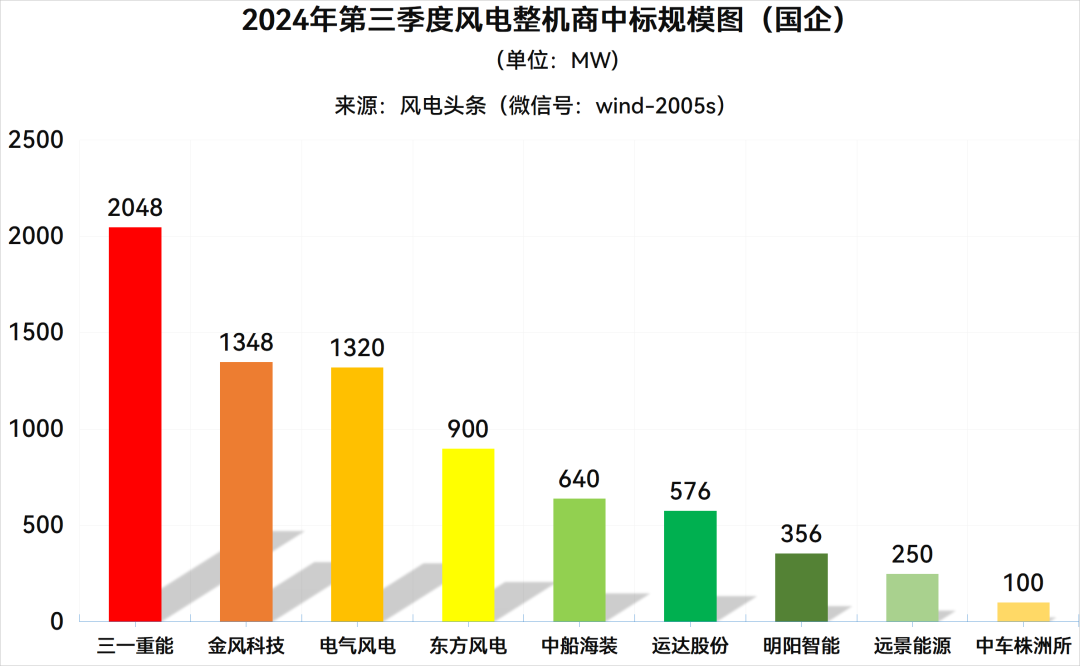

三一重能位居第一,中标规模为2048MW;金风科技位居第二 ,中标规模为1348MW;电气风电位居第三 ,中标规模为1320MW;东方风电位居第四,中标规模为900MW;中船海装位居第五,中标规模为640MW;运达股份位居第六,中标规模为576MW;明阳智能位居第七,中标规模为356MW;远景能源位居第八,中标规模为250MW;中车株洲所位居第九,中标规模为100MW。

数据来源:国能网、国能能源研究院

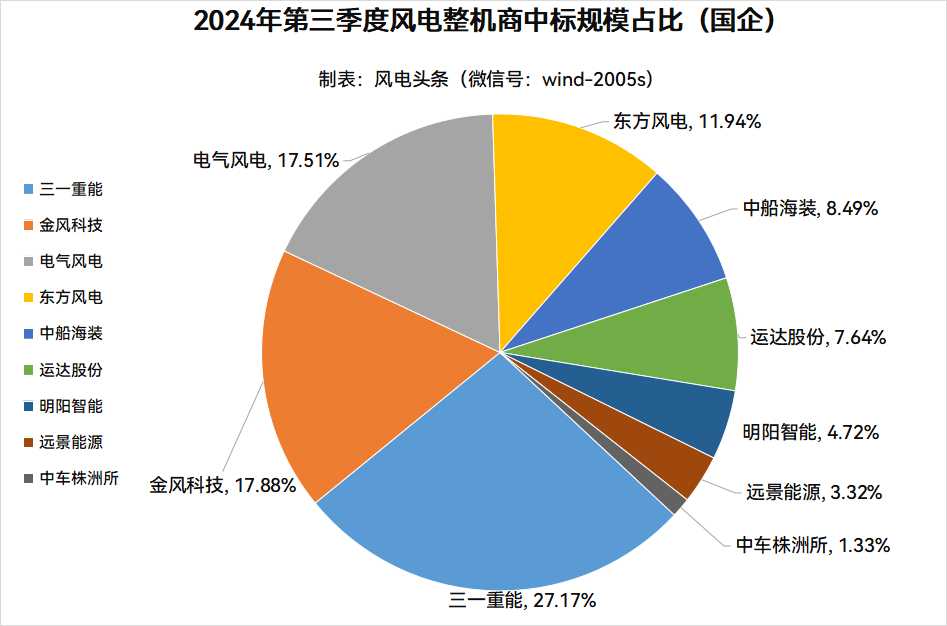

三一重能中标量占比为27.17%;金风科技中标量占比为17.88%;电气风电中标量占比为17.51%;东方风电中标量占比为11.94%;中船海装中标量占比为8.49%;运达股份中标量占比为7.64%;明阳智能中标量占比为4.72%;远景能源中标量占比为3.32%;中车株洲所中标量占比为1.33%。

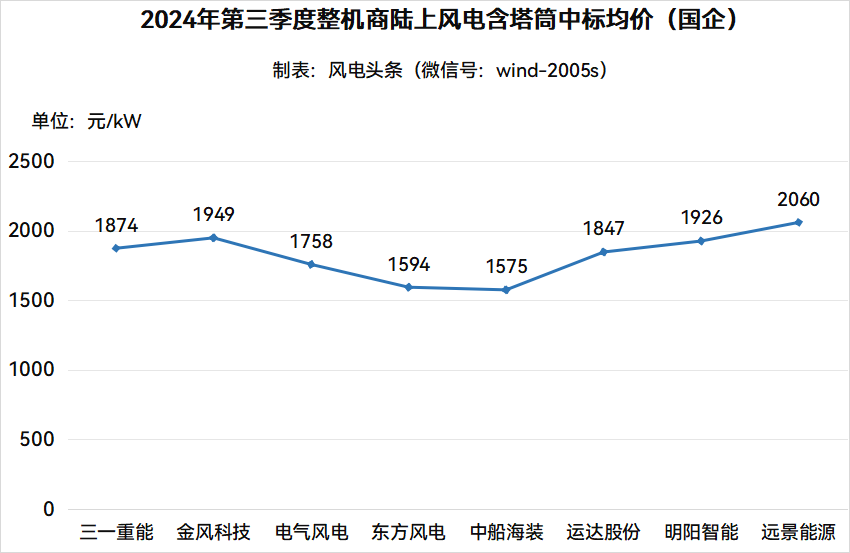

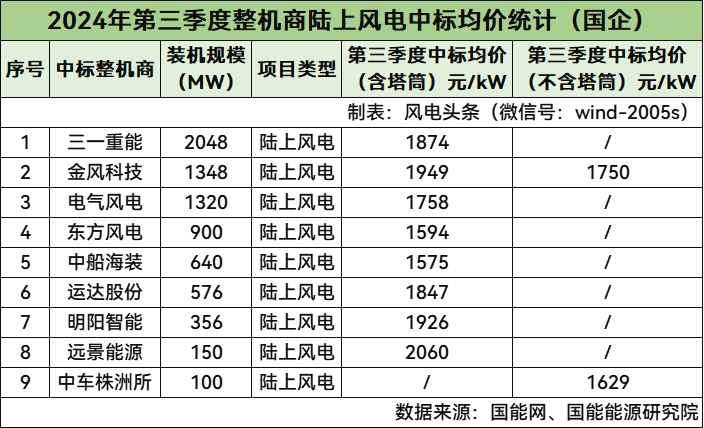

国企9家整机商中标均价统计

陆上风电含塔筒最高中标均价2060元/kW,不含塔筒最高中标均价1750元/kW。

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年第三季度风电整机商中标均价,陆上风电项目各整机商中,含塔筒最低中标均价为中船海装1575元/kW。不含塔筒最高中标均价为金风科技1750元/kW,最低中标均价为中车株洲所1629元/kW。

数据来源:国能网、国能能源研究院

三一重能中标陆上风电项目2048MW,含塔筒中标均价为1874元/kW。

金风科技中标陆上风电项目1348MW,含塔筒中标均价为1949元/kW,不含塔筒中标均价为1750元/kW。

电气风电中标陆上风电项目1320MW,含塔筒中标均价为1758元/kW。

东方风电中标陆上风电项目900MW,含塔筒中标均价为1594元/kW。

中船海装中标陆上风电项目640MW,含塔筒中标均价为1575元/kW。

运达股份中标陆上风电项目576MW,含塔筒中标均价为1847元/kW。

明阳智能中标陆上风电项目356MW,含塔筒中标均价为1926元/kW。

远景能源中标陆上风电项目150MW,含塔筒中标均价为2060元/kW。

中车株洲所中标陆上风电项目100MW,不含塔筒中标均价为1629元/kW。

(注:仅统计公开订单规模及价格的风电项目)

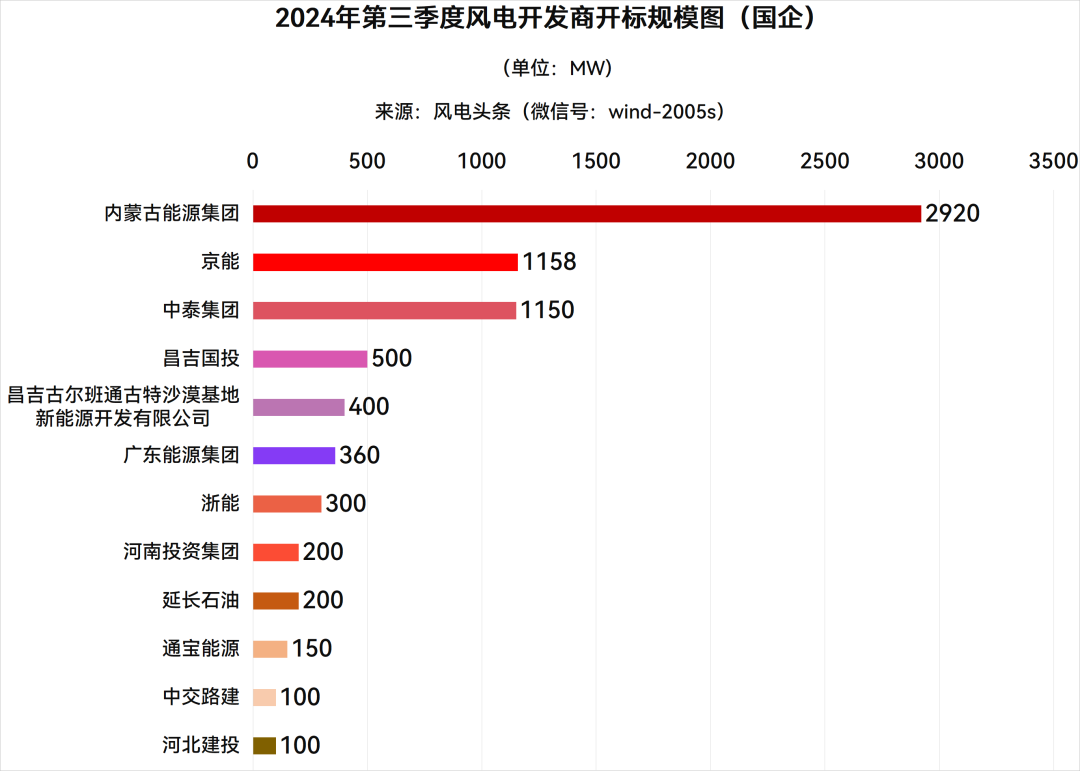

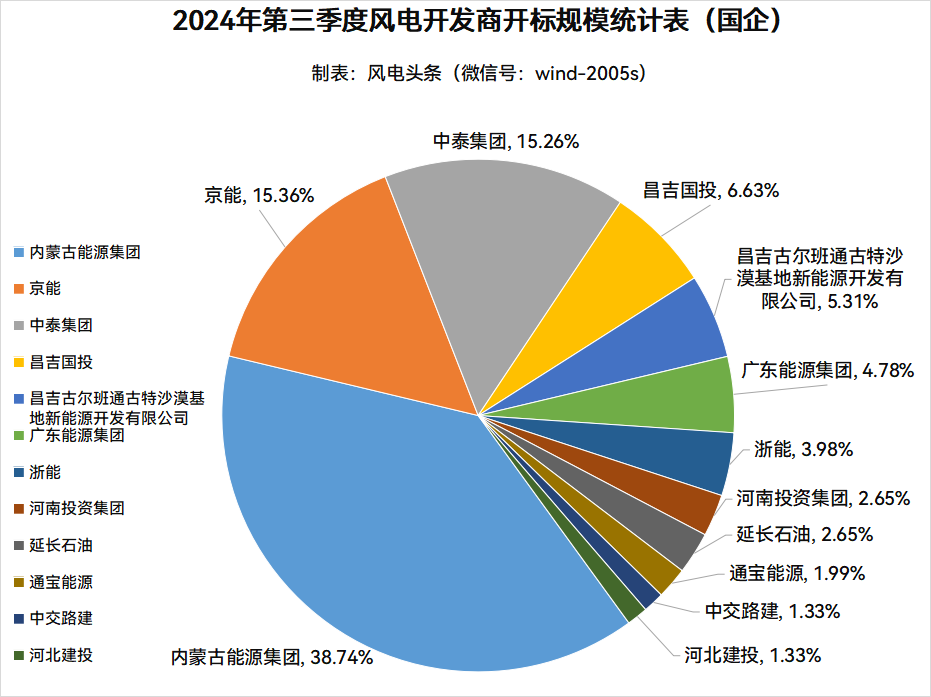

国企电站投资业主项目统计

3家国企开发商规模超1GW,内蒙古能源集团规模最大。

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年第三季度共有12家国企开发商发布风电机组开标结果,分别是内蒙古能源集团、京能、中泰集团、昌吉国投、昌吉古尔班通古特沙漠基地新能源开发有限公司、广东能源集团、河南投资集团、浙能、延长石油、通宝能源、中交路建、河北建投。2024年第三季度,内蒙古能源集团开标规模为2.92GW,位居第一名,其次是京能,项目开标规模为1158MW,位居第二名;中泰集团开标规模为1150MW,位居第三名。

数据来源:国能网、国能能源研究院

内蒙古能源集团开标规模为2920MW,电气风电中标1000MW,三一重能中标900MW,东方风电中标700MW,中船海装中标320MW。

京能开标规模为1158MW,三一重能中标818MW,中船海装中标320MW,电气风电中标20MW。

中泰集团开标规模为1150MW,运达股份中标446MW,金风科技中标448MW,明阳智能中标256MW。

昌吉国投开标规模为500MW,金风科技中标300MW,东方风电中标200MW。

昌吉古尔班通古特沙漠基地新能源开发有限公司开标规模为400MW,由金风科技中标。

广东能源集团开标规模为360MW,三一重能中标230MW,运达股份中标130MW。

浙能开标规模为300MW,金风科技中标200MW,远景能源中标100MW。

河南投资集团开标规模为200MW,由电气风电中标。

延长石油开标规模为200MW,明阳智能中标100MW,远景能源中标100MW。

通宝能源开标规模为150MW,电气风电中标100MW,远景能源中标50MW。

中交路建开标规模为100MW,由三一重能中标。

河北建投开标规模为100MW,由中车株洲所中标。

内蒙古能源集团开标容量占比为38.74%;京能开标容量占比为15.36%;中泰集团开标容量占比为15.26%;昌吉国投开标容量占比为6.63%;昌吉古尔班通古特沙漠基地新能源开发有限公司开标容量占比为5.31%;广东能源集团开标容量占比为4.78%;浙能开标容量占比为3.98%;河南投资集团开标容量占比为2.65%;延长石油开标容量占比为2.65%;通宝能源开标容量占比为1.99%;中交路建开标容量占比为1.33%;河北建投开标容量占比为1.33%。

数据来源:国能网、国能能源研究院

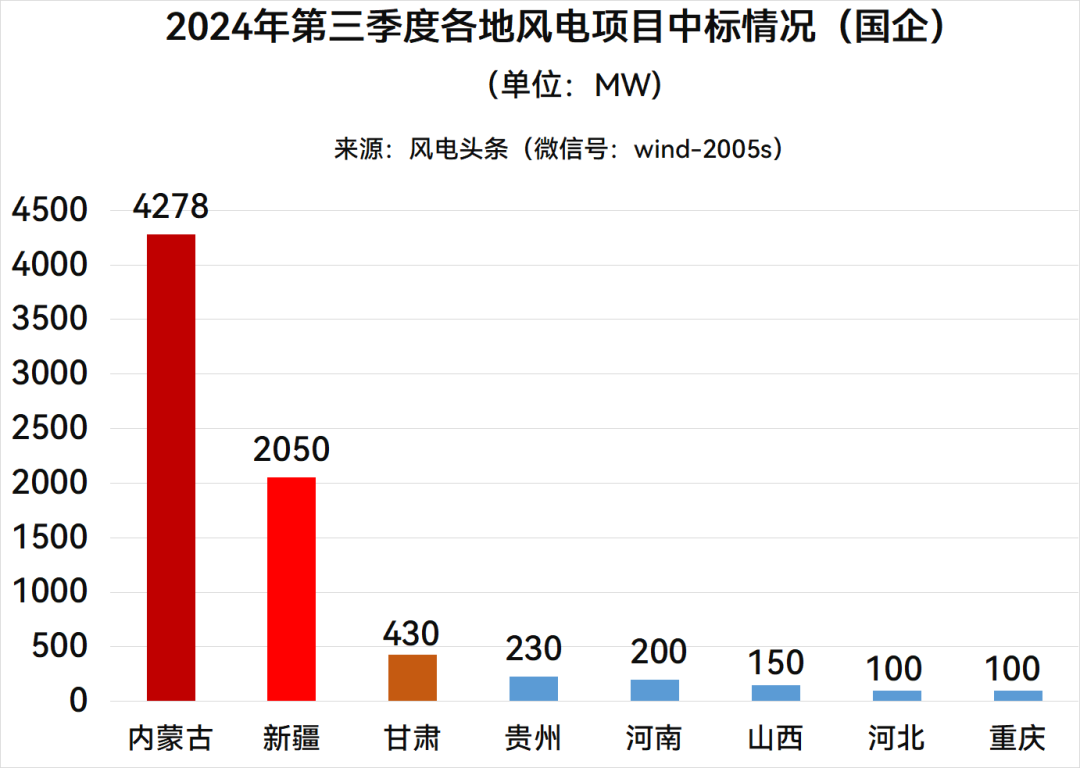

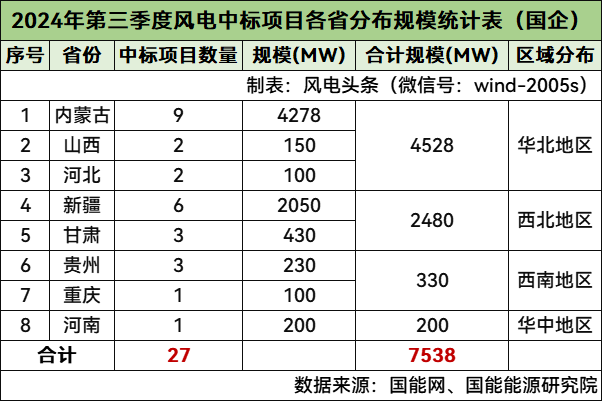

国企各地中标统计

华北地区规模超4GW,内蒙古规模最大。

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年第三季度风电开标项目有8个省份项目进行开标,规模为7538MW。

从省份分布情况来看,内蒙古开标规模为4278MW,排名第一,新疆开标规模均为2050MW,位居第二名,甘肃开标规模均为430MW,位居第三名。

数据来源:国能网、国能能源研究院

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年第三季度,华北地区累计开标4528MW,其中,内蒙古开标4278MW,山西开标150MW,河北开标100MW。

西北地区累计开标2480MW,其中,新疆开标2050MW,甘肃开标430MW。

西南地区累计开标330MW,其中,贵州开标230MW,重庆开标100MW。

华中地区累计开标200MW,位于河南。

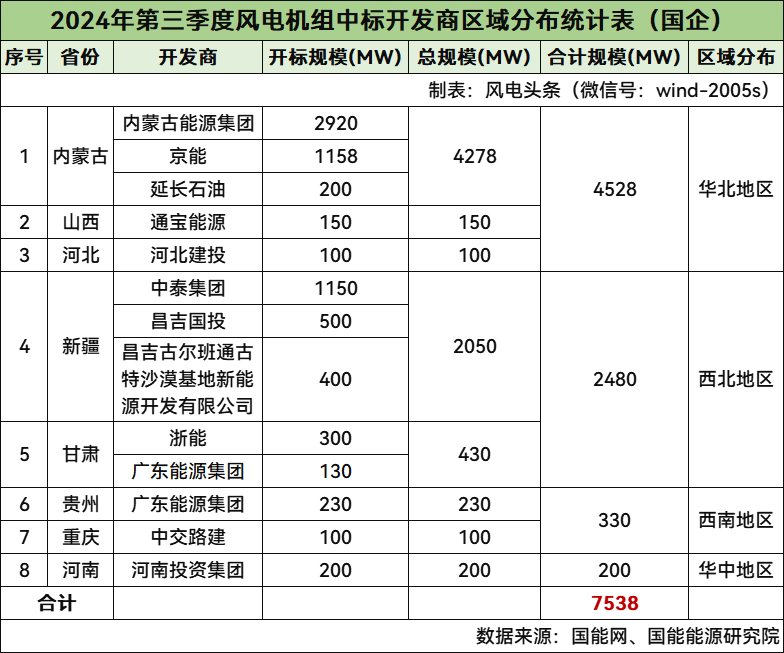

从开发商的角度来看,华北地区中,内蒙古能源集团开标2920MW、京能开标1158MW、延长石油开标200MW、通宝能源开标150MW、河北建投开标100MW。

西北地区中,中泰集团开标1150MW、昌吉国投开标500MW、昌吉古尔班通古特沙漠基地新能源开发有限公司开标400MW、浙能开标300MW、广东能源集团开标130MW。

西南地区中,广东能源集团开标230MW、中交路建开标100MW。

华中地区中,河南投资集团开标200MW。

(注:以上统计数据均基于能源央国企已公布的开标规模数据,有任何疑问欢迎互动交流 )

『风电项目月报/季报』由风电头条(微信号:wind-2005s)从2020年开始推出,分为月报、季报,面向风电及新能源全产业的风电项目跟踪分析报告,旨在通过对风电产业项目招标、中标信息的搜集、整理,监测风电产业市场规模、价格变动及市场商机,为产业链相关企业提供时效性强、专业度高、全面的即时产业内参。

特别说明:由于受限于信息渠道与公开性等多重因素,我们在信息搜集、整理中难免会存在疏漏,如有信息漏缺,也欢迎各相关企业主动与我们建立联系,做为后续项目的有力补充,共建风电行业最全、最精准、最客观的产业项目数据库,为风电产业的快速发展助航!

添加魏主编微信,参与调研

来源:风电头条

正在加载...

正在加载...