日前,国际能源署(IEA)发布《2022年世界能源展望》(World Energy Outlook 2022)报告,全面分析了俄乌冲突背景下的全球能源市场发展与能源转型走势。现将报告的执行摘要摘编如下,供读者参考。

俄乌冲突触发全球能源危机

全球正在经历新一轮能源危机,其冲击之广泛和复杂程度前所未有。俄罗斯与乌克兰爆发冲突前,新冠肺炎疫情造成能源等行业的全球供应链吃紧,市场压力已经存在。在随后的世界经济迅速复苏过程中,俄乌冲突引发了全面能源动荡。

本次危机造成通胀压力,致使衰退风险迫在眉睫。对于许多发展中经济体而言,能源价格上涨加剧了粮食供应的不安全,较贫困家庭的负担最为沉重,因为这些家庭的大部分收入都用于购买能源和食品。大约7500万新增用电人口很可能无法继续负担电力开销,全球用不上电的总人数自从国际能源署跟踪这一指标以来首次开始增加。在烹饪方面,近1亿人可能无法继续使用清洁健康的烹饪方法,而被迫重新依赖薪柴。

面对能源短缺和高昂价格,多国政府迄今已承诺投入超过5000亿美元(约合人民币35393亿元),用于保护消费者免受其即期影响。这些政府开始采取快速行动,力图保障替代燃料供应,确保天然气储备充足。其他短期行动包括:增加燃油和燃煤发电、延长部分核电站的寿命,以及加快可再生能源新项目的进程。需求侧措施通常得到的关注较少,但无论是就短期还是长期响应而言,在需求侧提高能效都是必要的。

危机将会推动抑或阻碍能源转型?

能源市场仍然极为脆弱,此次能源冲击提醒我们,目前的能源体系既不坚固也不可持续。政策制定者与《世界能源展望》报告需要回答的一个关键问题是:这场危机将会阻碍清洁能源转型进程,还是会催生更大力度的行动?一些人认为,气候政策和净零承诺导致了能源价格上涨,但这一论点的证据并不充分。在受影响最严重的地区,可再生能源比重越高,电价越低;高能效住宅和电气化供暖为一部分消费者提供了重要的缓冲。

危机时期,各国政府及其应对措施备受关注。许多国家的政府除采取短期措施外,也在推行长效举措。《2022年世界能源展望》探讨的三大情景主要根据对政府政策的不同假设加以划分。既定政策情景(Stated Policies Scenario)描述当今政策环境下的发展轨迹。承诺目标情景(Announced Pledges Scenario)假设政府宣布的各项目标都将按时足额实现,包括长期净零排放目标和能源普及目标。2050年净零排放情景(Net Zero Emissions by 2050 Scenario)则提出一种将全球平均升温稳定在1.5℃,并于2030年前实现现代能源普及的方案。

政策反应正在快速推动清洁能源经济形成

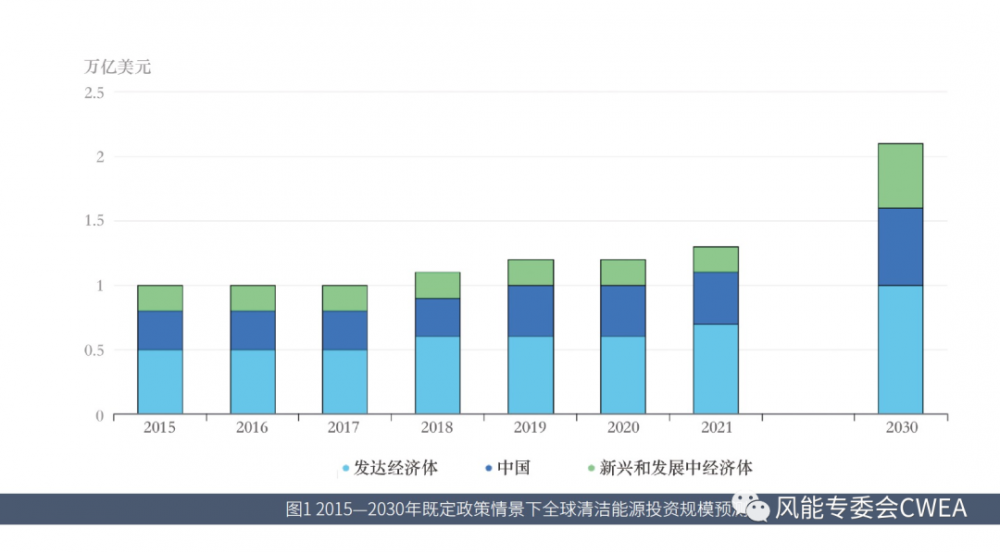

在既定政策情景下,主要能源市场的新政策有助于在2030年前将年度清洁能源投资提高到2万亿美元以上,与目前相比增幅超过50%。清洁能源将带来巨大的增长和就业机会,并成为国际经济的主要竞技场。到2030年,美国太阳能光伏和风电每年新增装机容量将达到当前水平的2.5倍,而电动汽车销量会增加到现在水平的7倍。在中国,新目标会继续推动清洁能源大规模建设,煤炭和石油消费量将在2030年前达到峰值。欧盟会进一步加速部署可再生能源并提高能效,2020―2029年的油气需求将下降20%,煤炭需求下降50%。日本的绿色转型计划为核能、低排放氢、氨等技术提供大量资金支持。韩国寻求增加能源结构中核能和可再生能源的比重。印度努力实现2030年可再生能源发电装机达到5亿千瓦的目标,在该国快速增长的电力需求中,近三分之二将由可再生能源满足。

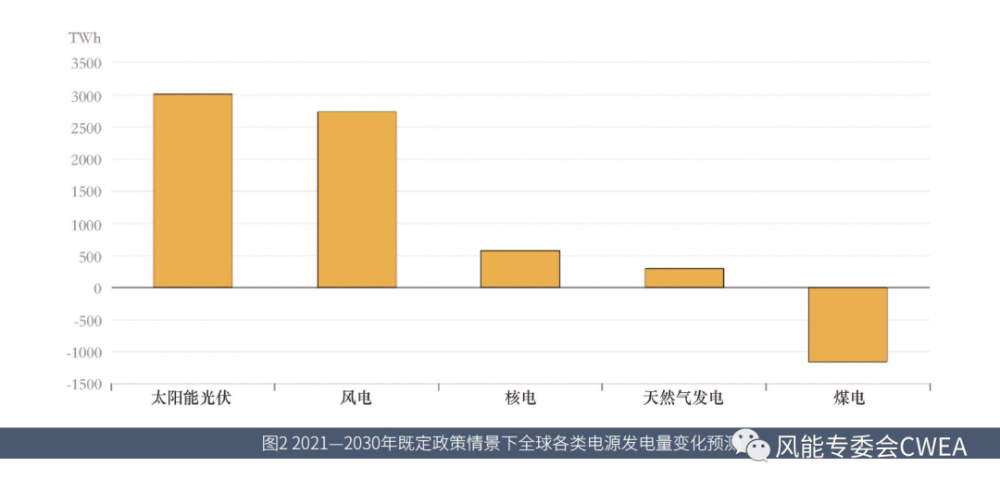

在市场重新平衡的过程中,可再生能源将持续增长,而煤炭受益于当前危机的提升只是暂时的。可再生能源发电量的增速高于总发电量的增速,从而降低了化石燃料对电力的贡献比例。此次危机暂时推高了现有燃煤资产的利用率,但不会促成更多资金投向新建燃煤电厂。在更强有力的政策、低迷的经济前景和近期高价格的共同作用下,能源需求增长总体趋缓,增长来自印度、东南亚、非洲和中东。

目前政策环境力度更大,化石燃料达峰在即

在基于现行政策环境的情景下,全球对各种化石燃料的需求首次全部呈现达峰或走平趋势。在既定政策情景中,煤炭用量在未来几年将回落,天然气需求在2030年前趋平;由于电动车销量不断增加,石油需求从21世纪30年代中期起不再增加,并于21世纪中叶前略有下降。从21世纪20年代中期到2050年,化石燃料总需求年均下降约2艾焦。

数十年来,化石燃料在全球能源结构中的比重一直居高不下,维持在80%左右。在既定政策情景下,这一比重将在2030年下降到75%以下,2050年进一步减至60%左右;全球能源相关二氧化碳排放量将在2025年达到峰值,即370亿吨,到2050年回落至320亿吨。相应地,到2100年全球平均气温将上升约2.5℃。然而,在既定政策情景中,到2050年二氧化碳的年排放量只减少13%,远远不足以避免气候变化带来的严重后果。

全面实现各项气候承诺将使世界变得更加安全,但今日的雄心与升温稳定在1.5℃的目标之间仍有较大差距。在承诺目标情景下,年排放量在近期达到峰值后将以更快的速度下降,到2050年降至120亿吨。这比《2021年世界能源展望》报告分析的承诺目标情景下的减排幅度更大,反映出过去一年间的新增承诺,尤其是印度和印度尼西亚的新增承诺。如果这些新增的国家承诺、特定行业的承诺和企业的承诺都能按时足额落实,那么在承诺目标情景下,到2100年的气温升幅将保持在1.7℃左右。然而,承诺容易实现难,即使承诺得以全部实现,二氧化碳排放量仍与净零排放情景有相当大的差距:在净零排放情景下,年排放量到2030年将减少到230亿吨,到2050年实现净零排放,从而确保升温不超过1.5℃。

在清洁电力的引领下,部分行业势必加快转型

世界正处于建设更安全、可持续、可负担能源体系的关键十年,如果即刻采取有力行动,加速进展的潜力将十分巨大。清洁电力和电气化投资,以及电网扩建和现代化改造,都是清晰且成本效益较好的机遇,能够加速减排,并降低目前处于高位的电力成本。当前,太阳能光伏、风电、电动车和电池的部署增速若能够保持,则转型步伐将比既定政策情景预测的更快,不过,这需要在相关技术的领先市场中与全球范围内都有配套政策支持。

电池、太阳能光伏、电解槽等关键技术的供应链迅速扩张,足以支撑更宏伟的全球目标。如果所有已宣布的太阳能光伏制造扩张计划都得以实现,那么到2030年,太阳能光伏制造能力将比承诺目标情景中的部署水平高出约75%,接近净零排放情景下所需的水平。电解制氢方面,已宣布项目的产能相对于承诺目标情景下2030年的部署水平可能会高出约50%。在电动车领域,电池制造能力的扩大反映出汽车行业正在经历的转变。在电气化出行目标方面,汽车行业追逐目标的步伐有时比政府更快。这些清洁能源供应链是就业增长的巨大引擎,全球清洁能源领域的工作岗位已经超过化石燃料领域。在承诺目标情景下,前者预计将从目前的3300万个增加到2030年的近5500万个。

能效和清洁燃料竞争力提升

当今高昂的能源价格凸显出提高能效的重要性,也促使一些国家通过改变行为和利用技术来减少用能。政策制定者尤其需要关注制冷需求,因为未来几十年间,制冷需求将是全球电力需求整体增长的第二大来源。在既定政策情景中,新兴和发展中经济体的制冷需求到2050年将高达2.8万亿千瓦时。在承诺目标情景下,由于能效标准收紧、建筑设计和保温改善,新增制冷需求会减少一半。在净零排放情景下,该需求又会再度减半。

对燃料价格、能源安全和排放的担忧,加上更有力的政策支持,使得许多低排放燃料的发展前景更为明朗。未来几年,对低排放燃气的投资将急剧增加。在承诺目标情景中,全球低排放氢的年产量将从目前非常低的水平上升到2030年的3000万吨以上。这些氢的一大部分将在使用地附近生产,但氢能和氢基燃料的国际贸易同样会呈现出发展势头。在氢能出口方面,各规划阶段项目的出口能力共计1200万吨,但相应的氢能进口基础设施和需求项目在数量和进度方面略逊一筹。在更有力的政策推动下,碳捕集、利用与封存项目也在加速取得进展,以助力推动工业脱碳、生产低排放和较低排放的燃料,以及利用直接空气捕捉项目从大气中除碳。

快速转型最终取决于投资

若要降低未来价格尖峰和波动的风险、按计划实现2050年净零排放,必须大幅增加能源投资。在既定政策情景中,清洁能源投资将从目前的1.3万亿美元增加到2030年的2万亿美元以上,净零排放情景则要求这一数值到2030年超过4万亿美元。由此可见,能源部门必须吸引新的投资者。政府应当带头行动并制定有力的战略方向,但实际所需的投资远远超出公共财政的支持能力,因此,务必需要利用巨大的市场资源并激励私人经济发挥作用。目前,全球化石燃料支出与清洁能源技术支出的比例为1:1.5。在净零排放情景下,2030年在化石燃料上每花费1美元,就有5美元用于清洁能源供给以及4美元用于能效和终端使用。

新兴和发展中经济体对能源服务的需求预计将快速增长,但清洁能源投资缺口最大,令人关切。自2015年《巴黎协定》签署以来,除中国以外的新兴和发展中经济体对清洁能源的年度投资额一直未见增加。2021年,主要新兴经济体的太阳能光伏电站的资本成本是发达经济体和中国的两至三倍。此类项目尽管在底层成本方面具有优势,但持续升高的借贷成本可能会加剧其面临的融资挑战。为增强气候融资、应对使投资者望而却步的各种全经济领域风险或特定项目风险,必须加大国际努力。一种十分可取的做法是制定广泛的国家转型战略,在统筹国际支持和宏伟国家政策行动的同时,保障能源安全并妥善处理变革的社会后果。

建立广泛而可信的转型框架后,实践中投资者的反应速度取决于许多细节问题。供应链脆弱,基础设施和高技能劳动力无法确保到位,审批条例和时限通常繁冗。为加快可行、可投资的项目进展,必须要有明确的项目审批程序,以及充分的行政能力支持。

如果转型不力会怎么样?

假如清洁能源投资没有像净零排放情景中那样加速,那么将需要增加对油气的投资才能避免价格进一步波动,这样做会对1.5℃的升温目标构成威胁。在既定政策情景下,到2030年上游油气投资额年均约为6500亿美元,比近年来的水平高出50%。然而,此类投资具有商业和环境风险,实际投资额不能保证。

即使世界正致力于到2050年实现净零排放,俄罗斯化石燃料产量的当前缺口也将需要由其他地区的产量来填补。最合适的近期替代品是前置时间短、可以迅速将油气提供给市场的项目。此外,每年因燃除和甲烷泄漏到大气中而浪费的天然气达2600亿立方米,可以捕集其中的一部分。然而,此次危机的持久解决方案在于减少化石燃料需求。许多金融机构已经调低化石燃料投资的目标,并制定了相应计划。在扩大清洁能源转型投资方面,有关目标和计划的力度还远远不够,政府也需要大力采取激励措施。

聚焦基于韧性供应链的可负担安全转型

需要新的能源安全范式,在减排的同时保持能源可靠、可负担。《2022年世界能源展望》提出了十项原则,可以帮助指导政策制定者顺利渡过化石燃料体系收缩、清洁能源体系扩大的转型时期。能源转型期间,虽然这两套体系各自的贡献随着时间的推移会发生改变,但它们都需要保持良好运行,才能满足消费者的能源服务需求。在未来电力系统中,维护电力安全需要新的工具、更灵活的方法和机制来确保充足的供电能力。发电企业必须增强反应能力,消费者应当提升联网和适应能力,电网基础设施则需要强化并实现数字化。只有采取充分包容、以人为本的方法,才能处理好清洁技术对脆弱群体造成的前期成本问题,并确保转型的利好广泛惠及全社会。转型期间,虽然化石燃料用量减少,但化石燃料体系的某些部分仍然对能源安全至关重要。化石燃料基础设施如果出现计划外退役或过早退役,可能会损害能源安全。

在世界走出当今能源危机的过程中,需要避免因关键矿产价格高涨和波动或清洁能源供应链高度集中而产生新的脆弱性。在承诺目标情景下,清洁能源技术对关键矿产的需求将急剧上升,到2030年会比现在翻一番以上。从需求的绝对体量来看,铜的增幅最大;从需求的增速来看,其他关键矿产的增速明显更快,特别是用于太阳能光伏的硅和银、用于风电机组的稀土元素,以及用于电池的锂。持续开展技术创新与回收利用是缓解关键矿产市场压力的重要选项。