切换行业

切换行业

我国可开发利用的风能资源十分丰富,在国家政策措施的推动下,经过十年的发展,我国的风电产业从粗放式的数量扩张,向提高质量、降低成本的方向转变,风电产业进入稳定持续增长的新阶段,2022年上半年中国风电装电容量达34224万千瓦,其中新增装电容量1294万千瓦。

2014-2022年上半年中国风电新增及累计装机统计

风电运维对于风电项目的正常运行至关重要,能够最大程度上保障风电机组作用发挥达到最大化。从风电运维的内容上来看,主要包含在风电生命周期内对包括设备、技术、安全、人员和成本进行运营维护。过去十年可称之为全球风电市场的“黄金十年”,是全球风电市场发展的重要阶段。风电市场的迅速扩容的同时,为了保证众多风电项目的正常运行,势必催生风电运维服务市场需求。这部分的需求主要是常规的运维服务,包含力矩维护、日常清洁、巡检等日常维护事项。除了正常运维所产生的市场需求之外,基于技术的进步和降低经常成本的需求,未来设备升级和技术改造也将带来一定的市场需求,2021年我国风电运维市场规模约为127.0亿元,预计2022年中国风电运维市场规模将达到163.4亿元。

2013-2022年中国风电运维市场规模统计及预测

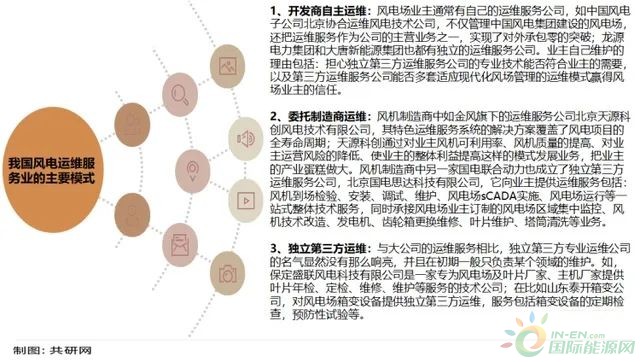

目前,我国风电运维服务业一般有三种模式:即开发商自主运维、委托制造商运维、独立第三方运维,由于风电运行及检修的市场需求不断扩大,近几年国内市场也出现了上百家家运行检修队伍。目前运营维护大部分由项目投资公司自行组织,主机生产厂家在规定的维护期内提供维护服务。传统电力营运商人工成本一般较高,风电项目运营维护业务单个项目规模很小,收益有限,既不具备竞争力,也满足不了其对大规模的产值和效益的追求。另外,单个风电项目很难吸收优秀的运行维护人才,风电场离主要城市一般较远,现场环境一般,很难吸引高级技术人员长期留在现场。而且,为单一项目配备所需要的专业人才成本很高,风电场运行维护不适合小规模的营运商参与。运营维护是一个相对特殊的专业市场、规模适中,参与竞争的机构少,大的企业不感兴趣,小的企业则难以进入,存在很大的发展空间和机会。

我国风电运维服务业的主要模式

正在加载...

正在加载...