长期:海上风电可供开发资源丰富,降本支撑平价时代可持续发展:我国海上风电潜在开发资源丰富。根据世界银行集团能源部门报告,我国海上风电潜在可供开发资源接近3000GW,其中50米水深以内的固定式海风资源1400GW,漂浮式海风资源1582GW。截至2021年末,我国海上风电累计装机26.4GW,占可供开发资源的比例不到1%,未来还有充足的成长空间。远海化打开海上风电更大想象空间。从规划端来看,目前多地正在积极布局深海风电示范项目,例如,2022年9月份上海推出了4.3GW+首批深远海海风示范项目:海南万宁漂浮式海上风电1GW试验项目一期工程正在进行可行性研究,该项示范项目一期200MW计划2025年底前建成并网,二期工程800MW计划2027年底前建成并网。另外,从已规划项目离岸距离来看,以广东海风项目为例,阳江青洲一、二、四、五、六、七项目离岸距离已经达到50-70km,汕头南澎一、二、三海风项日离岸距离93.5km,汕头中澎一、二、三海风项目离岸距离95km。随着深远海释放项目的逐步推出,未来海风项目平均离岸距离将进一步增加,海上风电建设空间预计进一步打开。

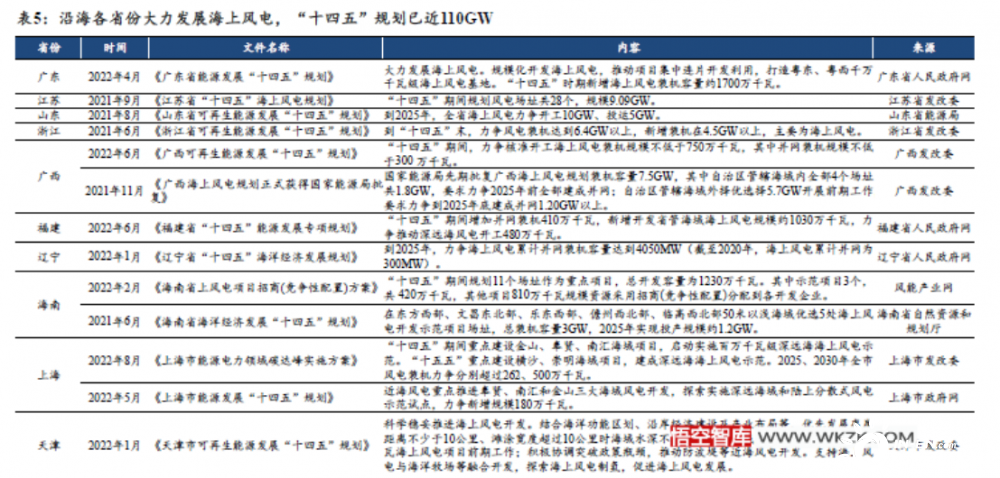

中期:沿海各省加码海风建设,“十四五”将实现从1到10的跨越:中长期发展规别明确,“十四五”海风将实现从1到10的跨越。藏至2022年9月末,沿海11省市均提出了“十四五”期间海上风电发展计划,11省市“十四五”开工或规划的海风总规模已接近110GW,计刻并网容量达到51GW左右:各省海风规划不仅为“十四五”装机提供了保底,也在提前布局“十五五”。我们认为各省并网目标仅是保底量,乐观估计“十四五”海风新增装机能70GW以上,同比增加700%+。

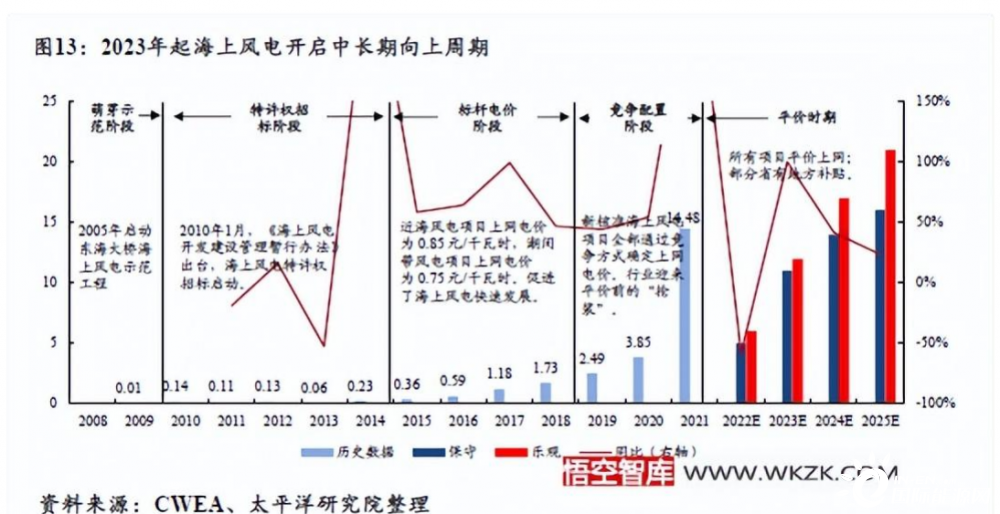

短期:前置指标招标规模可观,海风即将开启中长期向上周期:

招标规模趋势向好。截至2022年9月末,2022年公开市场海上风机招标9.4GW:从招标趋势来看,海风2022全年招标预计达到15GW以上(包含非公开市场&EPC招标),同比+430%。基于2022年海风电招标规模,预计2023年海风装机将实现快速增长。海上风电招标提前1-2年,2023预计仍将是招标大年。从历史数据来看,海上风电项目一般提前1-2年招标,例如2019年海风招标达到15.6GW,同比+225%;对应2021年新增吊装14.48GW,同比+277%。因此,2024-2025年的海风装机将在2023年开始招标。根据“十四五”装机规划,我们预计2024-2025年装机预计在35GW以上,因此2023年海风招标预计依然维持快速增长。

美国政策助力海风发展,未来10年装机量超35GW。2022年初,美国能源部发布《海上风能战略》,规划到2030、2050年海上风电累计装机规模将达30GW、110GW。2022年8月,关国政府通过《2022年通胀削减法業》,法案恢复此前对海风的30%减免,减免旨在帮助项目开发商降低成本。此外,近期拜登政府计划到2035年建设15GW漂浮式海上风电,并且这项计划还旨在将“漂浮式海上风电技术的成本降低70%以上,达到每度电4.5美分”。此外,根据GWEC数据,预计2022-2031年,美国海上风电累计新增装机容量为35.03GW,年均新增超3.50GW,规模较为可观。

亚洲地区加大海风布局,长远发展空间可观。根据GWEC预测,2022-2031年亚洲地区(不含中国大陆)新增海风装机量达38.4GW,CAGR为23%。其中,根据越南《电力发展规划》草案,越南预计2030年海上风机累计装机容量达7-8GW,2045年达70-80GW。截至2021年末,越南海风累计装机不到1GW,未来发展空间较大。

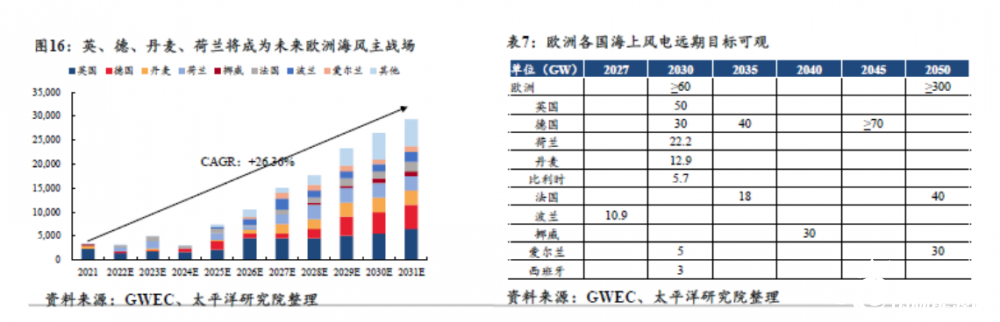

英、德、丹麦、荷兰将成为未来欧洲海风主战场。根据GEC数据,英、德、丹麦、荷兰四国未来海上风电新增装机占欧洲60%以上,且英国和德国2030年的累计装机目标分别为50GW、30GW。俄乌冲突能源危机背景下,欧洲将更大力度发展海上风电。2022年5月,北欧四国(丹麦、德国、比利时、荷兰)在“北海海上风电峰会”承诺,到2030年海风累计装机达到65GW,到2050年累计装机达到150GW。2022年8月,欧洲8国(丹麦瑞典、波兰、芬兰、爱沙尼亚、拉脱维亚、立陶宛、德国)签署“马林堡宣言”表示8国将加强能源安全和海上风电合作】计划将波罗的海地区2030年海风装机容量从目前的2.8GW增加至19.6GW,年均新增装机2.1GW。

海缆未来发展趋势:大长度、高电压、柔性直流。1)随着离岸距离的增加,送出缆距离将越来越长,最终带来单GW海缆价值量明显增加。2)随着海上风电规模化发展,海缆采用高电压、柔性直流将是大趋势,例如三峡阳江青洲五、七2GW项目将共建换流站,送出缆采用±500KV柔性直流:導电青洲一、二1GW项目送出缆采用500KV交流。

海缆市场空间广闲。离岸距离增加带来海缆用量增加,叠加高电压、柔性直流等带来海缆单千米价值量增加,海缆市场空间有望大幅打开。我们预计到2025年海缆市场规模有望达到450-500亿规模,2022-2025的年均复合增速有望达到65%。

高壁垒铸就海缆行业优异的竞争格局和较高的毛利率水平。海缆环节高壁垒主要来源于三方面:1)设备和技术壁垒,生产海缆的VCV立塔交联生产线和CCV悬链交联生产线等设备大多需要从国外进口;高压海缆的生产工艺复杂,相比陆上高压电缆多约50%的工艺流程。2)基于码头资源的壁垒,以码头资源为核心的区域优势很大程度决定了企业能否中标项目。3)项目业绩壁垒,业主招标看重历史业绩,特别是高压送出缆,后进入者没有项目业绩将难以获得中标。较高的壁垒铸就了海缆较好的竞争格局以及优异的盈利水平,2022年中标市场CR3的份额达到了84%,各企业海缆毛利率达到了35%以上。

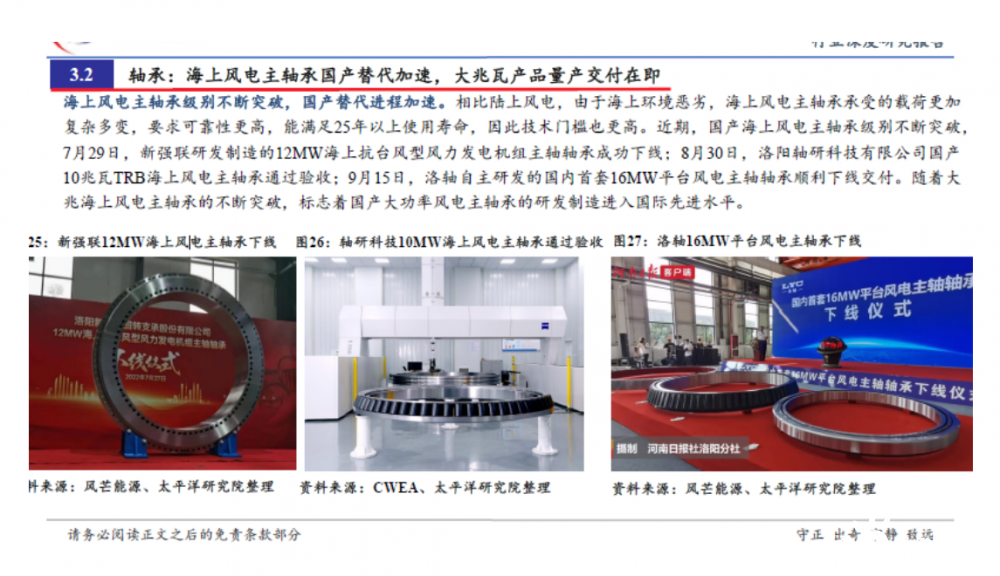

龙头零部件企业扩产,积极应对大兆瓦需求。1)海上风电塔筒&桩基龙头海力风电原有40万吨产能中一半不能满足大兆瓦霄求:为了应对未来大兆瓦产品需求,公司正在多个区域积极扩张大兆瓦海工产能一山东东营20万吨、江苏如东20万吨、江苏盐城20万吨,同时布局出口基地(预计30万吨)。2)铸件龙头日月股份在宁波新增规划的132万吨大型化铸造产能厂房已经结顶,在酒泉规划10万吨一体化产能已经开工建设,这些产能预计2023Q1投产:叠加原有25万吨大兆瓦产能,届时公司大兆瓦产能将达到50万吨左右(总产能71.2万吨)。