切换行业

切换行业

8月12日,国家能源局新能源和可再生能源司副司长王大鹏表示,国家能源局将创新风电投资建设模式和土地利用机制,目前正在组织编制“千乡万村驭风行动”方案,争取尽快推动实施。

近期,国家为风电行业频频发声,风电板块表现活跃,为落实2030年前碳达峰、2060年前碳中和的目标做出实质贡献。根据风电行业媒体统计,2022年上半年,风电项目招标规模达53.46GW,已接近去年全年的招标量。东吴证券预测,2022-2025年我国风电年均新增装机需求量将达70GW。在行业的强势带动下,核心零部件风电轴承的需求也不断扩大,驶入发展的快车道。其中,A股风电轴承龙头新强联(300850)备受瞩目,持续获得外资买入,截止8月15日,陆股通持股比例超过流通股总数的11%。

业内人士分析称,新强联获追捧的原因,除了受益于整个风电产业的高景气度,更主要是对轴承行业价值空间的预期和国内厂商在核心零部件持续突破创新给予的“正向溢价”。

核心轴承部件附加值高,国产化加速打开百亿空间

轴承属于工业中机械基础件、基础制造工艺和基础材料产业“三基”之一,高端轴承等关键基础零部件的发展,是我国工业发展的重要动力。在风电行业,轴承更是风电装备的核心部件,早在2010年工信部发布的《机械基础零部件产业振兴实施方案》中,就曾将风力发电机轴承列为七大类需要重点突破的关键零部件之首。

风电轴承所发挥的核心功能,造就其重要地位和较高附加值。作为风机所有运动部位的枢纽,风电轴承不仅要承受各个大型部件连接和运转带来的载荷压力,而且要满足各类极端天气和工况下的可靠性和稳定性要求。风机装在百米高空,经受低温、湿热、风沙、盐雾等恶劣环境,寿命要求达到25-30年。尤其是主轴轴承承受的载荷大,相较其他轴承长度更长,更易变形,对强度、硬度、抗冲击性能要求极高,而且要控制好缺陷,防止过早疲劳。

要求严苛的制造工艺,赋予了风电轴承较高价值,而随着海上风电的发展和大型化趋势的显现,对风电轴承的技术要求进一步提高,价值空间也将进一步提升。

除了对功能和价值的认可以外,风电轴承可以成为强势热门的原因,还在于人们对风电轴承未来广阔市场的预期。在风电快速发展的大背景下,伴随“风电设备国产化率70%”等相关扶持政策出台,使得国内风电轴承行业快速发展,轴承企业快速崛起。但相较于其他零部件的国产化进程,风电轴承的国产替代还有较大进步空间。

根据Wood Mackenzie的数据,截止2019年我国风电核心部件中,塔筒国产化率为100%、发电机国产化率为93%、机舱国产化率89%、齿轮箱国产化率80%、变流器国产化率75%、叶片国产化率73%,但轴承环节,国产化进度相对较低,变桨&偏航轴承国产化率为50%,主轴轴承的国产化率为33%。到了2020年,根据中国轴承工业协会统计,我国风电主轴承、齿轮箱轴承国产化率分别仅为33%、0.58%。从全球范围看,全球依旧有70%以上的轴承市场份额,被瑞典SKF、德国Schaeffler、日本NTN、美国TIMKEN等八家大型跨国轴承企业所分享,我国主要占据轴承行业的中低端市场。业内专家认为,面对我国风电行业发展所带来的巨大需求,国产替代的加速,无疑将为风电轴承行业打开更大的市场空间。

据信达证券测算,2022年-2025年我国主轴轴承市场规模从58.85亿元增长至102.15亿元,年均复合增速20.18%。根据中信证券数据,2025年我国风电轴承行业空间更是将达到276亿。

厚积薄发,技术突破领跑行业增速

新强联作为风电轴承国产替代龙头,依靠强大研发能力屡屡实现技术突破,打造技术壁垒,在加速发展的行业浪潮中脱颖而出、占尽先机,不断稳固龙头地位。

自2009年以来,新强联抓住风电行业的发展机遇,10多年来深耕风力发电机的配套轴承,在主轴轴承、偏航轴承、变桨轴承等核心零部件方面取得了多项技术和工艺突破,已经成熟掌握了各项生产技术,在辗压、热处理、车加工、检测各个环节取得了多项专利,多项技术成果经中国机械工业联合会组织的技术成果鉴定,处于国际或国内领先水平。公司的直驱式风力发电机三排滚子主轴轴承的关键技术和无软带双列圆锥滚子主轴轴承制造技术实现风电主轴轴承的量产供货,加快了国产主轴轴承的进口替代进程。根据公司2021年年报,截至2021年底,公司获得知识产权共计104项,其中发明专利16项。

记者了解到,7月29日,新强联研发制造的12MW海上抗台风型风力发电机组主轴轴承成功下线。该款产品直径为3.5米,重量超过14吨,可承受47500千牛·米的倾覆力矩。针对海上恶劣的工况,公司还通过对中频淬火无软带工工艺攻关、通过对感应器改进,使滚道淬硬层深度超过10毫米,满足了高承载能力的要求。作为国产首台套产品,该产品在多项数据上达到全球顶尖水平。业内人士评价称,该产品的研制成功不仅代表国内最大功率风电机组主轴轴承的突破,而且标志着我国大功率风机主轴承研发实力进入全球第一梯队。

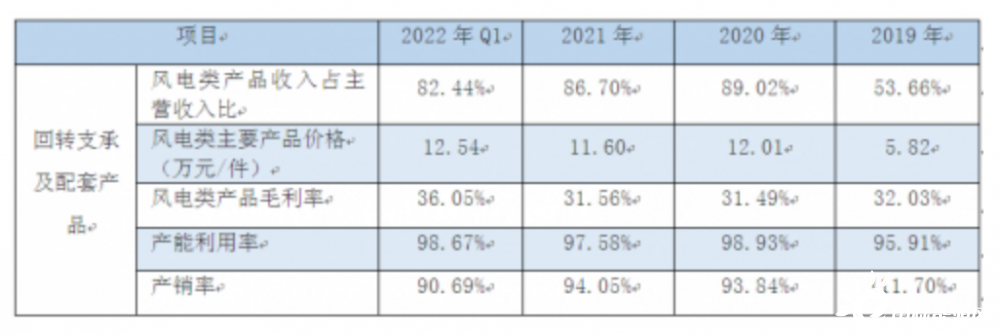

强大的研发创新能力,为新强联的高成长高盈利性提供了保证,2016-2021年,风电轴承的收入由1.9亿增长到21.28亿,GAGR达到62.19%,2020年实现突破性增长,营收占比由此前50%左右提升到85%以上,随后持续保持高位,同时风电类产品毛利率水平也维持在30%以上,并在2022年一季度实现新高。

根据新强联公告,2021年全年实现营业收入24.77亿元,同比增加19.98%,归母净利润5.14亿元,同比增加21.09%,扣非归母净利润4.84亿元,同比增加28.87%。2022年一季度实现营业收入6.44 亿元,同比增加14.66%,归母净利润0.98亿元,同比增加33.97%;扣非归母净利润1.27亿元,同比增加27.95%。

决胜千里,前瞻布局捍卫业绩长虹

新强联作为现阶段风电轴承行业翘楚,并没有故步自封,而是用行动证明其稳坐龙头的目标,其长远的战略眼光,从资本市场的动作可见一斑。

举例而言,积极布局大型化升级。据安信证券研报介绍,公司2021年定增募投项目将投资9.35亿主要生产3.0MW及以上大MW风机配套主轴轴承、偏航变桨轴承,计划产量6900个,2022年预计投产50%,2023年预计达产。据公司信息,新强联已率先具备7-12MW无软带圆锥滚子轴承生产能力,可为海上风电提供主轴承产品,在大兆瓦轴承研发和产业化领先国内同行,目前公司风电轴承产品已主要集中在3.0MW及以上型号。

大型化风机对主轴轴承的刚性和承载能力提出更高的技术要求,主轴轴承是大功率单MW价值量提升幅度最大的部件,新强联紧跟风机演变方向,率先收获大型化红利,并在今年实现12MW的历史性突破。

其次,横向拓展把握新机遇。8月11日,新强联拟发行15亿元可转换公司债券获深交所审核通过,募集资金净额拟投资齿轮箱轴承及精密零部件项目及补充流动资金。公司方面介绍,风电齿轮箱轴承和风电主轴轴承在设计和工艺路线等方面具有较强的相通性,公司可将风电主轴轴承的技术和工艺及进口替代经验平移至风电齿轮箱轴承及精密零部件产品。

据了解,齿轮箱在整机成本中占比约20%,而其中轴承和齿轮是组成齿轮箱的主要零部件,整体价值量占比较高,具有较大市场价值空间。风电齿轮箱轴承及精密零部件等具有较高的技术壁垒,目前国产化率较低。新强联具备一定技术储备,公司有望凭借技术积累,夺得先发优势,借此打开第二成长曲线。

正在加载...

正在加载...