切换行业

切换行业

丹麦、德国、比利时与荷兰的政府首脑在“北海海上风电峰会”上共同签署一份联合声明文件,旨在将北海打造成欧洲的“绿电中心”。上述四个欧盟国家承诺,到2050年将四国的海上风电装机增加10倍,从目前的16GW提高至150GW。

国内来看,据不完全统计,广东、山东、浙江、海南、江苏和广西等地区已初步明确“十四五”海上风电发展目标。机构预计,海上风电新增装机规划合计将超过70GW,约是2016-2020年我国海上风电新增装机总量的8倍。随着海外加息导致原材料价格出现下行,风电产业链的成本压力出现一定程度的缓解,预计行业盈利有望在第二季度迎来拐点。

风力发电能量转换:风能→机械动能→电能。根据贝茨定律,风能利用效率最高约为59%,考虑过程中能量损耗,实际风能利用率约为30~50%

我国风电装机规模已步入平价后稳健增长期,发展初期政府支持+补贴推动装机规模快速发展,技术进步+竞争加剧推动成本持续下降,平价时代风电清洁+持续降本优势推动持续发展。

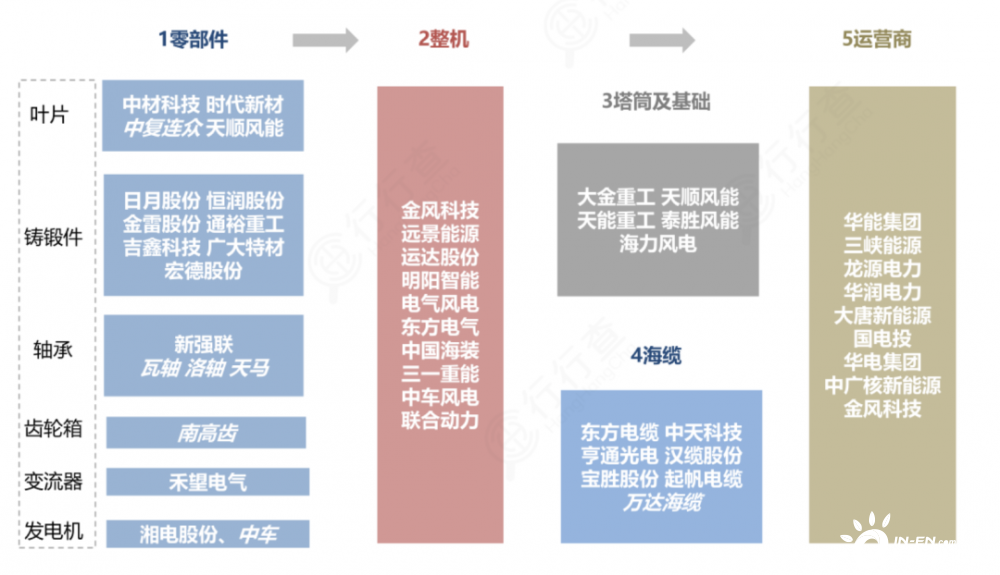

风电产业链

风电产业链通常包括风机零部件制造、风机制造及风电场的运营三大环节。

这种“接机制”像一只“无形之手”调控着风电产业链的形成。风电产业链涉及从空气动力学、结构动力学、气象、环境、材料、工艺制造、电气控制、电子工程,到运输、应用、服务的方方面面。

风电价值链、企业链、供需链和空间链这四个维度在相互对接的均衡过程中形成了产业链。

风电产业链图示及代表企业:

资料来源:东吴证券

风机

风机是风电项目最重要的组成部分。风机(含风塔)成本占比超70%。叶片(14%)、动力系统(14%)、电力系统(11%)、风塔(14%)成本占比较高。

风机主要分为直驱、半直驱、双馈等三种技术路线,包含主轴、叶片、轮毂、发电机、机舱罩、偏航变桨系统等部件

直驱、半直驱、双馈等三种技术路线各有优劣,适用场景略有差异,成本优势:双馈>半直驱>直驱;稳定性优势:直驱>半直驱>双馈。

代表厂商:直驱(金风科技、西门子-歌美飒)半直驱(明阳智能、维斯塔斯)、双馈(远景能源、GE)。

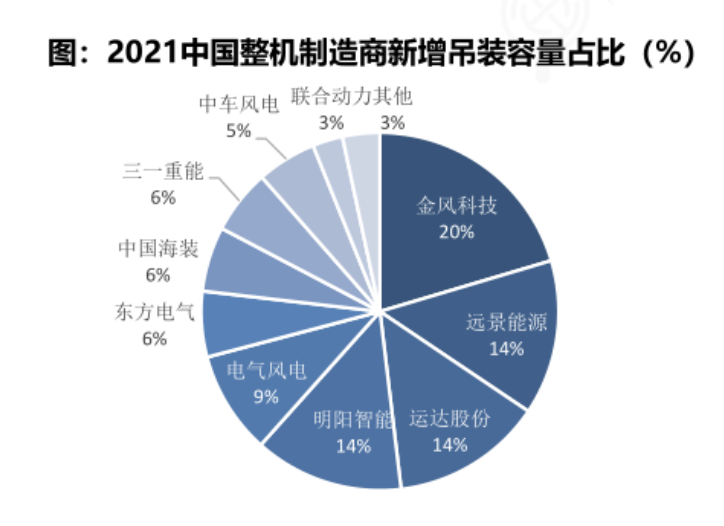

根据BNEF,2021年中国风电新增吊装55.8GW,同比-3%。国内整机制造商CR3合计48%,同比保持稳定。运达同比+98%,排名上升2位至第三;明阳排名滑落至第四,但吊装容量同比+34%;金风、远景吊装容量分别11.38/7.81GW,同比-8%/-22%。整机厂CR5提升6.8pct至71%,CR10提升5.5pct至97%。

资料来源:BNEF

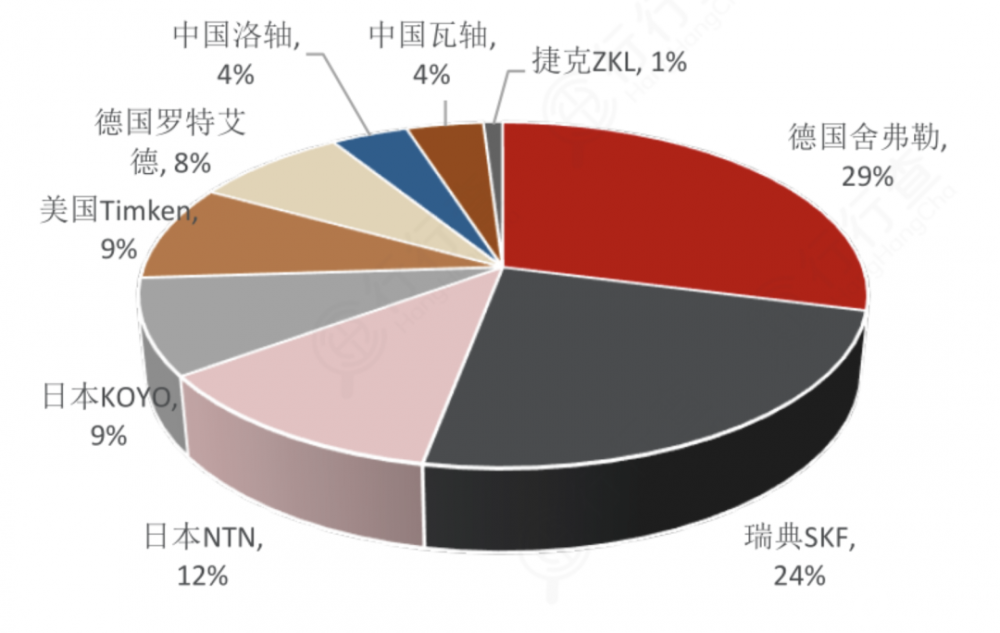

风电主轴轴承

根据WoodMackenzie的数据,截止2019年我国风电核心部件中基本都实现了国产化,例如塔筒(国产化率100%)、发电机(国产化率93%)、机舱(国产化率89%)、齿轮箱(国产化率80%)、变流器(国产化率75%)、叶片(国产化率73%),而轴承环节的国产化率相对较低,例如主轴轴承的国产化率仅为33%,而变桨&偏航轴承国产化率也仅为50%。

风电塔筒

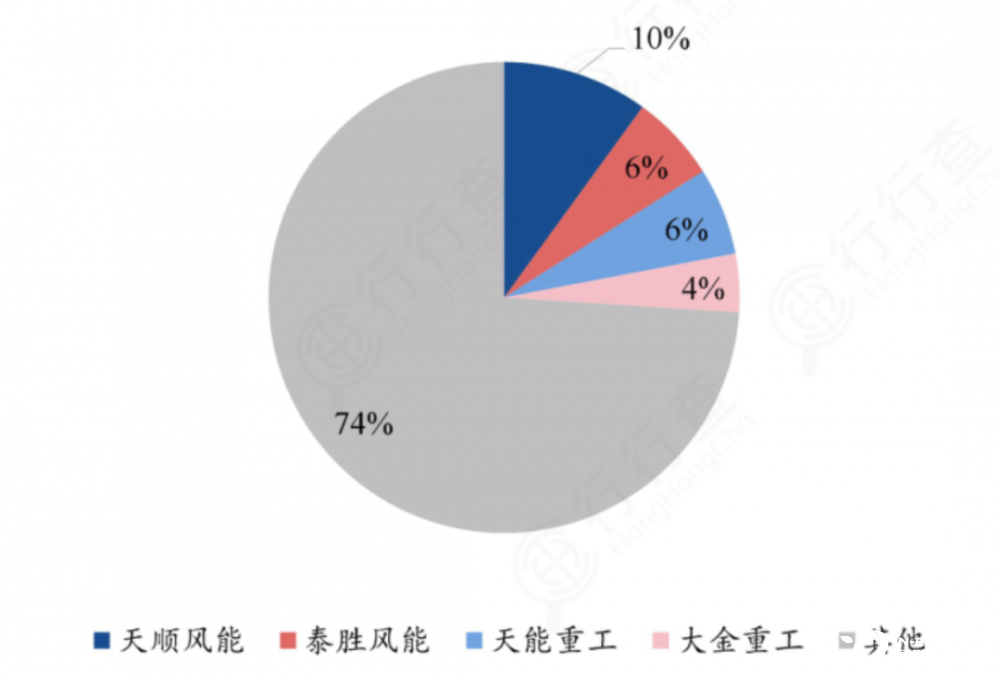

前塔筒行业集中度低。高塔筒是市场的主要发展方向,国内目前主要厂商包括天顺风能、泰胜风能、大金重工以及天能重工,其中天顺风能稳居龙头,2020年市占率约为10%。塔筒行业集中度相对较低,CR4约为31%,这是由于塔筒产品自身运输难度较大所引起。随着厂商在不同地区的深入布局,市场集中度有望提升。

风电塔筒市场份额:

资料来源:兴业证券

叶片

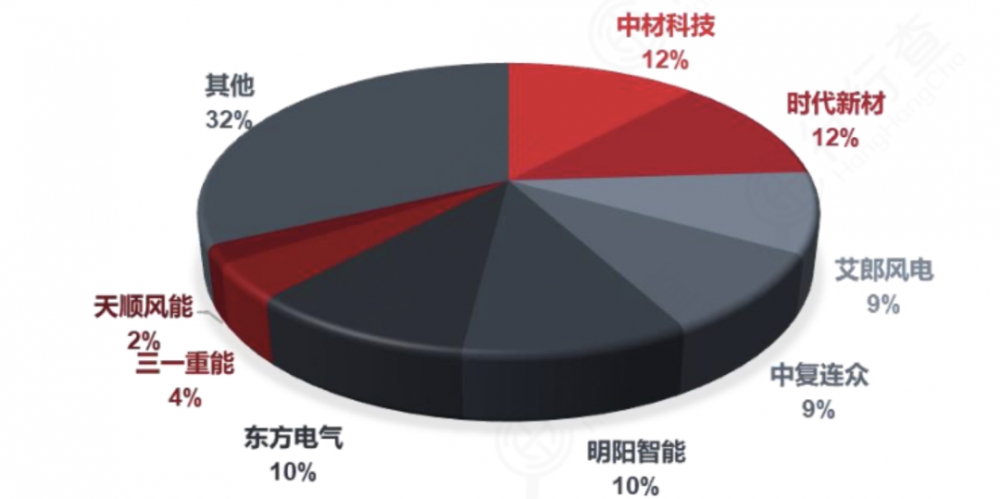

叶片是风机的核心零部件,是决定风能利用率的关键,在风机成本中,叶片、齿轮箱、发电机是成本占比最高的三种零部件,分别为24%、19%和7%。叶片主要由复合材料组成,包括环氧树脂、玻纤、碳纤维等,目前80-90米长的叶片玻纤用量在25-40吨,在风机大型化轻量化背景下,玻纤和碳纤维占比有望继续增长。

行业集中度较为分散,中材科技5000套,时代新材4000套,行业CR3为34%,CR5为53%。目前叶片厂商分为三类,1)传统的叶片厂商:中材科技、时代新材、艾朗风电;2)主机厂商的叶片厂:三一、明阳智能、东电;3)其他零部件厂商:天顺风能,整机厂商一体化趋势明显。

正在加载...

正在加载...