风电海缆:格局优异,2022年为海风平价短暂过渡期,十四五期间风电海缆市场规模有望翻倍海缆行业具有较高壁垒,龙头企业具有先发优势:1)资金:海缆行业属于重资产,需要有雄厚的资金建设生产基地。例如,东方电缆新建的郭巨基地投资额约为15亿元;2)资质:由于海缆维修更换成本高、难度大,因此客户对产品质量要求非常高,而取得相应的认证一般需要1-2年时间,新进入企业难以在短期内完成;3)品牌:海缆的下游多为国企、央企电网业主等,公司品牌和历史业绩是重要的竞标参考指标,新进入者难以在短期树立品牌形象、积累业绩,部分产能可能因此闲置;4)地理位置:海缆因大长度、重量以及运输难度高等因素,生产基地需要配备码头,而国内码头数量有限,且由政府部门审批;5)生产设备和技术:海缆长期运行于复杂的海底环境,需要具备抗腐蚀、潮湿等特性,因此对生产技术和设备要求较高,例如VCV立塔交联生产线、CCV悬链交联生产线、盘框绞机等设备。

图表26:海缆行业主要公司海缆名义产值情况

资料来源:公司公告,中金公司研究部

注:公司的名义产值可能按照规划生产基地当年的铜价来确定,故有波动。产能规划统计为2022年底之前的情况图表27:2020年海缆行业主要公司中标占比

资料来源:风电招标网,中金公司研究部

随着海上风电大型化和向远海发展,海缆行业总体呈现出“更长”、“更高”、“更全”的发展趋势。十四五期间,我国海上风电主旋律为“近海为主、远海示范”。近海一般指离岸5-70km,目前国内海上风电平均离岸距离大概在30-40km,近海还有不小的发展空间。随着海上风电越来越远,海缆相应也需要更长。而超长的运输距离很可能会消耗大量的电力,使得业主发电效率降低,经济性变差。因此远期来看,我们预计采用具有高稳定性、损耗小的柔性直流超高压海缆在未来将会是趋势。

海上风电离岸距离增加,主缆长度距离增长超线性。在敷设220KV送出海缆的过程中因为需要规避环保、海洋渔业等区域,其实际长度一般大于风电场中心离岸直线距离,大约是直线距离的1.5倍。另外,未来向远深海发展也有望采用柔性直流超高压的海缆,价格和盈利性也高于220KV海缆。所以我们认为主缆超线性增加的长度特性,叠加更高盈利水平的产品应用,有望进一步扩大主缆市场空间,海缆在海上风电单位造价的占比呈现提高趋势。

海上风机大型化,陈列海缆市场规模可能不会下降。随着风机大型化,风机之间互联的阵列海缆可能会从目前35KV向66KV转变,其横截面变宽、电压等级变高,造价也更贵。我们统计了部分东方电缆2020年中标情况,35KV海缆价格大概50万元/MW左右,若加上敷设平均价格在62万元/MW附近,而66KV海缆的中标价格高达87万元/MW,比传统35KV海缆价格高出约30-40%。我们预计虽然大型化造成海上风场机组数变少,但更高压的阵列海缆应用带来更高的价格,再叠加大型化机组间距会更远,因此阵列海缆的市场规模可能并不会下降。

平价/省补海风项目陆续释放中,2022年为平价的短暂过渡期。2021年下半年开始,在海风国补项目抢装即将接近尾声时,我们已经统计到约5GW的平价/省补海风项目已经开始招标或者前期工作的准备,我们预计海风平价过渡期的2022年仍有持续的项目释放,2023年海风装机有望重新加速增长。

图表28:已经公布的部分平价/省补海风项目梳理

资料来源:各省发改委,中金公司研究部

十四五期间,风电海缆市场规模有望翻倍。基准情况下,我们预计2021-2025年国内海上新增装机为10.0/8.0/11.0/14.0/17.0GW,海缆对应市场空间从2021年抢装时期的176亿元有望提升至2025年的约348亿元,十四五期间实现翻倍。此外,一般海缆的使用寿命在20年左右,未来可能有更换需求,而海缆敷设、维修服务市场前景也很可观,实际风电海缆行业规模有可能超过上述数值。

图表29:十四五期间中国风电海底电缆市场空间测算

资料来源:北极星风电网,中金公司研究部

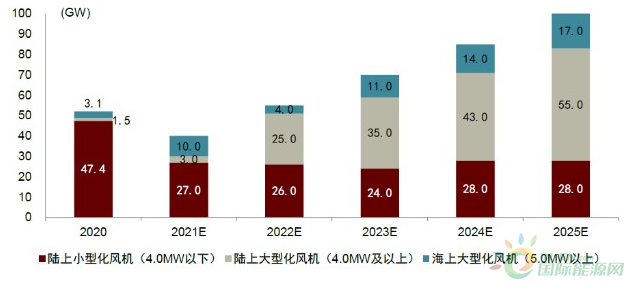

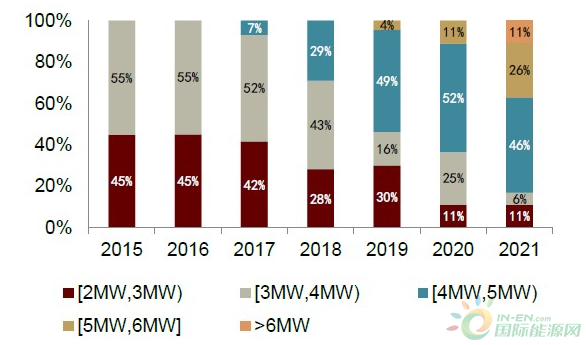

风机零部件:全球风机大型化趋势重塑行业格局,头部公司更加受益,2022年有望迎来盈利改善风机大型化带来的产品结构变化是行业未来几年的重要发展趋势。以国内为例,自2020年开始,大型化风机的需求随着海上风电的加速发展开始启动,陆上风机大型化国内虽然发展晚于海外1-2年以上,但2021年开始在招标市场中随着优质风资源区的重新利用,陆上大型化风机有望快速提升占比。海外市场的大型化风机产业化早于国内,仅看海外的海上风电市场的增长前景已经十分明朗,全球风电行业协会(GWEC)预测2025/2030年海外海上风电的需求量分别达到17.0/33.0GW。因此,无论是国内还是海外,风机大型化带来的产品结构变化是行业未来几年的重要发展趋势,而其中对于大型化风机零部件的配套需求也将提升,我们认为能够匹配这一趋势的风机零部件公司有望快速提升市占率。

图表30:中国十四五风电需求(乐观假设)按大型化、小型化拆分

资料来源:中国风电行业协会,中金公司研究部

注:预测可能存在一定误差

图表31:海外海上风电需求预测

资料来源:全球风电行业协会(GWEC),中金公司研究部图表32:维斯塔斯历年新增订单结构

资料来源:维斯塔斯官网,中金公司研究部

注:2021年数据截止12月15日

头部的零部件厂商在抢装开始后持续扩充先进产能,主要侧重于大型化和海上风电机型的配套。由于2016-2018年行业的低谷期,零部件企业产能扩张不足,抢装开始后头部零部件企业纷纷扩产,且由于后续“十四五”装机展望更加乐观,零部件企业也没有停止扩产,并且扩产呈现出大型化趋势。例如,1)铸件:日月股份、金雷股份等规划新增大型化海风铸件和精加工产能;2)叶片:中材科技、天顺风能、时代新材、艾郎科技等公司积极扩产配套大功率风机的叶片产能;3)轴承:新强联、恒润股份计划扩产3MW及以上功率风电轴承产能,舍弗勒在积极扩产主轴轴承、齿轮箱轴承产能;4)南高齿和采埃孚等也在积极扩产齿轮箱产能。

行业整体融资情况较差,头部公司表现较强,扩产保持优势。由于历史上风电需求的波动性和低增速等因素,二级市场行业融资情况较差,我们统计2015年至2021年11月末风机零部件公司股权融资规模仅约235亿元。目前在风机大型化趋势下,多数零部件环节需要通过产能改造或者更多是新建产线满足增量的大型化风机配套需求,而一条标准的规模化生产线普遍需要接近10亿元的投资额。因此,我们认为头部公司具备的较为领先的融资能力有望在这一轮行业变化中继续保持扩产优势。

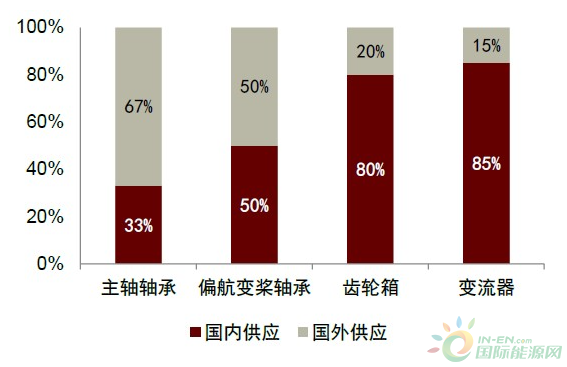

风机零部件行业格局有望在大型化过程中迎来重塑。在全球风机大型化的背景下,特别是国内加速渗透率提升的过程中,我们认为领先的中国风机零部件公司有望通过扩产配套大型化风机的优质产能快速提升全球市占率,部分仍未完全国产化的产品也有望逐步降低海外进口比例。

图表33:中国风电零部件供应国产化情况(2019年)

资料来源:Wood Mackenzie,中金公司研究部

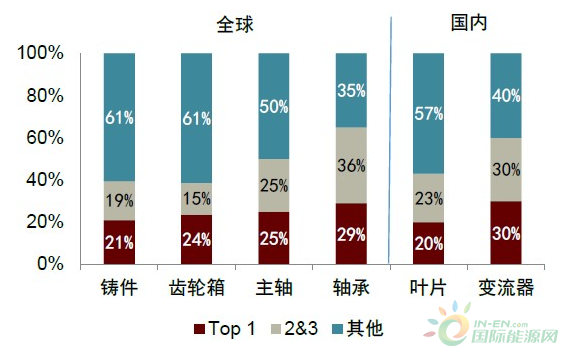

图表34:风机零部件各环节集中度情况(2020年)

资料来源:公司公告,中金公司研究部

注:出口较少的环节如叶片、变流器采用国内市占率,其他环节采用全球市占率,数据为我们测算后的口径,存在小幅误差原材料成本下降+大型化零部件溢价,2022年零部件盈利有望改善。2021年年初以来,上游大宗商品价格普遍上涨,与风电产品相关的部分铁产品等价格均出现了较大幅度的涨幅,其中4月底开始涨幅加速。不过,5月下旬开始,黑色系大宗商品期货价格大幅下跌,已经较高点回调超过20%。进入下半年,由于上游限产和后续的限电,原材料价格仍走势较强,但我们预计原材料的高价可能临近尾声,2022年原材料价格可能的下行趋势有望逐渐改善风机零部件环节的成本压力。另外,我们认为部分头部零部件公司有望通过增量的有一定溢价的大型化零部件产品提升综合售价,拉开与二三线公司的差距。

图表35:风电铸件原材料价格走势

资料来源:万得资讯,中金公司研究部

风险提示

1、 风电行业装机量不及预期。在风电技术进步带来降本和双碳政策催化下,市场对于风电装机预期已经相当程度上调,不过风电的装机需求有可能受到多方面因素影响例如并网消纳能力、土地资源等等,如果出现类似的制约因素风电装机量可能不及预期。

2、 产业链竞争加剧。目前风电制造产业链各环节已经有向头部集中的趋势,但头部公司之间的竞争有向更加激烈发展的趋势,可能给行业和公司的利润率带来压力。

3、 原材料价格居高不下。从2020年下半年开始,风电上游的原材料价格开启一轮上涨,目前仍然高于过去几年的均值,对产业链各环节都有一定的盈利压力。