数十年前,欧洲人民发现了海上风电的价值。而距离世界上海上风电电场正式投运,整整过去了30年。1991年,世界上第一个真正意义上的海上风电场——丹麦Vineby海上风场投运,而后掀起了大规模的海上风电场狂潮。在历经了三个阶段的大规模发展和洗牌后,欧洲市场已进入平价时代。

图片来源:福建新闻联播官方

而我们国家在落后欧洲发达国家三十年后,奋起直追。在2007年时,中海油渤海湾钻井平台试验机组(1.5MW)的建成运行标志着我国海上风电发展正式开始,自此步入了探索、发展、赶超的进程。

一、碳中和吹起海风,风电材料需求“节节攀高”

在“碳达峰、碳中和”的大背景下,自从去年下半年以后,风电行业受风电补贴政策影响,进入抢装的高景气状态,同时国家加快推进首批100GW 风光大基地项目建设,大基地项目建成后,有望成为十四五期间风电发展的主力,风电行业发展潜力巨大。

与此同时,海上风电相较于陆上风电优势显著,未来随着造价成本显著下降,将成为风电领域增长主力。

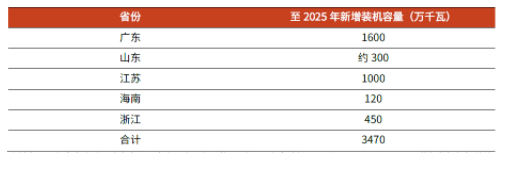

在此趋势下,各省十四五海上风电发展目标纷纷出台,迎头赶上。我国沿海省份如山东、江苏、浙江、福建、广东等纷纷出台“十四五”期间海上风电发展规划和海上风电装机量目标。

图片来源:各省相关部门官网,光大证券研究所

未来5年随着我国海上风电装机规模的高速增长,将会大幅带动碳纤维、基体树脂、芯材(夹层材料)、粘结胶(结构胶)等风电材料需求。

二、风电材料哪家强?

风电材料的最最最重头戏,那绝对要看碳纤维了。

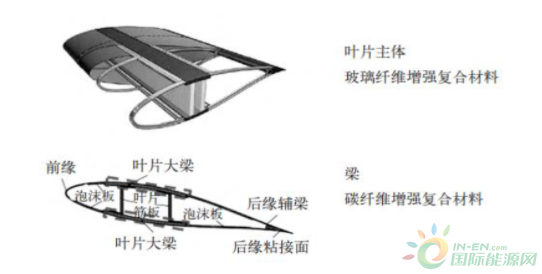

根据中科院宁波材料所特种纤维事业部,20世纪80年代国内外风电叶片长度为17m,目前最长则已经达到126m,其对材料轻质、高强、高刚、耐疲劳等特性需求也越来越明确,而碳纤维恰好兼顾这些特性。

图片来源:中国知网、开源证券研究所

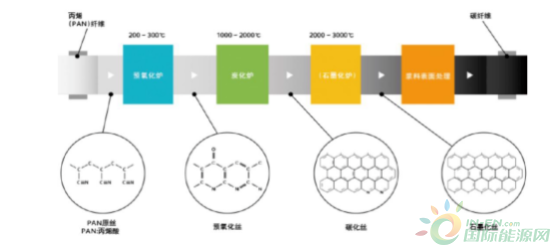

大丝束碳纤维生产技术壁垒较高,海外生产企业主要有美国卓尔泰克(Zoltek,2014年被日本东丽公司收购)、德国西格里(SGL)、英国考陶尔兹(Courtaulds)等企业。

国内方面,2017年前后,上海石化和吉林化纤先后开始研制48K大丝束碳纤维,并于2018年先后成功试生产。精功科技是国内唯一一家能够提供千吨级碳纤维生产线整线的厂商,2020年其为吉林精功碳纤维有限公司定制的2500吨级25K/50K 大丝束碳纤维生产线,系国内首条接近全国产化的千吨级别生产线。

图片来源:东丽官网,开源证券

第二位,我们隆重有请聚醚胺登场。

风电叶片具有尺寸大、外形复杂和使用环境苛刻的特点,对强度、韧性和耐候性有很高的要求,聚醚胺特殊的分子结构提供给叶片材料高强度和高韧性,同时具有适中的反应活性,可满足大型风电叶片的制造要求。大家看多了路上风机,可能对于海上风机有多大没有概念。海上风机的叶片转一圈差不多4个足球场这么大,你说对材料要求高不?

弗若斯特沙利文报告显示,2020年风电领域的聚醚胺需求量占其下游总需求的61.6%。在我国长期积极的清洁能源方向推动下,风电新增装机容量不断增加,大幅提振聚醚胺等风电上游产业的市场需求。

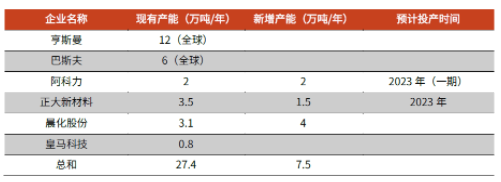

全球聚醚胺主要供应商为亨斯曼和巴斯夫,合计具有约18万吨产能。这两家企业的产能已经是中国国内产能的二倍多。随着聚醚胺下游需求提升,国内聚醚胺生产企业正在加速扩产,预计到2025年国产聚醚胺企业的产能将扩大至16.9万吨/年。

图片来源:华经产业研究院,光大证券研究所

第三位,灌浆料隆重登场。

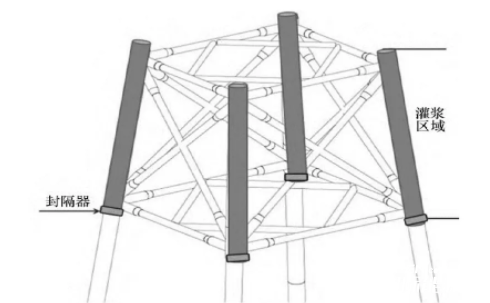

可能很多人一听这个名词觉得很陌生,但是其实它非常重要。灌浆料的性能决定了导管架灌浆部位的安全性和稳定性,风电机组的质量及受力情况决定灌浆料的性能要求。因为我国海上风电项目起步较晚,海上风机基础高强灌浆料研发和制备处在起步阶段。

目前海上风电用灌浆材料市场仍然被国外几家巨头企业,丹麦Densit、德国BASF、新加坡NAUTIC 等公司垄断。不利因素是,在高度依赖进口的前提下,导致成本较高。2021年9月,有一家企业—苏博特宣布进行灌浆料的产业化建设,希望可以填补了我国在该领域的空白。

图片来源:王大鹏,许卫士,李鸿运《海上风电导管架结构与桩基灌浆连接施工工艺》,光大证券

三、海风材料,真的会大有可为吗?

海上风电所涉及到的这些材料,很大程度上还是依赖于海上风电行业整体的发展。在庙堂和企业的共同努力下,这一行业也才正式发展了十几年的时间,不得不承认的是,在很多方面,比欧洲海风三国的差距还是非常大的。

参考海风三国,我们不仅仅是庙堂方面需要从文件上给予扶持和引导,降低企业的开发成本和避免不必要的重复劳动。

更重要的是,企业方面也需要多方面的努力,在研发上多加投入,在技术上追赶欧洲国家,也要引入竞价机制,不断推动更低成本的方案被发现、应用,从而实现降低发电成本下的良性扩张。