切换行业

切换行业

今天看的这家公司在氢能源、风电、锂电池,这三个新能源材料的细分领域,都处于领先地位,是货真价实的新能源材料领军企业。

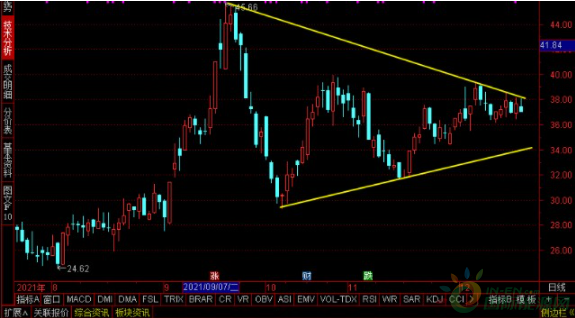

目前,公司的股价呈收敛走势,已经回调了87天。

首先,先来看看这家公司的行业地位和竞争优势,

接下来,来听听公司的自我介绍吧,

“各位朋友,大家下午好!”

我的业务都是围绕新能源、新材料、节能减排等战略性新兴产业方向,

我聚焦特种纤维、复合材料、新能源材料三大核心赛道,

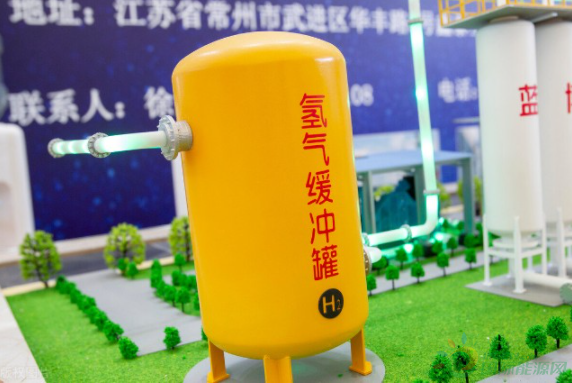

在氢能源领域,

我拥有国际领先的板式拉深气瓶技术,已批量供应容积规格53-320L全系列35Mpa车载储氢瓶产品,其中320L车载储氢瓶目前是国内独家供应,市场份额处于行业领先地位。

在特种纤维领域,我旗下的泰山玻纤属于全球龙头,

近期它还收购了中材金晶、拟投资建设年产9 万吨高模量玻纤产能,

泰山玻纤年产能快速提升至119 万吨,进一步实现规模化与高端化发展;

它的下游需求分布在,新能源、交通运输、电子电器等,近年来这些新兴战略领域占比不断提升!

在复合材料领域,就要来看看我的风电叶片了,毕竟我的风电叶片市占率连续10年全国第一。

2020年,我合计销售风电叶片12.3GW,市场占有率连续10年保持全国第一。

我目前具备年产10GW以上风电叶片生产能力,拥有七个生产基地。

我自主完成了多款80米级别大叶片的设计开发,实现战略客户主要风机平台叶片需求的全覆盖。

在锂电池隔膜领域,我在2019年收购了湖南中锂后产能迅速提升,以年均9.6亿平方米的产能位居行业第二。

听完了这家公司的自我介绍,我们大致了解到,这家公司现在属于是化纤行业,在氢能源、风电、锂电池的细分领域都处于领先地位。那么公司现在的质地如何呢?

先看公司的成长性情况,这一块的数据,来自于公司财报中的主要财务指标,

先看营业收入情况,

可以看到公司从2016年至2021年3季度,公司的营收逐年提升,

从2016年的89个亿,上升到了2021年的146个亿,

在过去的五年时间里,公司的营收增长速度为16.02%。

再看公司的利润成长性情况,

如果说公司的收入成长,已经是比较亮眼了。

那么公司的利润成长性,就是惊人了,

公司2016年才2.65亿的利润,到了2021年3季度,公司的利润已经达到了23.23亿。利润已经增长了8倍。

而且,公司2021年3季度,公司的利润已经超过了去年全年。

从2016年至2020年,公司平均每年的利润增长速度为34.62%。

那么,为什么公司的利润增长速度,远远超过了公司的营收增长速度呢,

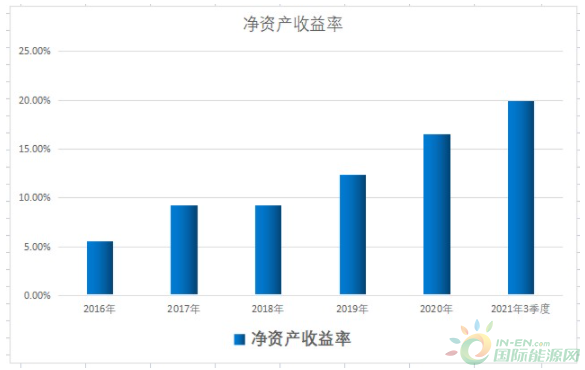

接下来来看公司的收益性情况,这一块的数据来自于公司财报中的盈利能力指标,

从净资产收益率来看,

公司的净资产收益率从2016年至2021年三季度逐年提升,

在过去的五年时间里,公司平均每年的净资产收益率为10.59%,远超通胀和定期。

而之所以,公司的利润增长速度远超营收增长速度,是因为公司的赚钱效率越来越高了。

成本费用利润率,衡量的是公司的每花100元,能够赚取多少利润,

在2016年,公司每花100元,只能赚6.73的利润;

而到了2021年3季度,公司每花100元,就能够赚到28.96的利润了,

赚钱效率相对于2016年,提升了400%以上。

那么,公司的收益率这么高,是否是通过高杠杆,高负债搞出来的呢,来看看公司的财务状况如何,这一块的数据来自于公司财报中的偿债能力指标,

先看公司的负债率如何,

公司的负债率从2016年至2021年3季度,整体变化不大,在55%-60%之间震荡。

而从公司的流动性来看,

公司的流动性出现了一定程度的上升,

从2016年公司每有1元钱的流动负债,只有0.92元的流动资产相对应。

到了2021年3季度,公司每有1元钱的流动负债,就有1.22元的流动资产相对应。

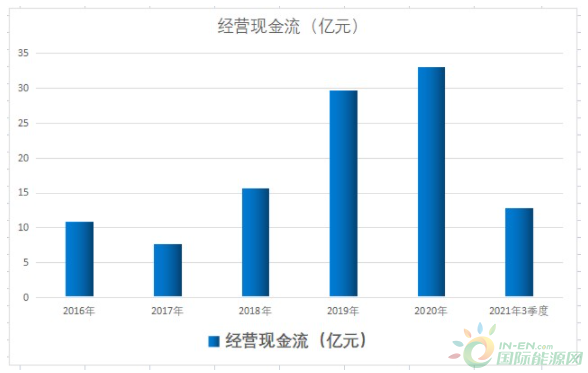

最后,来看看公司的现金流情况如何,毕竟源源不断的现金流是公司持续发展的基石,这一块的数据来自于公司财报中的现金流量表,

公司的经营现金流从2016年至2021年三季度,年年都是正向流入,而且整体流入还有持续增长的态势。

表明, 公司的经营现金流随着收入和利润同步增长,呈良性发展。

这家公司就是中材科技。

正在加载...

正在加载...