切换行业

切换行业

8月28日,风电头条获悉,湖北省发改委、能源局发布了“136号文”承接文件,至此,全国已有19个省区市出台了“136号文”落地文件。除港澳台地区外,全国还有12个省区市尚未出台关于“136”号文的落地文件。

19省区市中,山东、蒙东、蒙西、新疆、上海、浙江、湖北、云南、甘肃出台了正式文件,广西、广东、山西、海南、辽宁、宁夏、黑龙江、重庆、贵州出台的征求意见稿,湖南出台了讨论稿。

风电头条将从存量增量、机制电量、机制电价、执行期限等角度出发,分析不同省区市落地的“136号文”有何差异。

存量项目增量项目定价不同

风电头条发现,各省区市落地“136号文”的政策内容均区分了存量项目和增量项目。对于存量项目和增量项目也基本采用了不同的定价机制。

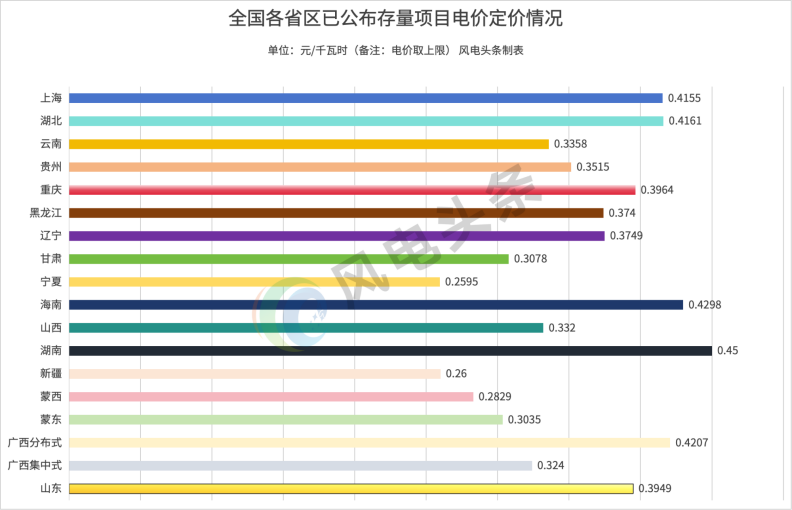

存量项目一般采用固定电价,通常以当地煤电电价为基准电价。其中广西区分了分布式和集中式项目的电价差异性;新疆则区分了平价项目和补贴项目的存量电价的差异性。

根据已经公布的数据内容显示,公布存量电价的17个省区市的平均电价为0.357元/千瓦时,山东、广西分布式、湖南、海南、辽宁、重庆、湖北和上海的存量项目电价高出平均值。

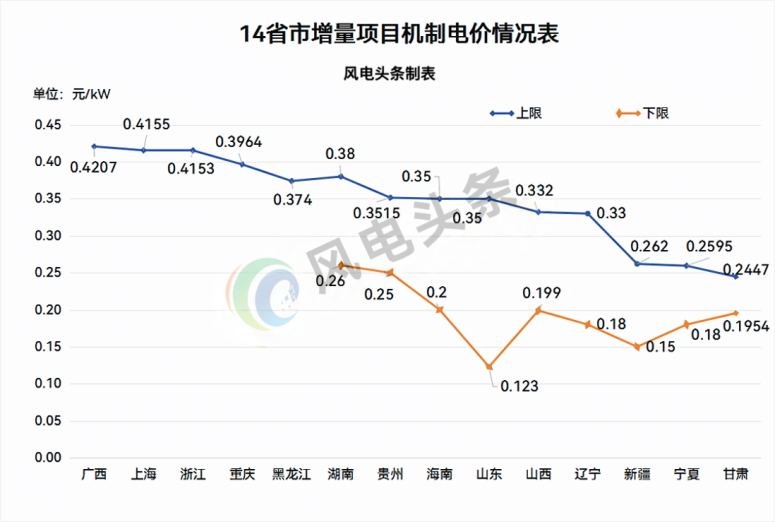

对于增量项目,部分省区出现了区间定价机制。在最低和最高电价之间浮动。其中蒙西电网的增量电价浮动从-0.05元/千瓦时到1.5元/千瓦时,属于浮动较大的省份。广西、蒙西、新疆、湖南、海南、辽宁、贵州7个省区市对增量项目的电价留出浮动空间。其余地区只明确竞价方式确定价格。

机制电量安排各有差异

风电头条发现,关于机制电量的安排,存量和增量项目也存在差异性。

暂不安排增量项目的省份:蒙东、蒙西

未明确存量项目的省份:广西

未明确增量项目的省份:新疆

存量按100%比例的省份:广西、蒙东、宁夏、云南、湖南(扶贫项目)

其余省份基本确定按比例划分的模式,大部分省份以随时间递增,项目占比递减的方式进行布局。

海南:2023年投产项目保障90%,2024年降至85%,2025年进一步降为80%;

云南:集中式光伏2021年1月1日—2023年7月31日全容量并网的,机制电量为100%;2023年8月1日—12月31日全容量并网的,机制电量为80%;2024年1月1日—6月30日全容量并网的,机制电量为65%;2024年7月1日—2025年5月31日全容量并网的,机制电量为55%。

对于增量项目的安排,大部分省区市引入动态调整机制,要根据上年的完成情况确定和调整。

为了让新能源市场化改革可以实现平稳过渡、避免电力市场出现剧烈波动,增量项目的比例通常要与之前的数据挂钩。基本不会在100%的范围内,部分省份的增量项目规模最低只有10%,逐步升级到55%、70%、80%以上。

贵州:单个项目申请纳入机制的电量,不得超过其当期全部上网电量的90%。

海南:2025年竞价时暂按其全部上网电量85%进行申报

海上风电项目:按年上网电量的80%确定

陆上风电和光伏项目:按年上网电量的75%确定。

甘肃:不高于其全部上网电量的80%。

辽宁:2025年竞价时纳入机制的电量规模按增量项目项目上网电量的55%确定。

广东、贵州两省针对新能源项目机制电量申报环节,出台了针对性约束条款:若新能源项目已通过中长期交易或绿电交易完成部分电量成交,在后续申报机制电量上限时,必须从申报额度中对应核减已成交的电量规模,且核减金额需与实际成交电量精准匹配,杜绝 “同一电量既享受机制保障、又参与市场交易” 的双重安排。

增量项目10-12年

存量项目20年以内

对于增量项目和存量项目的执行期限,各省出台的政策也略有不同。

各省存量项目的时限基本处于同样的规则,通常是以2025年5月底项目剩余全生命周期合理利用小时数对应年份与投产满20年对应年份两者较早者确定。

对于增量项目的期限,存在细微差异。

执行10年期限的省份:新疆、湖南、宁夏、山东;

执行12年期限的省份:广西、广东、海南、辽宁、上海、甘肃、黑龙江、贵州、重庆、云南。

山西未明确增量项目的期限。

从已出台 “136 号文” 落地文件的 19 个省区市来看,无论是存量与增量项目的定价机制、机制电量的动态调整,还是执行期限的梯度调整,各地政策始终围绕 “平稳过渡、市场导向” 两大核心展开 。

既以固定电价、比例保障为存量项目筑牢收益底线,又通过竞价机制、浮动区间为增量项目注入市场活力,更以广东、贵州的 “电量核减” 规则堵住资源错配漏洞,形成了 “因地制宜、分类施策” 的鲜明特征。

当前,全国仍有 12 个省区市尚未出台落地文件,随着这些地区后续细则的完善,预计将进一步填补机制空白(如山西待明确的增量项目期限、新疆未细化的增量机制电量规则),推动 “136 号文” 的改革意图在全国范围内更均衡落地。

素材来源:各省发改委

来源:风电头条

正在加载...

正在加载...