切换行业

切换行业

一、风电行业景气度上升,锻件、法兰需求有望受益

(一)国内招标价格持续下降,装机量不断提升

全球风电行业快速发展。根据GWEC(全球风能协会,下同),2020年全球风电新增装机量为93GW,相比2001年的6.5GW增长超13倍,2001-2020年均复合增长率15.03%。其中海上风电新增装机持续加速,在新增装机中占比越来越高,2020年全球海上风电新增装机6.1GW,占当期总新增装机的6.56%,相比于2001年新增装机0.1GW增长了60倍,2001-2020海上风电新增装机年均复合增长率为24.16%,高于同时期陆上新增风电装机平均复合增长率14.72%。

我国已成为全球最大的风电市场。2020年我国风电新增装机量为71.67GW,相较于2011年的17.63GW增长了3倍多;2020年我国风电累计装机量为281GW,相较于2011年的63.26GW增长了近3.5倍。2020年,我国陆上风电新增装机量占全球总计的56%,累计装机量占全球总计的39%,均位居全球第一。2020年我国海上风电新增装机量为3.06GW,累计装机量为9GW,2011-2020新增装机量平均复合增长率为44.70%,高于全球增长水平23.69%,2021年由于风电抢装,装机有望接近10GW。

风电招标价格持续下降。近1年我国月度投标均价总体呈下降趋势,根据金风科技的业绩演示材料,以4S机型为例,国内风机招标价格从16年年初的约4500元/kW降至21年9月的2326元/kW,下降幅度约48%。根据风电之音公众号,在9月广核云南曲靖市文兴480MW风电场风机项目招标中,上海电气风电历史性的报出了行业最低价——1880元/kW,宣告风机价格正式跌破2000元/kW;根据风电头条公众号,在10月19日,华润电力苍南1#海上风电项目风机(含塔架)招标项目中,中国海装以4061元/kW的价格中标,较去年同期报价降幅超40%,风电招标的持续下降使得风力发电的性价比提升。

风机大型化是推动风电降本的重要动力。根据CWEA,2020年我国陆上新增风电机组平均单机容量为2.6MW,相较于2010年的1.5MW增长了62.50%;同年我国海上新增风电机组平均单机容量为4.9MW,相较于2010年的2.6MW增长了88.46%。在2020年新增装机中,3.0-3.9MW单机容量的机组占比达到了27.8%。

在整机厂的销售中,大型化趋势明显。以明阳智能为例,2021Q1-Q3,明阳智能陆上3-5MW机型销售容量1430MW,占总销量的38.62%,海上6.XMW机组销量共1154MW,占总销量的31.08%。同时2020年Q1-Q3,金风科技3/4S风机在手订单共9545MW,占总在手订单的63%,一般来说,整机厂在手订单通常代表第二年的销量,可见在短期内大兆瓦机组的市场份额仍将进一步提升。

风机大型化预计将继续。在2021年北京国际风能大会上,各整机厂纷纷亮相最新产品,新机型容量都实现了不同程度的增加,陆上风机方面,明阳智能和中国中车都推出7.XMW的风机产品,其中中国中车的7.XMWD195叶轮直径达到了195米;在海上风机方面,明阳智能推出的16MW风机是目前最大的自主研发的漂浮式机组,叶轮直径达到了242米多,新产品代表了未来新机型将继续大型化。

降本秘密在于随着机型增大,单兆瓦容量对应机组部件重量有所下降。风机大型化导致成本下降的一个重要原因便是容量增大带来的效率提升远高于成本提升。根据运达股份,随着机型容量的增大,机舱、叶片、轮毂的单兆瓦重量都有所下降,2MW机型对应的机舱、轮毂、叶片单兆瓦平均重量分别约为42.5/12.5/5.8吨,而6MW机型对应的机舱、轮毂、叶片单兆瓦平均重量分别约为24.2/8.5/4.3吨,分别下降了43.06%/32.00%/25.86%。

(二)锻件在风电机组中应用广泛

风电机组中应用的锻件众多,风电机组中的锻件主要包括风电齿轮箱锻件、风电轴承锻件和风电塔筒法兰锻件几类。其中,法兰和轴承是在锻件基础上进一步加工得到的产品。

法兰(Flange)又名法兰盘或突源,主要应用于管状部件的连接。根据所使用的原材料不同,法兰可以分为碳钢法兰、不锈钢法兰和合金钢法兰;根据制造工艺不同,法兰又可分为锻制法兰与铸造法兰。风机所用轴承则可以根据安装的位置不同,分为主轴轴承、偏航变桨轴承与齿轮箱轴承三类。

锻造是指利用锻压机械对金属坯料施加压力,使其产生塑性成形以获得具有一定机械性能、一定形状和尺寸锻件的加工方法。锻造能够改善金属坯料的组织结构和力学性能,材料经过锻造加工,将坯料内原有的偏析、疏松、气孔、夹杂等压实和融合,使组织变得更加紧密,提高了金属的塑性和力学性能。此外,锻造加工能保证金属纤维组织的连续性,使锻件的纤维组织与锻件外形保持一致,金属流线完整,可保证锻件具有良好的力学性能和使用寿命,锻件的机械性能一般优于同样材料的铸件,具有较强的金属塑性和力学性能,各类机械中负载高、工作条件复杂的重要零件主要采用锻件。

锻件生产流程包括切割下料、加热炉加热、油压机制坯、辗环、机加工、热处理、探伤检测等多道工序流程,其中核心生产工序为锻造工艺环境和热处理环节。

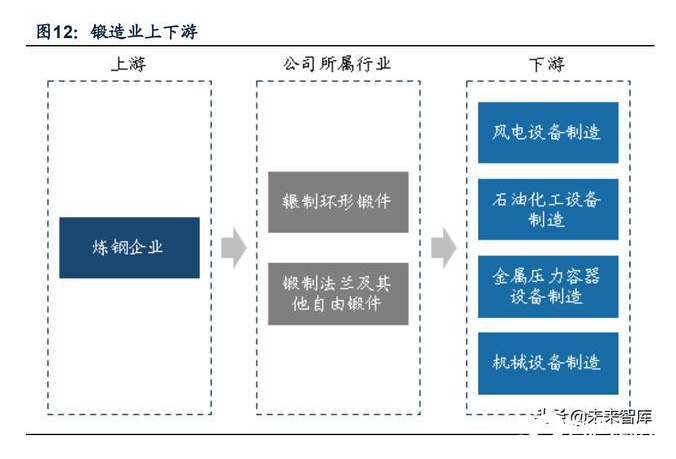

锻造业上游主要为炼钢业,下游应用领域广泛。锻造业下游包括风电设备制造、石油化工设备制造、金属压力容器设备制造、机械设备制造等行业,下游行业的快速发展将直接带动锻造业的需求。

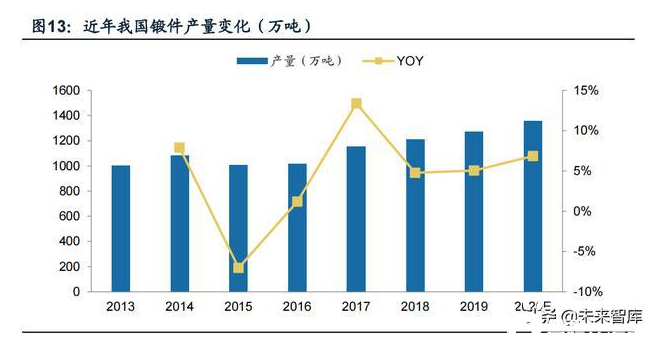

我国锻造行业发展快速,与发达国家差距不断缩小。从全球锻造行业来看,德国、美国、俄罗斯和日本等,在锻造技术、锻造工艺和装备水平上都处于世界领先地位,长期垄断了世界上大型高端锻件的生产。改革开放以后,由于国家政策的鼓励和市场需求的推动,我国的锻造行业得到了快速发展,2019年我国锻件产量为1269万吨,相较于2013年的1002吨增长了26.65%。目前我国锻造行业的装备已经处于世界领先水平,锻造能力处于世界前列,在重大关键铸锻件领域也取得了突破,部分产品已打破国外垄断,但我国锻造行业在原材料、热处理工艺上与发达国家还有一定差距,制约了我国锻造行业的进一步发展。

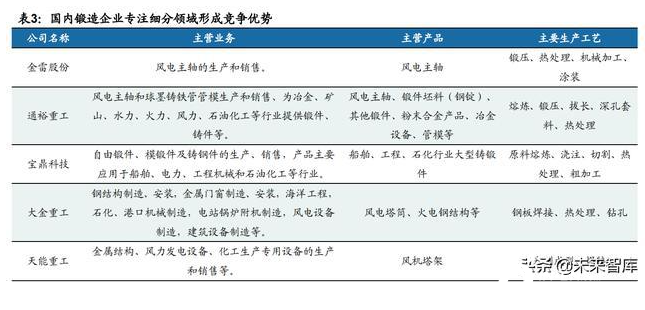

大型国企处于行业主导地位,民营企业专注细分领域形成竞争优势。国有大型综合性锻造企业拥有资金、设备和人才优势,且长期为国家生产重大装备配套锻件,经验非常丰富,在行业内处于主导地位;民营企业由于经营灵活,适应市场能力强,在某些细分市场形成了自身独特的竞争优势,例如风电领域的主轴龙头金雷股份与通裕重工,风电塔筒领域的龙头大金重工与天能重工等。

锻制法兰低端市场已十分成熟,高端转型趋势不变。我国锻制法兰主要采取自由锻加工方法生产,主要锻造设备为空气锤,精加工设备为数控机床等,但行业内不同企业技术水平参差不齐:部分企业生产的产品性能和稳定性较好,得到下游客户认可;而部分企业锻造产品质量较差,性能不稳定,只能供应低端市场。总体而言,我国普通锻制法兰市场已经表现为完全竞争性质,但随着我国经济发展水平的提高,未来对高端定制自由锻件的需求越来越大,行业龙头公司纷纷定位高端自由锻件,在研发上不断加大投入,在高端的辗制法兰外与高端定制自由锻件的研发生产上不断发力。

锻件公司通常采用成本加成定价模式,即售价=成本*(1+加成比例)。以海锅股份为例,公司风电装备锻件产品报价主要由材料费、加工费和机工费三部分组成,定价则由在报价基础上加成形成,锻件、法兰产品价格会随成本变化而波动,从而影响公司的毛利率与净利率。

锻造行业主要原材料为各种口径圆钢、方钢和钢锭等,从材质上看主要是碳钢、不锈钢和合金钢,以碳钢和不锈钢为主。原材料约占主营业务成本的60%-70%左右。因此上游行业原材料价格波动对公司产品价格有较大影响。以恒润股份为例,2018-2020年直接材料在公司产品单位成本中占比分别为81.63%/82.00%/77.19%,因此公司利润会受钢材价格变化影响,但由于公司产品销价变化滞后于原材料价格变化,因此公司利润率对于钢价的反应具有时滞。

公司成本受钢材价格影响较大,由于定价与材料成本之间的传导存在时滞,而且公司一般都会有不同的存货管理方式,锻件公司的盈利能力呈现周期性波动,材料涨价不能很快的向下游传导。钢材价格与行业主要公司毛利率之间存在:钢价变动→时滞→公司毛利率变动的周期变化关系。

(三)高端辗环市场广阔,大型化、海上风电持续带动需求

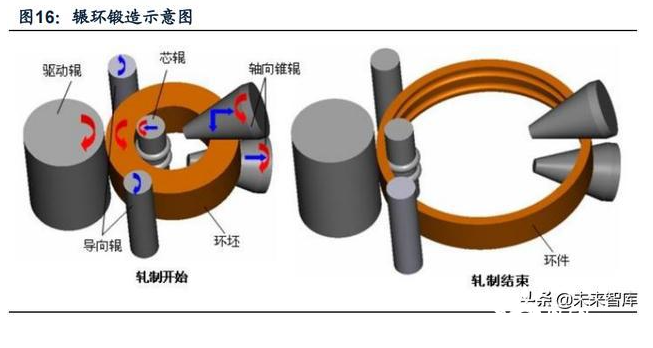

环锻件朝大型化方向发展,普通锻造工艺难以满足需求,辗环锻造成为行业新宠。根据锻件的尺寸与形状、采用的工装模具结构和锻造设备不同,锻造主要可以分为自由锻、模锻和辗环三类。例如风力发电塔筒用的连接法兰,由于其口径大,承载负荷重,过去采用拼接技术生产的法兰无法满足要求,现在一般都采用辗环技术生产;此外,工程机械、港口机械等也越来越向大型化方向发展,其配套回转支承等部件口径越来越大,回转支承所需套圈是辗制环形锻件重要应用领域之一;石化运输管道和金属压力容器存储越来越用到大口径法兰连接,也是辗制环形锻件的重要应用领域之一。

辗环锻造具有多方面优势。辗制环形锻件是指用液压机(油压机)将锻件坯料镦粗、冲孔,然后上辗环机辗制成环形,并根据需要进行热处理和精加工的锻件。辗制环形锻件毛坯的可塑性较强,通过数控机床等精加工设备将其加工成法兰、齿轮、回转支承套圈以及其他环形锻件成品。相较于其他锻造工艺,辗环锻造具有加工余量小,材料利用率高;加工环件的内部质量优良;锻造环境好,震动和噪音都大为降低;加工成本低等优点。

辗环锻造进入门槛较高。随着环锻件型号的不断增大,辗环锻造逐渐成为主流的锻造工艺。国内辗制环形锻件的生产厂商多由传统锻制法兰厂商发展而来,既有技术上的承袭性,又有行业经验的积累,但又与传统锻制法兰市场不同。由于辗制环形锻件生产需要大吨位液压机和大型辗环机、操作机、配套精加工设备,以及技术和人才储备,辗制环形锻件行业属于资金和技术较为密集型行业,一般小企业无法进入该行业。

从设备来看,辗环锻造所需的资本开支较大。根据恒润股份公告,公司拟投资5.38亿元用于建设“年产5万吨12MW海上风电机组用大型精加工锻件”项目,其中设备投资共4.45亿元,在主要生产设备中,10-12米的数控碾环机单价为1.45亿元,10000吨的油压机单价达1.35亿元,250吨的操作机单价达0.21亿元,固定资产开支较大。

行业主要上市公司通过各种认证来获得行业参与门票。行业资质和认证是锻造企业综合竞争力的重要标志,是否具备相应资质是客户选择合作供应商的重要依据。高端客户为保证产品性能、质量和稳定性,通常会对供应商采取合格供应商制度进行管理,通过对供应商的人员资质、设备水平、生产条件、检验检测水平、质量控制流程等进行严格的检验,直至全部合格后,发放认证证书或纳入其供应商目录。由于锻造行业部分领域的资质认证以及高端客户的合格供应商认证,一些研发投入少、管理水平较低、行业竞争力不强的企业较难进入高端领域。

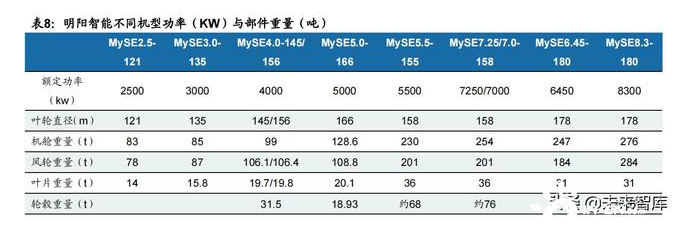

风机大型化导致整机与塔筒重量增加,预计将对对法兰性能提出更高要求,头部厂商更易获益。法兰作为塔筒的连接件,对机组整体的稳定性至关重要。风机大型化导致机组质量不断增加,法兰的载荷强度也随之增长,对法兰的质量要求也更加严苛。以明阳智能为例,公司2.5MW的产品MySE2.5-121叶轮直径为121米,机舱、风轮、叶片重量分别为83/78/14吨,而8.3MW的风机产品MySE8.3-180叶轮直径为178米,机舱、风轮、叶片重量分别为276/284/31吨,相比2.5MW产品分别增长了232.53%/264.10%/121.43%。

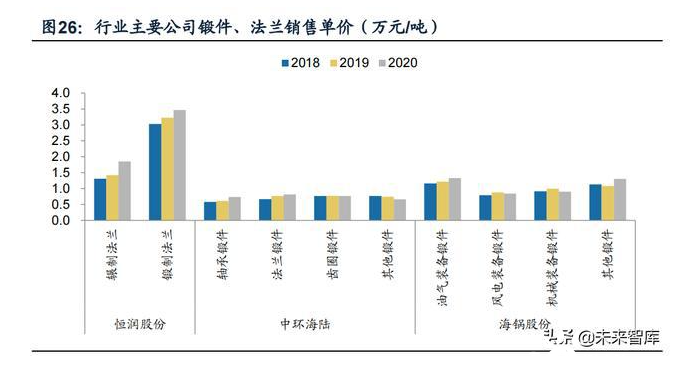

配套风电机组大型化,锻件、法兰大型化趋势同样明显。一般而言,风机容量增加也将导致塔筒的高度与直径增加,从而需要更大的法兰来进行连接。随着法兰尺寸增加,对资金、设备、技术的要求也随之增加,相应产品的附加值也将提高。以中环海陆为例,近年来公司大型锻件销量占比持续增长,2020年公司3吨以上锻件销量为9.18万吨,占比为67.93%,相较于2018年的34.16%增长了33.77pct。反应在价格上,大型锻件通常有更高的价格,根据中环海陆招股说明书测算,公司2020年3吨以上锻件产品销售单价为0.76万元/吨,比1-2吨锻件产品单价0.71万元/吨高7.04%。

受应用场景影响,海上风电锻件、法兰通常价值量更高。相比于陆上风机,海上风机通常型号更大,需要的法兰尺寸也更大,同时海上环境恶劣,对法兰产品抗腐蚀、抗台风、耐低温等性能提出了要求,对法兰制造商的生产工艺要求也更严苛。根据海力风电招股说明书,公司海上风机塔筒法兰的采购单价要显著高于陆上,海上大兆瓦机型采购单价高于海上小兆瓦,2018年公司陆上2MW塔筒法兰的采购单价为1.05万元/吨,而海上2.5MW法兰的采购单价为1.20万元/吨,相近功率的风机塔筒法兰海上价格比陆上高出了14.29%,2019年公司陆上2MW塔筒法兰的采购单价为1.13万元/吨,而2019年海上4.5MW、5MW塔筒法兰的采购单价分别为1.31万元/吨和1.75万元/吨,价格差距进一步扩大。

二、企业对比:差异化竞争,求同存异

(一)各有聚焦,细分领域差异化竞争

同中求异,聚焦不同细分产品。目前,行业内主要玩家有恒润股份、中环海陆、海锅股份、伊莱特(未上市)等。其中,恒润股份专注于风电塔筒法兰与海上风电机组大兆瓦精加工锻件,中环海陆专注于轴承锻件和法兰锻件,海锅股份侧重于齿轮箱传动类产品和塔筒法兰产品。

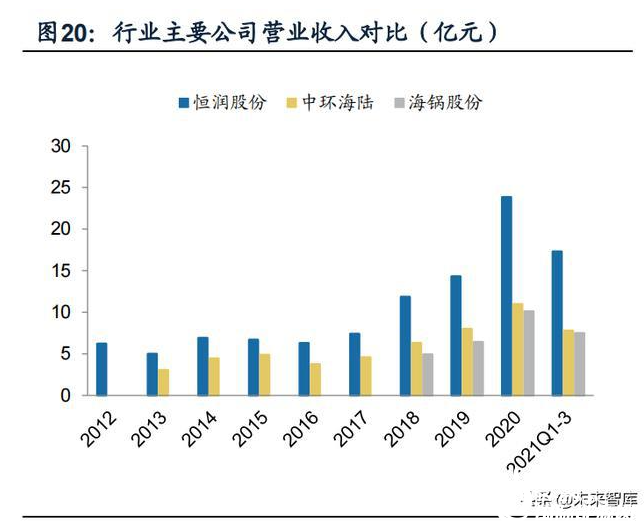

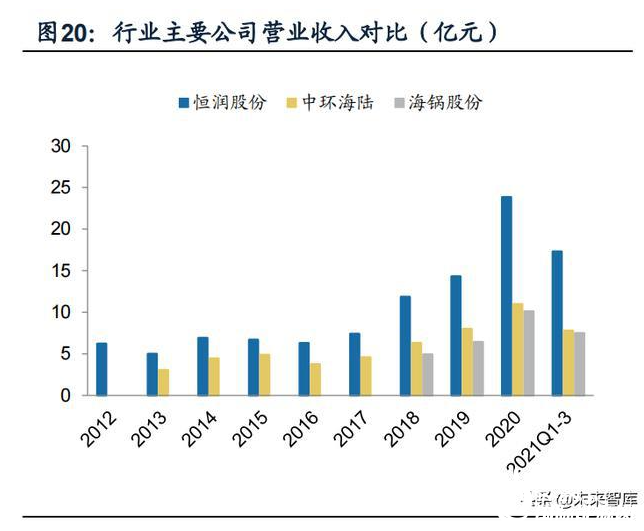

从公司收入与毛利率来看,恒润股份处于领先地位。2020年恒润股份总收入为23.85亿元,高于同期中环海陆、海锅股份的收入10.97、10.10亿元;同年恒润股份、中环海陆、海锅股份毛利率分别为30.02%/20.48%/19.92%,各公司收入与毛利率差距较大,主要系产品类型区别以及规模差异所致。

在风电相关产品上,恒润股份的产品收入与毛利率较高。2020年恒润股份风电塔筒法兰收入14.55亿元,毛利率为37.32%,同年中环海陆风力发电行业收入9.38亿元,毛利率为20.47%,海锅股份风电装备锻件收入为5.74亿元,毛利率为17.42%,原因在于恒润主要产品是法兰,且上序锻件自产,获得了较高的毛利率(可以理解为包括了锻件加工为法兰的加工费)。

体现在具体产品的收入与毛利率上,恒润股份收入最高的产品为辗制法兰,2020年收入为15.13亿元,毛利率37.48%;中环海陆收入最高的产品为各类法兰锻件,2020年收入为1.55亿元,毛利率为34.19%。

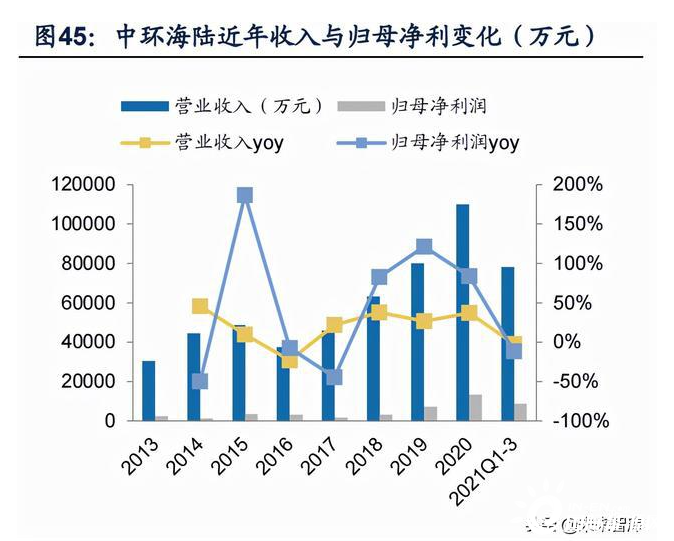

收入快速增长,毛利率略有波动。公司成长较快,2020年公司实现收入10.97亿元,同比增长37.19%,2015-2020年收入CAGR为17.65%;同年公司归母净利润为1.34亿元,同比增长83.75%,2015-2020年归母净利润CAGR为30.83%,公司归母净利润增速高于收入增速,盈利能力不断增强。公司毛利率与净利率不同年份间略有波动,符合行业发展特征。

大型锻件/法兰运输难度较大,产业链布局与产能布局就显得非常重要。随着锻件大型化方向发展,传统的陆路运输通常难以满足需求,水路运输正成为行业企业的首选。行业主要三家上市公司都位于江苏省无锡市内,临近港口,为公司产品运输提供了便利,对比之下,风电法兰另一主要生产商伊莱特位于山东省济南市,距离港口较远,增加了公司的运输成本。此外,江阴市和张家港市钢铁企业众多,如中信泰富特钢、江苏永钢、江苏沙钢等,靠近原材料产地也有利于企业整合完善产业链。

行业代表公司布局各有侧重,且客户集中度较高,与下游客户绑定较为紧密。2020年恒润股份前五大客户销售收入共8.31亿元,占比为34.84%;中环海陆前五大客户销售收入为6.77亿元,占比61.76%,客户集中度有不断提高的趋势;海锅股份前五大客户销售收入为5.03亿元,占比为49.63%。恒润股份主要专注于风电塔筒法兰的研发生产,公司客户主要以天顺风能、海力风电为代表的塔筒、桩基生产商以及维斯塔斯为代表的主机厂为主。中环海陆主要从事轴承锻件生产,公司主要客户Thyssenkrupp(蒂森克虏伯)为全球知名轴承企业,而振江股份是国内领先的转子房生产商,符合公司转子房法兰的产品布局。海锅股份相对侧重齿轮箱锻件,南高齿从公司的采购额明显大于中环海陆。

(二)产能的绝对量与布局为关键要素

中环海陆锻件销量最高。恒润股份主要产品为辗制法兰,2020年销量(包含其他辗制锻件)为8.19万吨,与锻制法兰相加销量总和为9.04万吨;中环海陆主要产品为轴承锻件,2020年轴承锻件销量为10.46万吨,加上其他锻件产品总产能为13.51万吨;海锅股份风电装备锻件2020年销量6.82万吨,值得注意的是,恒润股份的产品为法兰,与未经精加工的锻件产品在可比口径上有所区别。

风电景气度上升,扩产能以及切入精加工成为行业共识。根据公司招股说明书以及非公开发行预案,行业主要公司恒润股份、中环海陆、海锅股份都在今年发布募资计划,希望通过募投项目建设进一步扩大公司产能。在三家主要公司中,2020年恒润股份风电塔筒法兰毛坯件产能约为18万吨,通过技改以及募投项目增加锻件毛坯产能7万吨,此外还有年产4000套的风电轴承项目以及10万吨的齿轮精加工项目;中环海陆锻件20年总产能为14万吨,通过募投项目增加8万吨锻件产能并淘汰3万吨老产能,还将增肌5万吨的精加工能力;海锅股份20年总产能为8.5万吨(包括油气装备锻件、风电设备锻件、机械设备锻件、其他锻件),通过募投项目增加2.2万吨锻件产能以及1.5万吨的精加工产能。

三、产业链主要公司分析

(一)恒润股份:国内领先的风电塔筒法兰生产商

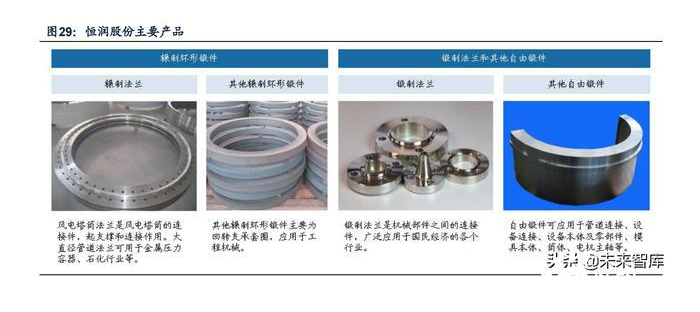

恒润股份成立于2003年,主要从事辗制环形锻件、锻制法兰及其他自由锻件、真空腔体的研发、生产和销售,产品主要应用于风电行业、石化行业、金属压力容器行业、机械行业、船舶、核电及半导体行业、OLED显示器行业、太阳能等多种行业。(报告来源:未来智库)

公司主要产品为辗制环形锻件与锻制法兰及其他自由锻件。公司生产的辗制环形锻件包括辗制法兰和其他辗制环形锻件,其中辗制法兰根据下游应用行业具体又可分为用于风电塔筒连接件的风电塔筒法兰与应用于金属压力容器、石化行业等的其他辗制法兰;其他辗制锻件主要为回转支承套圈,应用于工程机械。公司生产的锻制法兰作为机械部件之间的连接件广泛应用于国民经济的各个行业,其他自由锻件可应用于管道连接、设备连接、设备本体及零部件、模具本体、筒体、电机主轴等。

自成立以来,公司持续快速成长。2020年公司营业收入为23.85亿元,同比增长66.61%归母净利润为4.63亿元,同比增长458.52%。2015-2020年公司收入CAGR为28.94%,归母净利润CAGR为51.28%。公司归母净利润的增长率明显高于收入的增长率,主要原因在于公司产品结构的不断改善。公司产品受钢材等原材料价格变化影响,毛利率与净利率波动中上升,2021Q1-3公司毛利率与净利率分别为29.04%与19.47%,盈利能力优秀。

重心向国内转移,国内外毛利率存在差异。2012-2016年,公司海外收入占比持续上涨,至2016年公司海外收入为4.55亿元,占总收入的78.07%。2016年后,随着国内风电行业的快速发展,公司逐渐将重心转回国内,国内收入比重持续上涨,2021H1公司国内收入为8.39亿元,占总收入的88.13%。同时公司内销外销毛利率也存在差异,2019年之前公司国外销售毛利率一直高于国内,主要是因为国外需求结构中风电塔筒法兰、叶片加强环及汽轮机环件等精加工产品占比提高所致,此外外销收入中DAP、DDP贸易方式占比增加、美元及欧元汇率升高等因素也导致外销毛利率升高。2019年以来随着我国需求结构逐渐向高端转型加之原材料价格短暂下降,国内毛利率开始高于国外,2020H1公司内外销的毛利率分别为38.43%和19.09%。

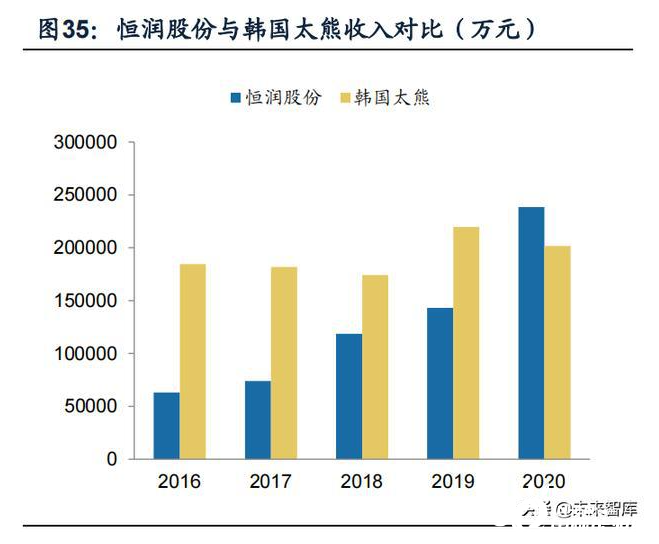

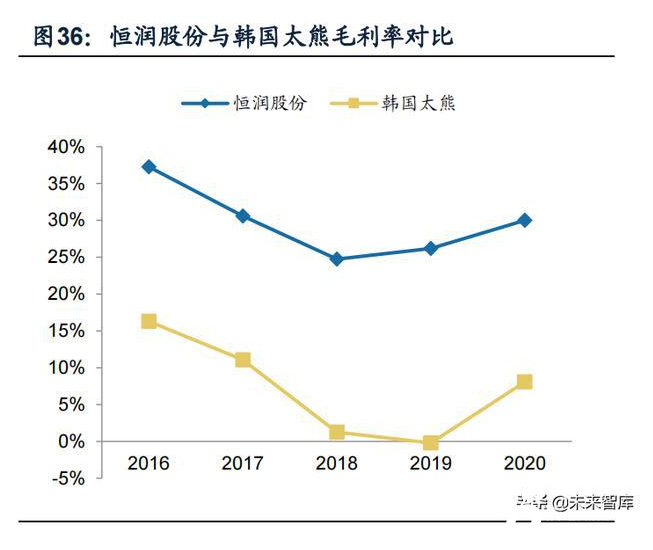

与国外厂商竞争,公司优势依然明显。风电塔筒法兰的国外主要生产商为韩国太熊株式会社等。韩国太熊成立于1987年,主要生产石油化工用锻件、压力容器、大型轴承毛胚件、风力发电机主轴、风塔法兰、大型环锻件、大型锻件、偏航轴承、变浆轴承等中大型锻件。在风电锻件方面位于全球领先水平。随着公司近年来收入的不断增长,公司于2020年在收入上首次超越太熊,2020年公司与太熊的营业收入分别为23.85和20.16亿元。此外,受国内人工成本较低等因素影响,公司毛利率长期高于太熊,2020年公司与太熊的毛利率分别为30.02%和8.07%,公司竞争优势不断扩大,预计将在未来的竞争中继续占据优势。

纵向发展,设立恒润传动迎来第二成长曲线。公司早在2018年便开始布局风电轴承制造,2020年新设立全资子公司恒润传动,专业从事轴承、齿轮和传动部件的制造与销售,2021年7月非公开发行股票拟投资11.58亿元建设“年产4000套大型风电轴承生产线项目”,拟投资5.57亿元用于建设“年产10万吨齿轮深加工项目”,公司在风电轴承、齿轮布局上不断发力。风电轴承、风电齿轮箱等部件是风电机组的核心传动部件,也是大功率风机国产化重点与难点。公司作为风电行业上游精加工锻件制造企业,拥有成熟的生产技术,开拓风电轴承及齿轮业务具备较强的技术和成本优势。同时公司在风电塔筒法兰方面深耕多年,在客户资源上也有较为深厚的积累,在风电行业高速发展的背景下,沿现有产品线向轴承、齿轮等领域扩展,既有可行性又具有合理性。

风电轴承价值较高。根据恒润股份公司公告,一台机组包含3个偏航轴承和1个变桨轴承,以新强联5-6MW风机配套产品为例,单个轴承售价约25.6万元,一套4个轴承便是102.4万元,价值较高。

轴承是风电行业完全国产化的最后一块“拼图”,发展同时具有战略意义。风电轴承、风电齿轮箱等部件是风电机组的核心传动部件,也是大功率风机国产化重点与难点。从全球范围看,轴承行业经过多年产业竞争后,高端市场被瑞典SKF、德国Schaeffler、日本NSK、日本JTEKT、日本NTN、日本NMB、日本NACHI、美国TIMKEN这四个国家八家大型跨国轴承企业所垄断。根据电气风电招股说明书,2019年舍弗勒、SKF、NTN的全球市占率分别为29%/24%/12%,三家加总达到65%,而我国本土企业洛轴、瓦轴的市占率只有各4%。

公司在技术与人才上有储备,投资可行性较高。在技术方面,公司目前已具备精加工锻件的核心生产技术,同时掌握风电轴承及齿轮生产加工技术。在生产设备方面,公司拥有大型油压机和数控辗环机,引进了德国、美国、意大利等世界一流的加工中心、车铣复合等高端精密设备和检测设备,掌握着成熟的中大型环锻件的锻造、辗环、热处理技术,能够生产直径8米以下的各类环形锻件。在研发设计方面,公司吸收了大批有多年轴承制造经验专业技术人才,采用三维结构设计软件和专业有限元分析软件,对轴承结构设计与承载能力进行数字化仿真校核,通过自主研发力量与生产试验解决轴承内部滚动体与保持架、套圈滚道,保持架与套圈间摩擦问题。

(二)海锅股份:齿轮箱锻件新秀

海锅股份成立于2001年,主要从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域。公司早年主要从事油气设备锻件的研发与生产,近年来随着风电行业的快速发展,公司成为了风电锻件行业的新晋玩家。

公司近年收入净利润稳定增长,毛利率净利率有所下滑。2020年公司营业收入为10.10亿元,同比增长57.24%;归母净利润1.05亿元,同比增长62.66%。受风电领域收入占比上升与原材料价格波动影响,公司毛利率近年持续下滑,净利率保持相对稳定。2020年公司毛利率为19.22%,同比下降3.37pct,同年净利率为10.44%,同比下降0.35pct。

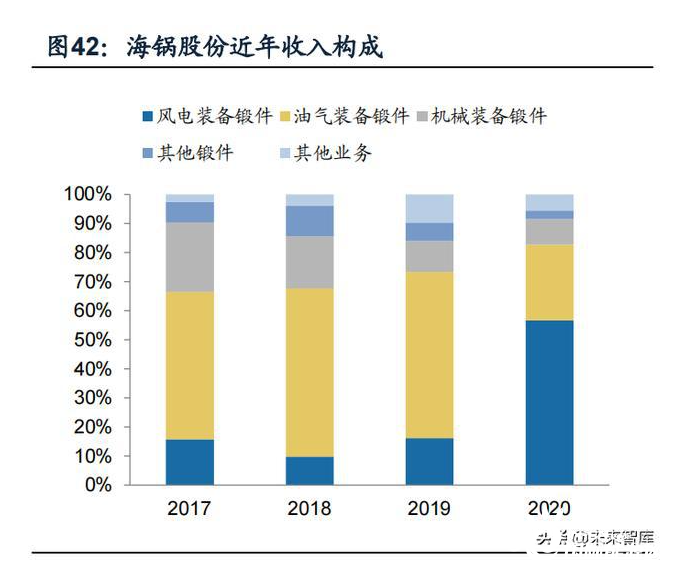

风电在公司收入结构中重要性不断凸显。2020年公司风电装备锻件收入5.74亿元,相比2017年风电装备锻件收入0.50亿元增长了10倍多,2020年风电装备锻件收入占总收入的56.64%,相比于2017年的15.78%增长了40.86pct,风电已成为公司最重要的下游领域。公司风电装备锻件产品的毛利率仍有待提升,2020年公司风电装备锻件毛利率为17.48%,相比行业其他公司还有一定增长空间,有一定的弹性存在。

在风电领域,公司主要专注于轴承箱锻件的研制与生产。风电装备锻件产品中以风电齿轮箱锻件技术要求最高、加工难度最大,公司虽然进入国内风电领域相对较晚,但风电齿轮箱锻件生产能力已经得到了下游客户如南高齿、中国中车等的高度认可。公司是国内少数可以量产7MW风电齿轮箱锻件以及偏航变桨锻件的厂商之一。目前,公司已经与知名风电装备制造商SKF、Thyssenkrupp、南高齿、中国中车等建立合作关系,并成功进入风机整机厂商GE、金风科技、远景能源、明阳智能等的供应链体系。同时,凭借早年在油气锻件等领域积累的经验,公司在国际锻件市场具有较高的知名度,在下游相关领域积累了很多优质的国际知名客户。公司良好的行业口碑为国内风电市场的开拓起到了有力的促进作用。

募投项目落地将极大改善现有产能并具有精加工能力,盈利能力有望提高。公司通过本次公开发行股票募集资金拟投资1.6亿元和2.6亿元分别用于“高品质锻造扩产及技术改造项目”和“高端装备关键零组件精密加工项目”,其中“高品质锻造扩产及技术改造”为技改项目,预计技改完成后公司每年将新增2.2万吨锻件产能,新增营业收入2.2亿元/年。“高端装备关键零组件精密加工”为新建项目,项目完全达产后,将实现风电设备专用件产能6000吨/年。

(三)中环海陆:风电轴承锻件专家

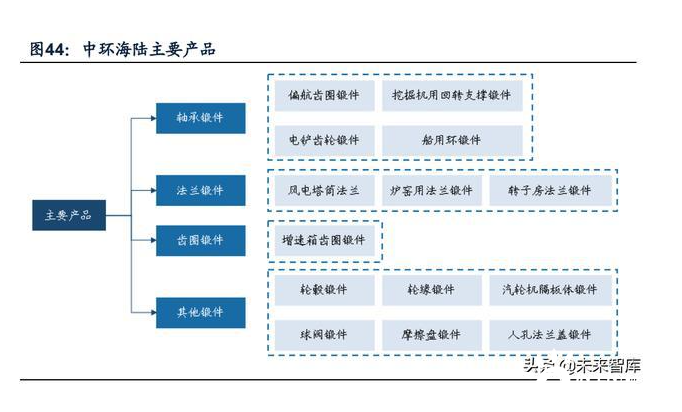

中环海陆成立于2000年,公司主要产品包括轴承锻件、法兰锻件、齿圈锻件及其他锻件,广泛应用于风电、工程机械、矿山机械、核电等多个行业领域。其中,风电是公司最重要的下游领域。

收入快速增长,毛利率略有波动。公司成长较快,2020年公司实现收入10.97亿元,同比增长37.19%,2015-2020年收入CAGR为17.65%;同年公司归母净利润为1.34亿元,同比增长83.75%,2015-2020年归母净利润CAGR为30.83%,公司归母净利润增速高于收入增速,盈利能力不断增强。公司毛利率与净利率不同年份间略有波动,符合行业发展特征。

风电是公司主要应用领域。2020年公司风电领域收入为9.38亿元,相比2017年的2.92亿元增长了221.23%;同年风电领域在公司总收入中占比为76.26%,相比2017年的58.66%增长了17.60pct。但与风电在公司收入中的重要性不同,公司风电产品毛利率低于核电及矿山机械产品,2020年公司风力发电、工程机械、矿山机械、核电及其他领域的毛利率分别为20.42%/16.20%//23.28%/30.50%。

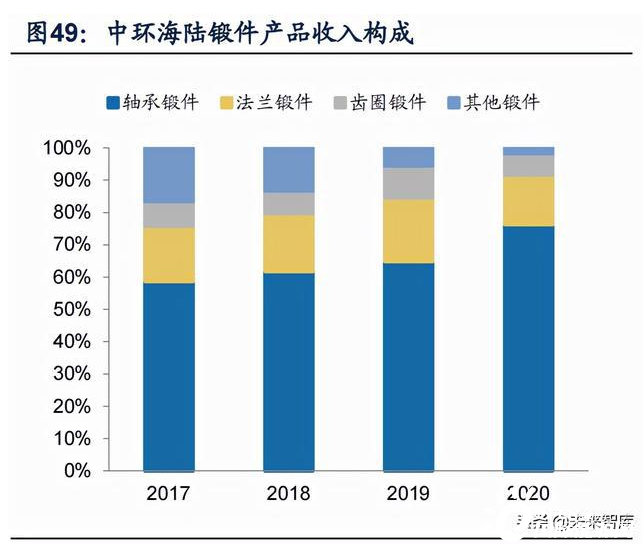

轴承锻件在公司收入结构中占比最大,法兰锻件占比有所上升。2020年公司轴承锻件收入为7.70亿元,占锻件产品总收入的76.26%。此外,法兰锻件近年来在公司收入占比中不断提升。2019年公司法兰锻件收入1.42亿元,占锻件总收入的19.78%,相比于2017年的17.13%增长了2.65pct。公司法兰锻件主要为转子房法兰和塔筒法兰,相比轴承锻件有更高的售价和毛利率。2020年公司法兰锻件毛利率为35.87%,同比上升了6.54个百分点,主要是由于转子房法兰锻件和风电塔筒法兰锻件毛利率进一步上升所致。因此,公司2020年法兰锻件收入有所下滑,由于法兰锻件有更高的售价与毛利率,我们认为法兰锻件仍将是未来公司的主要发力领域之一。

公司转子房法兰在海上风电机组的应用中不断取得突破。在大型海上风电技术上面,公司生产的6.0MW以上海上风电基础桩法兰锻件、7.0MW以上转子房法兰锻件已经供应于西门子、上海电气等知名企业的海上风电项目,具备了为海上风电大兆瓦风机配套相关产品的能力。

正在加载...

正在加载...