切换行业

切换行业

自从这几年隆基股份成为逆天的存在后,市场都在寻找下一个隆基股份,就像市场这么多年,一直在苦苦追寻下一个茅台一样。

多少人苦苦追寻下一个茅台,最终却只是证明了一点:下一个茅台就是茅台,可是耐不住下一个茅台的诱惑太大了,还是引得人们前赴后继的继续追寻着。

当然了,茅台这种几百倍涨幅太逆天了,想要重现确实不容易,隆基倒还是有可能的。

现在市场很多人都说金风科技会是下一个隆基股份,因为它和隆基是非常相似的,隆基是光伏行业龙头,金风科技则是风电行业的龙头,光伏和风电都是新能源,原来都是典型的周期性行业,政策补贴是主要驱动因素,现在都迎来平价上网的大机会,周期性开始弱化,成长性开始增强,那么既然隆基可以成为一个大牛股,为什么金风科技就不可以呢?

要搞清楚金风科技,我们必须先搞懂风电行业。

存有预期差的风电行业

9月份的时候,笔者跟大家剖析了风电行业存在很大的预期差:同样是发展前景光明多新能源行业,光伏龙头普遍40、50倍的估值,风电龙头却只有20多倍,只有光伏的一半,实在说不过去。被低估,预期差足够大的新能源行业

现在光伏行业256个上市公司,总市值超过7.57万亿,平均每个公司市值近300亿,有近20个公司超过千亿。同样是新能源,风电板块144个公司,市值才3.36万亿,平均一个公司也就200亿出头,而且连一个过千亿的上市公司都没有!

为什么市场就不愿意给风电行业高估值呢?

比如认为光伏潜力更大,成本下降空间更大,政策支持力度更大之类的,不过这几个原因都站不住脚,更像是市场对风电行业的偏见,要我说,市场今年之所以对风电行业估值比光伏低,是因为市场多虑了,为什么这么说?

因为根据现行政策文件,对于陆上风电项目,2019~2020年核准但2021年底前仍未完成并网,国家不再补贴;2021年1月1日及以后新核准的项目,全面实现平价上网,国家不再补贴。对于海上风电项目,财政仅补贴2021年底前全部机组完成并网的存量合规项目,不再补贴新增项目。

所以各种风电企业都在拼命扩产能搞抢装,市场担心补贴结束后,行业的竞争将会非常激烈,行业的整体成长性不会很好。

但从三季报来看,行业都还是不错的,而且政策方面,对新能源的支持政策明显是超预期的。

也正是意识到了这种预期差,加上几个行业巨头,估值也就20几倍,相比光伏行业性价比太高了,于是过去一个月风电行业开始明显补涨了。

也正是如此,风电行业依然值得继续关注。

接下来我们继续研究金风科技。

风电行业分析

光伏是将太阳能转化为电能,风电则是将风力转化为电能,用的设备则是大家生活中应该都见过的“大风车”——风机。

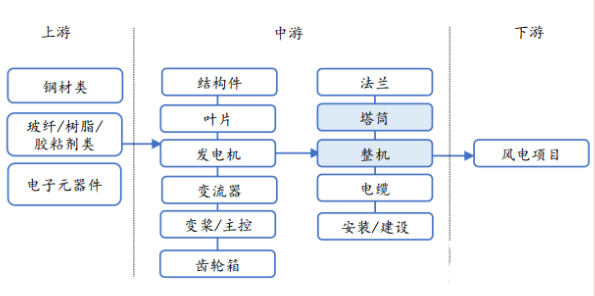

风电从产业链来看,主要分为上中下游,上游主要是原材料及零部件制造,中游则主要是风机整机厂商,下游则是风场运营商。

产业链利润分配情况,也就是毛利率表现情况来看:下游投资运营商最佳,其次是上游零部件制造商,最后才是中游整机商。

但另一方面,从投资角度而言,逻辑又有所不同:下游风场运营商主要都是大型的国有电力集团,风力发电业务只是占集团很小的业务,不能算纯正的风电公司,如果要找此类公司,那么就要找大型电力集团旗下专门做风电运营的上市子公司。上游的零部件虽然毛利率高,但行业也比较分散,相反,它下游的客户整机厂商的行业集中度却很高,话语权很大的。

所以风电行业的投资可以集中在中游的整机厂商,以及个别技术含量和市占率比较高的上游零部件厂商,以及个别下游专注于风场运营的电力集团子公司。

今天咱们重点先讲讲中游风机整机的龙头,金风科技。

风机王者金风科技

相比于上游的分散,目前中游风机整机市场集中度是很高的,行业前五市场占有率一直都是超过60%的水平,前十更是90%左右的水平,这两年由于风电抢装潮,需求急剧扩张,才导致行业集中度有所下滑。

行业的前三基本都是金风科技、远景能源和明阳智能,而目前金风科技就是当之无愧的龙头,而且在龙头位置上已经稳坐了好多年了。

金风科技是中国最骨灰级的风机玩家了,2001年成立,2007年同时登陆深交所和港交所,也是国内第一家上市的风机供应商。

起的早,又有资本的加持,金凤的科技也是更加如虎添翼,一直以来牢牢把控了中国风机行业的龙椅座位,而且也是全球风机前三的位置,可以说是中国风机市场里当之无愧的旗手。

作为风电行业中游的龙头,企业向下游渗透,进行风电场投资和运营是非常顺滑的事情,所以金风科技也确实有开展相关的业务,不过风机的业务依然是占主流,常年占比超过7成。

正是这些亮光闪闪的优势,加上又面临风电平价上网,碳中和大战略下,风电市场的大发展未来,市场都认为它会是下一个隆基股份,那么金风科技会是下一个隆基股份吗?

未来的事情谁也不知道,所以这个问题并没有确切答案,但如果从金风科技当前遇到的问题来看,想要成为下一个隆基股份,有点难。

金风科技遭遇的困境

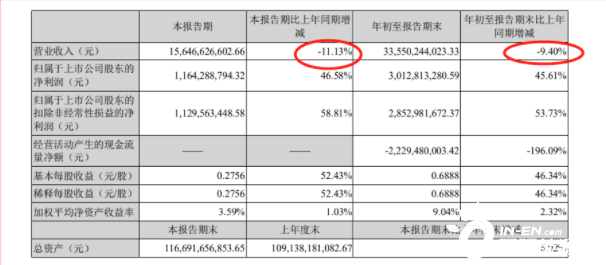

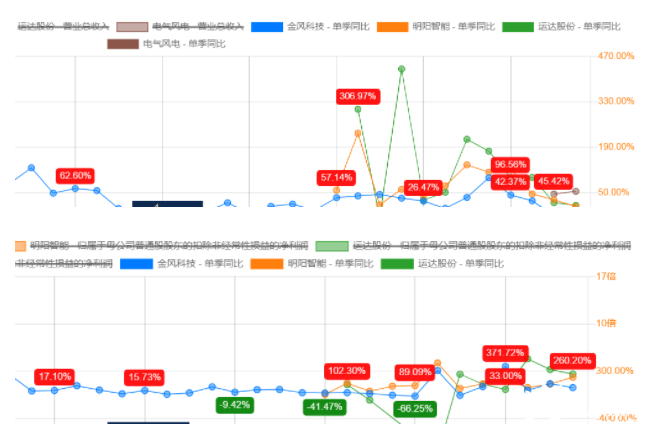

面临的行业竞争压力越来越大,从市占率的走势就可以看出来,行业后面的玩家都是咄咄逼人的,事实上,三季报出来市场就吓了一跳,营收竟然是负的!

也许有人会说是不是行业的问题?

对比一下同行业的明阳智能,运达股份和电气风电就知道了,行业其他公司都是同比增长的,而且扣非净利润增长也都优于金风科技。

资本市场都是先知先觉的,这也是为什么今年金风科技总体跑输其他几个公司的原因:今年金风科技上涨35%,阳明智能近80%,运达股份近300%,电气风电超过150% 。

而且令人糟心的是金风科技作为行业龙头,毛利率确实具有一些优势,但净利率却没能与竞争对手拉开差距。

反而被明阳智能甩开了。

行业一片欣欣向荣,金风科技却自己先弱了下来,问题出在哪?

具体原因可以分析出很多,但归根到底还是行业竞争格局的加剧,我们常说中国制造天下无敌,但这个代价其实是国内厂商面临激烈的竞争,稍有不注意,可能就会被逆袭。

事实也是如此,从在手订单来看,一季度的时候,老三明阳智能的在手订单为15.77GW,金风的在手订单为15.96GW,差距已经很小了,后面明阳只能没有披露,但如果按照这样的趋势下去,金风科技的龙头地位是岌岌可危的。

那为什么今天还要看金风科技?

投资要看逻辑,而且逻辑可以有多种多样的,并不是完全跟基本面相关,目前金风科技的最大的逻辑是:它依然是风机行业龙头,依然持续受益于行业的整体发展,另外,它今年的涨幅明显小于其他公司,市场还是过分担忧了竞争对它的影响。

行业龙头虽然也会受竞争或者自身经营的阶段困境影响,但能成为行业龙头总是有几把刷子的,走过困境的概率还是非常大的,当它跨过自身经营困境的时候,预期差就出来了。

当然了,持续跟踪企业的发展情况是必须的,尤其是行业的竞争格局变化情况,这也是价值投资者的宿命之一,总是疲于奔波在企业经营和研究竞争情况的研究之上。

正在加载...

正在加载...