切换行业

切换行业

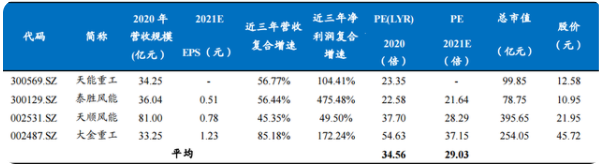

海力风电是国内领先的风电设备零部件生产企业之一,自成立起重点发展海上风电产品,处于行业领先地位。公司 2020年实现营业收入 39.29亿元,归母净利润 6.15 亿元。截至 11 月 5 日,可比公司平均 PE(LYR)为 34.56 倍。

公司核心看点及 IPO 发行募投

(1)公司是国内风电设备零部件生产龙头企业,依托丰富的技术储备以及沿海地区的产能布局,2019 年 公司海上风电塔筒、桩基产品新增装机容量占有率分别为超 25%、 23%,处于市场领先地位。受国家行业政策的支持,近年来海上风电快速发展,2020 年我国新增装机容量 3.1GW,超越其他国家总和。 长期来看,海上风电产业有望于在“抢装潮”后持续保持健康发展趋势,公司有望持续保持稳定的增长。

(2)公司本次公开发行股票 5434.80 万股,发行后总股本 21739.15 万股。本次募投项目拟投入资金合计 13.5 亿元,主要用于海上风电场大兆瓦配套设备制造基地项目,项目达产后预期将突破公司现有产能瓶颈、满足拓展业务合作的需要。

行业发展及竞争格局

我国是全球风力发电规模最大、发展最快的市场,“十四五”期间风电有望持续保持高增长趋势。海上风电细分领域未来市场潜力巨大,预计 2020-2024 年新增装机容 50.8GW,年复 合增长率超过 19%,到 2030 年底我国海上风电累计装机将超过 60GW。当前我国风电基础部件已基本实现国产化,整体市场相对集中。从海上风电设备细分领域来看,几家实力雄厚的企业在国内海上风机市场处于绝对主导地位。

可比公司估值情况

公司所在行业为“C38 电气机械和器材制造业” 近一个月(截止到 2021 年 11 月 5 日)静态市盈率为 46.08 倍。根据招股意向书披露,选择天能重工、泰胜风能、 天顺风能以及大金重工作为可比公司。 截至 11 月 5 日,可比公司平均 PE(LYR)为 34.56 倍。

风险提示

1)业绩下滑风险;2)债务偿还风险。

1. 海力风电:海上风电装备龙头

公司是国内风电设备零部件生产龙头企业,依托丰富的技术储备以及沿海地区的产能布局,公司在海力风电装备领域市占率达20%以上。在技术储备方面,公司是国内较早进入海上风电设备零部件行业的生产厂商 之一,在海上风电塔筒、桩基产品市场先发优势明显。公司拥有“风电塔筒弹性支撑部件去应力退火热处理工艺”等 77 项专利授权,同时能够基于下游客户需求不断进行工艺改进和技术创新,所生产产品能够基本覆盖市场上各类客户的技术要求及产品特殊要求。在产能布局方面,公司生产基地布局于南通、如东、通州、大丰等沿海地区,与近海优质风电场生产基地相重合,保证了公司灵活安排生产以及及时交货。公司主要客户涉及中国交建、中广核等风电场施工商,国家能源集团、三峡新能源等风电场运营商以及中国海装、上海电气等风电整机厂商,形成了 覆盖多数国内风电市场领先企业的销售网络。2019 年,公司海上风电塔筒、桩基产品新增装机容量占有率分别为超 25%、23%,处于市场领先地位。

政策支持下风电行业市场广阔,先发优势下公司业绩有望持续增长

近年来海上风电快速发展,2020 年我国新增装机容量 3.1GW,超越其他国家总和。在此背景下,2018 年-2020 年公司主营业务收入和归母净利润复合增速分别达到 188.46%和 351.13%,呈现大幅增长态势。根据国网能源研究院发布的《中国新能源发电分析报告 2019》预测,“十四五” 期间海上风电发展将进一步提速,2025 年底我国海上风电累计装机容量将达到 30GW。根据招股书披露,公司 2018 年-2020 年公司产能利用率 分别为 84.44%、103.42%和 109.60%,已经接近接近满负荷。募投项目 “海上风电场大兆瓦配套设备制造基地项目”,预期在项目达产后将新增年产 400 套风电塔筒、150 套桩基的生产能力,有效解决公司现有产能 的不足,进一步提高公司市场规模。

2. 主营业务分析及前五大客户

受益于政策的支持以及下游客户建设速度加快,公司营收净利呈现大幅增长态势,收入来源主要集中于江苏省。

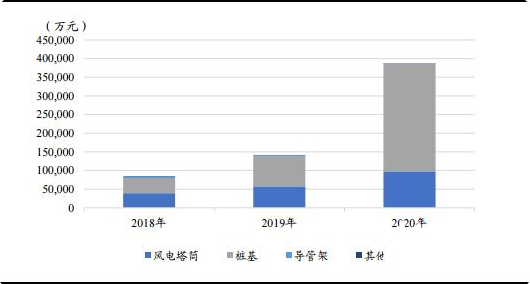

公司主要从事风电设备零部件的研发、生产和销售,2018-2020 年公司主营业务收入分别为 85114.89 万元、141411.49 万元及 387433.96 万元,复合增长率达到 188.46%。同时,随着公司议价能力的提高,公司净利润从 2018 年的 5091.39 万元增 至 2020 年的 67864.43 万元,年复合增长率达到 351.13%。

公司主营业务收入主要来源于江苏省,占比达到 95%以上,2018 年末和 2019 年末,江苏省海上风电累计装机容量占全国海上风电累计总装机容量的比重约 70%,公司下游客户主要业务区域主要集中于该地区。

公司营收净利呈现大幅增长态势

公司收入主要集中于风电塔筒及桩基业务

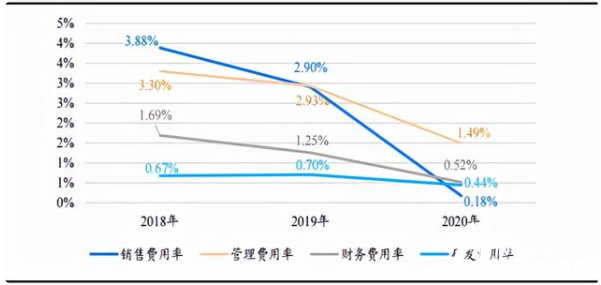

公司综合毛利率持续上升,期间费用率下降幅度较大

2018-2020年,公司综合毛利率分别为 16.71%、24.01%以及 24.48%,呈现逐年上升趋势, 其中公司主要产品风电塔筒产品毛利率三年增幅达到 15.91%。公司期间费用率从 2018 年 8.87%下降至 2.19%,其中销售费用率降幅达到 3.70%, 主要源于公司海外收入占比提高以及将部分产品予以外协加工从而运费降低两方面因素的影响。

公司毛利率持续上升

公司期间费用率占比下降,销售费用率降幅较大

公司 2020 年前五大客户

3. 行业发展及竞争格局

我国是全球风力发电规模最大、发展最快的市场,“十四五”期间风电有望持续保持高增长趋势。风能是可再生能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一。在全球市场上,根据全球风能理事会的统计,2001 年至 2020 年全球风电累计装机容量从 23.9GW 增至 742.7GW,年复合增长率为 19.83%,预计 2020-2024 年全球新增风电装机容量 355.0GW,年复合增长率约 4%。当前以我国为代 表的亚洲国家市场需求增长强劲,国内风电产业自 2006 年起持续快速 发展趋势,据中国风能协会统计,2019 年我国风电新增装机容 26.8GW, 同比增长 26.68%;2019 年底我国风电累计装机容量达到 236.3GW,同 比增长 12.78%。预计至 2023 年,我国在全球新增风电装机容量的占比 将维持在 30%以上,始终是全球第一大风电市场。国家能源局发布的《关 于 2021 年风电、光伏发电开发建设有关事项的通知》中明确指出,至 2030 年风电光伏装机总容量将达到 12 亿千瓦以上(约合 1200GW),多 重政策与行业规划均支撑风电装机量长期保持高增态势。

海上风电细分领域未来市场潜力巨大,预计 2030年底我国海上风电累计装机将超过 60GW。海上风电因其风源稳定、利用率高、单机装机容量大等特点,近年来总装机容量增长速度高于陆上风电,预计 2020-2024 年全球新增风电装机容量 355.0GW。在海上风电领域,2015-2019 年我 国海上风电累计装机容量年复合增长率超过 60%,是全球增速最快、潜力最大的海上风电市场,预计 2020-2024 年新增装机容 50.8GW,年复合增长率超过 19%,2030 年底海上风电累计装机将超过 60GW。

3.2. 国内风电零部件产业行业集中度相对较高

当前我国风电基础部件已基本实现国产化,整体市场相对集中。伴随风电行业的不断发展,全国风电年新增并网装机容量持续增长,为上千家风电设备及零部件厂商提供发展空间。虽然国内制造厂商数量较多,但 由于产业技术水平要求严格,拥有高水平技术工艺的仍然是几家龙头企业,整体市场相对集中。同时,在平价上网等压力之下,要求企业需通提高风电设备发电效率,降低生产成本,进一步导致风电设备零部件厂商产业集中度提高,风电设备零部件行业市场份额向一线企业集中趋势逾渐明显。从海上风电设备细分领域来看,几家实力雄厚的企业在国内海上风机市场处于绝对主导地位。

3.3. 公司重点发展海上风电产品,处于该领域领先地位

公司地处沿海地区,自成立起重点发展海上风电产品,并在生产经营过程中建立了技术工艺、客户资源、产能布局、经营规模等方面势。2019 年,公司海上风电塔筒、桩基产品新增装机容量占有率分别为为 25.69%、 23.03%,处于市场领先地位。

公司主要竞争对手包括:天能重工、泰胜风能、天顺风能、大金重工、 长风海洋、南通润邦

4. IPO 发行及募投情况

公司本次公开发行股票 5434.80 万股,发行后总股本 21739.15 万股,公开发行股份数量约占公司本次公开发行后总股本的比例的不低于 25%。 公司将于 2021 年 11 月 9 日开始进行询价,并于 2021 年 11 月 11 日确定发行价格。

募投项目将重点用于海上风电场大兆瓦配套设备制造基地项目,项目达产后将新增年产 400套风电塔筒、150套桩基的生产能力,有助于公司突破当前产能瓶颈,进一步提高公司市场规模。公司募投项目拟投入募集资金总额 5.47 亿元,建设项目包括:1)海上风电场大兆瓦配套设备制造基地项目;2)偿还银行贷款;3)补充流动资金。

IPO 募资资金计划及投资项目情况

5. 可比公司估值情况

公司所在行业为“C38 电气机械和器材制造业”近一个月(截止到 2021 年 11 月 4 日)静态市盈率为 46.08 倍。

公司主要从事风电设备零部件的研发、生产和销售,根据招股意向书披 露,选择天能重工、泰胜风能、天顺风能以及大金重工作为可比公司。截至 11 月 5 日,可比公司平均 PE(LYR)为 34.56 倍。

可比公司财务数据及估值情况

6. 风险提示

(1)业绩下滑风险

2018年至2020年公司营收年复合增长率达112.43%, 净利润年复合增长率达 265.09%,经营业绩增长较快,但当前高速增长主要源于风电“抢装潮”影响,不具备可持续性,“抢装潮”结束后存在业绩下滑的风险。

(2)债务偿还风险

截至 2021 年 6 月 30 日,公司短期借款余额为 35345.05 万元、长期借款余额为 7800.00 万元、一年内到期的非流动负债 4677.16 万元,资产负债率 52.62%,处于较高水平,偿债能力较同行 业上市公司的平均水平偏低,公司存在一定的偿债风险。

正在加载...

正在加载...