切换行业

切换行业

风电新增装机在 2015 年和 2020 年分别达到了两次高峰,主要是由于补贴政策的调整所致。从历史装机看,在补贴政策的变动下,风电装机量呈现出比较明显的周期性。

“十四五”期间风电行业装机有望保持高成长,预计 2021 年风电新增装机 30GW+,其中海风抢装带来 7.5GW 装机预期。(2020 年是陆上风电补贴的最后一年,导致陆风抢装,2021 年是海上风电补贴的最后一年,将迎来海风抢装),海上风电龙头是电气风电。

去年年底陆上风电补贴已经取消,随着今年海上风电补贴的取消,风电行业将有望全面进入按照燃煤标准价上网的时代,进入“退补-行业争相降本-刺激需求-行业竞争加剧-降本”的正向循环,进入新的成长期,叠加碳中和的国家战略目标,陆上风电以及消纳问题更容易得到解决的海上风电有望在“十四五”期间实现高速增长。

风电整机的竞争格局

国内风电整机环节头部企业的地位比较稳定,近两年的国内新增吊装装机量前三名地位稳固,依次为金风科技、远景能源和明阳智能,同时在 2016-2019 年间 CR5 与 CR10 的市占率稳步上升,2020 年因为抢装市场需求量出现极大的扩张,导致 CR5 与 CR10 的市占率有所下滑。风电整机行业的集中度整体上升。

2020年,风电整机市场市占率前五依次是:金风科技,远景能源,明阳智能,上海电气,运达股份。其中远景能源还没有上市,非上市公司,上海电气集团在2021年将核心风电业务打包分拆上市了,也就是在科创板上市的电气风电。

上面这些公司都是负责风电整机环节的,整机环节的毛利率在整个产业链中,是处于最底端的,大约只有16%左右。随便举几个栗子,金风科技2020年年报显示,全年毛利率17.73%,净利率5.27%,明阳智能呢,全年毛利率18.57%,净利率5.81%。

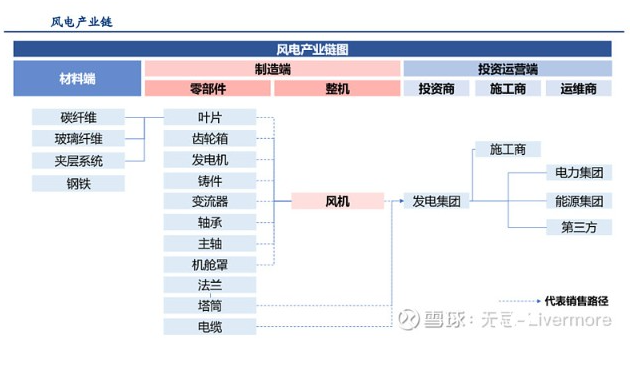

整机环节需要的零部件包括叶片、发电机、齿轮箱、轮毂等铸件、主轴及多种轴承。对于整机厂商的供应链管理能力和资金能力要求比较高,在资金和管理能力上也存在比较高的门槛。且风电整机企业需要具备叶片、铸件等零部件的自制能力。以明阳智能为例,公司能够自主生产发电机、齿轮箱、电控系统等部件,自主配套率在 2019 年达到了 60%。

那为什么整机企业技术含量不低,但是利润率上不来呢?

这种情况主要是整机企业在产业链中略尴尬的位置决定的,国内风电整机环节下游客户多为“五大四小”等发电集团(包括国电投,华能集团,三峡集团,华润电力等),对其议价能力相对较弱,同时行业整体竞争相较于零部件环节更加激烈,导致了行业整体的盈利能力相对较弱。

正在加载...

正在加载...