切换行业

切换行业

叶片是风力发电机中最基础和最关键的部件,其良好的设计,可靠的质量和优越的性能是保证机组正常稳定运行的决定因素。根据叶片的结构形式,风力发电机叶片可分为分体式风力发电机叶片及整体式风力发电机叶片。

目前,我国风力发电机叶片主要有1.5MW平台叶片、2.0MW平台叶片、其他功率平台叶片等系列产品。其中,1.5MW平台叶片在市场上占比较高(41.6%),主要是在额定功率1.5MW的风力发电机平台上使用的,而2.0MW平台叶片在累计装机容量中占比为37.1%。

显示,2019年,我国风电装机容量达209.94GW,占全球累计风电装机量的32.24%,新增风电并网装机容量25.74GW;2020年1-11月风力发电新增装机容量24.62GW,累计装机容量234.56GW。

根据中研普华研究院报告《2021-2026年风力发电机叶片行业深度分析及投资价值研究咨询报告》统计分析显示:

一、叶片厂家产能情况

2020年,受抢装潮影响,风电叶片行业发展出现高潮,叶片供不应求且价格昂贵,不少叶片企业顺势扩产,当前,国内数十家风电叶片企业已经具备年产1000套以上风电叶片能力。

2020年,我国兆瓦级风电叶片产能超过4.2万套,不包括企业正在扩充的产能,其中,中材叶片、时代新材、东方电气天津叶片、明阳叶片等企业年能产超过3000套。

图表:各叶片厂家产能情况(单位:套)

数据来源:公开资料整理

1)中材叶片

拥有甘肃酒泉、江苏阜宁,吉林白城、内蒙古锡林、江西萍乡、河北邯郸六大风电叶片生产基地,其兆瓦级叶片生产能力全国首位,全球前三。截止2020年底,中材叶片全球累计装机58GW,市场占有率位居全球第一。

2)时代新材

时代新材是中国中车旗下的A股上市公司,其拥有天津、湖南湘潭、光明基地、射阳、鄂尔多斯等多个生产基地,年产能超3000套,累计装机风电叶片超1万套。

3)明阳叶片

明阳叶片是明阳集团的全资子公司,目前拥有广东中山、阳江、汕尾、湖北沙洋、河南信阳、天津、内蒙古乌兰察布等多个风电叶片生产基地,具备年产3500套各类叶片型号的能力, 累计装机风电叶片超1.1万套。

4)中复连众

中复连众隶属于中国建材集团旗下的中国复合材料集团,现拥有连云港、沈阳、酒泉、包头、哈密、玉溪、安阳等多个叶片生产基地,年产能超2500套,具备从0.6 MW到6.25MW风机配套叶片系列化产品设计制造能力。

5)艾朗科技

艾朗科技拥有上海、兴安盟、甘肃玉门、河北张北、江苏海门等风电叶片生产基地、具备年产4000套左右的叶片生产能力,在酒泉、东北等地设有叶片仓储服务中心。

6)三一叶片

三一叶片是三一重能下属全资子公司,建有张家口、吉林通榆、韶山三个叶片生产基地,风电叶片年产能可达1500套以上。

7)双瑞叶片

双瑞叶片是中国船舶集团, 其在河南洛阳、新疆哈密、山东德州、张家口、乌兰察布、江苏盐城、鄂尔多斯、大连拥有八个风电叶片生产基地,年产风电叶片超2500套 ,值得一提的是,国内首支102米长碳纤维风电叶片在双瑞叶片盐城基地下线,完成测试后将配套中国海装10MW海上风电机组使用。

二、叶片市场集中度高,中材科技长期领跑

整体看,叶片行业的竞争趋于激烈,抢装之后叶片供需可能趋于宽松,但仍可能呈现大型叶片的结构性紧张。在抢装背景下,风机企业普遍面临交付压力,上游零部件处于卖方市场。

目前,叶片市场集中度高,中材科技长期领跑。

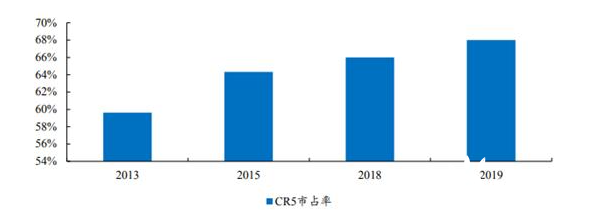

受大型化趋势影响,叶片行业CR5市占率持续提升。风机功率的提升对叶片大型化提出了更高的要求,而叶片的大型化和智能化生产有较高的技术壁垒。由于叶片的迭代速度较快,且大型化趋势不可逆,行业落后产能会被迅速出清。国内风电叶片头部企业市占率不断攀升,2019年,风电叶片行业CR5市占率达68%以上。伴随海上风电发展、装机区域转移和竞价上网等因素的影响,叶片大型化趋势还将继续,行业集中度将继续提高。

图表:国内风电叶片行业CR5市场占有率逐年提升

数据来源:彭博新能源

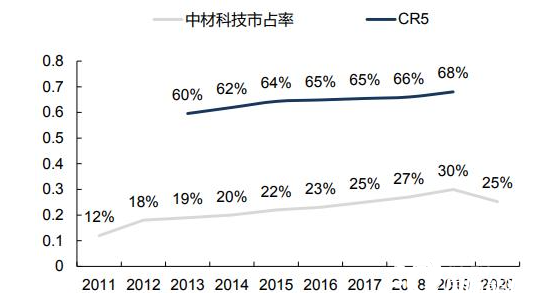

中材科技连续十年市场占有率第一,技术实力与产能突出。中材叶片创立于2007年6月,是中材科技的全资子公司,负责风电叶片业务的经营。公司产能相对优势明显,年产能位居全国第一。在行业总体生产单只叶片需要36-48小时的情况下,中材科技可以控制在24小时内完成单只叶片的生产。技术方面,公司产品类别丰富,2MW及以上大叶片占主导地位,且拥有开发海上超大叶片的技术。此外,公司客户资源优质,与金风科技和远景能源等龙头整机厂开展深度合作,公司有望享受风电下游市场中客户增长的红利。

图表:中材科技长期保持叶片行业龙头地位

数据来源:彭博新能源

“十四五”期间风电行业装机有望保持高成长,预计2021年风电新增装机 30GW+,其 中海风抢装带来 7.5GW 装机预期。风电有望进入“退补-行业争相降本-刺激需求-行业竞 争加剧-降本”的正向循环,进入高速成长期,叠加碳中和的国家战略目标,陆上风电以及消纳问题更容易得到解决的海上风电有望在“十四五”期间实现高速增长。

正在加载...

正在加载...