切换行业

切换行业

风电塔筒作为风电机组和基础环间的连接构件,传递上部数百吨重的风电机组重量,是实现风电机组维护、输变电等功能所需重要部件。

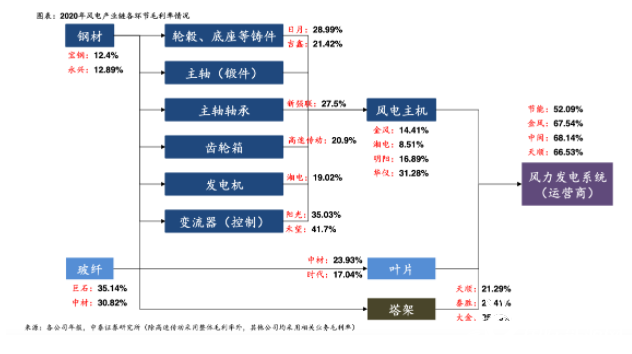

风电产业链中运营端和关键零部件:

资料来源:中泰证券

从风电塔筒结构来看,除塔体外,其内部通常有爬梯、电缆梯、平台等内部结构,以供风电机组的运营及维护使用。

塔筒结构示意图:

风电塔筒一般企业通过采购板材、法兰的主要原材料进行分段生产、分段组对,分段运输。

塔筒法兰主要用于将分段制造的塔体连接起来。

一般塔筒桩体用钢板卷制焊接而成,而法兰的制作安装难度更大,其制作精度、装配误差、焊接质量和表面平整度等方面都有很高的要求。

预计2021-2025年中国、全球风电塔筒法兰市场规模CAGR分别为11%、9%。

风电塔筒分段式运输:

资料来源:天顺风能官网

风电塔筒产业链

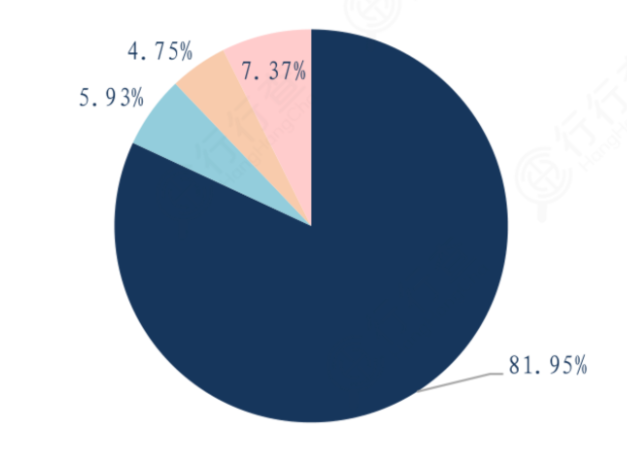

上游原材料是塔筒成本的主要构成因素,占比一般超过80%(具体比例随钢价上下浮动),根据世界钢铁协会的统计,2020年中国在全球粗钢产量中的占比高达57%。

国内塔筒行业在原材料供应及成本上占据明显优势,具备较强的全球竞争力。

龙头企业一方面利用规模优势与钢企达成合作减少价格波动带来的影响,另一方面有足够的话语权对下游提价,抵消原材料价格上涨的影响,预计市场集中度将逐步上升。

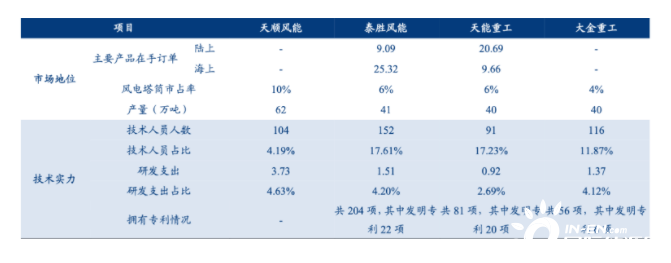

主要塔筒上市公司市场地位和技术实力对比(2020年):

资料来源:海力风电招股书,华创证券

塔筒的下游客户主要为投资业主或EPC承包商,风机价格的下行在某种程度上为塔筒厂商让出了一部分盈利空间,原材料价格的传导较为顺畅,塔筒环节的利润空间有望保持相对稳定。

风电塔筒竞争格局

风电塔筒生产工艺在产业链中相对简单,进入门槛低。

当前塔筒行业竞争格局向好的趋势已经确立。龙头企业优势明显,将持续抢占小规模、区域性塔筒企业的市场份额,市场集中度逐步提升。

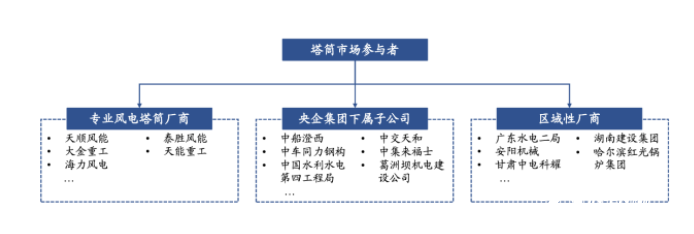

目前塔筒市场的参与者主要包括专业风电塔筒厂商、大型央企下属子公司以及区域性厂商三大类。

大型央国企的成本控制能力与盈利水平普遍不及专业塔筒厂商,以中国船舶和粤水电为例,2020年其塔筒业务的毛利率分别为9.7%与5.3%,明显低于四家专业塔筒厂商20%左右的水平。

大型央国企在塔筒市场的后续扩张力度较为有限,整体的市场份额很难大幅提升。

塔筒市场主要参与者:

资料来源:东北证券

目前国内专业风电塔筒生产商包括天顺风能、泰胜风电、天能重工、大金重工等,塔筒法兰主要生产商包括恒润股份、伊莱特等。

其中,天顺风能稳踞龙头,营收久居行业第一,2020年营收达50.53亿元,市占率达10%;2020年产量达62万吨,目前产能70万吨,海上风电项目仍在建设中。

四家已上市塔筒企业的出货量与收入规模均实现大幅增长,在风电装机快速增长与塔筒市场集中度提升的双重趋势下,未来的成长空间已充分打开。

“十四五”期间陆上风电开发重点预计将回归三北地区头部企业在周边产能布局成熟,有望率先受益于需求回暖。

主要企业产能布局情况:

资料来源:东北证券

风电塔筒发展趋势

高塔架

塔筒发展趋势之一是高塔架。高切变下,高度增加风速显著提升。

高塔技术解决方案包括柔性钢塔(柔塔)、混凝土塔筒(混塔)、桁架结构塔架、斜拉索结构塔架等。相比混塔施工质量的不确定性,柔塔因其经济性优势突出、制造周期短、退役拆解方便等优势受到国内风电厂商的青睐。

未来在大功率、高塔筒趋势下,对塔筒性能要求更高,大规模制造企业工艺控制能力强、生产工艺较为先进、产品质量较高,预计未来市场集中度进一步提升。

海上风电

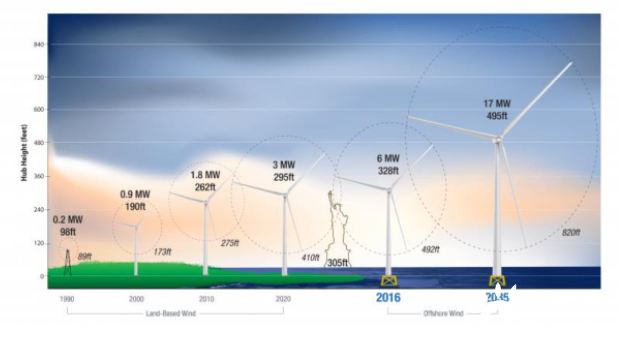

海上风电的单机功率、叶轮直径与塔筒高度明显高于陆上风电。

最新数据显示,2021年三季度海上风电新增并网167万千瓦,同比增长227%。截至9月底,全国海上风电累计并网装机达到1319万千瓦,同比增长75.7%。

目前,多个海上风电项目陆续传来并网消息。根据主要海上风电开发省市已公布的海上风电建设规划,“十四五”期间预计新增海上风电超过40GW,系累计装机容量的3-4倍,风电塔筒、桩基的市场需求超过1,000 亿。

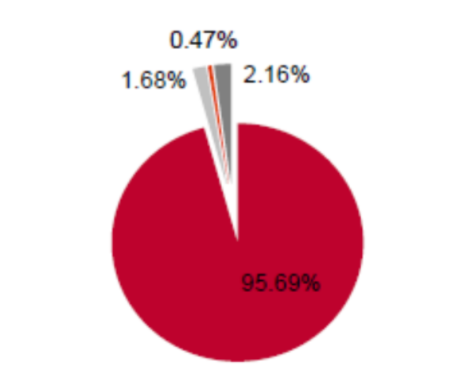

海上风电设备投资中风电机组和塔筒占比高达96%:

资料来源:《海上风能利用及期成本分析》

根据美国能源部的统计,2015年至2020年美国陆上风机的平均功率由2.01MW提升至2.75MW,与此同时塔筒的平均高度亦由82.4米提升至90.1米。风机大型化导致单瓦装机对应塔筒根数减少,但单根重量将明显提升。

塔筒尺寸的增长能够部分抵消塔筒根数减少的影响,虽然风机大型化趋势下单瓦装机对应的塔筒重量会有一定程度的下降,但随着装机规模的大幅提升,未来风电塔筒的整体用量仍有望保持较快增长。

资料来源:美国能源部

受海上风电并网电价政策影响,沿海地区四季度海上风电并网规模将会增长。

全球风能理事会预测,2021年内,中国海上风电装机总量很可能将超过英国,成为全球海上风电装机容量最大的国家。

随着“双碳”目标确立,国内风电装机空间打开,终端装机需求有望保持高速增长。长期来看,国内塔筒企业将充分受益于海内外风电市场的增长,全球市场份额有望持续提升。

正在加载...

正在加载...