切换行业

切换行业

中国巨石

公司发布21年三季报,前三季度收入138亿,同比增长76%,归母净利43亿,同比增长236%,扣非归母净利39亿,同比增长245%。单独看2021年Q3单季度,营业收入53亿,环比增长16%,归母净利17亿,环比11%,扣非归母净利14亿,环比基本持平。

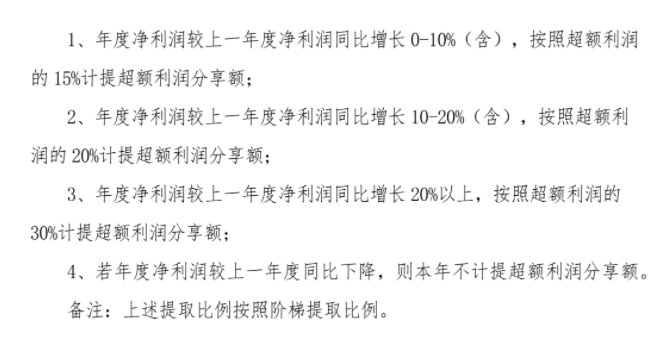

收入单季度新高,毛利率45%,环比下滑4个百分点,应该是成本上升导致的,毕竟上游全部都在涨价。扣非净利润环比略有下滑主要是管理费用环比增加2亿,这种忽然增长大概率是计提的奖金之类的。公司新发布超额利润分享方案,以后计提超额利润是常态,可惜的是这个超额利润是发放奖金,而不是买股票啊。

有些小伙伴觉得利润环比没有增长,是不是就不行了。

实话实说,这个要求太高了。初善君甚至觉得如果未来几年不景气,中国巨石的利润是会下滑的,毕竟玻纤行业也算是强周期,但是在玻纤领域,公司长期维持35%以上的毛利率,甚至在行业低谷期都有34%,这种商业模式值得更高的估值。

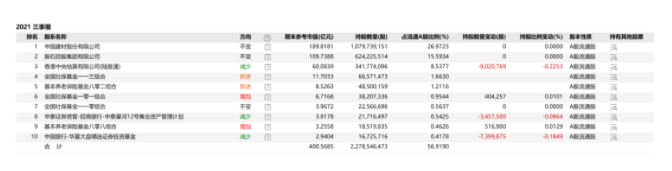

从股东来看,前两大股东一个国企一个民企是核心,陆港通持股超过60亿,此外主要是社保三只、养老两只都是前十大股东。

后续中国巨石如果能在腰斩就好了,超额收益就出来了,但是现在的市场,估计很难。

日月股份&东方电缆

两家都是风电股,可以一起看看。

日月股份2021年Q3单季度实现收入约10亿元,同比减少33%,环比减少19%;实现净利润约1亿元,同比减少65%,环比减少49%。

东方电缆三季度单季度营收23.87亿元,同比增长70%,环比增长4.46亿元,归母净利润为3.25亿元,同比增长31%,环比下降9.5%。

明阳智能预计公司2021年前三季度扣非归母净利润为18.2亿元到20.2亿元,中值差不多是19亿元,这意味着Q3单季度约9亿,环比增长15%。

所以实话实说,日月股份利润下滑尤其是下滑这么多,初善君可以理解,毕竟上游涨价那么多,但是收入持续下滑这么多,有点不明白。

当然,日月股份低开的低吸机会大概率是成功的。

豪迈科技

豪迈科技Q3营业收入微微增长5%不到,扣非归母净利润下滑11%,怎么说呢,与股价表现基本匹配。收入增长,利润下滑很容易理解,就是上游涨价影响了利润。

业务上,可以判断,风电上游铸件业务表现好于日月股份,未来风电装机大幅增长之下,预计铸件收入会超过轮胎模具收入。

报表没什么好说的,应收账款规模增长的有点过分了,后续还需要关注看看。

股东方面,邬传雁的鸿德确实开始了减持,如果基金经理换了,估计鸿德会全部减持,这个量还是很大的,接近7%了,四季度股价估计不容乐观。

正在加载...

正在加载...