切换行业

切换行业

一,事件背景

近日,山东省相关部门召开新闻发布会,解读《2020年山东省海洋经济统计公报》,据悉,“十四五”期间,山东省将建设千万千瓦级海上风电基地。地方风电规划的逐步出炉,将有力拉动海风装机数量的提升,其发展机遇也在不断展现。

二,认识海上风电

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,并将风能转换为电能的一种使用离岸风力能源的方式。目前由于中国陆地可开发的风能资源逐渐减少,风电场的建立从陆地逐步向海上拓展。

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,并将风能转换为电能的一种使用离岸风力能源的方式。

目前由于中国陆地可开发的风能资源逐渐减少,风电场的建立从陆地逐步向海上拓展。随着中国大力开展对清洁能源的使用,用电负荷不断增加,海上风电的需求被进一步释放。得益于政策的大力推动、资本投入力度加大、技术工艺不断创新的全方位支持,中国海上风电行业得以快速发展。

三,产业链

中国海上风电行业产业链参与主体包括上游风机零部件制造商,主要进行叶片、齿轮箱、发电机、风机控制系统等零部件的设计制造,中游风机整机制造商与海缆塔架等重要设施制造商,以及下游安装商和开发运维商。

1.上游分析

海上风电行业产业链上游由零部件制造商组成。其中核心设备风电机组由叶片、齿轮箱、发电机、风机控制系统等组成,这些关键零部件所涉及的原材料涵括碳纤维、永磁材料、玻璃纤维等,原材料的加工成本及价格波动对风电机组零部件厂商具有较大影响。

海上风电需要大型叶片、塔架,因此零部件制造厂商选址需临近港口,以减少运输成本在企业成本中的比重,企业的工厂布局将对公司订单获得影响较大。

2.中游分析

海上风电行业产业链中游主要包括风机整机制造商与海缆、塔架等重要设施制造商。

1)风机整机

风机整机是海上风电最重要的组成部分,在海上风电项目中的成本投入占比约41.7%。中游企业根据设计的风机整体需求购买上游零部件进行组装和制造。

2)海缆

风能转换成电能后需要使用海缆进行电能的汇集、传输。此外,海缆内部含有光纤单元,是海上风电场通信和监测的通道。因此,海缆在海上风力发电中的作用同样重要,海缆制造商在海上风电产业链中游不可或缺。

3)塔架

塔架制造商是中游重要的参与主体之一,塔架用于支撑海上风机,由于海上塔架常年浸泡在海水中,所以塔架必须具备抗腐蚀、抗盐雾的能力。

3.下游分析

海上风电产业链下游主要涉及安装商和开发运维商。由于海上风电行业属于中国政策性引导行业,海上风电仍处于发展时期,且开发海上风场投资金额较大、审批流程长、投资回收期限长,因此目前安装商和开发运维商多为具有较强资金实力的国企及地方性能源集团。以 500MV 海上风电场为例,1 个风电场总投资约 90-100 亿元,投资回收期一般超过 10年。

四,行业现状

1.市场格局尚未成熟,细分环节技术壁垒较高

与陆上风电相比,海上风电运行环境更加恶劣复杂、运维难度更大,往往需要满足抗台风、抗腐蚀、轻量化、载荷优化等特殊要求,故对整机和零部件的可靠性要求明显高于陆上。截止目前,海上风电大部分相关企业主要从事陆上风电业务,海上风电业务大多是陆上业务的移植和延伸;随着我国风电增量装机重心逐渐由陆上转向海上,风电产业链企业的海上风电业务占比也逐年增高。与陆上风电相比,海上风电对基础、电缆和施工的要求较高,存在一定的技术和经验壁垒。

总体而言,我国海上风电产业尚处于快速成长阶段,市场格局尚未成熟。

2.东西方市场相对独立,渗透进程有望加速

国内市场方面,2016 年及以前市场主要由上海电气主宰,金风科技和远景能源市占率大约 8%;随后金风科技和远景能源迅速崛起,上海电气市占率有较大幅度下降;2019 年明阳智能崛起,至此形成国内四大海上整机商格局。2020 年,四家整机商的国内海上风电市占率总和达到 83.25%。

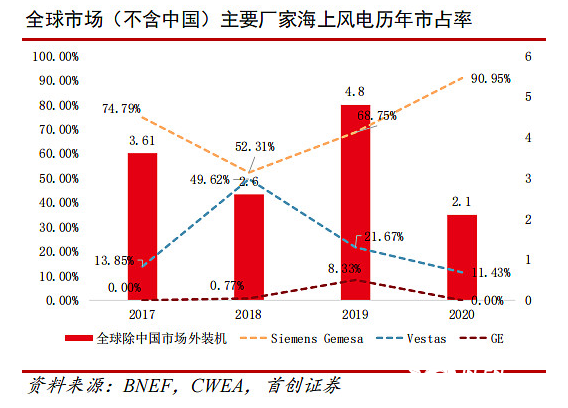

海外市场方面,如果不考虑中国市场,则 2017 年以来一直保持西门子歌美飒一家独大的局面,维斯塔斯常年保持第二,GE、Senvion 装机容量常年保持低位。需要注意的是,由于海上风电在全球范围也仍处于起步阶段,个别项目的集中吊装可能造成整机商市占率的较大幅度波动,市场竞争格局尚未稳定。

近两年,随着投资的兴起,东南亚、南亚、南美等地区也正加入海上风电开发大军,我国整机商已有海上风电机型远销海外;而海外三巨头早已嗅到中国海上风电开发的趋势,纷纷在本土建厂,对本土整机厂商构成了一定威胁。随着全球海上风电高增速时代的到来,中国/西方整机厂商的下游市场将相互渗透,正面竞争就在眼前。

3.行业龙头 know-how 优势逐步凸显

由于海上风电运维难度大、成本高,故与陆上风电相比对整机和零部件的可靠性要求更高,行业龙头 know-how 优势在海上将比陆上更加凸显。在诸多零部件环节中,主轴及轴承、齿轮箱、电缆由于维护成本极高故而存在较高的技术壁垒。以主轴为例,由于海上运行环境更加恶劣和复杂,对主轴强度、韧性和均一性要求更高,中小锻造/铸造企业将被阻隔在海上风电主轴市场之外。

五,小结及相关上市公司

小结:总的来说,海上风电的某些相关部分技术壁垒较高,在这样的情况下龙头企业较中小型企业更具发展优势。未来随着国内各方面的不断发力,我国海上风电行业在技术上或将有较大突破,在全球市场的渗透率也有望提升,不过海上风电行业要想有更大的获利空间可能不得不在降低成本上下点功夫。

相关上市公司:

正在加载...

正在加载...