金风科技成立于1998年,致力于成为国际化的清洁能源和节能环保整体解决方案提供商。成立早期,公司与德国VENSYS能源有限公司签订联合设计和开发技术转让合同,由此奠定了公司直驱永磁风机的技术发展基础。此后,公司与中海油合作的国内第一台海上环境风机投运,收购德国VENSYS能源有限公司,成为具有自主知识产权的风机企业。

并且,公司于2007和2010年分别在深交所和港交所上市,为后续发展提供了重要的融资支持。多年来,金风科技始终保持国内风机市场市占率第一的行业龙头地位。

一、风机制造为公司最主要收入来源,且比重不断增加

当前,公司拥有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其他少业务。其中,风机制造及销售是公司最主要的收入来源,且该项收入占公司整体营收的比例仍在增加。

图表1:2015-2020年金发科技主营业务营收结构(亿元)

资料来源;公司年报、韦伯咨询整理

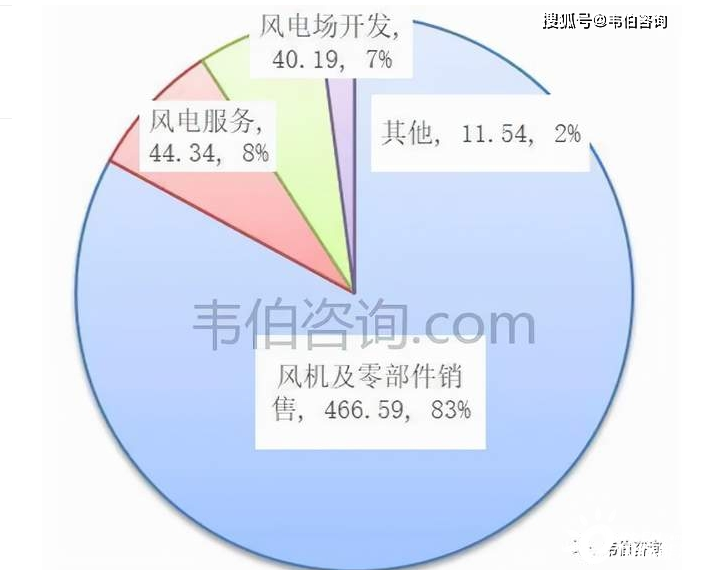

受益于2020年国内陆上风电抢装,公司风电相关业务板块营业收入快速增长,其中风机及零部件销售收入466.59亿元,同比增长61.62%,占公司全部营收的比重高达82.93%(其中风机收入439.81亿元,同比增长61.97%)。

风电场开发业务实现收入40.19亿元,同比降低5.82%;风电服务收入44.34亿元,同比增长23.93%;水务、投资收益等其他业务收入11.54亿元,同比降低24.57%。值得注意的是,2020年公司风电服务营收占公司全部收入的8%,超越风电场开发(7%)成为第二主营业务。

图表2:2020年金风科技主营业务分产品营收结构(亿元,%)

资料来源:公司年报、韦伯咨询整理

二、2MW风机贡献主要销量,大机型及海外订单占比提升

2020年全国新增风电并网装机容量71.67GW,同比增长178%,12月装机47.05GW,同比大增404.3%。

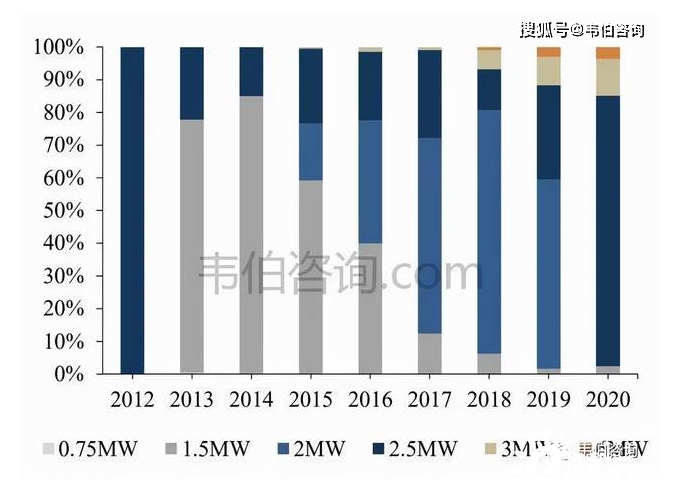

受益于国内风电装机需求拉动,2020年公司实现风机销售12.93GW,同比上升58.26%。其中:3S/4S机组销售容量明显增加,同比增加104.57%;2S机组仍为主力机型,销售容量达到10,714.30MW;1.5MW/2S/3-4S/6-8S机型出货占比分别为:0.25%/33.13%/47.06%/19.55%。

图表3:2012-2020年金风科技销售风机结构占比(%)

资料来源:公司年报、韦伯咨询整理

2020年,公司6S/8S大机型销量为481.65MW,占所有机型总销量的比重为3.72%,比2019年提升0.62个百分点。截至2020年底,公司海外在手外部订单共计1,996MW,同比增长31.3%,相较十三五初期增长118%。大机型订单及海外订单占比都有不同程度的提升。

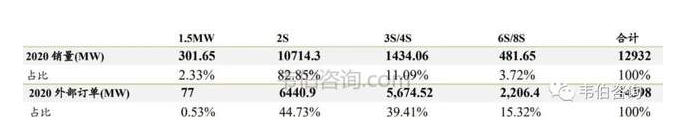

图表4:2020年金风科技风机销量及外部订单结构(MW)

资料来源:公司年报、韦伯咨询整理

三、风机价格回升及成本降低,毛利率水平提高

2020年公司风机销售均价为3401元/kW,同比提升2.35%,其中1.5MW、2S、3S、6S平台机组销售均价分别同比变化-13.76%/+0.03%/+11.35%/+4.35%。2020年公司风机平均成本为2905元/kW,同比降低0.32%,其中1.5MW、2S、3S、6S平台机组平均成本分别同比变化-14.00%/-2.53%/+11.19%/-1.05%。

图表5:2020年金风科技风机售价及成本增幅情况(%)

资料来源:公司年报、韦伯咨询整理

2020年公司风机平均毛利率14.58%,同比增长2.28pct。其中:1.5MW风机毛利率26.19%,同比增长0.20pct;2.5MW风机毛利率13.84%,同比增长2.92pct;3MW风机毛利率14.11%,同比增长0.13pct。6MW风机毛利率20.17%,同比增长4.37pct。

图表6:2014-2020年金风科技风机毛利率变化情况(%)

资料来源:公司年报、韦伯咨询整理

2021年1-6月,公司上实现风机销量2.97GW,同比下降27.66%,销量下滑导致收入下降,上半年实现风机销售收入128.72亿元,同比下降11.63%。尽管销量下滑,但成本大幅下降,利润率提升明显。公司上半年综合毛利率28%,同比提高10.6pct,其中风机及零部件毛利率20.34%,同比增加8.2pct。尤其是海上风机产品毛利率达到25.94%,对风机业务整体毛利率的提升效果明显。

图表7:2021年1-6月金风科技风机毛利率及增幅(%)

资料来源:公司年报、韦伯咨询整理

分机型来看,3S/4S及6S/8S毛利率分别是18.80%(同比+3.06pct)及25.94%(同比+9.14pct),2S毛利14.5%(同比+3.52pct)。公司大风机占比激增,进一步拉高毛利率,3S/4S占比由去年的6.74%增至38.84%;6S/8S占比由去年的4.04%增至26.80%。

图表8:2019-2021年金风科技大风机销售装机容量占比变化(%)

资料来源:公司年报、韦伯咨询整理

四、风机新增容量超12GW,市场份额位列第一

根据彭博新能源财经(BNEF)数据:2020年新增吊装容量中国风电制整机制造商第一名为金风科技,吊装容量为12.33GW,市场份额为21%。远景能源(10.07GW)和明阳智能(5.64 GW)紧随其后,排名与2019年一致;电气风电(5.07GW)凭借海上风电优势升至第四位,运达股份位列第五(3.98GW)。

图表9:2020年中国风电整机制造商新增吊装容量及市场份额(GW,%)

资料来源:BNEF、韦伯咨询整理

另据中国可再生能源学会风能专业委员会(CWEA)发布的数据:2020年,中国风电市场有新增装机的整机制造企业共有20家,新增装机容量5443万千瓦,其中,金风科技新增装机达到1228万千瓦,市场份额达到22.6%,排名第一;其次为远景能源、明阳智能、电气风电和运达股份,前五家市场份额合计达到65%。

图表10:2020年中国风电整机制造企业新增装机容量及市场份额(GW,%)

资料来源:CWEA、韦伯咨询整理

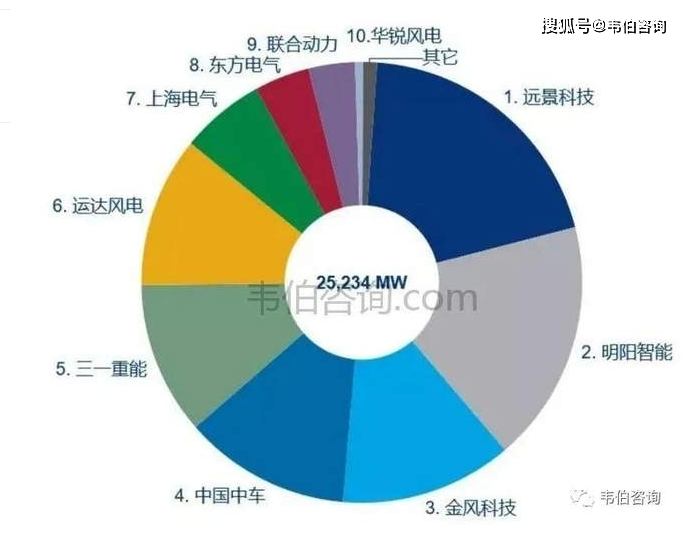

2021年上半年,获得风机订单量排名如下:第一名:远景能源;第二名:明阳智能;第三名:金风科技;第四名:中国中车;第五名:三一重能;第六名:运达风电;第七名:上海电气;第八名:东方电气;第九名:联合动力;第十名:华锐风电。

图表11:2021年1-6月中国市场已确认风机订单量排名(MW)

资料来源:WoodMackenzie、韦伯咨询整理