切换行业

切换行业

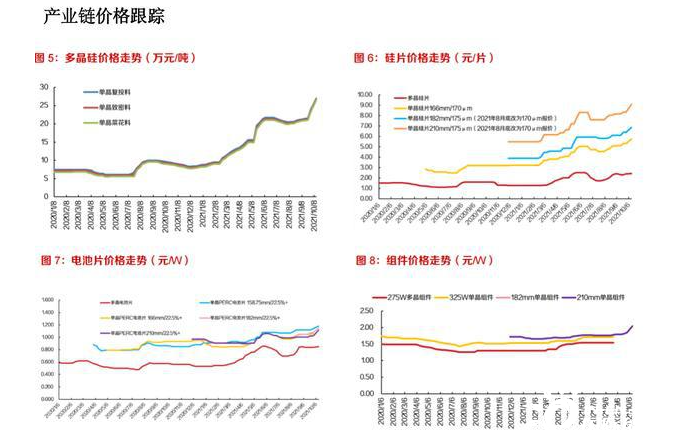

1) 硅片环节:本周单晶硅片市场整体大幅上涨。

2) 电池片环节:本周单晶电池片价格持续上调。

3) 组件环节:本周单晶组件持续上调。

4) 玻璃环节:本周光伏玻璃价格涨势显著。

“十四五”时期风电发展进入新时代。风力发电已成为清洁能源发电的主要方式之一。随着风电行业的技术进步,风电机组的装机成本不断下降,同时,随着补贴政策的“退坡”,风电即将迈入平价上网时代,正处于从替代能源向主体能源过渡的关键时期,未来5-10 年内,风电将是能源结构转型的重要支撑。风机大型化是后续降本目标,国产化率仍有提升空间。风机大型化后单机材料需求量增加,但功率增加更多,因此效率提升、成本下降。

从发展趋势来看,目前 158 米直径的风机是主流,170 米的风机也已出现;零部件国产化是另一大目标。风机包括风轮、塔筒、主轴、发电机等部件构成,目前风机国产化程度较高,但部分零部件仍依赖进口。

2021 年 10 月 11 日,浙江省华润电力苍南 1#和中广核象山涂茨海上风电场风机采购项目开标,项目规模分别为 400/280MW。华润电力苍南 1#海风项目 5 家整机商参与竞标,投标人平均单价(含塔筒)分别为 4563 元/kW,最低报价 4061 元/kW;中广核象山涂茨海风项目 6 家整机商参与竞标,投标人平均单价(含塔筒)为 4352 元/kW,最低报价 3830 元/kW。总体来看,此次招标价格较 2020 年报价降幅达 40%-50%,实现海风项目平价状态,有望推动海上风电装机需求。

短期看,各环节制造端以及需求端博弈格局逐步明晰,进入下 半年后国内装机需求有望启动;中长期看,碳达峰、碳中和以 及 2030 年非化石能源占一次能源消费比重将达到 25%左右目标 明确,光伏等未来在碳减排中将发挥的重要作用。 分布式光伏是光伏新增装机需求的重要组成部分,随着整县 (市、区)推进分布式光伏开发试点工作的逐步落地,一方面 为光伏新增装机规模提供增量;另一方面在新的商业模式下, 具备渠道或开发资源优势的供应商有望受益。

关注市场变化下的供需关系及技术变革下的结构性机遇,如硅 料、EVA 树脂、储能、光伏逆变器、光伏胶膜、碳/碳复合材料 热场、跟踪支架,异质结电池、大尺寸硅片和电池片等。 成本优势与技术领先是光伏产品企业的立足之本,上游价格快 速上涨将加速行业出清,市占率集中环节话语权将得到提升, 应重视头部企业的阿尔法机会;垂直一体化厂商有望在价格波 同时显现出产品竞争优势。 随着补贴缺口问题的解决和后续新增项目脱离补贴依赖,运营 商有望迎来价值重估。

中长期看,风电是实现“碳中和”的能源替代形式之一,持续看好风电行业的装机需求及发展空间。短期看,陆上风电平价后无论是装机规模还是招标量同比均增长显著,大型化趋势推进成本下降、规模提升以及行业集中度增强。目前风电板块较光伏板块相比估值偏低,具备配置价值。

关注以下环节的投资机会:1)风机大型化趋势明确,重点关注塔筒、轴承、风机、叶片、铸件等环节;2)关注风电主轴轴承等关键零部件厂商的竞争优势和国产替代进展;3)关注受益于海上风电相关标的;4)关注受益海外增量市场空间标的。

风险提升:

新能源装机、限电改善不达预期;产品价格大幅下降风险;疫情发展超预期风险。

正在加载...

正在加载...