切换行业

切换行业

一,事件背景

中广核汕尾甲子一50万千瓦海上风电项目20号风机基础10月1日开始沉桩作业,这是全国首个实现海上主体工程开工的平价海上风电项目,拉开了广东省乃至全国平价海上风电项目建设的序幕。

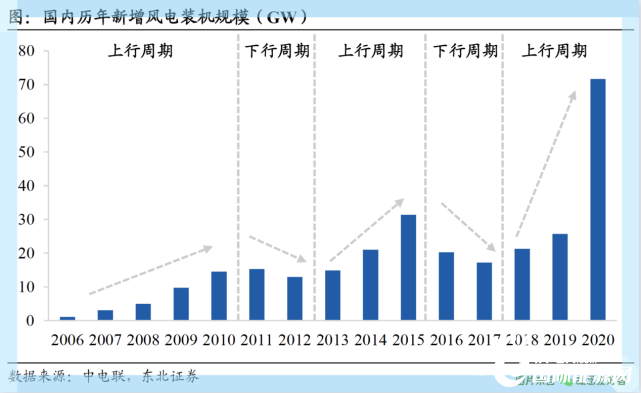

过去十余年间我国风电装机规模持续提升,但行业呈现明显的周期性,

在补贴驱动的时代,风电装机的周期性很大程度上源于补贴政策的变动。2015 年与 2020 年的两波风电装机高潮均主要由补贴退坡前的集中抢装需求推动。

除了补贴政策的变动,电力消纳情况也是导致风电装机波动的重要因素。从过往历史来看,国内前两轮风电装机高潮后弃风限电情况均有明显的恶化,国内弃风率的两个阶段性高点分别为2012 年以及 2016 年,2016 年后国家能源局正式启动风电投资监测预警机制,先后有6 个省市被纳入红色预警省,直到 2020 年才实现“清零”。

所以,平价风电项目的上线具有其特殊意义。长期以来国内风电行业对补贴的依赖程度较高,成本下降相对较慢。2009 年至 2018 年Ⅰ类/Ⅱ类/Ⅲ类 /Ⅳ类地区的风电标杆上网电价下降幅度仅为22%/17%/16%/7%,投资业主与风电产业链的降本压力相对较小。

二,「双碳目标」带来的变化

1.“双碳”目标确立,国内风电装机空间打开

“双碳”目标提出以来,国内大型电力企业清洁能源转型的速度明显加快,目前五大发电集团均提出了 2025 年前实现碳达峰的目标(国家电投目标 2023 年之前实现)。考虑到当前五大发电集团的电力装机仍以火电为主,预计十四五期间各大集团的清洁能源装机投资力度将明显加大,除此以外,三峡、华润电力、中核、中广核、等大型集团同样提出了规模较大的清洁能源装机规划,预计实力雄厚的电力央国企将成为“十四五”期间风电投资的主力军。因此,“十四五”开始国内风电行业的空间将充分打开,终端装机需求有望保持高速增长。

2.平价时代风电成本快速下降

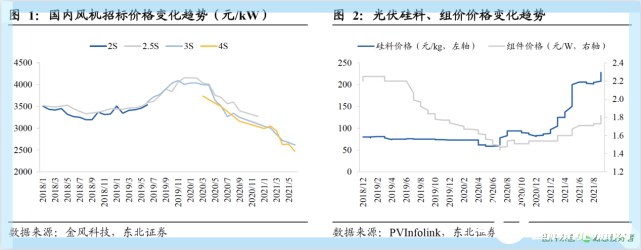

据金风科技的统计, 2020 年起国内风机公开投标均价从抢装时期的高点加速下行,2021 年6 月3S/4S 机组的投标均价已降至 2616/2473 元/kW,较 2020 年初 4000 元/kW 以上的价格下降超过 30%。在 2021 年 9 月中广核云南曲靖市文兴、麻栗坡大王岩风电场机组的招标中,已有部分主机厂报出 2000 元/kW 以下的价格。与此同时,在硅料产能紧缺的背景下,2021 年以来硅料与光伏组件价格持续上行,短期内国内风电与光伏的装机成本呈“此消彼长”之势,风电相对于光伏的经济性明显提升。

3.技术进步带来降本增效

近期风机价格的加速下行并非需求下滑导致的被动降价,而是充分反映了技术进步带来的降本增效,主要体现在风机大型化进程的加速。2021 年陆上风电招标中4MW 以上的大机型已逐渐成为主流。而在风机价格加速下行的刺激下,2021 年上半年国内风电设备公开招标容量达到 31.5GW,同比增长168%,基本与2019 年抢装高峰期时的水平持平。

4.风电消纳持续改善

近年来国内弃风水平持续下降,风电消纳形势明显好转。未来国内风电装机将主要集中在大型清洁能源基地与海上风电基地,配套消纳能力显著增强。尤其是特高压建设持续推进,充分助力三北地区风电消纳。此外,储能迎来规模化发展,进一步助推风电消纳。

5.分散式风电与老旧风场改造带来增量空间

长期以来国内风电以集中电站的形式为主,《关于加快推进分散式接入风电项目建设的通知》的发布,分散式风电开始逐渐受到市场关注,考虑到分散式风电本身的成本较低,对场地的要求也比较低,而且可以在用电较为集中的东南沿海地区开展,所以,分散式场景有望成为未来国内风电装机的重要组成部分,随着用地、核准手续等限制发展的非技术因素逐步消除,“十四五”期间分散式风电或将贡献重要的装机增量。

三,风电产业链

风电产业链相对简单,上游主要是零部件,中游是风机组装厂,下游是运营商,此外像金风科技这样的已经打通了中下游的各环节。

四,平价海上风电的最大受益者:塔筒

1.风机大型化对塔筒影响有限

风电降本的主要途径是通过风机大型化摊薄单瓦装机对应的零部件及安装成本,未来相同装机规模对应的塔筒根数将出现明显下降。然而从塔筒用量的角度看,随着风机单机功率的提升,塔筒的直径与高度也将随之增长。所以,随着装机规模的大幅提升,未来风电塔筒的整体用量仍有望保持较快增长。

2.海上风电蓬勃发展,塔筒行业迎来巨大增量市场。

随着陆上优质风能资源逐步得到开发,越来越多的地区开始将目光瞄准潜力巨大的海上风电,与此同时近年来各大风机厂纷纷推出 10MW 以上的大型海风机组,海上风电正逐步进入平价时代。

一方面,为了降低整体装机成本,海上风电机组大型化的趋势快于陆上风电,塔筒的高度与直径随之明显提升;另一方面,陆上风机的桩基一般可直接用钢筋混凝土浇筑而成,而海上风电则涉及大量的水下支撑结构。

所以,海上风电装机需要大量支撑结构,塔筒企业纷纷布局海工市场。

综合来看,虽然风机大型化对塔筒的根数有明显的摊薄效应,但考虑到单根塔筒重量的提升以及海上风电带来的巨大增量,未来塔筒的整体用量仍有望保持与新增装机规模同步或略低的增速,行业将充分受益于风电装机的快速增长。

五,行业现状

1.长期以来塔筒行业市场格局较为分散

目前国内以及全球风电行业的市场竞争格局已经较为清晰。但相较于风机及其他零部件环节,塔筒行业的市场格局仍较为分散。较短的运输半径以及较低的固定资产投入是导致塔筒行业集中度长期偏低的主要原因。

2.塔筒产能的扩张难度较低,但壁垒正在提高

整体上看,塔筒行业属于轻资产运营模式,成本构成中原材料占比较高,所需的设备投资则相对较少。但风机大型化趋势加速,塔筒技术门槛持续提升。技术工艺领先、生产设备先进的头部厂商将占据明显优势,落后产能则将被逐步淘汰,头部塔筒厂商的市场份额具备较大的提升空间,收入规模有望快速扩张。

值得一提的是,未来国内风电装机将以“清洁能源基地+海上风电基地”为主,对塔筒厂商的综合实力与交付能力提出了更高的要求。

3.专业塔筒厂商市场份额有望快速扩张

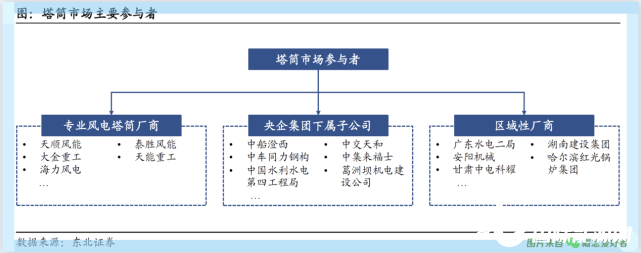

目前塔筒市场的参与者主要包括专业风电塔筒厂商、大型央企下属子公司以及区域性厂商三大类。一方面塔筒并非大型国企央企集团的核心业务,后续扩张力度有限。另一方面头部塔筒厂商全国产能布局日益完善,区位优势逐步建立。所以,专业塔筒厂商具备较强的扩张能力与扩张意愿,市场份额有望逐步提升。

六,行业前景

1.塔筒环节盈利空间有望保持稳定

塔筒通常采用成本加成的定价模式,原材料价格传导较为顺畅。塔筒企业一般根据当下的钢材价格走势确定自身报价,因此在今年钢价持续上行的背景下,塔筒的中标价格也相应水涨船高。例如在金风天润 2021 年公布的三次塔筒招标结果中,中标价格已由 1 月的8500 元/吨左右上升至 6 月底的10000 元/吨以上,钢材价格的上涨得到了有效传导。

2.风机价格竞争趋于激烈,塔筒利润空间相对稳定。

今年以来国内风机招标价格下降明显,除了风机大型化带来的降本效应,风机厂商之间的激烈竞争也是导致价格快速下降的重要原因,短期内风机厂商之间的激烈竞争仍将持续。

而塔筒的下游客户主要为投资业主或EPC 承包商,风机价格的下行在某种程度上为塔筒厂商让出了一部分盈利空间,原材料价格的传导较为顺畅,塔筒环节的利润空间有望保持相对稳定。

3.国内塔筒“出海”进程领先

海外风电市场长期前景向好,海上风电发展空间广阔。目前欧盟、美国、日本等海外经济体已宣布长期的海上风电规划,装机目标均较当前规模成倍增长。而根据世界钢铁协会的统计,2020 年中国在全球粗钢产量中的占比高达 57%。因此,国内塔筒行业在原材料供应及成本上占据明显优势,具备较强的全球竞争力。近年来天顺、泰胜、大金等国内厂商的海外市场收入持续提升,国内塔筒企业将充分受益于海外风电市场的增长,全球市场份额有望持续提升。

七,投资策略及相关公司

1.投资策略

塔筒行业具备长期成长空间,与此同时市场格局持续向好,国内领先塔筒厂商以及竞争优势突出、扩张势头明显的优质塔筒企业更具优势,比如:天顺风能、泰顺风能、、等

2.相关上市公司

天顺风能:穿越周期的领先塔筒企业。公司为国内塔筒领先企业,穿越行业周期,业绩稳健增长;战略布局领先,业务领域持续拓展;持续扩充塔筒产能,积极覆盖核心装机区域;叶片、海工、新能源开发等各项业务齐头并进,公司长期成长空间打开。

大金重工:产能快速扩张,竞争实力突出。公司深耕塔筒行业二十余年,近年来业绩高速增长;公司产能布局完善,塔筒产销量大幅增长;公司盈利能力显著提升,成本管控行业领先;公司已具备较强综合竞争实力,后续市场份额有望持续扩张;积极布局新能源投资开发及叶片制造,业务领域逐步拓宽。

正在加载...

正在加载...