切换行业

切换行业

近年来,因具有资源丰富、靠近能源负荷中心、不占用土地等优势,海上风电产业发展迅速,并促进了地方经济发展,推动了能源结构调整,带动了产业转型升级。从成本上考虑,受海洋环境复杂、建设成本较高等因素的影响,海上风电需要获得上网电价补贴才具有经济性。然而,按照财政部、国家发展改革委、国家能源局联合发布的《关于促进非水可再生能源发电健康发展的若干意见》(财建〔2020〕4号)规定,自2022年起海上风电中央财政补贴将退出历史舞台,平价上网给产业发展带来巨大压力。

在失去“国补”的条件下,规模化开发方式因能够更加有效地发挥海上风电规模效益,有利于造价的降低,而受到行业的青睐。实际上,早在2016年12月29日,国家能源局和国家海洋局联合印发的《海上风电开发建设管理办法》就提出“鼓励海上风电项目采取连片规模化方式开发建设”。因此,可将海上风电的规模化开发作为“降本增效”的重要抓手。

为论证规模化开发在降低海上风电造价上所能发挥的作用,本文以北方某海域为背景,统计分析百万千瓦级别开发规模条件下海上风电的效益,并研究分析规模化开发方式下海上风电平价上网的经济性。

海上风电建设成本分析

海上风电主体工程主要由风电机组、塔筒、场内集电线路、送出海缆、海上升压站、陆上集控中心、风电机组基础组成。根据对海上风电场造价的统计,主体工程的成本费用占整个海上风电项目投资的90%左右,其余的费用由征海征地费、前期工作费、工程建设管理费、科研勘察设计费、基本预备费、建设期利息等构成。

图1 海上风电建设成本构成

由图1可知,在影响海上风电建设成本的因素中,最敏感的是风电机组(含塔筒)及基础,分别占工程投资的42.0%和27.3%左右。由于运行维护可达性差,同时考虑抗台风、防腐蚀等技术要求,海上风电机组需要具备很高的可靠性,因而其制造、运输、安装、运维环节的成本均较高。同时,受复杂的海洋环境影响,风电机组基础需要应对复杂的地质条件、海冰、海流、腐蚀等因素的长期作用,成本也较高。因此,应重点从这两方面推动海上风电成本的下降。

此外,虽然海上风电建设成本中的其他部分占工程投资的比例均小于10%,但它们合计占工程投资的30%左右,因此,每一部分降本方案的设计对于降低海上风电整体投资都是不可或缺的。未来,海上风电主要依靠关键技术突破以及产业规模培育,带动全产业链各环节成本的下降。

海上风电规模化开发效益分析

海上风电的规模效益,一方面体现在开发规模扩大后,采购设备、施工、服务等环节有一定的议价空间;另一方面是通过规模化开发能够统一设计、统筹安排组织施工,提升建设效率,降低单位千瓦投资水平。本文在调研国内主要设备厂商、施工单位关于规模化采购方式议价空间的基础上,以北方某海域不同开发规模设计方案为测算对象,针对组成海上风电主体工程的风电机组、场内集电线路、送出海缆、海上升压站、陆上集控中心、风电机组基础、风电机组安装等部分的关键投资进行规模效益分析,得出30万千瓦级海上风电项目与100万千瓦级海上风电项目关键投资的降本空间。

表1 海上风电关键投资规模效益统计分析(单位:元/千瓦)

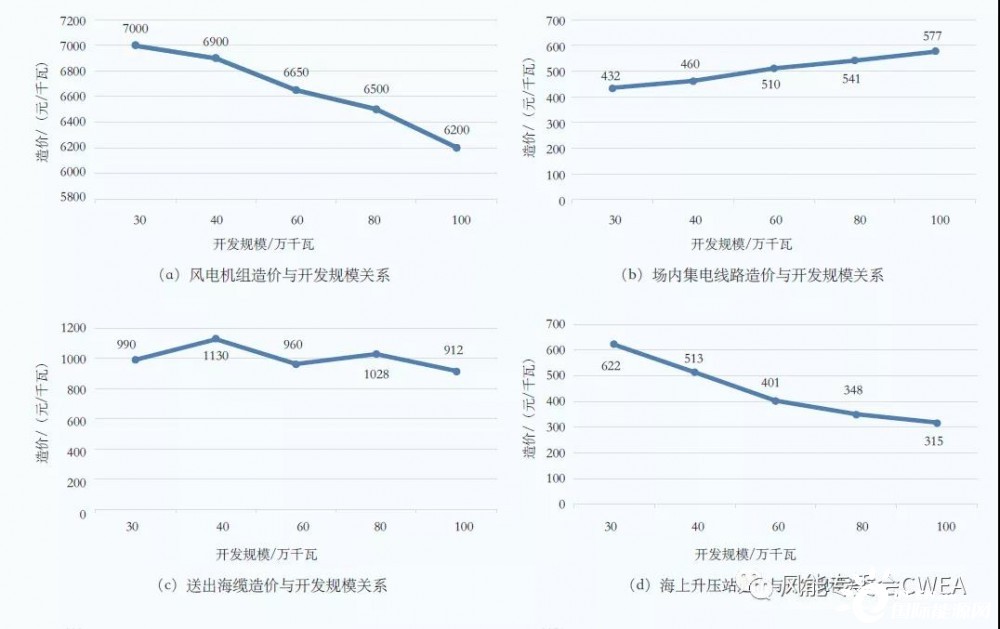

1.风电机组

风电机组价格受采购规模的影响较大,采购规模越大,开发商与风电机组厂商的议价空间就越大。对于风电机组厂商来说,当订单规模大时,可以更加有效地组织及安排生产,原材料也有更大的降价空间,风电机组的造价就随之下降。由表1可知,随着风电场规模的扩大,风电机组价格呈下降趋势,当开发规模由30万千瓦增加到100万千瓦时,其由7000元/千瓦下降至6200元/千瓦,降低800元/千瓦,降幅达到11.4%。

2.场内集电线路

当采用规模化方式开发海上风电场时,随着项目规模扩大,一方面,能够增加开发商与海缆厂商及海缆敷设单位的议价空间;另一方面,由于规模扩大后,远端风电机组与海上升压站的距离增加,海缆投资上升。由表1可知,随着风电场规模的扩大,场内集电线路造价呈上升趋势,当开发规模由30万千瓦增加到100万千瓦时,其由432元/千瓦提高至577元/千瓦,增加145元/千瓦,增幅达到33.6%。但场内集电线路部分投资在整个海上风电场投资中所占的比重不大,海上风电规模化开发效益受该部分投资的影响有限。

3.送出海缆

当采用规模化方式开发海上风电场时,随着开发规模增大,一方面,能够增加开发商与海缆厂商及海缆敷设单位的议价空间;另一方面,由于规模扩大后,送出海缆所能承受的容量达到极限,需视规模增加送出海缆的回路数,因而增大了海缆投资。由表1可知,随着风电场规模的增大,送出海缆的造价上下波动,总体上呈现下降趋势,当开发规模由30万千瓦增加到100万千瓦时,其由990元/千瓦降到912元/千瓦,降低78元/千瓦,降幅达到7.9%。

4.海上升压站

当采用规模化方式开发海上风电场时,随着开发规模扩大,海上升压站的单位千瓦造价有较大幅度的下降。由表1可知,当开发规模由30万千瓦增加到100万千瓦时,海上升压站造价由622元/千瓦降至315元/千瓦,降低307元/千瓦,降幅达到49.4%。

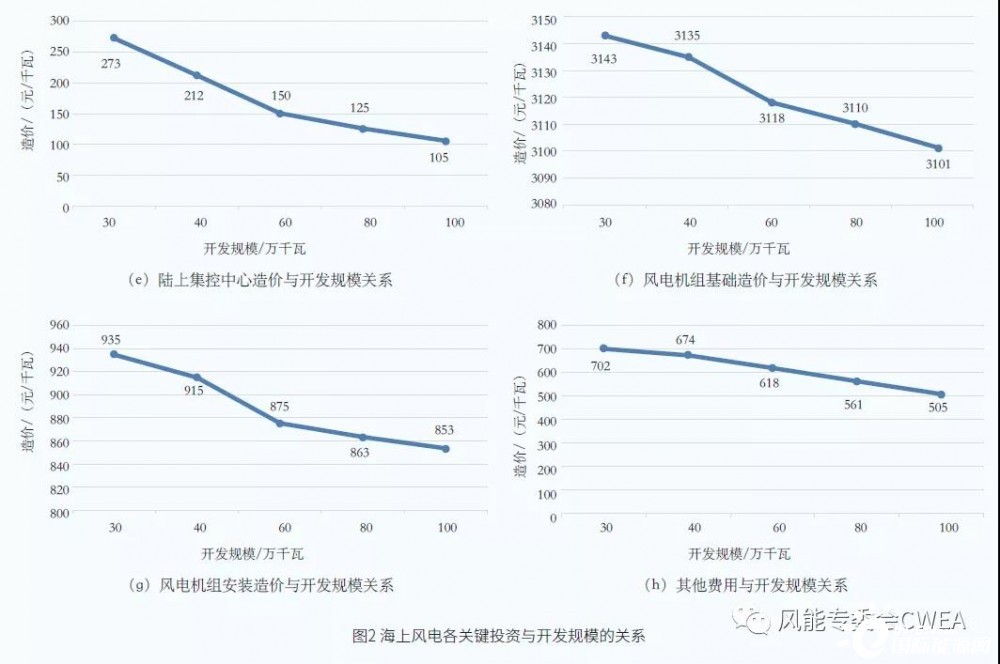

5.陆上集控中心

当采用规模化方式开发海上风电场时,随着开发规模增大,陆上集控中心的单位千瓦造价有较大幅度的下降。由表1可知,当开发规模由30万千瓦增加到100万千瓦时,陆上集控中心造价由273元/千瓦降到105元/千瓦,降低168元/千瓦,降幅达到61.5%。

6.风电机组基础

当采用规模化方式开发海上风电场时,随着开发规模增大,一方面,能够增加开发商与基础制造及施工单位的议价空间;另一方面,由于规模扩大后,通过统一组织安排施工,能够加快施工进度,降低施工费用。由表1可知,随着风电场规模的扩大,风电机组基础造价总体上呈下降趋势。当开发规模由30万千瓦增加到100万千瓦时,其由3143元/千瓦降到3101元/千瓦,降低42元/千瓦,降幅达到1.3%,下降幅度较小。这是由于该数据是在特定市场环境条件下调研所得,施工单位对于规模化采购降本的预期不大。

7.风电机组安装

当采用规模化方式开发海上风电场时,随着开发规模增大,一方面,能够增加开发商与风电机组安装单位的议价空间;另一方面,由于规模扩大后,通过统一组织安排施工,能够加快施工进度,降低施工费用。由表1可知,随着风电场规模的扩大,风电机组安装造价总体上呈下降趋势。当开发规模由30万千瓦增加到100万千瓦时,其由935元/千瓦降到853元/千瓦,降低82元/千瓦,降幅达到8.8%。

8.其他费用

当采用规模化方式开发海上风电场时,随着开发规模增大,能够统一开展前期工作、统一管理、统一勘测设计,因而带动相关费用下降。由表1可知,随着风电场规模的增大,其他相关费用总体上呈下降趋势。当开发规模由30万千瓦增加到100万千瓦时,其由702元/千瓦降到505元/千瓦,降低197元/千瓦,降幅达到28.1%。

图2 海上风电各关键投资与开发规模的关系

由表1可知,随着风电场规模扩大,海上风电场关键部分投资总体上呈下降趋势。当开发规模由30万千瓦增加到100万千瓦时,关键部分投资由14097元/千瓦降到12568元/千瓦,降低1529元/千瓦,降幅达到10.8%。

通过上述分析可知,海上风电规模化开发的规模效益比较显著,具有10%左右的降本空间。由于海上风电的投资组成是一个复杂的系统性问题,本文只是对关键部分投资的规模效益进行了分析,如果按照整个工程全部投资进行分析,降本空间将更大。

海上风电平价上网经济性分析

由上文可知,规模化开发方式能够有效降低海上风电造价。以北方某海域的海上风电项目为例,以初始静态总投资17500元/千瓦计算,通过规模化方式开发后,静态总投资能下降到15610元/千瓦左右,按照该区域年利用小时数2800小时以及脱硫标杆电价0.3749元/千瓦时测算,项目不具有经济性。因此,还需要通过各方进一步的共同努力来实现海上风电平价上网:地方政府给予海上风电一定的财政补贴或者税收优惠政策,开发商降低对海上风电项目收益的预期,风电机组厂商降低风电机组造价和提高风电机组发电能力,海上风电的施工单位、设计单位、设备厂商等其他参与方进一步提升技术水平、降低造价。

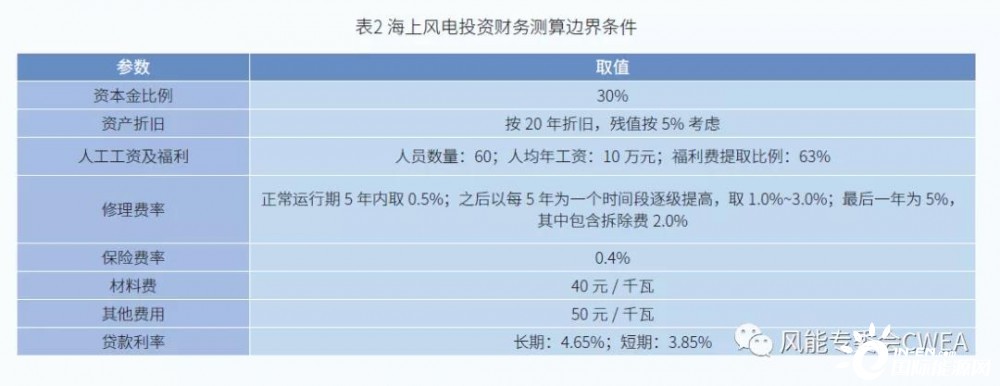

下文将从开发商降低收益率预期、地方政府给予电价补贴、风电机组厂商提升风电机组发电能力三个维度阐述海上风电平价上网的经济性。财务测算主要边界条件如表2所示。

表2 海上风电投资财务测算边界条件

一、开发商降低收益率预期

财务内部收益率是衡量项目经济性的主要指标,也是各大开发商判断海上风电项目投资价值的主要依据。目前,风电行业的基本收益要求是资本金内部收益率为8%。实际上,各开发商在投资决策时都有自己的评判体系,采用的指标及要求值不尽相同,但往往比资本金内部收益率8%的要求高。在海上风电平价上网的大背景下,作为项目实施主体的开发商应降低对于收益率的预期。这不代表项目亏损,只是从开发商的角度做一定的让利。

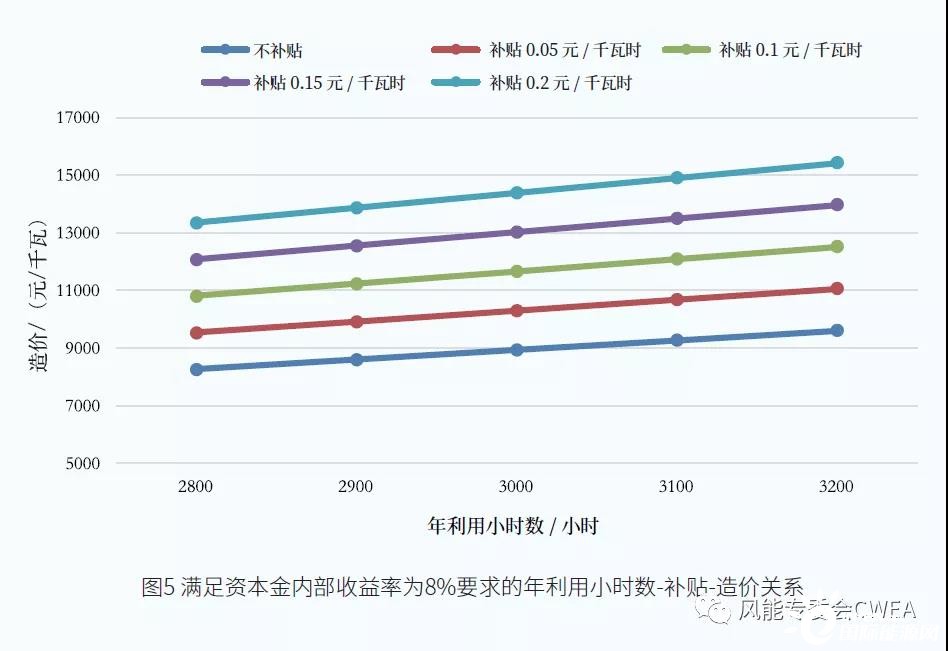

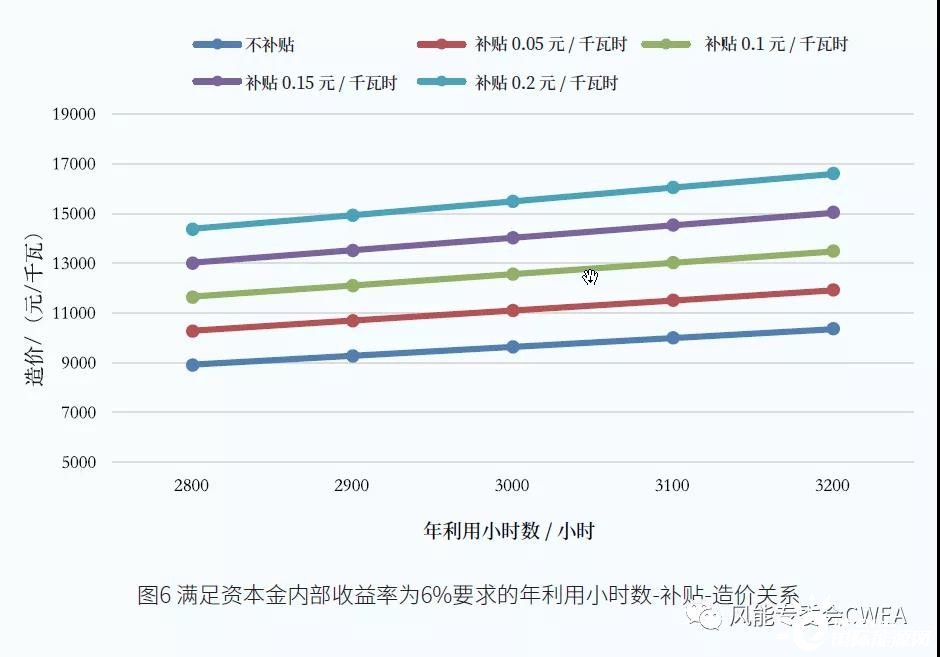

表3—表5是满足不同资本金内部收益率、发电量及补贴条件下的海上风电项目造价水平。由表可知,随着开发商对资本金内部收益率要求的降低,满足该要求的海上风电造价升高;资本金内部收益率每下降2%,海上风电造价增加(570~1181)元/千瓦;在没有补贴以及年利用小时数维持2800小时左右时,资本金内部收益率要达到6%,造价需降至8908元/千瓦,与目前的造价水平相比,还有6702元/千瓦的降本空间,因此,仅靠开发商降低收益率预期很难达到海上风电平价上网的要求。

二、地方政府补贴

由于自2022年起中央财政将不再给予海上风电补贴,为了保持产业可持续发展,地方政府接力海上风电电价补贴成为一条可行的路径。地方电价补贴的投入不仅能够带动开发商投资海上风电项目的积极性,保证地方海上风电的快速发展,促进经济发展,同时还可以优化能源结构,创造出环境效益,符合国家的发展要求。

由表3—表5可知,补贴额度越大,满足对应收益率要求的海上风电造价越高:补贴每增加0.05元/千瓦时,所需的海上风电造价增加(1191~1561)元/千瓦。若年利用小时数维持在2800小时左右,满足资本金内部收益率8%要求的造价为(9525~13342)元/千瓦。当补贴额度为0.2元/千瓦时时,与目前的造价水平相比,还有2268元/千瓦的降本空间,随着关键技术的突破及发电效益的提升,该目标实现的可能性较大。然而,地方政府给予补贴的压力会较大。当补贴额度为0.05元/千瓦时时,与目前的造价水平相比,还有6085元/千瓦的降本空间,降本要求及难度很大。因此,整体上还是要看地方政府补贴的强度大小,并结合其他途径共同实现海上风电平价上网。

三、提高风电机组发电能力

发电能力的提升是实现海上风电平价上网必须走的一条路。过去几年,海上风电机组已经从单机容量3~4MW、风轮直径130~140m发展到单机容量5~7MW、风轮直径150~185m,风电机组发电能力得到很大提升。随着海上风电平价时代的到来,风电机组的大型化将是发展趋势,目前已有风电机组厂商在研制10MW以上的风电机组,因此,未来海上风电机组发电能力将得到进一步提升。

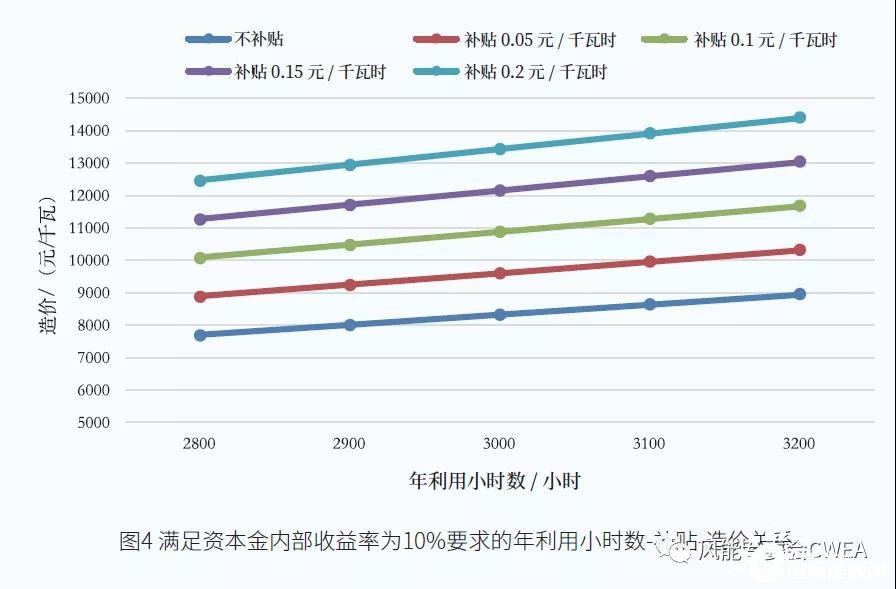

由表3—表5可知,年利用小时数越高,满足对应收益率要求的海上风电造价越高:年利用小时数每增加100小时,海上风电造价将提高(319~561)元/千瓦。在没有地方政府补贴并满足资本金内部收益率8%要求的条件下,年利用小时数达到3200小时所需的造价为9615元/千瓦,与目前的造价水平相比,还有5995元/千瓦的降本空间,因此,仅靠发电量提升很难达到海上风电平价上网的要求。

从上文分析可知,通过规模化的开发方式,海上风电造价可以从17500元/千瓦降至15610元/千瓦,而且随着2022年后海上风电“抢装潮”的退去,施工、设备等环节的价格将有比较明显的下降。同时,通过进一步地挖掘规模效益以及推动关键技术的突破,在15610元/千瓦的造价基础上还能够有比较大的降本空间。因此,通过开发商、地方政府、风电机组厂商和全产业链各参与方的共同努力,海上风电平价上网终将实现。

结论

本文针对构成海上风电主体工程的风电机组、场内集电线路、送出海缆、海上升压站、陆上集控中心、风电机组基础、风电机组安装、其他费用等环节的关键投资进行规模效益分析,得出30万千瓦级海上风电项目与100万千瓦级海上风电项目关键投资具有1529元/千瓦的降本空间,降幅达到10.8%。然而,在规模化开发方式下,海上风电仍然需要通过开发商、地方政府、风电机组厂家等各方的共同努力来实现平价的目标。

正在加载...

正在加载...